Учет материалов в некоммерческих организациях имеет свои особенности, обусловленные спецификой деятельности. И хотя базовые принципы учета схожи с коммерческими структурами, важно учитывать целевое назначение ресурсов и прозрачность использования средств.

Материалы в НКО – это любые предметы, имеющие определенную стоимость и используемые для достижения уставных целей НКО. В отличие от коммерческих предприятий, где материалы используются для производства продукции или оказания услуг с целью получения прибыли, в НКО они направлены на реализацию социальных, благотворительных или других общественно полезных задач.

Виды материалов зависят от специфики деятельности НКО. Это могут быть:

-

расходные материалы: канцелярские товары (бумага, ручки, карандаши), чернила для принтера, чистящие средства, упаковочные материалы.

-

сырье и материалы для производства: ткани для пошива одежды в НКО, занимающейся пошивом одежды для малоимущих (к примеру, в учебной швейной мастерской при Центре гуманитарной помощи), дерево для изготовления игрушек в НКО, занимающейся изготовлением игрушек для детей и т. д.;

-

продукты питания: продукты для благотворительных обедов, питания бездомных, продуктовые наборы для малоимущих семей;

-

медицинские материалы: лекарства, перевязочные материалы;

-

товары: одежда, обувь, бытовая техника, мебель, полученные в качестве пожертвований для дальнейшей раздачи нуждающимся;

-

инструмент: строительные инструменты, инструмент для ремонтных работ;

-

специальные материалы: учебные пособия, книги, спортивный инвентарь, художественные материалы.

Материалы могут поступать в НКО различными способами:

-

Приобретение за плату – за счет собственных средств НКО, грантов или субсидий.

-

Безвозмездное получение:

- от физических или юридических лиц в качестве благотворительной помощи, когда получатель должен их использовать строго в соответствии с заявленной целью (помощь социально незащищенным группам населения, поддержка образования, науки, культуры, спорта и т.д.);

- от компаний в качестве спонсорской поддержки;

- от международных организаций или других НКО в рамках гуманитарных программ;

- от других организаций или частных лиц безвозмездно (например, по бартеру, когда одна НКО передает материалы другой НКО или гуманитарная помощь и пожертвования, не связанные напрямую с благотворительной деятельностью.

Правильный учет всех поступлений материалов и их дальнейшее использование позволяют НКО эффективно планировать бюджет, контролировать расходы и отчитываться о своей деятельности.

Учет материалов в программе «1С:Бухгалтерия НКО 8»

Для учета материалов в программе «1С:Бухгалтерия НКО 8» предварительная настройка параметров не требуется. Можно сразу приступать к вводу документов по поступлению, перемещению и списанию материалов.

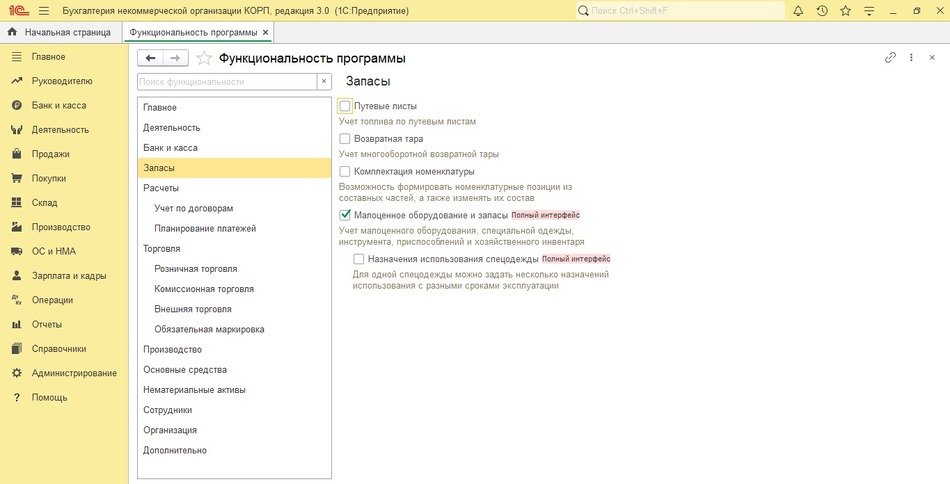

Если необходимо использовать расширенный функционал, например, для учета путевых листов или малоценки, в разделе Главное – Настройки – Функциональность на вкладке Учет запасов нужно установить необходимые флажки (рис. 1).

Рис. 1. Включение дополнительной функциональности для учета запасов в программе

Рис. 1. Включение дополнительной функциональности для учета запасов в программе

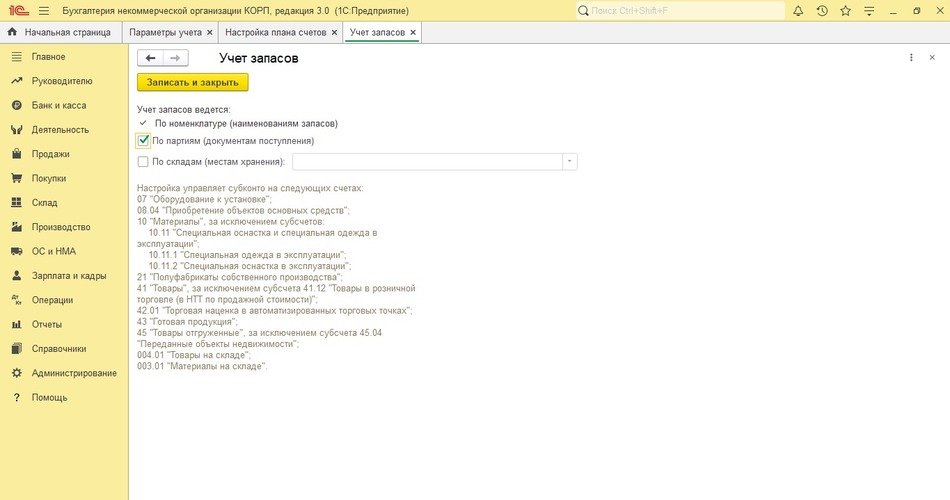

Рис. 2. Настройка параметров учета запасов в программе

Материалы, приобретенные за счет целевых средств, учитываются в бухгалтерском учете в общем порядке. Никаких специальных правил для отражения таких операций в бухучете не установлено.

Пример 1

Поступление гранта на счет организации оформляется документом Поступление на расчетный счет (раздел Банк и Касса – Банковские выписки). В документе указываются:

-

вид операции: целевое финансирование (счет расчетов автоматически будет указан 86.01);

-

плательщик: фонд «Надежда»;

-

сумма: 100 000 рублей.

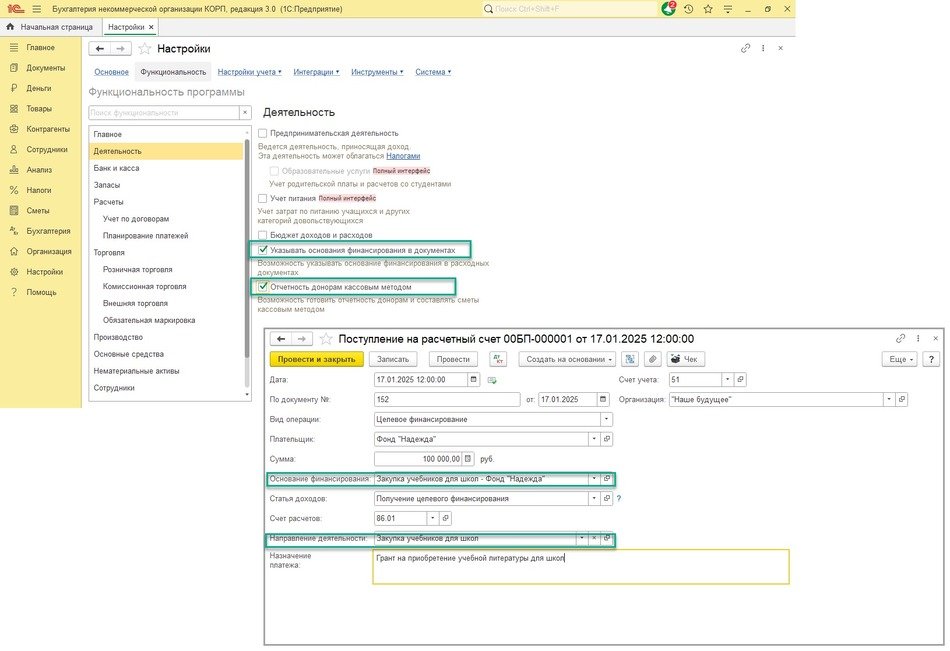

Если в настройках (Главное – Настройки – Функциональность – Деятельность) установлен флажок Указывать основания финансирования в документах, то в документе появится возможность сразу указать Источник финансирования. А при установке флажка Отчетность донорам кассовым методом будет возможность указать сразу и направление деятельности.

Рис. 3. Настройки функциональности для отражения целевого финансирования при поступлении средств

Рис. 3. Настройки функциональности для отражения целевого финансирования при поступлении средств

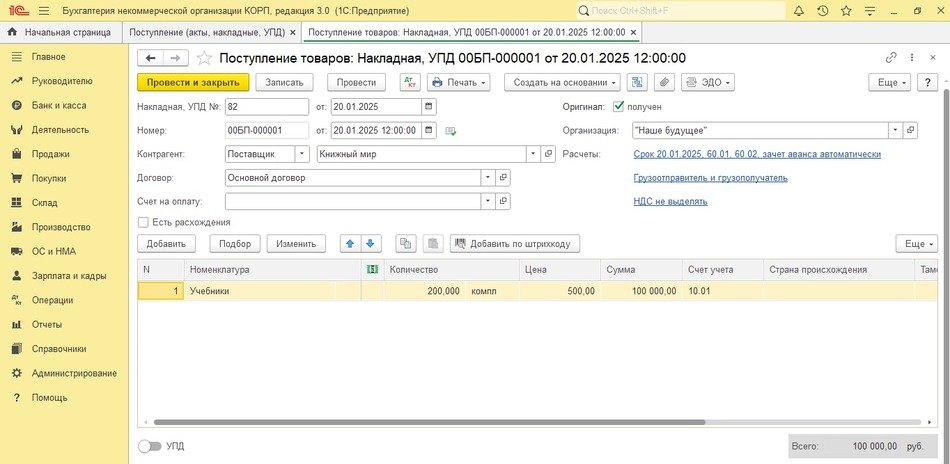

Поступление материалов, приобретенных за счет средств целевого финансирования, в программе оформляется с помощью документа Поступление (акты, накладные, УПД) с видом операции Товары (рис. 4).

Рис. 4. Поступление материалов за счет средств целевого финансирования

Рис. 4. Поступление материалов за счет средств целевого финансирования

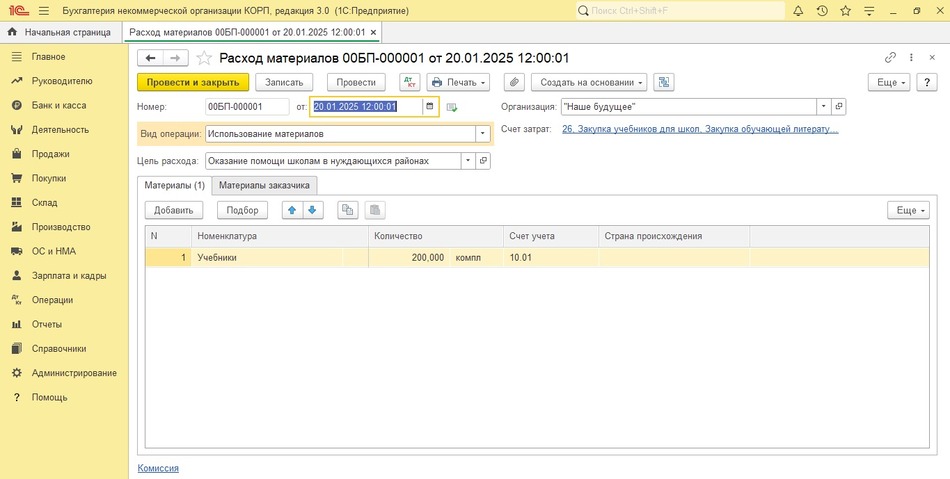

Отразить использование полученных материалов в расходах по целевому финансированию можно документом Расход материалов (Склад − Расход материалов) с указанием соответствующей аналитики затрат (рис. 5). Документ можно также ввести на основании документа Поступление (акты, накладные, УПД).

Рис. 5. Расход материалов

Рис. 5. Расход материалов

Безвозмездное поступление материалов

Некоммерческие организации часто получают материалы безвозмездно: в виде пожертвований от физических и юридических лиц, спонсорской помощи или гуманитарной поддержки. И здесь важно организовать правильный учет таких поступлений.

Часть безвозмездно получаемых НКО материалов может быть классифицирована как транзитные ценности. Согласно Рекомендациям БМЦ № Р-167/2024-ОК НКО, к таким ценностям относятся индивидуально определенные вещи, одновременно удовлетворяющие следующим условиям:

-

получены безвозмездно или приобретены за счет безвозмездно полученных средств, предназначенных исключительно для их приобретения.

-

подлежат безвозмездной передаче третьим лицам по условиям предоставления средств или сложившейся практике, предполагающей такую передачу.

-

организация не имеет возможности их альтернативного использования в своей деятельности.

Транзитные ценности учитываются одним из следующих способов:

-

балансовый способ, когда ценности отражаются как оборотные активы (их оценка производится по правилам оценки запасов, и после первоначального признания не изменяется);

-

забалансовый способ, когда ценности учитываются за балансом в сумме, уплаченной при их приобретении, либо в оценке, указанной передавшим их лицом (при отсутствии оценки передающей стороной организация может учитывать неприобретенные (полученные напрямую) транзитные ценности в натуральных единицах без денежной оценки).

Выбор способа учета зависит от характера ценностей, условий передачи и целесообразности отражения их стоимости в бухгалтерском балансе. НКО может выбирать разные способы учета для разных групп транзитных ценностей.

Пример 2

В зависимости от специфики деятельности и учетной политики организация сама выбирает, каким образом организовать учет, чтобы обеспечить надлежащий контроль (в том числе, с использованием забалансового учета) наличия и движения транзитных ценностей.

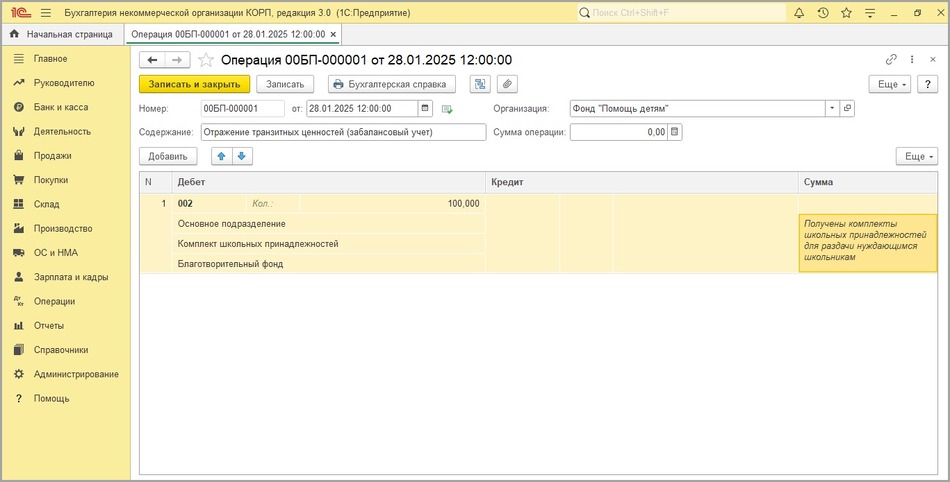

В «1С:Бухгалтерии НКО 8» для этого можно использовать забалансовый счет 002 «Товары, принятые на ответственное хранение» (рис. 6).

Рис. 6. Забалансовый учет получения транзитных ценностей

Рис. 6. Забалансовый учет получения транзитных ценностей

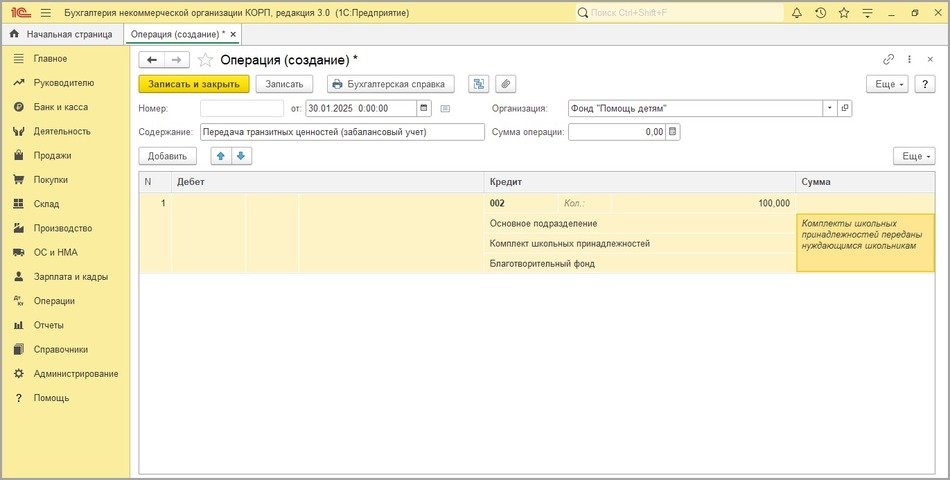

По мере передачи комплектов школьникам, их количество на счете 002 будет уменьшаться (рис. 7).

Рис. 7. Забалансовый учет списания транзитных ценностей

Пример 3

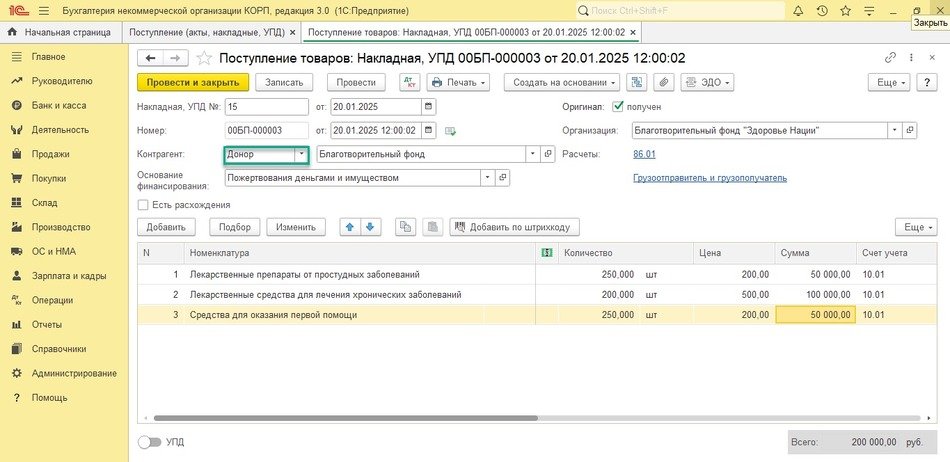

Благотворительный фонд «Здоровье Нации» получил от другого благотворительного фонда партию медикаментов стоимостью 200 000 рублей для передачи волонтерам в целях оказания медицинской помощи малоимущим жителям района. Фонд «Здоровье Нации» несет ответственность за их передачу по назначению и должен отчитаться перед донором о целевом использовании медикаментов. Поэтому для учета медикаментов фонд выбирает балансовый способ.

В программе поступление ценностей, полученных в качестве пожертвования, отражается по аналогии с поступлением за счет целевых средств документом Поступление (акты, накладные, УПД) с видом операции Товары. В поле Контрагент в этом случае вместо поставщика нужно указать донора (рис. 8).

Рис. 8. Поступление ценностей в качестве пожертвования

Рис. 8. Поступление ценностей в качестве пожертвования

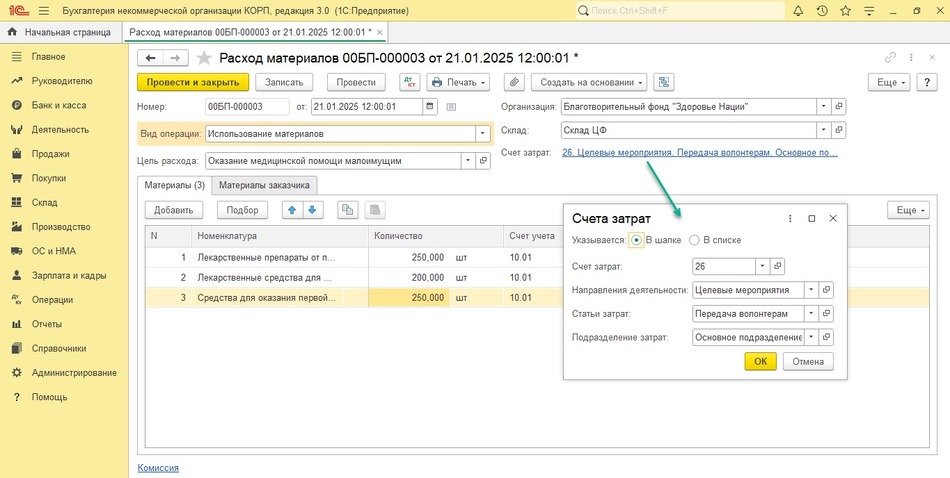

Отразить безвозмездную передачу ценностей без указания конкретного получателя, но с целевым назначением, можно двумя способами. При первом варианте безвозмездная передача оформляется документом Расход материалов (раздел Склад − Расход материалов) с видом операции Использование материалов с указанием соответствующей аналитики затрат (рис. 9). Документ можно также ввести на основании документа Поступление (акты, накладные, УПД).

Рис. 9. Расход материалов

Рис. 9. Расход материалов

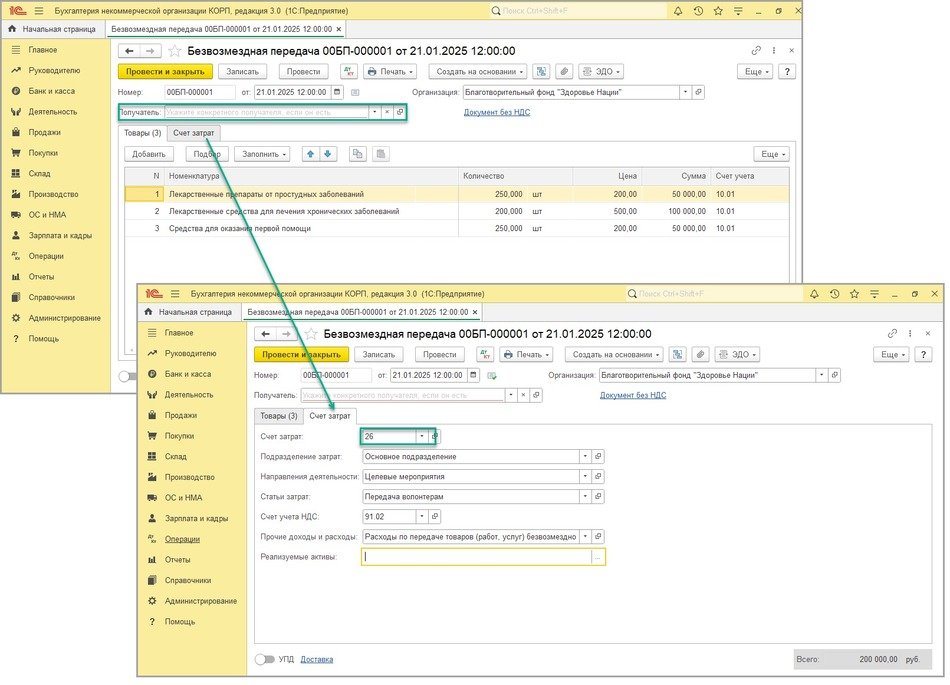

Также безвозмездную передачу можно отразить документом Безвозмездная передача (раздел Склад – Безвозмездная передача), рис. 10. Документ можно ввести на основании документа Поступление (акты, накладные, УПД). В случае, когда ценности раздаются неопределенному кругу лиц, в шапке документа поле Получатель не заполняется.

При любом варианте отражения безвозмездной передачи в аналитике указывается Счет затрат – в программе для этого предусмотрены счета 20.03 «Основная деятельность» и 26 «Общехозяйственные расходы». Выбор конкретного счета зависит от учетной политики организации.

Рис. 10. Безвозмездная передача материалов

Рис. 10. Безвозмездная передача материалов

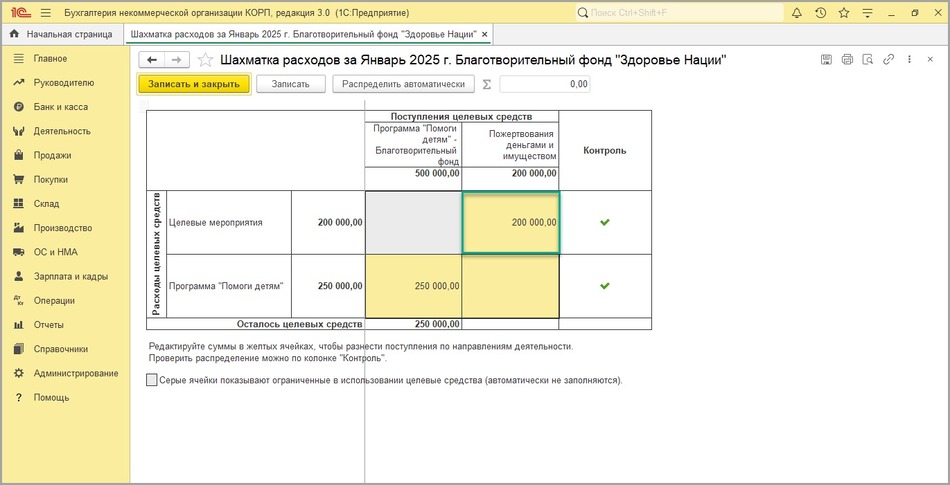

В конце месяца регламентной операцией Закрытие счетов 20,23,25,26 (раздел Операции – Закрытие месяца) расходы, отраженные на счетах затрат, распределяются на счете 86.02.2 между источниками финансирования на счете 86.01. Посмотреть распределение можно Шахматке расходов (рис. 11).

Рис. 11. Шахматка расходов

Рис. 11. Шахматка расходов

В материале использованы фото: Phovoir / Shutterstock / Fotodom.