Эксперты 1С рассказывают, как отражать такие операции в «1С:Бухгалтерии НКО 8» и какие особенности могут возникнуть при налогообложении процентов по депозитам.

Некоммерческие организации, получающие целевые средства, во избежание их обесценения и получения дополнительного дохода могут временно размещать свободные средства на депозитных счетах. При этом проценты, полученные от депозита, подлежат налогообложению (письмо Минфина России от 25.04.2019 №03-03-06/1/30255). Проценты, полученные НКО с депозитов, признаются прочими доходами, а не целевыми поступлениями. Поэтому необходимо вести их строгий раздельный учет.

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п.34 ПБУ 19/02 «Финансовые вложения», п.7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п.6 ст.250 НК РФ).

Размещение средств НКО на депозите не признается нецелевым использованием и не облагается налогом на прибыль, если:

- у НКО отсутствуют расходы, связанные с таким размещением;

- есть документальное обоснование целесообразности депозита для сохранения средств;

- деньги с депозита будут израсходованы строго по целевому назначению.

Для отражения денежных средств на депозитных счетах следует использовать счет 55 «Специальные счета в банках». В «1С:Бухгалтерии НКО 8» для учета движения средств, вложенных организацией в банковские и другие вклады, предназначены счета 55.03 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)».

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. В комментариях к данному счету говорится, что перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи. При этом аналитический учет по субсчету 55-3 «Депозитные счета» должен вестись по каждому вкладу.

Также для учета депозитов может применяться счет 58.03 «Финансовые вложения». Этот вариант обычно применяется, если срок депозита превышает 3 месяца или если он рассматривается как долгосрочная инвестиция, не предназначенная для быстрого восстановления ликвидности.

Отражение процентов по депозиту в программе «1С:Бухгалтерия НКО 8»

Пример

Фонд поддержки образования «Наше будущее» занимается развитием и улучшением качества образования, применяет УСН с объектом «доходы». В марте Фонд получил целевое финансирование в размере 10 000 000 рублей на реализацию долгосрочного проекта по оснащению компьютерных классов в десяти региональных школах.

Закупка и установка оборудования для всех школ будут производиться поэтапно в течение года. В целях минимизации потерь от инфляции и сохранения покупательной способности полученных средств, руководство Фонда приняло решение о размещении временно свободной части этих средств в сумме 5 000 000 рублей на краткосрочном (месяц) банковском депозите.

По условиям договора процентная ставка составляет 15% годовых, выплата процентов производится за весь период действия договора вместе с суммой вклада, капитализация процентов не предусмотрена.

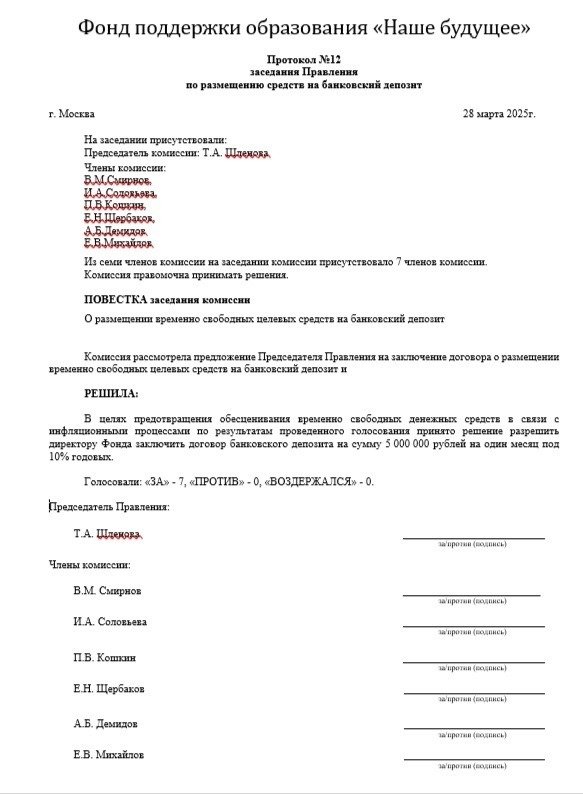

Для обоснованности и правомерности размещения временно свободных целевых средств на депозитном счете принятое решение оформляется Протоколом коллегиального исполнительного органа некоммерческой организации, например, Правления (рис. 1). Как и все решения органов управления, протокол подлежит обязательному хранению в организации в течение установленных законодательством сроков, так как он подтверждает целевое использование средств перед проверяющими органами и донорами.

Рис. 1. Образец протокола

Рис. 1. Образец протокола

Размещение денежных средств на депозите оформляется договором банковского вклада. Если депозит открывается онлайн через клиент-банк, то договор формируется автоматически – клиенту остается только подтвердить условия в личном кабинете. После этого банк перемещает деньги с расчетного счета на депозитный счет банку, с которым заключили договор.

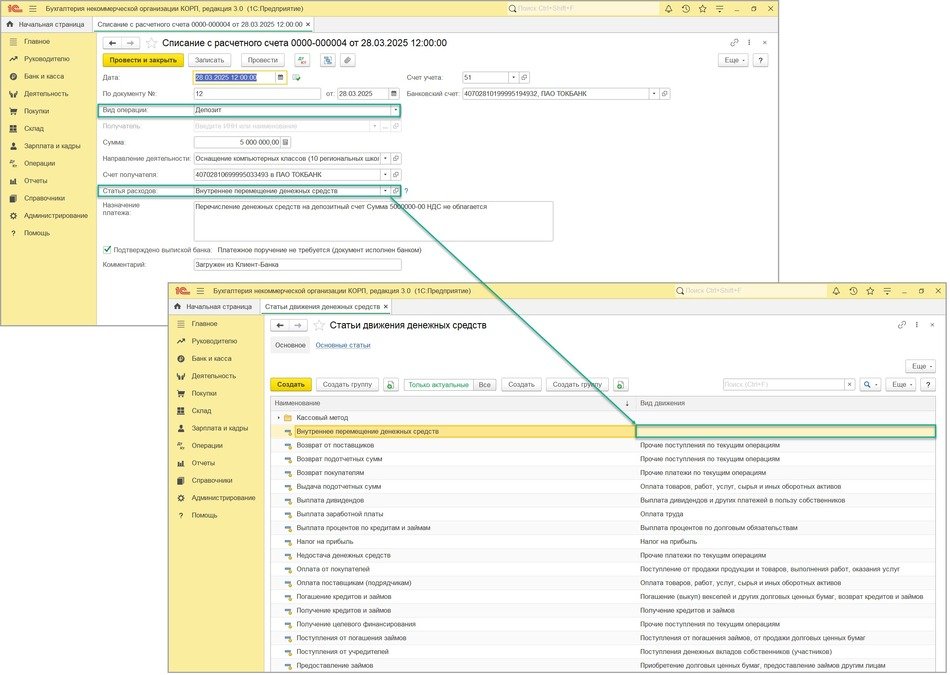

После загрузки банковской выписки (раздел Банк и касса – Банковские выписки) перечисление средств на депозитный счет будет отражено документом Списание с расчетного счета с видом операции Депозит. При установке данного вида операции автоматически указывается Статья расходов – Внутреннее перемещение денежных средств с незаполненным видом движения (рис. 2).

Рис. 2. Размещение депозита

Рис. 2. Размещение депозита

После проведения документа Списание с расчетного счета сформируются бухгалтерские проводки:

Дебет 55.03 Кредит 51 – на сумму депозита (5 000 000,00 руб.).

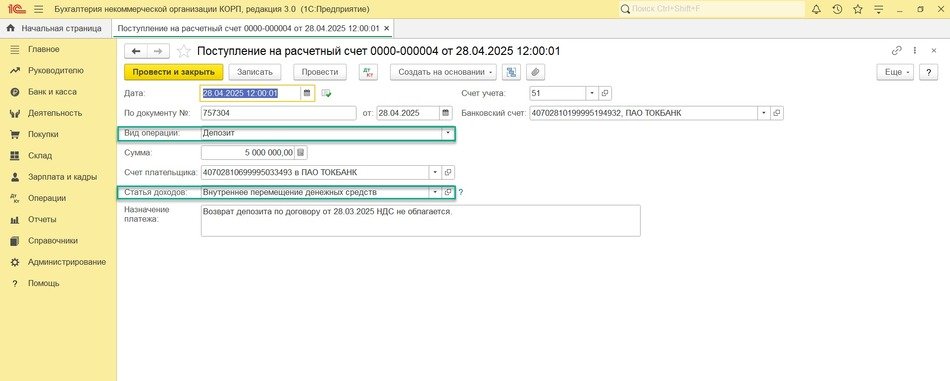

При закрытии депозита банк перечисляет на расчетный счет основную сумму вклада и начисленные проценты. Поэтому после загрузки банковской выписки (раздел Банк и касса – Банковские выписки) будут сформированы два документа Поступление на расчетный счет:

-

с видом операции Депозит – на возвращаемую сумму вклада (рис. 3);

-

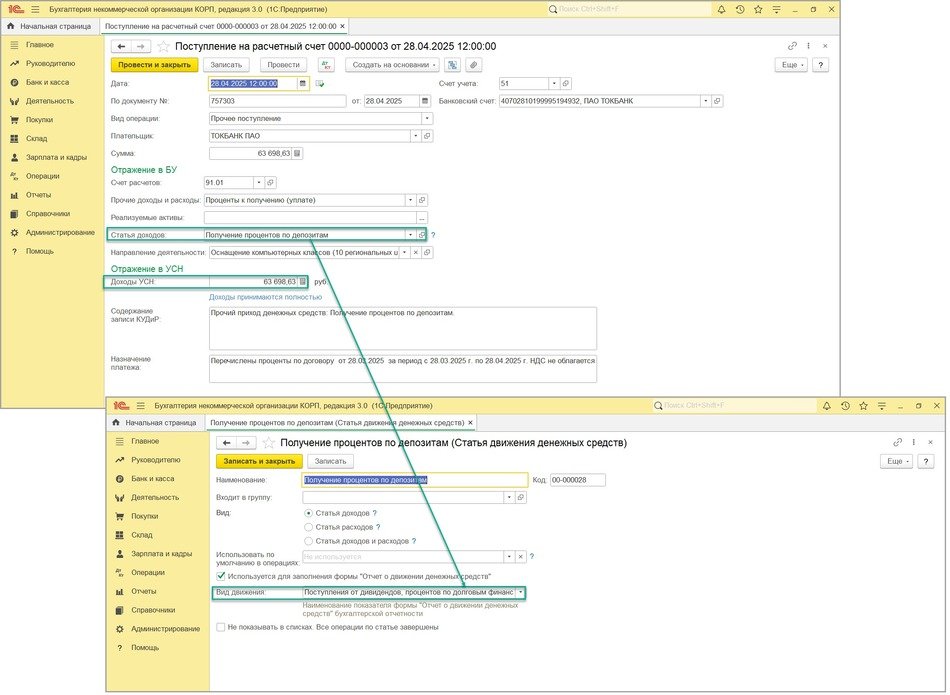

с видом операции Прочее поступление – на сумму банковских процентов (рис. 4).

Рис. 3. Возврат депозита

Рис. 3. Возврат депозита

Рис. 4. Начисление процентов по депозиту

Рис. 4. Начисление процентов по депозиту

Обычно при краткосрочном размещении депозита дата поступления процентов совпадает с датой начисления (в день закрытия). Поэтому отразите их сразу на счете 91.01. В поле Прочие доходы и расходы укажите статью с видом Проценты к получению (уплате). В поле Статья доходов укажите статью с видом Поступления от дивидендов, процентов по долговым финансовым вложениям.

Так как проценты по депозитам подлежат налогообложению, проверьте, что поле Доходы УСН заполнено. После проведения документа Поступление на расчетный счет с видом операции Депозит сформируются бухгалтерские проводки:

Дебет 51 Кредит 55.03 – на сумму депозита (5 000 000,00 руб.).

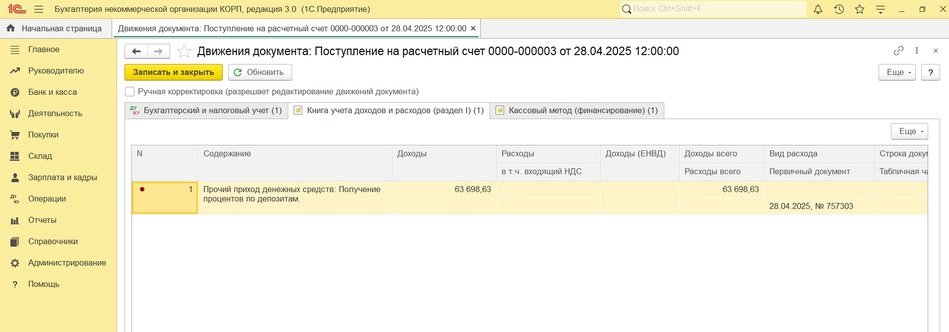

Второй документ (с видом операции Прочее поступление) сформирует бухгалтерскую проводку:

Дебет 51 Кредит 91.01 – на сумму начисленных процентов (63 698,63 руб.).

Также документ сформирует запись в Книгу учета доходов и расходов (рис. 5).

Рис. 5. Запись в регистр Книги учета доходов и расходов

Рис. 5. Запись в регистр Книги учета доходов и расходов

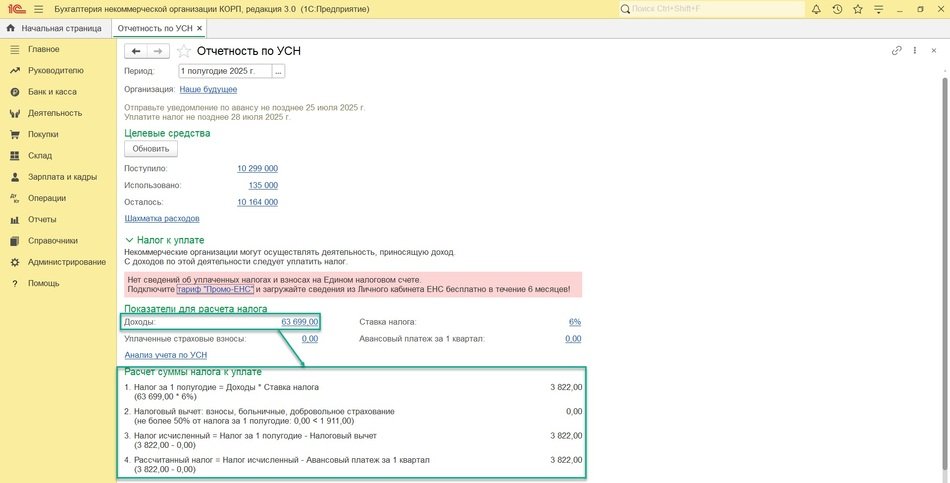

При расчете налога по УСН сумма процентов по депозитам будет включена в налогооблагаемую базу, с которой исчисляется налог (рис. 6).

Рис. 6. Помощник по УСН

Рис. 6. Помощник по УСН

В материале использованы фото: baranq, Prostock-studio / Shutterstock / Fotodom.