При расчете налогов, уплачиваемых при применении специальных режимов налогообложения, доходы и расходы учитываются кассовым методом («по оплате»). К таким налогам относятся

- налог, уплачиваемый при применении УСН;

- налог, уплачиваемый в связи с применением ПСН;

- НДФЛ для индивидуальных предпринимателей, применяющих ОСНО.

В этих случаях требуется достоверная информация об уплате страховых взносов и других налогов для признания их в расходах. С 2023 года большинство налогов и взносов уплачивается путем перечисления единого налогового платежа на единый налоговый счет. Принадлежность сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП, определяется ФНС (п.п.7, 8 ст.45, п.п.7, 9 ст.78 НК РФ). Сведения об уплате страховых взносов и других налогов содержатся в личном кабинете налогоплательщика в части ЕНС (ЛК ФНС) (пп.10 п.1 ст.32 НК РФ).

В сентябре 2023 года запущена опытная эксплуатация сервиса интеграции программ 1С с ЛК ФНС. С помощью данного сервиса пользователь напрямую из программы может видеть состояние единого налогового счета в личном кабинете ФНС, готовить и отправлять в ФНС заявления, запросы и другие документы по расчетам на ЕНС.

Интеграция с ЛК ФНС доступна пользователям сервиса 1С-Отчетность. Благодаря сервису интеграции с ЛК ФНС у пользователей программ 1С появилась возможность в оперативном режиме получать информацию о том, как на стороне ФНС выполнено списание средств с единого налогового счета в счет уплаты конкретных налогов. Это позволило реализовать механизм учета расходов на уплату налогов при применении спецрежимов в условиях ЕНС.

В «1С:Бухгалтерии 8» данный механизм поддерживается начиная с версии 3.0.150. В программе появился новый документ Сведения об уплате налогов (раздел Операции – Единый налоговый счет – Сведения об уплате налогов).

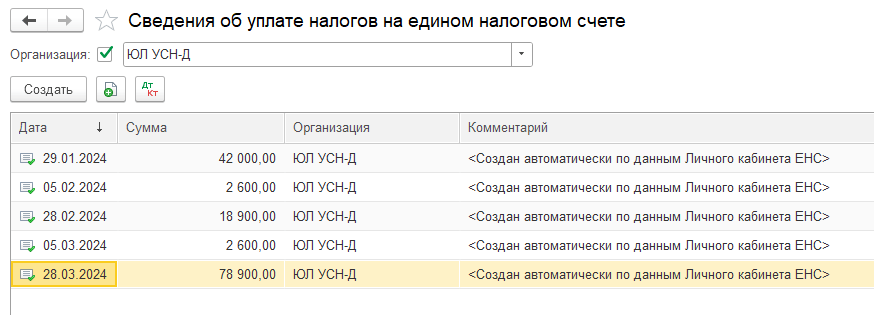

Если используется сервис 1С-Отчетность и подключена интеграция с ЛК ФНС, то сведения об уплате налогов формируются автоматически на основании данных ЛК ФНС. При этом программа создает все документы Сведения об уплате налогов с начала 2024 года (рис. 1).

Рис. 1. Список документов «Сведения об уплате налогов на едином налоговом счете»

Рис. 1. Список документов «Сведения об уплате налогов на едином налоговом счете»Остальные пользователи могут подключить бесплатный промотариф Промо ЕНС на 6 месяцев, чтобы получить доступ к сервису интеграции с ЛК ФНС и автоматическому формированию сведений об уплате налогов.

Сведения об уплате налогов обновляются автоматически при обновлении данных ЛК ФНС. Если сведения об уплате налогов неактуальны, то в списке документов Сведения об уплате налогов на едином налоговом счете выводится баннер, где отражается дата последнего обновления данных и предложение обновить информацию в рабочем месте интеграции с ЛК ФНС.

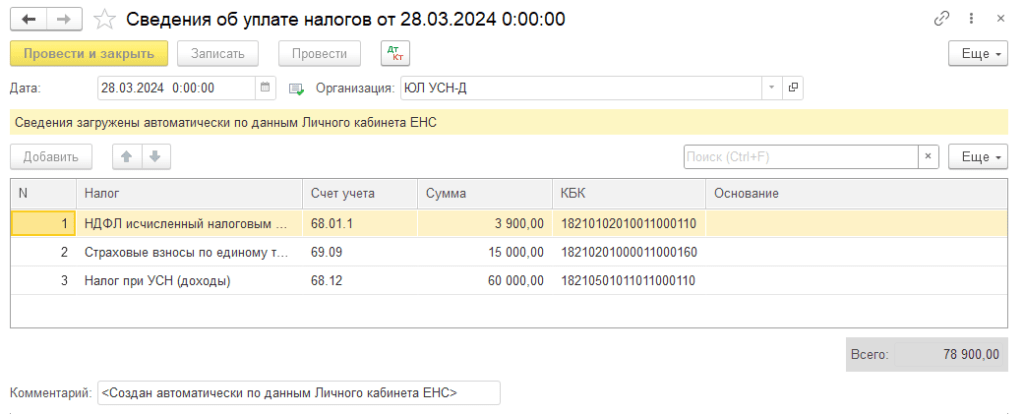

Документ Сведения об уплате налогов формируется на дату, на которую приходится крайний срок уплаты налогов (страховых взносов). В документе объединены все уплаты по всем налогам за день (рис. 2).

Рис. 2. Форма документа «Сведения об уплате налогов»

Рис. 2. Форма документа «Сведения об уплате налогов»Если интеграция с ЛК ФНС не подключена, то сведения об уплате налогов можно регистрировать вручную на основании данных ЛК ФНС. Для этого используется команда Создать, доступная в списке документов Сведения об уплате налогов на едином налоговом счете.

При проведении документа Сведения об уплате налогов бухгалтерские проводки не формируются. При этом вводятся записи в специальные регистры:

- при применении УСН с объектом «Доходы минус расходы»;

- при применении индивидуальным предпринимателем общей системы налогообложения.

Использование сведений об уплате налогов на ЕНС

Загруженные или введенные вручную сведения об уплате налогов используются при расчете налогов и подготовке отчетности в тех случаях, когда необходимо знать факт уплаты налогов:

- для уменьшения суммы налога на уплаченные страховые взносы с доходов сотрудников и на уплаченный торговый сбор при применении УСН «Доходы» и ПСН;

- для включения в расходы уплаченных страховых взносов, НДФЛ и других налогов при применении УСН «Доходы-расходы» и расчете НДФЛ предпринимателем на ОСНО.

Рассмотрим порядок признания расходов на уплату налогов по данным ЛК ФНС, отраженным в документе Сведения об уплате налогов.

Пример 1

Организация применяет УСН с объектом «Доходы». В I квартале 2024 года организация уплатила взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в общей сумме 200 руб. По данным ЛК ФНС в учетной системе отражены сведения об уплате страховых взносов, начисленных с доходов сотрудников:

- 28.02.2024 – за январь 2024 года в сумме 15 000 руб.;

- 28.03.2024 – за февраль 2024 года в сумме 15 000 руб.

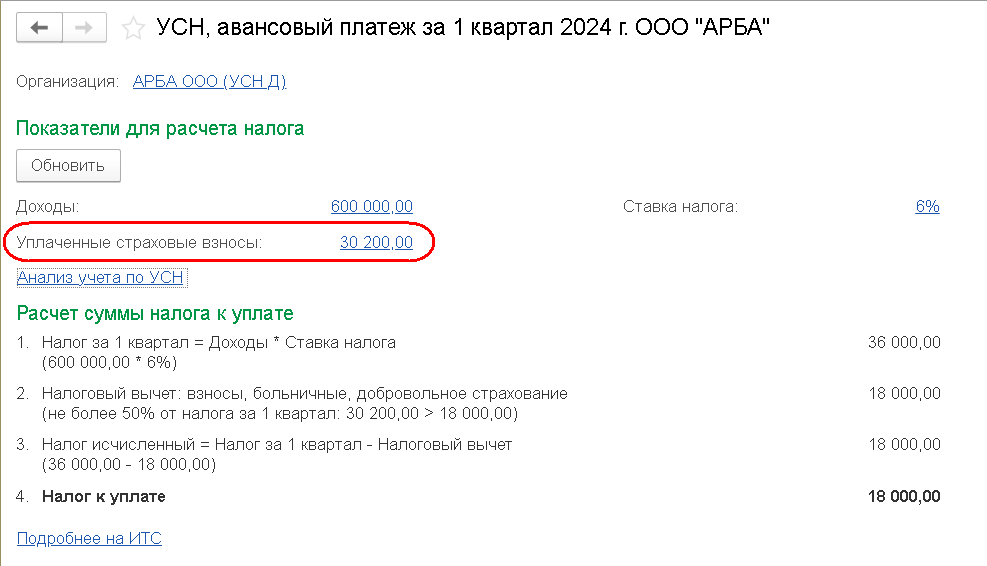

Проанализировать расчет авансового платежа по УСН за I квартал 2024 года позволяет специальный помощник по расчету УСН (раздел Отчеты – УСН – Отчетность по УСН). Помощник также доступен из списка Задачи организации при выполнении задач:

- по формированию уведомления об исчисленных суммах налогов по сроку исполнения 25.04.2024;

- по уплате ЕНП по сроку исполнения 02.05.2024.

Общая сумма уплаченных страховых взносов, уменьшающих налог, выводится в форме помощника в отдельной строке (рис. 3).

Рис. 3. Помощник по расчету УСН (Пример 1)

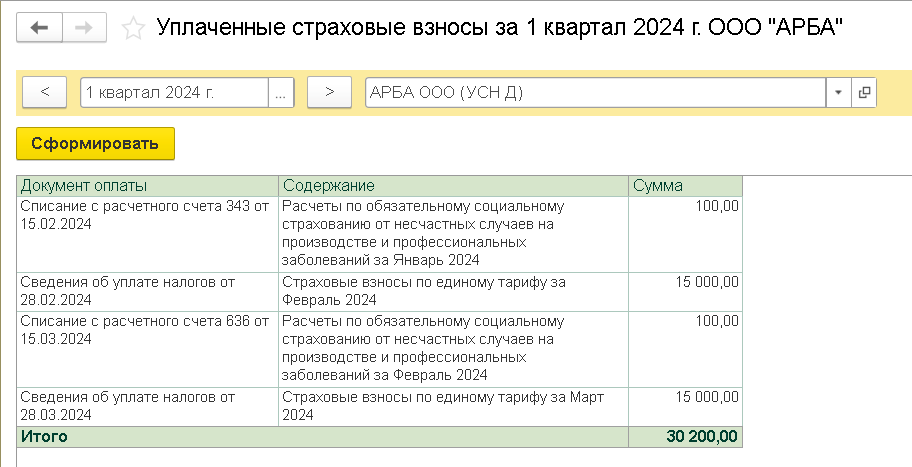

Рис. 3. Помощник по расчету УСН (Пример 1)Кликнув мышью по указанной сумме, можно получить расшифровку уплаченных страховых взносов (рис. 4).

Рис. 4. Уплаченные страховые взносы (Пример 1)

Рис. 4. Уплаченные страховые взносы (Пример 1)В марте 2024 года при выполнении регламентной операции Расчет расходов, уменьшающих налог УСН вводятся записи в специальные регистры подсистемы УСН:

- Книга учета доходов и расходов (Уменьшение налога);

- Расходы, уменьшающие налог по отдельным режимам налогообложения.

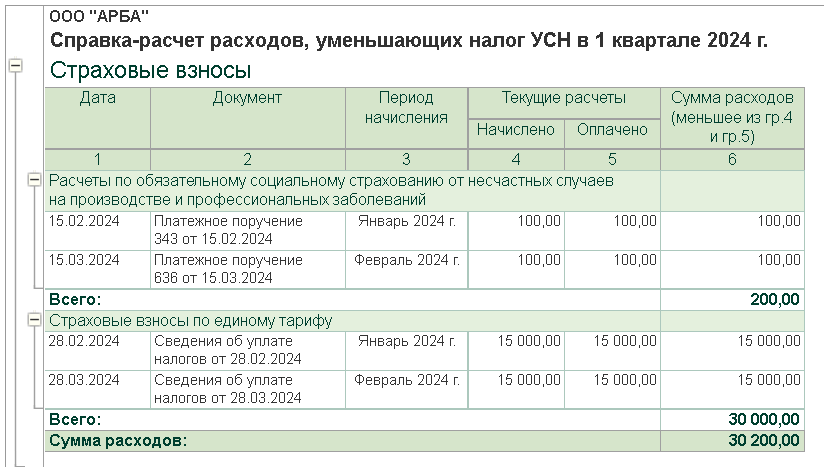

Детальный расчет расходов, уменьшающих налог УСН, можно получить, сформировав одноименную Справку-расчет (рис. 5).

Рис. 5. Справка-расчет расходов, уменьшающих УСН

Рис. 5. Справка-расчет расходов, уменьшающих УСНПример 2

Организация применяет УСН с объектом «Доходы, уменьшенные на величину расходов». В I квартале 2024 года организация уплатила взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в общей сумме 200 руб. По данным ЛК ФНС в учетной системе отражены сведения об уплате налогов (страховых взносов):

- 05.02.2024 – НДФЛ налогового агента, удержанного за период с 23 по 31 января на сумму 2 600 руб.;

- 28.02.2024 – НДФЛ налогового агента, удержанного за период с 01 по 22 февраля на сумму 6 500 руб., страховых взносов с доходов сотрудников за январь на сумму 15 000 руб. и налога на имущество за 2023 год на сумму 2 250 000 руб.;

- 28.03.2024 – НДФЛ налогового агента, удержанного за период с 01 по 22 марта на сумму 3 900 руб. и страховых взносов с доходов сотрудников за февраль на сумму 15 000 руб.

При проведении документов Сведения об уплате налогов вводятся записи в регистры подсистемы УСН, в том числе в регистр накопления Книга учета доходов и расходов (Раздел I).

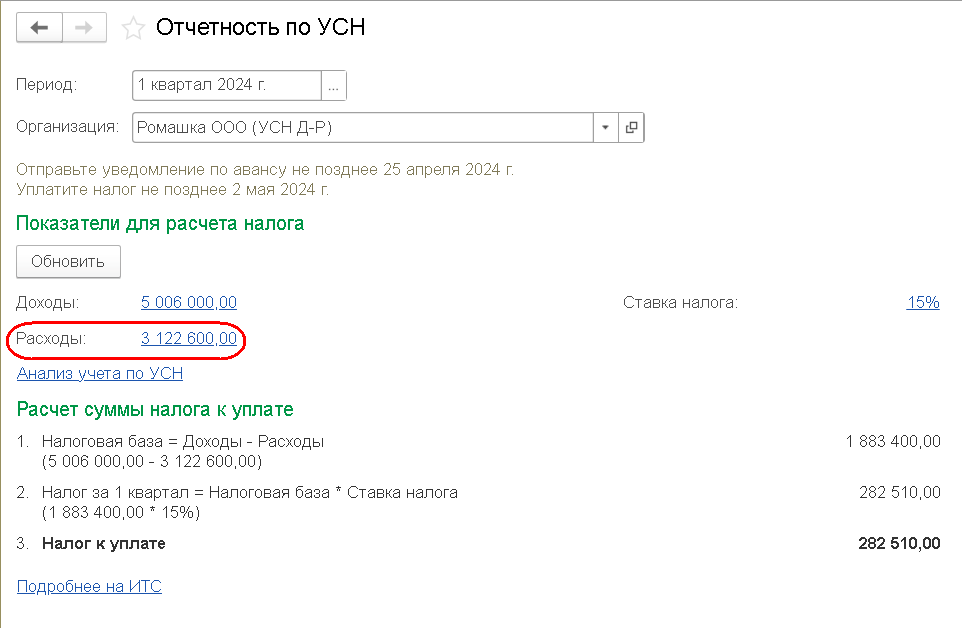

В помощнике по расчету УСН за I квартал общая сумма расходов, уменьшающих доходы, выводится в отдельной строке (рис. 6).

Рис. 6. Помощник по расчету УСН (Пример 1)

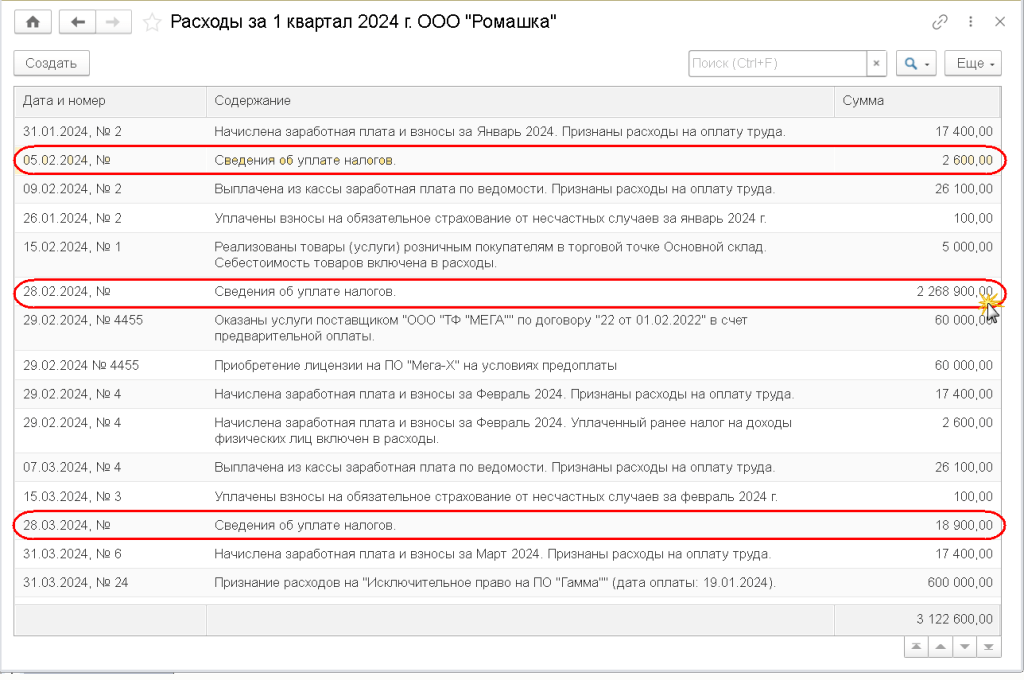

Рис. 6. Помощник по расчету УСН (Пример 1)Кликнув мышью по указанной сумме, можно получить детализацию признанных расходов, в том числе суммы уплаченных налогов, отраженные документами Сведения об уплате налогов (рис. 7).

Рис. 7. Расшифровка признанных расходов (Пример 2)

Рис. 7. Расшифровка признанных расходов (Пример 2)В свою очередь, кликнув по строке со сведениями об уплате налогов на конкретную дату, можно получить расшифровку сумм уплаченных налогов.

Пример 3

ИП применяет общую систему налогообложения. В I квартале 2024 года ИП начислил зарплату сотрудникам в сумме 120 000 руб. и удержал НДФЛ в сумме 15 600 руб. (зарплата рассчитывается в «1С:Бухгалтерии 8»). Сумма уплаченных взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний составила 200 руб. По данным ЛК ФНС, в I квартале 2024 года в учетной системе отражены сведения об уплате страховых взносов с доходов сотрудников:

- 28.02.2024 – за январь на сумму 15 000 руб.;

- 28.03.2024 – за февраль на сумму 15 000 руб.

При проведении документов Сведения об уплате налогов вводятся записи в регистры подсистемы учета НДФЛ ИП, в том числе в регистр накопления ИП Прочие расходы.

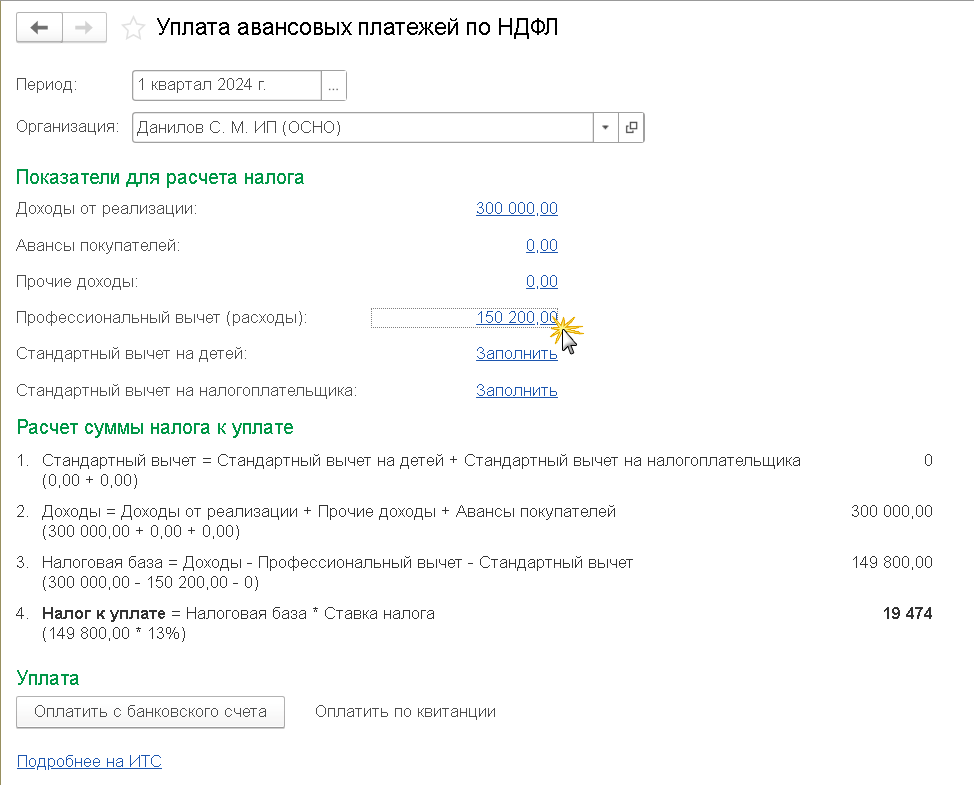

Проанализировать расчет авансового платежа по НДФЛ для ИП за I квартал 2024 года позволяет специальный помощник (раздел Операции – ИП – Уплата авансовых платежей по НДФЛ). Помощник также доступен из списка Задачи организации.

Общая сумма профессиональных вычетов (расходов) уменьшающих доходы, выводится в форме помощника в отдельной строке (рис. 8).

Рис. 8. Помощник по расчету НДФЛ ИП

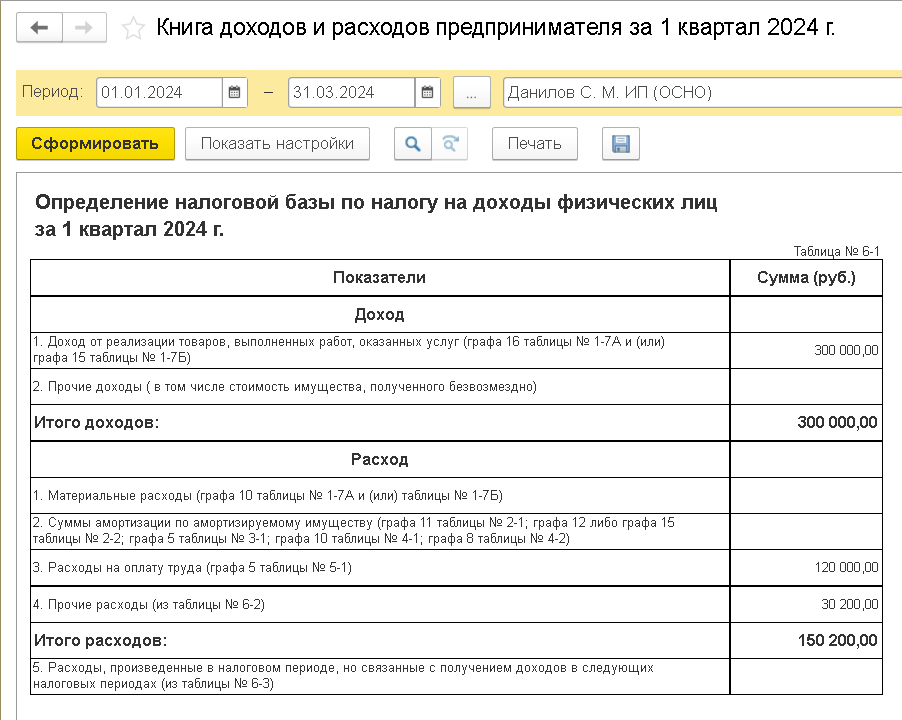

Рис. 8. Помощник по расчету НДФЛ ИПКликнув мышью по указанной сумме, можно получить расчет налоговой базы по НДФЛ ИП, в том числе расшифровку признанных расходов (рис. 9).

Рис. 9. Определение налоговой базы по НДФЛ ИП

Рис. 9. Определение налоговой базы по НДФЛ ИПСогласно рисунку 9 расходы в I квартале 2024 года включают расходы на оплату труда (120 000 руб.) и прочие расходы (30 200 руб.).

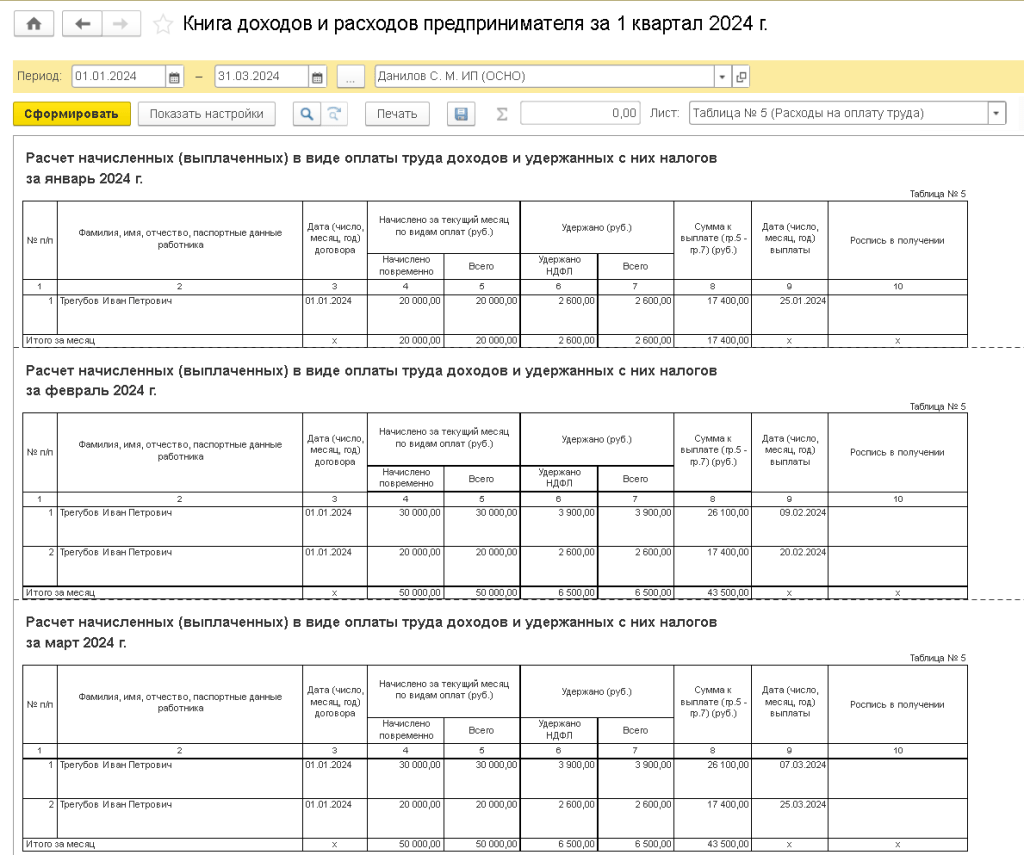

Детализацию расходов на оплату труда можно получить, сформировав отчет Книга доходов и расходов предпринимателя (раздел Отчеты – Книга доходов и расходов ИП) и открыв Таблицу № 5 (Расходы на оплату труда), рис. 10.

Рис. 10. Расходы на оплату труда

Рис. 10. Расходы на оплату трудаВ таблице №5 приводится расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов в разрезе каждого месяца и даты выплаты.

Начиная с версии 3.0.144 «1С:Бухгалтерии 8» при заполнении таблицы №5 в расходах учитываются выплаты по оплате труда без уменьшения на НДФЛ, поскольку с 01.01.2023 НДФЛ удерживается при каждой выплате (Федеральный закон от 14.07.2022 №263-ФЗ, письмо Минфина РФ от 19.12.2008 №03-04-05-01/464).

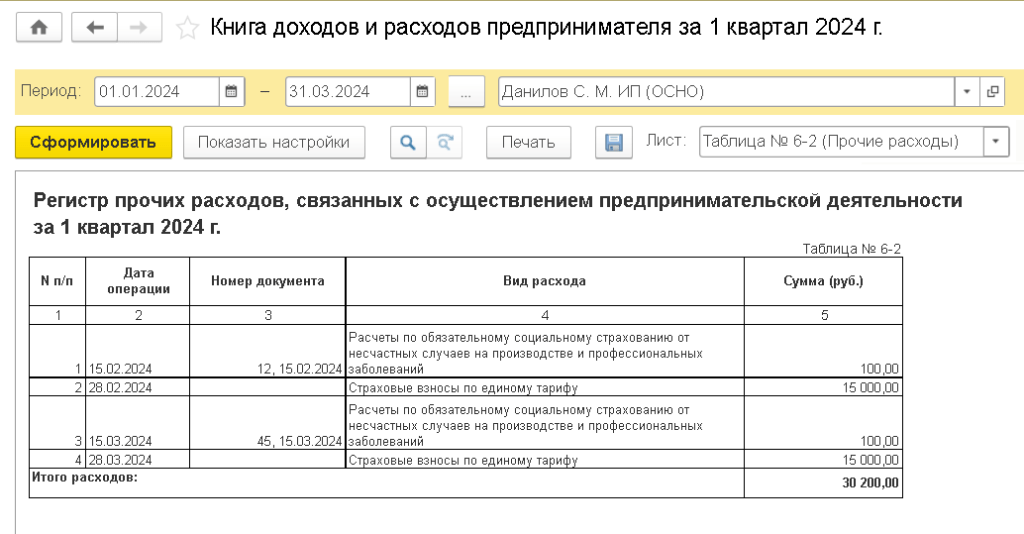

Детализация прочих расходов приведена в Таблице №6-2 (Прочие расходы) Книги доходов и расходов предпринимателя (рис. 11).

Рис. 11. Прочие расходы

Рис. 11. Прочие расходыВ таблице №6-2 приводится расшифровка прочих расходов за I квартал, в том числе:

- уплаченные взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 200 руб.;

- уплаченные страховые взносы по единому тарифу, отраженные в документе Сведения об уплате налогов – 30 000 руб.

Отличная статья

Да верно, так и было, в версии 3.0.150 всё отобразилось, в КУДиР появилась запись об оплате страховых взносов, ИП УСН за себя, но в версии 3.0.150.39 запись опять пропала, хотя ничего не трогали, заметили, когда начали проверять расходы за первый квартал 2024 года, надеемся поправят.

У ИП на ОСНО НДФЛ налогового агента должен включатся в расходы по оплате труда (Табл.5 КУДиР)-по факту его (НДФЛ)оплаты. Т.е. удержан он может быть в 1 квартале (с аванса), а уплачен в апреле ( по сроку 5 число) . В целом, пока не заполнила отдельные Записи КУДиР в части НДФЛ налогового агента (начислен/удержан), описанный пример №3 не работает. Сведения по уплате налогов на ЕНС заполнены и по указанному налогу (вручную).

Директор в гневе,

Читаем ст. 221 НК РФ: налогоплательщики, указанные в пункте 1 статьи 227 настоящего Кодекса, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, но не более суммы таких доходов от осуществления предпринимательской деятельности.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на прибыль организаций".

При этом Минфин неоднократно разъяснял, что сумма НДФЛ, удержанная с доходов сотрудника, учитывается в составе начисленных сумм оплаты труда.

(См. письма Минфина России от 01.06.2018 № 03-11-06/2/37590, от 05.02.2016 № 03-11-06/2/5880, от 12.07.2007 № 03-11-04/2/176, постановления ФАС Уральского округа от 08.11.2010 № Ф09-9129/10-С2, ФАС Московского округа от 17.12.2009 № КА-А40/13654-09).

Муза программиста, Понятно, что в составе зарплаты НДФЛ учитывается, но ведь по факту его (НДФЛ) оплаты в бюджет. Кассовый метод никто не отменял. В том году в 1:С все корректно работало: в составе расходов на оплату труда за месяц по конкретному сотруднику включалась ВЫПЛАЧЕННАЯ В ЭТОМ МЕСЯЦЕ зарплата ПЕРЕЧИСЛЕННЫЙ В ЭТОМ МЕСЯЦЕ в бюджет НДФЛ этого сотрудника. Сейчас не работает, если ничего не делать дополнительно,- в расходы попадает только выплаченная сотруднику сумма.

Директор в гневе, Здравствуйте! Тоже с этим мучаюсь! Причем не учитывает НДФЛ сотрудников, которые были приняты до 01.01.2023. Те, кто принимался после 01.01.2023, берет выплату с НДФЛ. Ума не приложу, что не так

Мисс Кадровик, Подскажите, пожалуйста, удалось ли в настоящий момент решить проблему с НДФЛ сотрудников у ИП на ОСНО? Вот тоже сижу и мучаюсь с записями руками в КУДиР?

Нетипичный 1С-ник, Подскажите пожалуйста, как вы " мучаетесь" с записями руками в КУДИР?

Я вот тоже попыталась внести руками запись в КУДИР , в табл.5 " Расходы на оплату труда" внесла сумму НДФЛ, но этого недостаточно видимо, в КУДИРе нет отражения ....

Квартальный отчет, Так наладили же наконец выгрузку с зуп чтобы НДФЛ ложился в книгу доходов ип