Налоговая декларация по туристическому налогу

С 2025 года плательщики туристического налога должны на регулярной основе отчитываться в налоговые органы о рассчитанных в истекшем налоговом периоде суммах налога, полученных от постояльцев гостиниц и отелей в составе платы за временное проживание (Федеральный закон от 12.07.2024 №176-ФЗ). Для этого налогоплательщикам необходимо представлять в ИФНС налоговую декларацию по туристическому налогу по форме, утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/992@.

Подавать декларацию должны все организации и ИП, оказывающие услуги по предоставлению мест для временного проживания физических лиц в гостиницах, отелях и апартаментах, внесенных в Реестр классифицированных средств размещения туристов, и уплачивающие туристический налог.

В состав декларации включены титульный лист и два раздела. На титульном листе, помимо сведений о налогоплательщике, необходимо указать код налогового периода, за который представляется декларация. Декларации, представляемой по итогам первого квартала, соответствует код «21». Если декларация сдается за второй квартал, в ней нужно проставить код «22», если за третий – код «23», за четвертый – код «24».

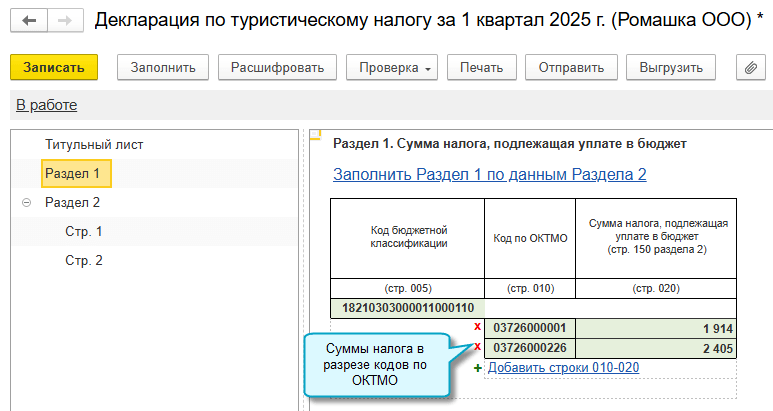

Раздел 1 служит для указания суммы налога, подлежащей уплате в бюджет. В данном разделе по строке 010 налогоплательщики указывают код ОКТМО соответствующего муниципального образования по месту нахождения средства размещения (гостиницы, отеля, санатория и т. д.), а по строке 020 – сумму налога за налоговый период (квартал), соответствующую строке 150 Раздела 2 декларации. Если налог рассчитывают в отношении нескольких средств размещения, относящихся к одному ОКТМО, налог по ним суммируют.

Раздел 2 «Сведения об объектах налогообложения и расчет» декларации заполняют отдельно в отношении каждого средства размещения. К примеру, если организация-налогоплательщик владеет несколькими гостиницами, то в составе декларации она должна представлять такое количество заполненных разделов 2, которое соответствует числу принадлежащих ей гостиниц.

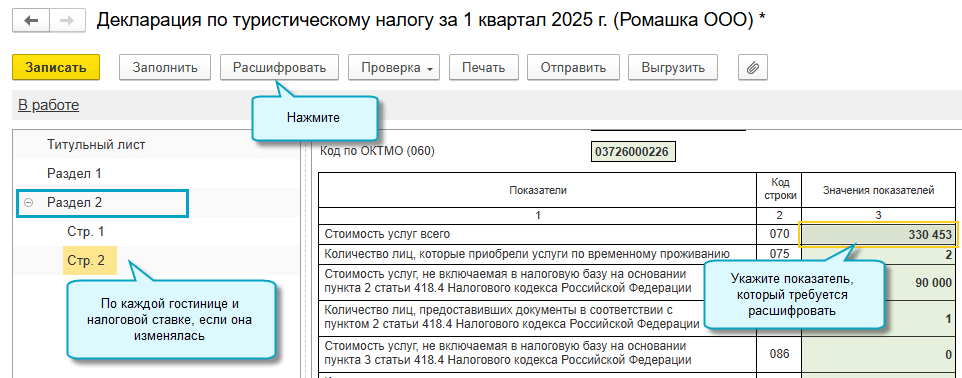

По строке 070 раздела 2 указывают общую стоимость всех услуг по предоставлению мест для временного проживания в средстве размещения без учета сумм налога и НДС, а по строке 075 – количество лиц, с которыми заключен договор на оказание услуг по предоставлению мест для временного проживания. Итоговую сумму налога за налоговый период, подлежащую уплате в бюджет, указывают по строке 150.

Сроки сдачи декларации по туристическому налогу в 2025 году

Подавать декларацию плательщики туристического налога обязаны по итогам каждого налогового периода, которым признается квартал. Крайний срок представления налоговой декларации – 25-е число месяца, следующего за истекшим кварталом (п.1 ст. 418.9 НК РФ).

Если крайний срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день, то по правилам, установленным в соответствии с п. 7 ст. 6.1 НК РФ, срок сдачи декларации переносится на первый, следующий за выходным или праздником рабочий день.

Сроки представления налоговой декларации по туристическому налогу в 2025 году:

- 25 апреля – для деклараций за I квартал 2025 года;

- 25 июля – для деклараций за II квартал 2025 года;

- 27 октября – для деклараций за III квартал 2025 года;

- 26 января 2026 года – для деклараций за IV квартал 2025 года.

За нарушение сроков плательщика туристического налога привлекут к ответственности по ст. 119 НК РФ. Указанная норма предусматривает взыскание штрафа в размере 5% суммы налога, подлежащего уплате на основании непредставленной декларации.

Штраф в размере 5% от суммы налога назначат за каждый полный или неполный месяц просрочки сдачи декларации. Максимальный штраф составляет 30% от суммы налога, а минимальный равен 1 000 рублей. Если плательщик туристического налога просрочит сдачу налоговой декларации более, чем на 20 дней, налоговая инспекция заблокирует его банковский счет на основании пп.1 п. 3 ст. 76 НК РФ.

Порядок сдачи декларации по туристическому налогу в 2025 году

Декларацию по туристическому налогу можно подавать в электронной форме по ТКС или на бумажном носителе по почте или лично в ИФНС. Только в электронной форме должны сдавать декларацию крупнейшие налогоплательщики и налогоплательщики, у которых среднесписочная численность работников за предыдущий год превысила 100 человек (п.3 ст. 80 НК РФ).

Декларацию по турналогу нужно представить в налоговую инспекцию по месту нахождения средства размещения. Если налогоплательщик состоит на учете в нескольких инспекциях по месту нахождения принадлежащих ему отелей или гостиниц, расположенных на территории одного муниципального образования, он вправе сдавать единую декларацию. Для этого в ИФНС необходимо направить специальное уведомление о выборе налогового органа для представления единой декларации по туристическому налогу (п.2 ст. 418.9 НК РФ).

Уведомление требуется представить по форме, утв. приказом ФНС от 05.11.2024 №ЕД-7-3/993@. Уведомление разрешается направить как на бумажном носителе (по почте или непосредственно на личном приеме в ИФНС), так и в электронной форме по ТКС. Срок представления уведомления – не позднее 30 дней до установленного срока представления налоговой декларации.

Данное уведомление носит бессрочный характер, и налогоплательщики представляют его однократно. Исключение составляют случаи, когда гостиница или отель, по месту нахождения которых представлялась единая декларация, были проданы. В таких ситуациях потребуется представлять новое уведомление о выборе ИФНС для сдачи единой декларации.

Заполнение декларации по туристическому налогу в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.172 добавлено автозаполнение налоговой декларации по туристическому налогу (приказ ФНС России от 05.11.2024 №ЕД-7-3/992@).Подготовка перед заполнением декларации

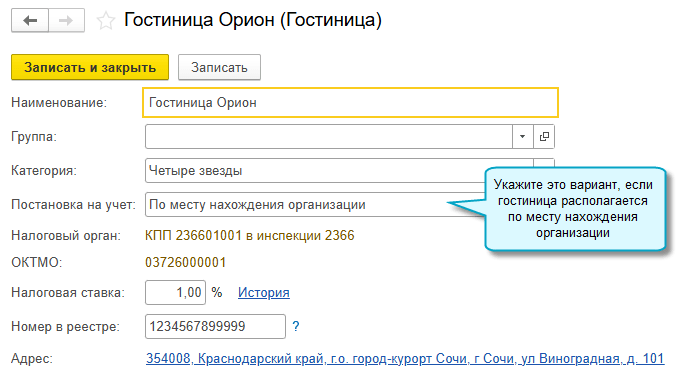

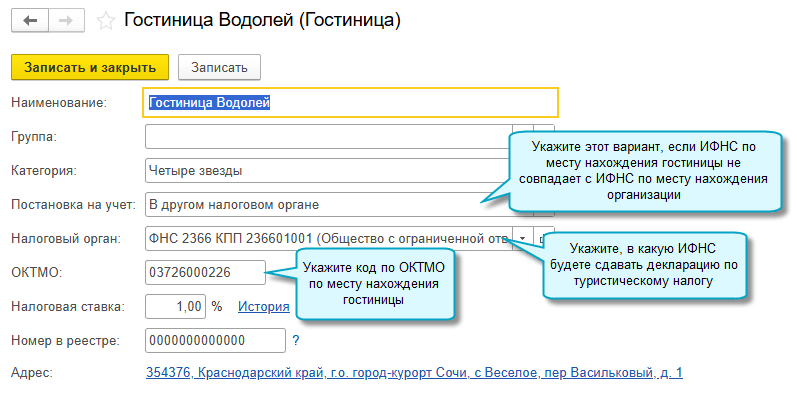

1. Проверьте ИФНС в справочнике Гостиницы.

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты – Туристический налог».

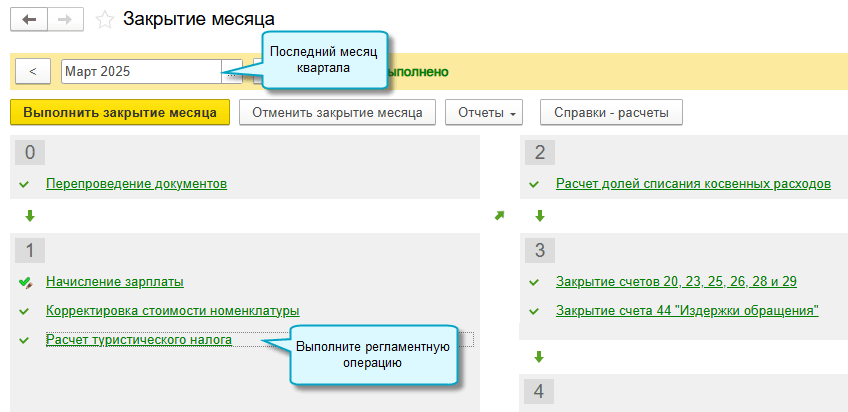

2. Выполните закрытие месяца, включая регламентную операцию Расчет туристического налога.

Полный интерфейс: меню «Операции – Закрытие периода – Закрытие месяца – Расчет туристического налога».

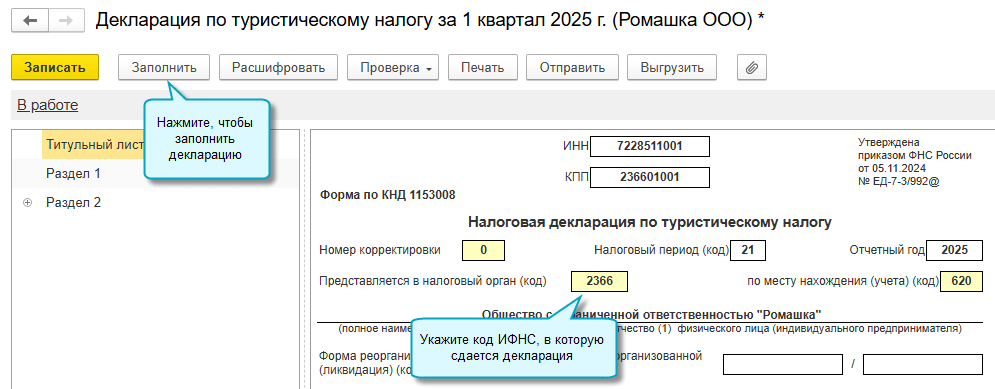

Заполнение декларации по туристическому налогу

Полный интерфейс: меню «Отчеты – 1С-Отчетность – Регламентированная отчетность».

В материале использованы фото: Dean Drobot, Studio Romantic / Shutterstock / Fotodom.

Должно ли предприятие у которого есть апартаменты сдавать декларацию если в прошлом квартале услуг не было и налог не платился?