В апреле 2026 года организации и ИП, уплачивающие туристический налог, обязаны направить в налоговую инспекцию декларацию о рассчитанной сумме налога за первый квартал текущего года. При этом, начиная с отчетности за первый квартал, налоговую декларацию следует представлять по новой форме, которая учитывает налоговые изменения 2025 года.

Рассказываем, что поменялось в декларации по туристическому налогу, кто обязан ее подать и как это правильно сделать.

Новая форма декларации по туристическому налогу

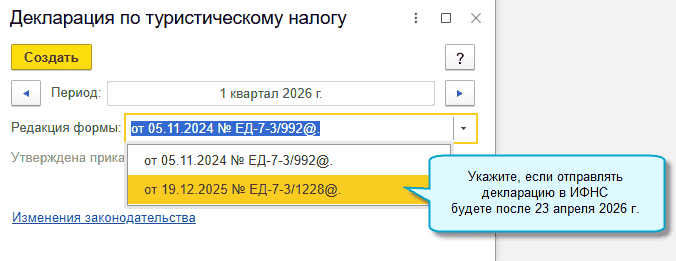

С 24 апреля 2026 года вступает в силу обновленная форма налоговой декларации по туристическому налогу, утв. приказом от 19.12.2025 №ЕД-7-3/1228@. Начиная с указанного момента, декларацию плательщикам налога необходимо представлять по обновленной форме с учетом внесенных в нее изменений. Старый формат документа, установленный в соответствии с приказом ФНС от 05.11.2024 №ЕД-7-3/992@, можно использовать только до 24 апреля.

Обновленная форма декларации по-прежнему включает в свой состав титульный лист и два раздела, но они подверглись корректировке. Так, в титульном листе добавили поле для указания кода места представления декларации. Если декларация представляется по месту учета в качестве крупнейшего налогоплательщика, в новом поле проставляется значение «213», если по месту учета правопреемника, являющегося крупнейшим налогоплательщиком, – значение «216», а если по месту нахождения средства размещения – значение «620».

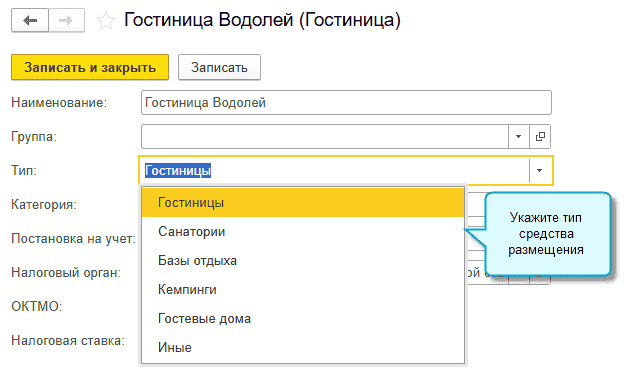

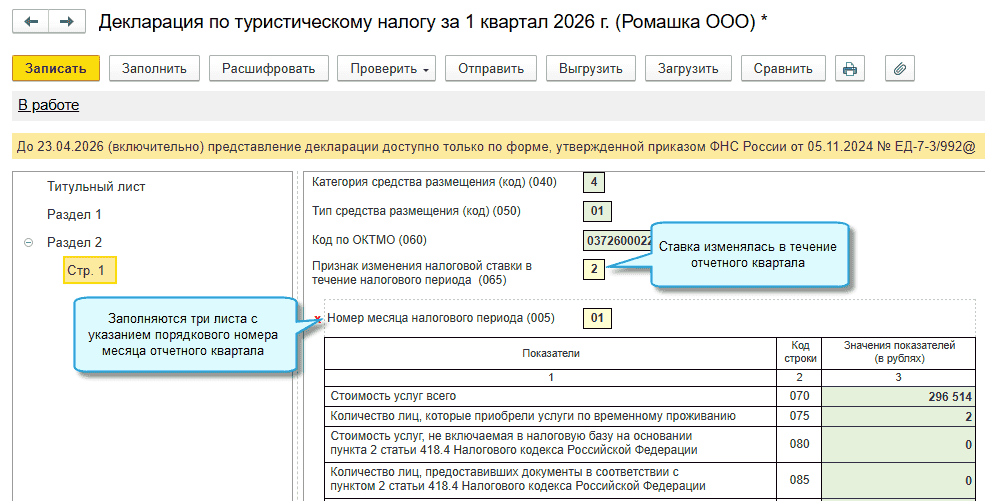

Из Раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет» исключено поле, в котором ранее проставлялся КБК. Также это поле убрали и из Раздела 2 декларации «Сведения об объектах налогообложения и расчет суммы налога». При этом в Раздел 2 добавлены строки 050 и 065. В новой строке 050 необходимо указывать «Тип средства размещения (код)». Если декларируется гостиница, то в данной строке указывают код «01», если санаторий – «02», база отдыха – «03, кемпинг – «04», гостевой дом – «05», иные средства размещения – «06».

По строке 065 нужно указать «Признак изменения налоговой ставки в течение налогового периода». В этой строке следует проставить значение «1», если ставка не меняется весь квартал, или «2», если установлена дифференцированная ставка налога.

Кроме того, в Раздел 2 добавлена новая строка 145, по которой указывается сумма налога, в отношении которой налогоплательщик освобождается от уплаты туристического налога в связи с предоставлением льготы.

Кто должен подавать декларацию по туристическому налогу

Обязанность по представлению налоговой декларации распространяется на всех плательщиков туристического налога, которые в I квартале 2026 года соответствовали двум обязательным условиям (ст.418.2 и ч.1 ст.418.9 НК РФ):

- имели во владении на праве собственности или на ином законном основании гостиницы, отели, хостелы, апартаменты, включенные в Реестр классифицированных средств размещения туристов, который ведет Росаккредитация;

- оказывали услуги по предоставлению физлицам мест для временного проживания в принадлежащих им гостиницах, отелях, апартаментах и иных средствах размещения туристов.

Напомним, такие средства размещения постояльцев, как санатории и пансионаты, оказывающие санаторно-курортные услуги, для целей уплаты туристического налога и сдачи декларации могут не включаться в реестр Росаккредитации. Обязанность уплаты налога и сдачи декларации у них возникает по факту оказания услуг по временному размещению постояльцев (Федеральный закон от 29.10.2024 №362-ФЗ).

Если налогоплательщик владеет несколькими гостиницами (апартаментами, хостелами и т.д.) и некоторые из них не использовал в истекшем квартале для размещения туристов, такие средства размещения не нужно указывать в налоговой декларации. Если же в I квартале 2026 года организация вообще не оказывала никаких услуг по предоставлению туристам номеров и апартаментов, то декларацию она не предоставляет.

Наряду с владельцами отелей, гостиниц, хостелов, санаториев и апартаментов представить налоговую декларацию должны и владельцы гостевых домов – индивидуальных жилых домов, комнаты в которых используются для размещения постояльцев (Федеральный закон от 07.06.2025 №127-ФЗ).

Владельцы гостевых домов обязаны представить декларацию по туристическому налогу за I квартал 2026 года, если принадлежащие им дома включены в реестр классифицированных средств размещения и в истекшем квартале они оказывали услуги по временному размещению постояльцев (письмо ФНС от 05.12.2025 №СД-4-3/10945@).

То же самое касается реабилитационных центров, домов престарелых и прочих организаций социального обслуживания населения. Если принадлежащие им средства размещения физлиц включены в реестр Росаккредитации и они в истекшем квартале оказывали услуги по размещению постояльцев, то все эти организации становятся плательщиками туристического налога и обязаны подать налоговую декларацию (письмо Минфина от 27.05.2025 №03-05-04-06/51636).

Порядок представления декларации по туристическому налогу

Подавать декларацию по туристическому налогу налогоплательщики должны в налоговую инспекцию по месту нахождения каждого средства размещения постояльцев (п.1 ст.418.9 НК РФ). Если налогоплательщик состоит на учете в нескольких инспекциях по месту нахождения принадлежащих ему отелей, расположенных на территории одного муниципального образования, он вправе подать единую декларацию сразу по всем объектам размещения.

Уведомление о выборе налоговой инспекции для подачи единой налоговой декларации нужно направить в ИФНС в срок не позднее 30 дней до установленного срока представления налоговой декларации (абз.2 п.2 ст.418.9 НК РФ). Уведомление представляется однократно по форме, приведенной в приложении №1 к приказу ФНС от 05.11.2024 №ЕД-7-3/993@.

Представить налоговую декларацию можно в электронном виде по ТКС, на бумажном носителе на личном приеме в ИФНС или по почте заказным письмом с описью вложения (абз.1 п.3 ст.80 НК РФ). Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, должны представлять декларацию исключительно в электронной форме (абз.3 п.3 ст.80 НК РФ).

Декларация по туристическому налогу в «1С:Бухгалтерии 8»

Учет туристического налога в программе «1С:Бухгалтерия 8» поддержан начиная с версии 3.0.167. Начиная с версии 3.0.196 в программе добавлено автозаполнение формы декларации по туристическому налогу, действующей с 24.04.2026, начиная с отчетности за I квартал 2026 г. (приказ ФНС России от 19.12.2025 №ЕД-7-3/ 1228@).В декларации теперь требуется заполнять тип средства размещения, поэтому укажите его для всех средств размещения в настройках.

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты – Туристический налог».

Полный интерфейс: меню «Отчеты – 1С-Отчетность – Регламентированные отчеты».

Сроки представления декларации по туристическому налогу

Декларация по туристическому налогу подлежит представлению по итогам каждого налогового периода, которым признается квартал (ст.418.6 НК РФ). Срок подачи декларации – не позднее 25-го числа месяца, следующего за истекшим кварталом (п.1 ст.418.9 НК РФ). Если крайняя дата сдачи декларации приходится на выходной или праздничный нерабочий день, она переносится на ближайший рабочий день, следующий за праздничным или выходным днем по правилам п.7 ст.6.1 НК РФ.

Сроки представления налоговых деклараций по туристическому налогу в 2026 году:

- не позднее 27 апреля – за I квартал 2026 года (25 апреля выпадает на выходной день – субботу);

- не позднее 27 июля – за II квартал 2026 года (25 июля выпадает на выходной день – субботу);

- не позднее 26 октября за III квартал 2026 года (25 октября выпадает на выходной день – воскресенье);

- не позднее 25 января 2027 года – за IV квартал 2026 года.

Штрафы за нарушение сроков представления декларации по туристическому налогу

Непредставление налоговой декларации по туристическому налогу, равно как и нарушение сроков ее представления по итогам любого налогового периода, является основанием для привлечения налогоплательщиков к ответственности по п.1 ст.119 НК РФ. Данная норма предусматривает наложение налогового штрафа в размере 5% суммы налога, подлежащей уплате на основании не представленной в срок налоговой декларации.

Штраф начисляется за каждый полный или неполный месяц просрочки подачи декларации, начиная с крайнего дня, установленного для ее представления. Максимальный штраф может составить 30% от неуплаченной суммы налога. Такой штраф назначают, если просрочка превысит 5 месяцев.

Если просрочка сдачи декларации не сопряжена с неуплатой налога и налог плательщик уплатит своевременно, ему назначат минимальный штраф по ст.119 НК РФ, который равен 1 000 рублей.

Также непредставление налоговой декларации грозит налогоплательщику блокировкой банковских счетов. Счета могут заблокировать, если просрочка подачи декларации составит 20 дней и более (пп.1 п.3 ст.76 НК РФ).

В материале использованы фото: Pixel-Shot / Shutterstock / Fotodom.