С 01.01.2025 действует новая глава 33.1 НК РФ «Туристический налог» (Федеральный закон от 12.07.2024 №176-ФЗ). С этого момента туристический налог может быть введен в любом городе России на основании решения представительного органа муниципального образования. Устанавливая налог, местные власти определяют налоговую ставку в допускаемых НК РФ пределах, а также налоговые льготы, основания и порядок их применения на своей территории.

В «1С:Бухгалтерии 8» учет туристического налога поддерживается начиная с версии 3.0.167. Эксперты 1С на конкретных примерах рассматривают особенности учета туристического налога у плательщиков налога на прибыль организаций.

Туристический налог – правовые основы

Плательщиками туристического налога признаются организации и ИП, оказывающие услуги по предоставлению мест для временного проживания физических лиц в гостиницах, отелях и иных средствах размещения, включенных (или признаваемых включенными) в реестр классифицированных средств размещения (ст.418.2, 418.3 НК РФ). Также должны платить туристический налог санатории.

Налоговая база по туристическому налогу определяется как стоимость оказываемой услуги по временному проживанию без учета сумм налога и НДС. При этом в налоговую базу не включается стоимость услуги, оказываемой физическому лицу, имеющему подтвержденные льготы (ст.418.4 НК РФ).

Сумма туристического налога рассчитывается как произведение налоговой ставки и налоговой базы в момент полного расчета с лицом, приобретающим услугу по временному проживанию, при этом (ст.418.5–418.7 НК РФ):

-

в 2025 году налоговая ставка не может превышать 1%;

-

налоговым периодом по налогу является квартал;

-

исчисленная сумма налога не должна быть меньше суммы минимального налога, который рассчитывается как произведение 100 руб. и количества суток проживания;

-

по услугам временного проживания в составе услуг санаторно-курортного лечения налог рассчитывается в размере минимального налога. Минимальный налог не исчисляется, если услуги по санаторно-курортному лечению предоставлены при наличии медицинских показаний и оплачены в рамках госзаданий за счет бюджетных средств;

-

общая сумма налога, подлежащая уплате в бюджет, определяется

в результате сложения сумм налогов, исчисленных по услугам, оказанным за налоговый период во всех средствах размещения.

Поддержка туристического налога в «1С:Бухгалтерии 8»

Начиная с версии 3.0.167 в «1С:Бухгалтерии 8» учет туристического налога поддержан для организаций и ИП, применяющих упрощенную систему налогообложения, а также для организаций, уплачивающих налог на прибыль, в тех случаях, когда цена на услугу установлена в рублях и расчеты с покупателем осуществляются в рублях.

С этой целью в программу были внесены следующие изменения:

-

для учета расчетов по туристическому налогу в план счетов программы (раздел Главное – План счетов) добавлен счет 68.17 «Туристический налог»;

-

для хранения информации об объектах размещения предназначен новый справочник Гостиницы (раздел Справочники);

-

расчет и начисление налога выполняются в конце квартала новой регламентной операцией Расчет туристического налога.

Плательщикам туристического налога необходимо выполнить настройки программы.

Настройки учета туристического налога в «1С:Бухгалтерии 8»

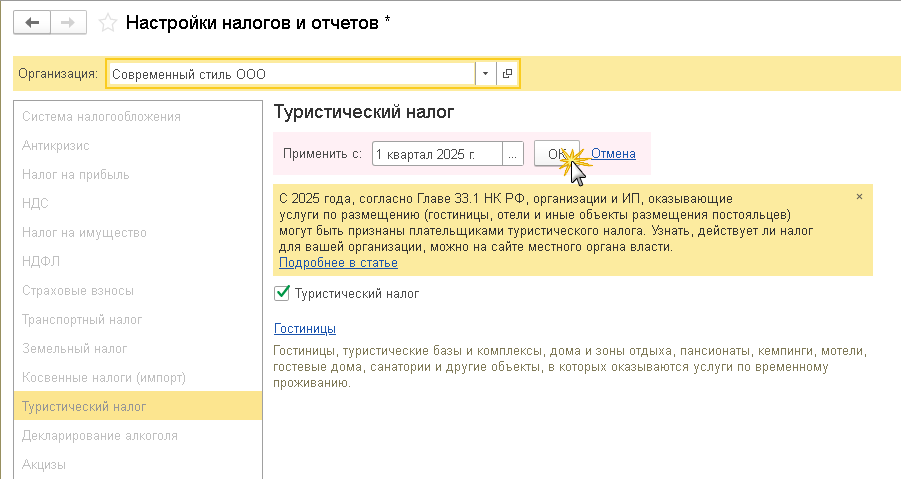

Туристический налог теперь появился в списке всех налогов формы настроек налогов и отчетов (раздел Главное). Если организация (ИП) признается плательщиком туристического налога, то на соответствующей закладке необходимо установить флаг Туристический налог (рис. 1).

Рис. 1. Настройки туристического налога

Рис. 1. Настройки туристического налога

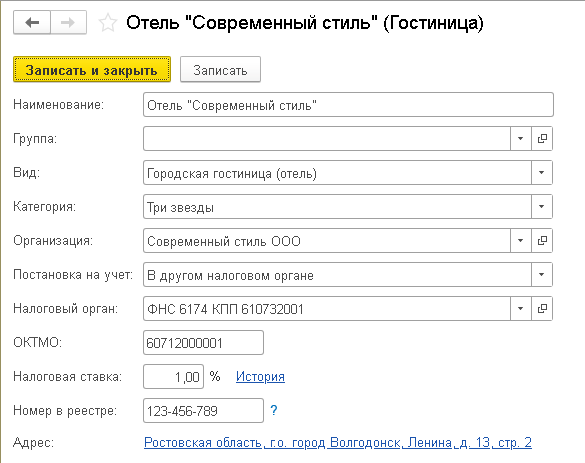

Непосредственно из формы настроек туристического налога можно перейти к справочнику Гостиницы, где для каждого объекта, включенного в реестр классифицированных средств размещения (признаваемого включенным в реестр), следует указать его характеристики, такие как (рис. 2):

-

наименование;

-

вид объекта размещения – значение выбирается из предопределенного списка (например, «Городская гостиница (отель)», «Мотель», «Хостел» и др.);

-

категория – значение выбирается из предопределенного списка (например, «Без звезд», «Одна звезда» и т. д., включая «Пять звезд»);

-

место постановки на учет;

-

налоговая ставка. Ставка может меняться в зависимости от сезона, поэтому данный реквизит имеет историю. Начисление налога выполняется по ставке, действующей на момент полного расчета;

-

номер в реестре;

-

адрес.

Рис. 2. Карточка объекта размещения

Рис. 2. Карточка объекта размещения

Отражение в учете оплаты услуг проживания

Обратите внимание, сумма туристического налога определяется в момент полного расчета с лицом, приобретающим услугу по временному проживанию. Это означает, что начисление туристического налога и признание доходов от реализации могут приходиться на разные периоды.

В «1С:Бухгалтерии 8» расчет туристического налога выполняется на основании полностью оплаченных счетов, выставленных покупателю, а также на основании отчетов о розничных продажах. В документах Счет покупателю и Отчет о розничных продажах (раздел Продажи) помимо суммовых и количественных показателей указывается объект размещения и наличие льгот у покупателя, на которого оформляется договор. При заполнении декларации по туристическому налогу услугой по проживанию будет считаться каждая отдельная строка из документов Счет покупателю и Отчет о розничных продажах.

Документ Счет покупателю необходимо создавать, если договор на оказание услуг по временному проживанию заключается:

-

с организацией или ИП. При этом счета необходимо выставлять на все платежи, в том числе на предварительную, частичную и окончательную оплату;

-

с физическим лицом, в тех случаях, когда договором предусмотрена предоплата, и при этом предоплата осуществляется не наличными денежными средствами, а дистанционным способом – переводом по банковским реквизитам, банковской картой через интернет или через систему быстрых платежей (СБП).

Не допускается выставление счетов на оплату, в которых указана неполная стоимость проживания за сутки.

Документ Счет покупателю в обязательном порядке следует указывать в документах, которыми отражается его оплата покупателем, – Поступление на расчетный счет, Операция по платежной карте и др. Если оплата не будет привязана к выставленному счету, туристический налог рассчитается некорректно.

В тех случаях, когда договор на оказание услуг по проживанию заключен с организацией или ИП, для отражения в учете оказанных услуг по временному проживанию помимо Счета покупателю следует использовать документ Реализация (акты, накладные, УПД) с видом операции Услуги. Далее будем называть такой порядок учета оптовыми продажами услуг по проживанию.

Если договор на оказание услуг по проживанию заключен с физическим лицом, отражать в учете оказанные услуги следует документом Отчет о розничных продажах. Для учета полученных и зачтенных предоплат в рознице потребуется включить соответствующую функциональность программы (раздел Главное – Функциональность). На закладке Розничная торговля следует установить флаг Предоплата. При этом в табличную часть документа Отчет о розничных продажах добавляются закладки Предоплаты и Зачет предоплаты.

Учет туристического налога у плательщика налога на прибыль организаций

Рассмотрим учет туристического налога на примерах для организации, применяющей общую систему налогообложения (ОСНО).

Оптовые продажи с бронированием

Порядок учета оптовых продаж услуг по временному проживанию предусматривает, что заказчик (организация или ИП) бронирует проживание заранее (например, на сайте гостиницы, через турагента или онлайн-сервисы бронирования), а гостиница выставляет заказчику счет на оплату с указанием полной стоимости проживания. Заказчик оплачивает счет, а гостиница выставляет заказчику акт на оказание услуг.

Пример 1

ООО «Современный стиль» (плательщик налога на прибыль и НДС) оказывает услуги по предоставлению мест для временного проживания физических лиц в гостинице. Гостиница принадлежит организации на праве собственности, включена в реестр классифицированных средств размещения и находится на территории субъекта РФ, где с 01.01.2025 введен туристический налог. Ставка туристического налога в 2025 году – 1%. При реализации услуг по временному проживанию организация применяет нулевую ставку НДС (пп.19 п.1 ст.164 НК РФ).

В январе-феврале 2025 года в учете организации были отражены следующие хозяйственные операции:

-

27.01.2025 – в адрес заказчика выставлен счет №1 на проживание в стандартном двухместном номере в течение 2 суток. Стоимость проживания в стандартном двухместном номере составляет 3 400 руб. в сутки, полная стоимость услуг – 6 800 руб.;

-

28.01.2025 – на расчетный счет организации поступила оплата по счету №1 в полной сумме;

-

09.02.2025 – заказчику оказаны услуги по временному проживанию.

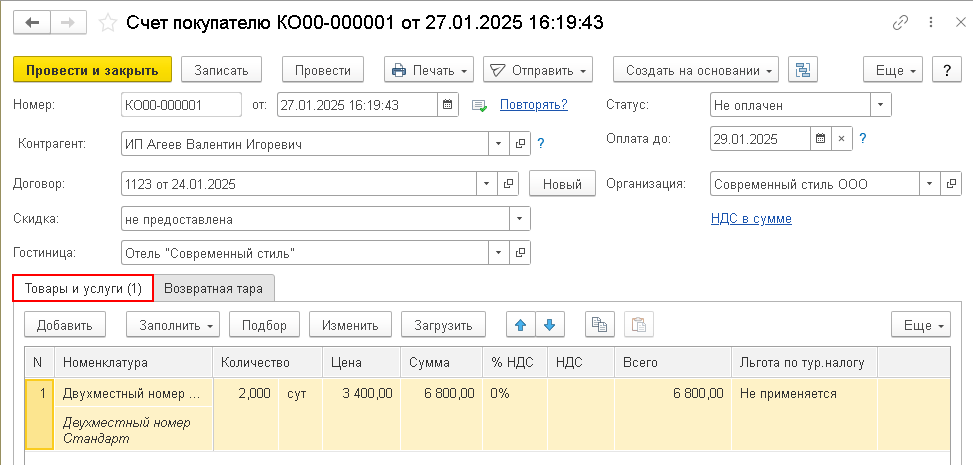

По условиям Примера 1 ООО «Современный стиль» выставляет заказчику счет на оплату с указанием полной стоимости проживания (рис. 3).

Рис. 3. Счет на оплату проживания

Рис. 3. Счет на оплату проживания

Напоминаем, что в программе при отражении оптовых продаж для корректного учета туристического налога документ Счет покупателю (раздел Продажи) обязателен.

Поскольку ООО «Современный стиль» является плательщиком туристического налога (в настройках налогов и отчетов установлен соответствующий признак), то в шапке документа Счет покупателю добавляется реквизит Гостиница для указания объекта размещения.

В табличной части документа следует указать номенклатуру, количество дней проживания в сутках, цену услуги и ставку НДС. Кроме того, в табличной части Счета покупателю добавляется реквизит Льгота по тур. налогу для отражения применяемых льгот (при наличии подтверждающих документов). Льготы могут быть федеральными (п.2 ст.418.4 НК РФ) или местными (принятыми на основании п.3 ст.418.4 НК РФ).

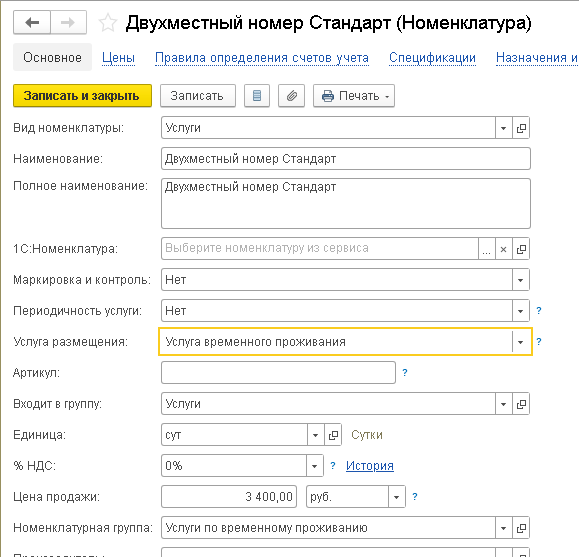

Если в информационной базе хотя бы для одной организации установлен признак плательщика туристического налога, то в карточке номенклатуры (раздел Справочники – Товары и услуги – Номенклатура) с видом Услуги появляется поле Услуга размещения (рис. 4).

Рис. 4. Карточка номенклатуры

Рис. 4. Карточка номенклатуры

Реквизит Услуга размещения может принимать значения: «Нет», «Услуга временного проживания» или «Санаторно-курортное лечение с проживанием». В зависимости от указанного значения налог будет рассчитываться по-разному (или не рассчитываться вовсе).

Обратите внимание, что во всех расчетных документах с заказчиком цена проживания указывается уже с учетом туристического налога, который отдельно не выделяется (включен в цену). Напомним, требование выделять сумму туристического налога отдельной строкой исключено из статьи 418.7 НК РФ Федеральным законом от 29.10.2024 №362-ФЗ.

При проведении документа Счет покупателю не формируется бухгалтерских проводок и записей регистров. При этом статус счета №1 принимает значение «Не оплачен».

Поступление оплаты от заказчика по счету №1 отражается документом Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса – Банк – Банковские выписки).

При проведении документа формируется запись регистра бухгалтерии (здесь и далее в Примерах 2 и 3: для тех счетов, где поддерживается налоговый учет по налогу на прибыль (НУ), указанные суммы отражаются не только в бухгалтерском учете (БУ), но и в налоговом):

Дебет 51 Кредит 62.02 – на поступившую предоплату в сумме 6 800 руб.

Кроме того, на указанную сумму вводится запись в регистр накопления Оплата счетов. При этом статус счета №1 принимает значение «Оплачен».

По условиям Примера 1 дата оплаты по счету №1 (28.01.2025) признается моментом полного расчета для целей начисления туристического налога (вне зависимости от того, когда гость фактически будет проживать). Иными словами, на 28.01.2025 уже можно определить сумму туристического налога по услуге, оплаченной по счету №1.

Поскольку стоимость услуг, указанная в расчетных документах, включает туристический налог (налог отдельно не выделяется), то сумма самого налога определяется по каждой строке документа расчетным путем по формуле:

Стоимость услуги без НДС х Ставка налога / (100 + Ставка налога).

Рассчитаем сумму налога по условиям Примера 1:

3400 руб. х 2 сут. х 1 / (100 + 1) = 67,33 руб.

Рассчитаем сумму минимального налога:

100 руб. х 2 сут. = 200 руб.

Таким образом, сумма туристического налога по условиям Примера 1 определяется в размере минимального налога и составляет 200 руб.

При этом в программе сумма туристического налога по всем оптовым продажам рассчитывается только в конце квартала при выполнении регламентной операции Расчет туристического налога. Такой подход обусловлен тем, что, пока услуги не оказаны, денежные средства могут быть возвращены заказчику при возникновении у него определенных обстоятельств.

При оказании услуг по проживанию организация составляет акт об оказании услуг и отражает выручку от реализации. При проведении документа Реализация (акт, накладная, УПД) с видом операции Услуги формируются записи регистра бухгалтерии:

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты (6 800 руб.);

Дебет 62.01 Кредит 90.01.1 – на сумму выручки от реализации услуг по временному проживанию (6 800 руб.).

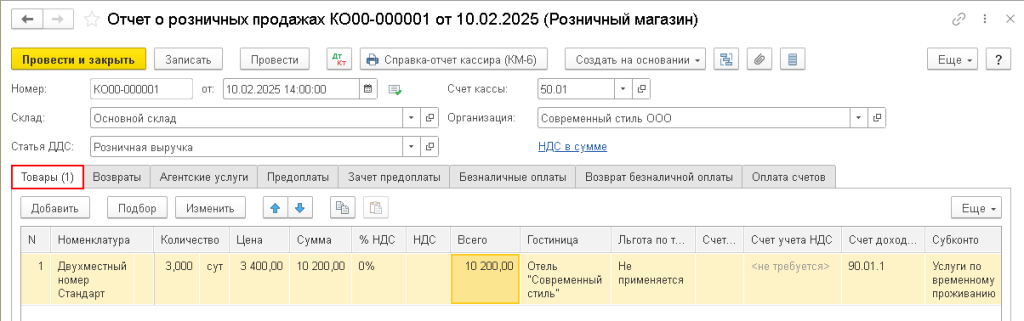

Розничные продажи без бронирования

Если гость заранее не бронировал свое проживание в гостинице (что называется, «пришел с улицы»), то при наличии мест он может сразу оплатить свое проживание при заселении.

Пример 2

В «1С:Бухгалтерии 8» для отражения продаж одновременно с приемом розничной выручки служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ может быть заполнен на основании документов программы Розничная продажа (чек) (если касса администратора подключена к программе 1С) или при загрузке чеков из онлайн-касс.

В табличной части документа на закладке Товары указывается информация об оказанных услугах по временному проживанию, в том числе их стоимость, ставка НДС, наименование гостиницы и применяемая льгота (рис. 5).

Рис. 5. Отчет о розничных продажах (без бронирования)

Если оплата была произведена наличными денежными средствами, то при проведении документа формируется проводка:

Дебет 50.01 Кредит 90.01.1 – на сумму розничной выручки от реализации услуг (10 200 руб.).

Если оплата была осуществлена банковской картой (отражена на закладке Безналичные оплаты), то при проведении документа записи регистра бухгалтерии выглядят следующим образом:

Дебет 62.Р Кредит 90.01.1 – на стоимость реализованных услуг (10 200 руб.);

Дебет 57.03 Кредит 62.Р – на сумму задолженности банка по договору эквайринга (10 200 руб.).

В любом из вариантов взаиморасчеты с розничным покупателем полностью завершены. При розничных продажах услуг по проживанию вся информация об этих услугах, включая рассчитанный туристический налог по ним, отражается в регистре накопления Туристический налог. По условиям Примера 2 сумма туристического налога определяется в размере минимального налога и составляет 300 руб.

Поступление денежных средств от банка-эквайера и удержание комиссии банком отражаются документом Поступление на расчетный счет с видом операции Поступление по платежным картам. Предположим, размер банковской комиссии по договору эквайринга составляет 1% от суммы платежа и удерживается из выручки до ее зачисления на расчетный счет организации. В этом случае при проведении документа Поступление на расчетный счет формируются проводки:

Дебет 51 Кредит 57.03 – на сумму операции по платежной карте за вычетом комиссии банка (10 098 руб.).

Дебет 91.02 Кредит 57.03 –- на стоимость услуг банка (102 руб.).

Розничные продажи с бронированием

Физическое лицо может забронировать свое проживание заранее, внести частичную оплату банковской картой, а оставшуюся сумму доплатить при заселении (если такой порядок предусмотрен гостиницей).

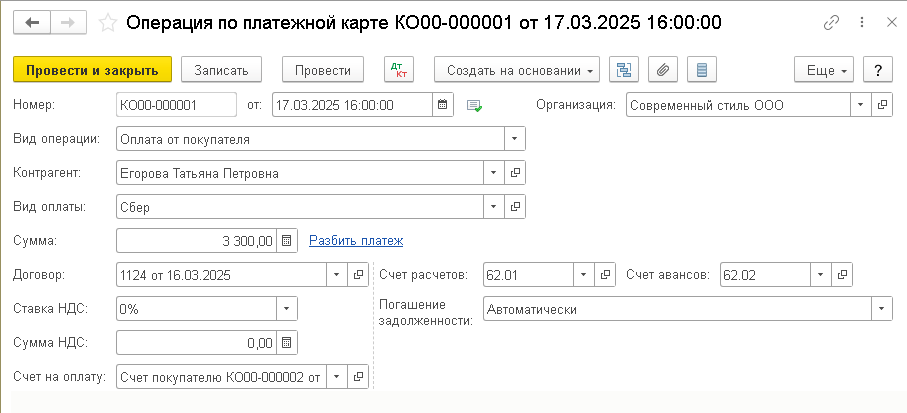

Пример 3

Организация ООО «Современный стиль» 16.03.2025 заключила договор с физическим лицом на проживание в стандартном двухместном номере в течение 4 суток. Физическое лицо предоставило документы, подтверждающие право на федеральную льготу по туристическому налогу. Стоимость проживания в стандартном двухместном номере с учетом льготы составляет 3 300 руб. в сутки, полная стоимость услуг – 13 200 руб.

В марте 2025 года в учете организации отражены следующие хозяйственные операции:

-

16.03.2025 – в адрес физического лица выставлен счет №2 на предоплату в размере стоимости проживания в стандартном двухместном номере в течение первых суток (3 300 руб.);

-

17.03.2025 – счет №2 оплачен банковской картой в сумме 3 300 руб.;

-

18.03.2025 – от банка-эквайера поступили денежные средства в сумме 3 267 руб., удержана комиссия в сумме 33 руб.;

-

24.03.2025 – стоимость проживания за оставшиеся трое суток в сумме 9 900 руб. оплачена при заселении наличными денежными средствами.

По условиям Примера 3 ООО «Современный стиль» выставляет физическому лицу счет №2 на оплату проживания за первые сутки в сумме 3 200 руб. В поле Льгота по тур. налогу следует выбрать значение «Федеральная». При проведении документа Счет покупателю статус счета №2 принимает значение «Не оплачен».

Оплата счета №2 банковской картой отражается документом Операция по платежной карте (раздел Банк и касса – Касса), рис. 6.

Рис. 6. Операция по платежной карте

Рис. 6. Операция по платежной карте

При проведении документа формируется запись регистра бухгалтерии:

Дебет 57.03 Кредит 62.02 – на сумму предоплаты (3 300 руб.).

Кроме того, на указанную сумму вводится запись в регистр накопления Оплата счетов. При этом статус счета №2 принимает значение «Оплачен».

Поступление денежных средств от банка-эквайера и удержание комиссии банком отражаются документом Поступление на расчетный счет с видом операции Поступление по платежным картам. При проведении документа формируются проводки:

Дебет 51 Кредит 57.03 – на сумму операции по платежной карте за вычетом комиссии банка (3 267 руб.);

Дебет 91.02 Кредит 57.03 – на стоимость услуг банка (33 руб.).

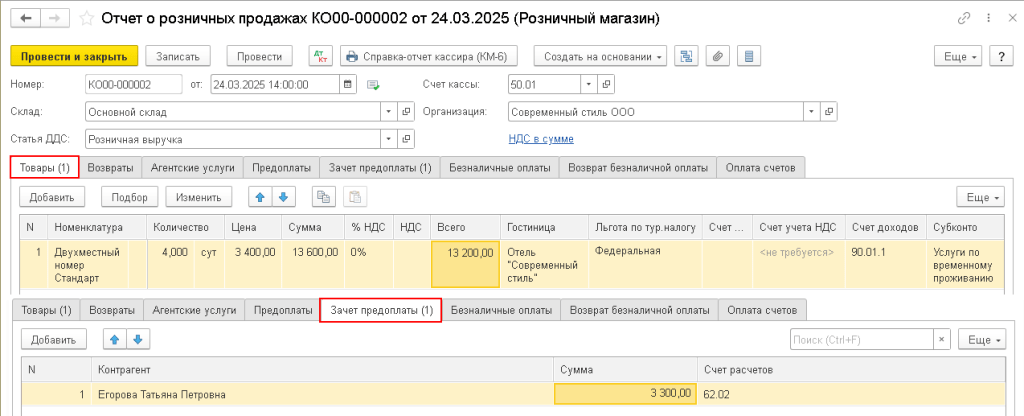

Окончательный расчет за услуги временного проживания физического лица отражается документом Отчет о розничных продажах. В табличной части документа на закладке Товары следует указать полную стоимость оказываемых услуг (13 200 руб.), в поле Льгота по тур. Налогу – значение «Федеральная». На закладке Зачет предоплаты следует указать сумму зачтенной предоплаты (3 300 руб.), рис. 7.

Рис. 7. Отчет о розничных продажах с зачетом предоплаты

Рис. 7. Отчет о розничных продажах с зачетом предоплаты

При проведении документа формируются проводки:

Дебет 62.Р Кредит 90.01.1 – на сумму выручки от реализации услуг по проживанию (13 200 руб.);

Дебет 62.02 Кредит 62.Р –- на зачет предоплаты в сумме 3 300 руб.;

Дебет 50.01 Кредит 62.Р – на сумму наличных денежных средств, поступивших в кассу (9 900 руб.).

В регистре накопления Туристический налог отражается вся информация об оказанных услугах в разрезе документов-оснований и расчетных документов, применяемых льготах и порядке расчета туристического налога. По условиям Примера 3 оказанные услуги в налоговую базу по туристическому налогу не включаются, налог не рассчитывается.

-

Как в декларации по туристическому налогу отразить номер средства размещения / налоговые ставки и стоимость услуг

- Нужно ли платить туристический налог при размещении в гостинице льготников / при бесплатном размещении в гостинице

- Как платить туристический налог в квартале включения гостиницы в реестр средств размещения / если в номере проживают несколько человек

- Когда гостиница не должна платить туристический налог с услуг, оказанных в январе 2025 года

- Нужно ли включать в базу по туристическому налогу предоплату за проживание

Расчет и начисление туристического налога за налоговый период

Расчет и начисление туристического налога выполняются регламентной операцией Расчет туристического налога, входящей в обработку Закрытие месяца (раздел Операции – Закрытие периода – Закрытие месяца) в последнем месяце квартала.

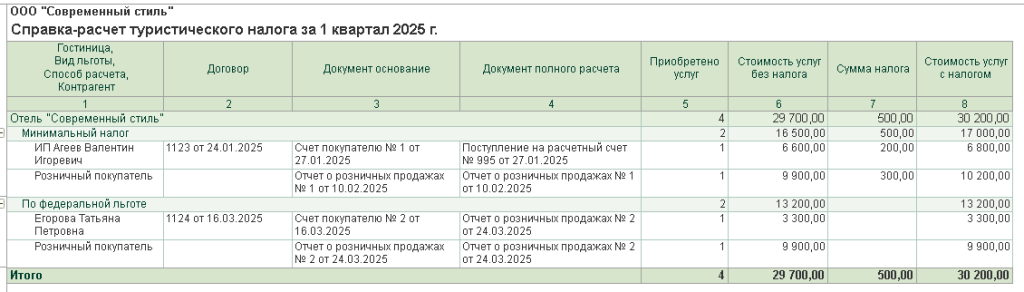

Выполним регламентную операцию Расчет туристического налога за I квартал 2025 года по условиям Примеров 1, 2 и 3. Детальный расчет туристического налога иллюстрируется одноименной справкой-расчетом (рис. 8).

Рис. 8. Справка-расчет туристического налога

Рис. 8. Справка-расчет туристического налога

Как видно из справки-расчета, налог определяется в разрезе каждого:

-

объекта размещения;

-

вида льготы (федеральной, местной);

-

способа расчета (по применяемой ставке, в виде минимального налога);

-

контрагента (включая обезличенного розничного покупателя);

-

договора с контрагентом (при выставлении счетов);

-

документа-основания. В качестве документов-оснований выступают счета, по которым поступила полная оплата в отчетном квартале, и отчеты о розничных продажах за отчетный квартал;

-

документа полного расчета. В качестве документов полного расчета выступают документы поступления последней части оплаты по счету в отчетном квартале, а также отчеты о розничных продажах за отчетный квартал.

Количеством приобретенных услуг (графа 5) считается количество строк в счете и отчете о розничных продажах. В графе 8 отражается стоимость услуг с туристическим налогом, эта сумма совпадает с суммой строк (без НДС) из документов-оснований и легко проверяется. В графе 7 отражается сумма налога к уплате за квартал. По условиям Примеров 1, 2 и 3 общая сумма туристического налога составляет 500 руб.

При выполнении регламентной операции Расчет туристического налога налог начисляется только в бухгалтерском учете:

Дебет 44.02 Кредит 68.17 – на сумму туристического налога (500 руб.). Для этого в составе коммерческих расходов используется предопределенная статья Туристический налог.

При определении налоговой базы по налогу на прибыль суммы туристического налога не учитываются в расходах (п.4 ст.270 НК РФ в ред. Закона №176-ФЗ), а также исключаются из доходов (п.1 ст.248 НК РФ в ред. Закона №176-ФЗ). Поэтому в налоговом учете и корреспонденция счетов, и суммы другие (учет отложенного налога по правилам ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 №114н) в данной статье не рассматривается):

Сумма Дт НУ: 62.01 (пустая сумма) и Сумма Кт НУ: 90.01.1 (-200 руб.);

Сумма Дт НУ: 62.Р (пустая сумма) и Сумма Кт НУ: 90.01.1 (-300 руб.).

Как видим, в налоговом учете сторнирование суммы туристического налога влияет только на сумму выручки (Сумма Кт НУ: 90.01.1). Счета взаиморасчетов Сумма Дт НУ: 62.01 и Сумма Дт НУ: 62.Р используются только в технических целях (для указания корреспонденции счетов), остатки по ним не меняются.

Кроме того, при выполнении регламентной операции Расчет туристического налога в регистре накопления Туристический налог отражается вся информация об оплаченных оптовых продажах услуг, включая рассчитанный по ним туристический налог. По условиям Примера 1 сумма туристического налога определяется в размере минимального налога и составляет 200 руб.

В заключение несколько слов о новой декларации по туристическому налогу (утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/992@). Ее требуется представлять в ИФНС ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом. Уведомления об исчисленных суммах налогов по туристическому налогу не подаются.

Туристический налог уплачивается в составе единого налогового платежа не позднее 28-го числа месяца, следующего за отчетным кварталом.

Автоматическое заполнение декларации по туристическому налогу в решениях 1С поддерживается к началу первой отчетной кампании с выходом очередных версий.

В материале использованы фото: Drazen Zigic / Shutterstock / Fotodom.