Эксперты 1С рассказывают об особенностях применения федерального инвестиционного налогового вычета и о порядке отражения операций применения ФИНВ при приобретении ОС на примере «1С:Бухгалтерии 8».

Федеральный инвестиционный налоговый вычет введен в дополнение к региональному инвестиционному вычету в целях поддержки бизнеса. Этот вычет позволяет уменьшать сумму налога на прибыль (или авансового платежа по налогу), подлежащую зачислению в федеральный бюджет. Сокращение налоговой нагрузки происходит за счет сумм затрат, связанных с покупкой основных средств и нематериальных активов, а также затрат, которые возникли в результате их достройки, дооборудования, реконструкции, модернизации, технического перевооружения.

ФИНВ действует на всей территории России (в отличие от регионального инвестиционного вычета). Параметры применения ФИНВ установлены статьей 286.2 НК РФ и постановлением Правительства РФ от 28.11.2024 №1638.

ФИНВ могут применять плательщики налога на прибыль, у которых на 01.01.2024 основным видом экономической деятельности по ОКВЭД (ОК 029-2014 (КДЕС Ред. 2)) является (п.1 Постановления №1638, Приложение к Постановлению №1638):

- добыча полезных ископаемых (раздел В);

- обрабатывающие производства (раздел С), кроме производства пищевых продуктов (класс 10), напитков (класс 11) и табачных изделий (класс 12);

- обеспечение электрической энергией, газом и паром, кондиционирование воздуха (класс D);

- деятельность гостиниц и предприятий общественного питания (раздел I);

- научные исследования и разработки (класс 72 из раздела М);

- деятельность в сфере телекоммуникаций (класс 61 из раздела J);

- деятельность в сфере информационных технологий (класс 63 из раздела J).

Лицо, имеющее право на ФИНВ, может передать это право другой организации, входящей с ним в одну группу и отвечающей критериям налогоплательщиков, которые могут воспользоваться ФИНВ. Для этого необходимо получить от передающего лица данные налогового учета и копии документов, которые подтверждают произведенные расходы (п.2 ст.286.2 НК РФ). К организациям, которым можно передать право на ФИНВ, относятся (п.2 Постановления №1638):

- организации, которые прямо и (или) косвенно участвуют в указанном лице, при этом доля такого участия составляет более 50%;

- организации, в которых прямо и (или) косвенно участвует указанное лицо, при этом доля такого участия составляет более 50%;

- организации в случае, если одно и то же третье лицо прямо и (или) косвенно участвует в указанном лице и в такой организации, при этом доля такого участия составляет более 50 %.

Если организация, осуществившая расходы на приобретение ОС и НМА (либо их реконструкцию, дооборудование, модернизацию), начала сама применять ФИНВ в отношении этих объектов либо на дату ввода их в эксплуатацию не передала право на применение в отношении них ФИНВ лицу, входящему с ней в одну группу, несмотря на потенциальные убытки по итогам текущего налогового (отчетного) периода, то в последующем передать право на ФИНВ по этим объектам ОС и НМА она уже не сможет (письмо Минфина России от 08.04.2025 №03-03-06/1/34838).

Не вправе применять ФИНВ:

- иностранные организации, признаваемые налоговыми резидентами РФ;

- участники соглашений о защите и поощрении капиталовложений;

- кредитные организации;

- производители подакцизных товаров, указанных в подпунктах 1, 2, 3, 3.1, 5, 16, 17, 23 пункта 1 статьи 181 НК РФ.

Воспользоваться ФИНВ вправе организации, которые исчисляют налог на прибыль в федеральный бюджет по общей ставке (8%), предусмотренной пунктом 1 статьи 284 НК РФ (п.1 ст.286.2 НК РФ). При исчислении налога на прибыль в федеральный бюджет по иной ставке применение ФИНВ невозможно (письма Минфина России от 14.03.2025 №03-03-06/1/25368, от 29.04.2025 №03-03-06/1/43382).

При этом в статье 286.2 НК РФ и Постановлении №1638 нет ограничений на применение ФИНВ в отношении объектов ОС и НМА, используемых в деятельности, прибыль от которой облагается по иным налоговым ставкам (отличным от общей налоговой ставки 8 %) (письмо Минфина России от 29.05.2025 №03-03-06/1/52868).

Отметим, что с 2026 года планируется, что ФИНВ сможет получить любое лицо, входящее в одну группу с налогоплательщиком, который осуществил капитальные вложения, независимо от отрасли.

Бухгалтерский учет

В бухгалтерском учете (БУ) затраты на приобретение объектов капитальных вложений (в том числе затраты на их модернизацию) признаются в порядке, общеустановленном ФСБУ 26/2020 «Капитальные вложения», ФСБУ 6/2020 «Основные средства» и ФСБУ 14/2022 «Нематериальные активы». Как правило, такие затраты признаются в расходах в течение срока полезного использования объектов через амортизацию.

Налоговый учет по налогу на прибыль

ФИНВ можно применить к расходам на (п.п.1, 4 ст.286.2 НК РФ): приобретение (в т. ч. сооружение, изготовление, доставку) ОС и НМА; достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение таких ОС и (или) НМА, кроме частичной ликвидации. Вычет применяется в отношении ОС, указанных в пункте 4 Постановления №1638. К НМА, по которым можно использовать вычет, относятся исключительные права на изобретение, полезную модель или промышленный образец, внесенные в соответствующий госреестр РФ при получении патента (п.5 Постановления №1638).

Решение об использовании права на применение ФИНВ принимается налогоплательщиком в отношении конкретного ОС и (или) НМА (п.6 Постановления №1638). Решение о применении ФИНВ необходимо отразить в учетной политике (п.8 ст.286.2 НК РФ). Использовать вычет нельзя, если:

- при формировании первоначальной стоимости ОС или НМА расходы скорректированы на повышающий коэффициент (п.4 ст.286.2 НК РФ);

- по объектам ОС и НМА, по которым планируется применить ФИНВ, используется региональный инвестиционный вычет (п.4 ст.286.1 НК РФ).

ОС и НМА, в отношении которых применяется ФИНВ, принимаются к налоговому учету (НУ) по своей первоначальной стоимости, уменьшенной на ФИНВ, который определен по этому объекту. Сумма расходов, на которые изменяется первоначальная стоимость ОС и НМА в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, уменьшается на ФИНВ, определенный по этим расходам (п.7 ст.282 НК РФ).

Уменьшение суммы налога, подлежащей зачислению в федеральный бюджет, на ФИНВ производится в налоговом (отчетном) периоде, в котором объекты ОС и НМА, в отношении которых применяется ФИНВ, введены в эксплуатацию и (или) изменена их первоначальная стоимость (п.6 ст.286.2 НК РФ).

Сумма ФИНВ, как и сумма налога на прибыль, определяется нарастающим итогом в течение налогового периода (п.7 ст.274 НК РФ). При применении ФИНВ необходимо учитывать следующее:

- величина ФИНВ определяется в размере 3% от расходов, в отношении которых применяется ФИНВ (п.3 Постановления №1638, п.4 ст.286.2 НК РФ);

- сумма налога (авансового платежа), подлежащая зачислению в федеральный бюджет в результате уменьшения на ФИНВ, не может быть ниже суммы налога, исчисленной в 2025–2030 гг. по ставке 3% (п.6 ст.286.2 НК РФ);

- неиспользованный остаток ФИНВ (если вычет текущего налогового (отчетного) периода превысил сумму налога, зачисляемую в федеральный бюджет, в этом периоде) можно учесть в последующих 10 налоговых периодах (пп.5, 6, 9 ст.286.2 НК РФ, п.3 Постановления №1638);

- ФИНВ текущего налогового (отчетного) периода не может превышать 50 процентов от совокупной суммы расходов текущего периода (на приобретение ОС и НМА, а также их достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение), в отношении которых применяется ФИНВ (п.4 ст.286.2 НК РФ).

Если объект ОС или НМА (по которым был применен ФИНВ) реализован или выбыл по иному основанию (за исключением случаев ликвидации ОС) ранее, чем по истечении пяти лет с момента ввода в эксплуатацию, и срок его полезного использования не истек, необходимо (п.11 ст.286.2 НК РФ):

- восстановить в бюджет сумму, на которую был уменьшен налог при использовании ФИНВ по этому ОС или НМА;

- уплатить пени, начисленные на эту сумму со дня, следующего за днем уплаты налога, уменьшенного на ФИНВ.

Если в отношении выбывших ОС или НМА ФИНВ применило третье лицо, необходимо в течение 10 рабочих дней сообщить ему о выбытии такого объекта (п.11 ст.286.2 НК РФ).

Порядок расчета налога (авансового платежа) при применении ФИНВ:

- Определяется сумма расходов, к которой можно применить ФИНВ, и рассчитывается планируемый размер ФИНВ для текущего налогового (отчетного) периода (3% от суммы расходов текущего периода, к которым можно применить ФИНВ). К этой сумме можно прибавить неиспользованный ФИНВ предыдущих налоговых периодов. Итоговая сумма ФИНВ (с учетом неиспользованного ФИНВ предыдущих налоговых периодов) не должна превышать 50% от совокупной суммы расходов текущего налогового (отчетного) периода, в отношении которых применяется ФИНВ.

- Рассчитывается сумма налога (авансового платежа) без учета ФИНВ по ставке, предусмотренной п.1 ст.284 НК РФ (в 2025–2030 гг. основная ставка налога на прибыль в федеральный бюджет равна 8%).

- Рассчитывается сумма налога (авансового платежа) без учета ФИНВ по ставке 3%.

- Рассчитывается разница между суммами налога (авансового платежа) без учета ФИНВ по ставкам 8 и 3 % (разница между результатами этапа 2 и этапа 3).

- Определяется сумма фактического ФИНВ, которая уменьшит сумму налога на прибыль в федеральный бюджет, исчисленную на этапе 2. Поскольку сумма налога на прибыль, исчисленная к уплате в федеральный бюджет с учетом ФИНВ, не должна быть меньше суммы, рассчитанной на этапе 3, необходимо сравнить сумму ФИНВ, полученную на этапе 1, и сумму, на которую можно уменьшить налог, полученную на этапе 4:

- Если сумма планируемого ФИНВ, исчисленная на этапе 1, меньше или равна сумме, рассчитанной на этапе 4, то эта сумма планируемого ФИНВ является фактической и уменьшает налог на прибыль в полном объеме;

- Если сумма планируемого ФИНВ, исчисленная на этапе 1, больше суммы, рассчитанной на этапе 4, то при расчете налога на прибыль к уплате в федеральный бюджет применяется сумма ФИНВ, равная сумме, полученной на этапе 4. Неучтенную часть ФИНВ можно перенести на последующие налоговые (отчетные) периоды (пп.5, 6, 9 ст.286.2 НК РФ, п.3 Постановления №1638).

В декларации по налогу на прибыль (утв. приказом ФНС России от 02.10.2024 №ЕД-7-3/830@) ФИНВ отражается в листе 02 и в Приложении №7 к нему.

- Вправе ли организация одновременно применить два разных инвестиционных вычета

- Федеральный и региональный инвестиционный налоговый вычет

- Можно ли включить в федеральный инвестиционный вычет расходы на реконструкцию концессионного имущества

- Регистр налогового учета «Федеральный инвестиционный налоговый вычет» в «1С:Бухгалтерии 8»

- Как применять федеральный инвестиционный вычет при слиянии организаций, входящих в одну группу

Отражение в «1С:Бухгалтерии 8» ФИНВ при приобретении ОС

В «1С:Бухгалтерии 8» начиная с версии 3.0.181 поддерживается применение федерального инвестиционного налогового вычета по налогу на прибыль. В плане счетов для учета ФИНВ предусмотрены счет 99.02.И «Инвестиционный вычет по налогу на прибыль» и счет ИНВ.Ф «Федеральный инвестиционный налоговый вычет».

ФИНВ при приобретении основных средств рассчитывается и принимается к налоговому учету при вводе объектов в эксплуатацию документами Поступление основных средств или Принятие к учету ОС. Налог на прибыль в федеральный бюджет автоматически уменьшается в этом случае на ФИНВ с учетом возможного предельного размера такого уменьшения при выполнении регламентной операции Расчет налога на прибыль.

Пример

ООО «Альтаир» применяет общую систему налогообложения (ОСНО) и метод начисления, не имеет обособленных подразделений, имеет право на использование ФИНВ. ООО «Альтаир» в июне 2025 года приобрела и ввела в эксплуатацию ОС («АТС» – аппаратура коммуникационная передающая с приемными устройствами) стоимостью 7 200 000,00 руб., в т.ч. НДС 20% – 1 200 000,00 руб. Приобретенное оборудование относится к категории объектов, к которым можно применить ФИНВ.

При вводе ОС в эксплуатацию установлены:

- ликвидационная стоимость – 0,00 руб. (в целях упрощения Примера);

- срок полезного использования – 120 месяцев.

Налоговая база по налогу на прибыль за 6 месяцев 2025 года составила 10 000 000 руб. Соответственно, сумма налога к уплате в федеральный бюджет – 800 000,00 руб. (10 000 000,00 руб. х 8%).

В результате применения ФИНВ налог к уплате в федеральный бюджет не может быть меньше 300 000 руб. (10 000 000,00 руб. х 3%).

ФИНВ текущего налогового (отчетного) периода не может превышать 3 000 000,00 руб. (50 % от совокупной суммы расходов текущего периода на приобретение ОС и НМА, а также их достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, в отношении которых применяется ФИНВ).

В соответствии с учетной политикой ООО «Альтаир»:

- применяет ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н (балансовый метод);

- применяет линейный способ начисления амортизации ОС в БУ и НУ, амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта ОС на учет;

- организация использует право на ФИНВ.

Последовательность операций приведена в таблице.

Таблица

Таблица

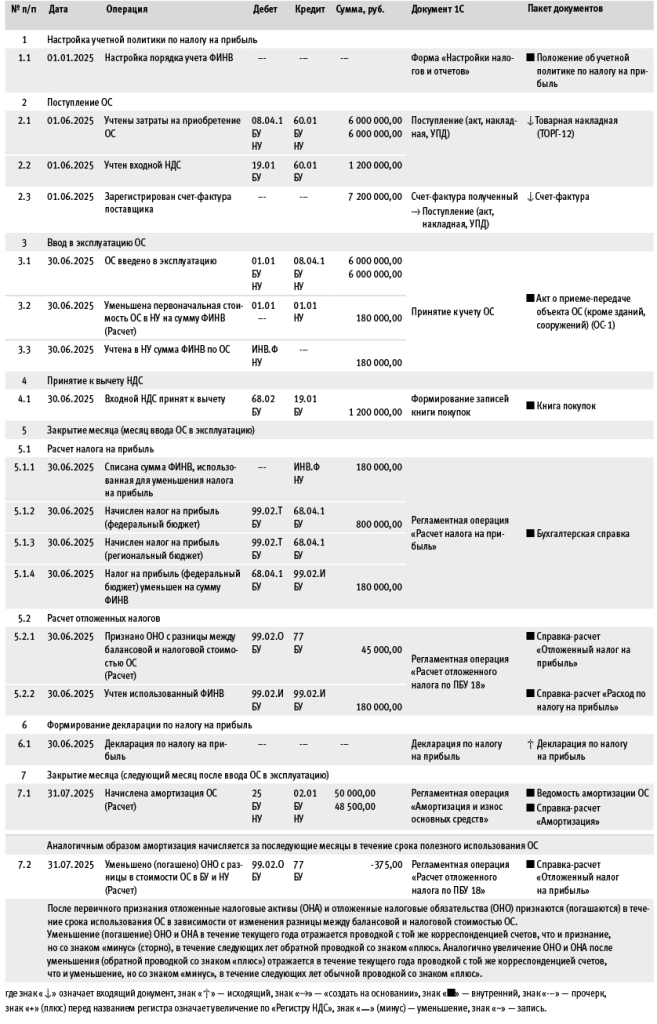

Настройка учетной политики по налогу на прибыль

Настройки программы для учета основных средств выполняются в форме Настройки налогов и отчетов (раздел Главное – Налоги и отчеты), рис. 1. На закладке Налог на прибыль в блоке Федеральный инвестиционный налоговый вычет следует установить переключатель в положение Применяется, в том числе в отношении собственных объектов (операция 1.1) (см. рис. 1).

Рис. 1

Рис. 1

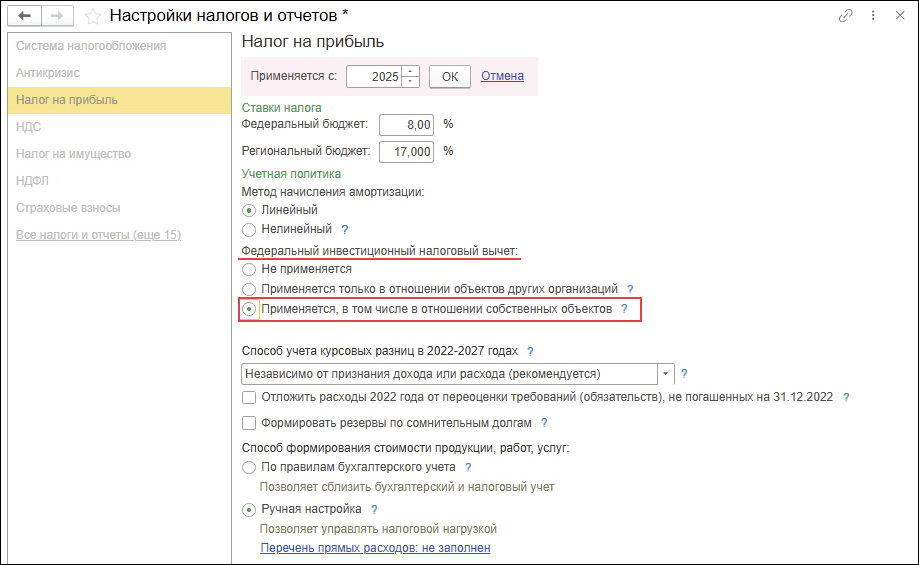

Поступление ОС

Затраты на приобретение ОС и учет входного НДС (операции 2.1 и 2.2) отражаются с помощью документа Поступление (акт, накладная) с видом операции Оборудование) (рис. 2), раздел Покупки – Поступление (акты, накладные, УПД) или раздел ОС и НМА – Поступление оборудования, кнопка Создать. Далее нужно заполнить основную часть документа (см. рис. 2).

Рис. 2

Рис. 2

В полях Накладная, УПД № и Дата указывается дата и номер документа (товарной накладной), полученного от контрагента. В полях Контрагент и Договор следует выбрать контрагента и договор с ним. По ссылке в поле Расчеты нужно проверить счета учета и сроки расчетов с контрагентом, указать способ зачета аванса (Автоматически, По документу или Не зачитывать).

На закладке Оборудование по кнопке Добавить необходимо заполнить табличную часть документа (рис. 2):

- в колонке Номенклатура следует выбрать элемент одноименного справочника с видом номенклатуры «Оборудование (объекты основных средств)»;

- заполнить остальные колонки (Количество, Цена, % НДС);

- проверить, что в колонке Счет учета выбран счет 08.04.1 «Приобретение компонентов основных средств», в колонке Счет НДС – счет 19.01 «НДС при приобретении основных средств» (устанавливаются по умолчанию).

После проведения документа формируются проводки:

Дебет 08.04.01 Кредит 60.01 – учтены затраты на приобретение ОС на сумму 6 000 000 руб.;

Дебет 19.01 Кредит 60.01 – учтен входной НДС на сумму 1 200 000 руб.

Счет-фактура поставщика регистрируется в программе документом Счет-фактура полученный (операция 2.3).

Если получен счет-фактура:

- в документе поступления нужно заполнить поля Счет-фактура № и от, затем нажать кнопку Зарегистрировать (рис. 2) или просто провести документ поступления (кнопка Провести). Автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ;

- по ссылке нужно открыть документ Счет-фактура полученный, проверить заполнение полей документа. Установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения в данном случае не влияет на вычет НДС. НДС при приобретении ОС можно принять к вычету в общем порядке после принятия на учет на счет 08 (письма Минфина России от 19.07.2019 №03-07-11/54587, от 11.04.2017 №03-07-11/21548, от 18.11.2016 №03-07-11/67999). Но для отражения предъявленной суммы НДС к вычету в программе при приобретении ОС необходимо сформировать регламентный документ Формирование записей книги покупок (см. операцию 4). Если по организации ведется раздельный учет НДС, то флаг Отразить вычет НДС в книге покупок датой получения в документе скрыт, а все вычеты отражаются только регламентным документом Формирование записей книги покупок.

Если в качестве первичного документа и счета-фактуры получен универсальный передаточный документ (УПД) со статусом «1»:

- в документе поступления под табличной частью нужно установить переключатель УПД в положение «Включено» (переместить вправо). В полях Накладная, УПД № и от следует указать номер и дату полученного от поставщика документа. При проведении документа поступления автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания;

- по ссылке в поле УПД нужно открыть форму с настройками, перейти в документ Счет-фактура полученный можно по ссылке Все реквизиты.

Документ не формирует проводок, если приобретаются основные средства.

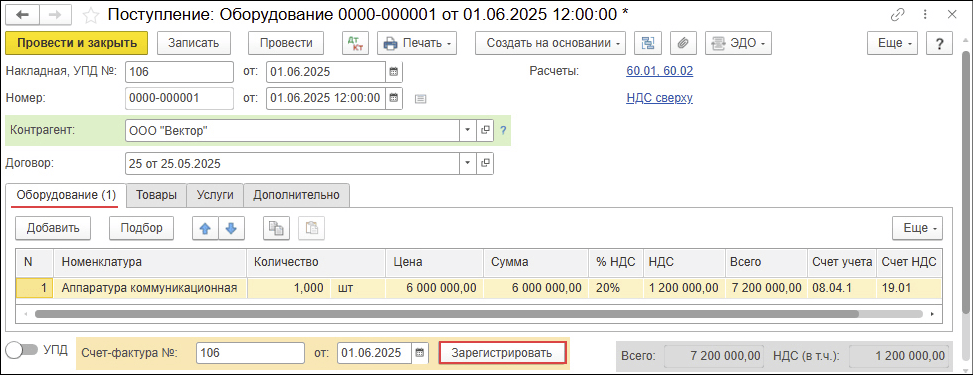

Ввод в эксплуатацию ОС

Ввод основного средства в эксплуатацию (операции 3.1–3.3) отражается документом Принятие к учету ОС (раздел ОС и НМА). В поле Вид операции следует выбрать «Оборудование». В соответствующих полях выбирается Местонахождение ОС, материально ответственное лицо (МОЛ). В поле Событие ОС необходимо выбрать «Принятие к учету с вводом в эксплуатацию». На закладке Оборудование заполняется табличная часть документа по кнопке Добавить:

- в поле Способ поступления выбирается «Приобретение за плату»;

- в поле Оборудование следует выбрать из справочника Номенклатура объект, который вводится в эксплуатацию;

- в поле Склад – склад, на котором учитывается объект;

- затем нужно проверить, что в поле Счет учета выбран счет 08.04.1 «Приобретение компонентов основных средств» (устанавливается по умолчанию).

На закладке Основные средства по кнопке Добавить нужно ввести информацию об ОС. В колонке Основное средство по ссылке Показать все следует открыть справочник Основные средства, выбрать (добавить) новый элемент по кнопке Создать и заполнить сведения об объекте ОС. При создании нового элемента в справочнике Основные средства в поле Группа учета ОС нужно выбрать «Машины и оборудование (кроме офисного)», заполнить наименование, код ОКОФ (Общероссийский классификатор основных фондов), амортизационную группу и сведения для инвентарной карточки, остальные поля заполнятся автоматически при проведении документа.

На закладке Бухгалтерский учет в поле Счет учета следует проверить счет учета объекта ОС, в поле Порядок учета указать способ учета затрат (по умолчанию установлено «Начисление амортизации»).

В поле Способ начисления амортизации выбирается способ, установленный учетной политикой организации (в Примере – «Линейный способ»). В поле Способ отражения расходов по амортизации способ выбирается из справочника Способы отражения расходов (или следует создать новый способ, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации основного средства).

В поле Срок полезного использования (в мес.) указывается установленный плановый срок эксплуатации ОС в месяцах в БУ.

В поле Ликвидационная стоимость указывается сумма в рублях. По условиям Примера ликвидационную стоимость заполнять не требуется.

На закладке Налоговый учет (рис. 3) в поле Порядок включения стоимости в состав расходов выбирается «Начисление амортизации» (объект ОС для целей НУ является амортизируемым имуществом). Затем следует установить флаги Применяется инвестиционный вычет и Начислять амортизацию.

Рис. 3

Рис. 3

В поле Срок полезного использования (в мес.) указывается установленный срок амортизации ОС в месяцах. Закладка Амортизационная премия заполняется, если право единовременного включения в расходы части стоимости ОС в соответствии с пунктом 9 статьи 258 НК РФ предусмотрено учетной политикой организации.

При проведении документа формируются проводки:

Дебет 01.01 Кредит 08.04.01 – отражено введение ОС в эксплуатацию на сумму 6 000 000 руб.;

Дебет ИНВ.Ф – учтена в НУ сумма ФИНВ по ОС в размере 180 000 руб.

Для целей налогового учета по налогу на прибыль в поле Сумма Кт НУ: 01.01 отражается уменьшение первоначальной стоимости ОС в НУ исчисленного ФИНВ в размере 180 000 руб.

Расчет:

- Сумма учтенных в НУ затрат на приобретение ОС (см. проводку выше: Дебет 01.01 в НУ) х 3% (п.3 Постановления №1638) = 6 000 000,00 руб. х 3% = 180 000,00 руб.

Обратите внимание, при проведении документа формируются не только проводки (закладка Бухгалтерский и налоговый учет), но и движения по регистрам сведений (соответствующие закладки), необходимые для дальнейшего учета основных средств, в том числе для начисления амортизации.

Принятие к вычету НДС

Принятие к вычету входного НДС (операция 4.1) отражается документом Формирование записей книги покупок. НДС при приобретении ОС можно принять к вычету в общем порядке после принятия на учет на счет 08 (письма Минфина России от 19.07.2019 №03-07-11/54587, от 11.04.2017 №03-07-11/21548, от 18.11.2016 №03-07-11/67999). Но для отражения предъявленной суммы НДС к вычету при приобретении основных средств необходимо сформировать регламентный документ Формирование записей книги покупок (раздел Операции – Регламентные операции по НДС).

По кнопке Создать следует выбрать документ Формирование записей книги покупок и заполнить его по кнопке Заполнить документ. Необходимо проверить, что документ поступления оборудования отражен в табличной части на закладке Приобретенные ценности. После проведения документа формируется проводка:

Дебет 68.02 Кредит 19.01 – на сумму НДС, заявленного к вычету при приобретении ОС (1 200 000 руб.).

Расчет налога на прибыль при закрытии месяца (месяц ввода ОС в эксплуатацию)

Расчет налога на прибыль (операции 5.1.1–5.1.4: списание суммы ФИНВ, использованной для уменьшения налога на прибыль; начисление налога на прибыль (федеральный и региональный бюджет; уменьшение налога на прибыль (федеральный бюджет); на сумму ФИНВ) отражается регламентной операцией Расчет налога на прибыль в составе обработки Закрытие месяца (раздел Операции). Следует установить месяц закрытия и Выполнить закрытие месяца. При выполнении регламентной операции Расчет налога на прибыль формируются проводки:

Кредит ИНВ.Ф – списана сумма ФИНВ по ОС в размере 180 000 руб.;

Дебет 99.02.Т Кредит 68.04.1 <федеральный бюджет> – начислен налог на прибыль в федеральный бюджет (800 000 руб.);

Дебет 99.02.Т Кредит 68.04.1 <региональный бюджет> – начислен налог на прибыль в региональный бюджет (1 700 000 руб.);

Дебет 68.04.1 <федеральный бюджет> Кредит 99.02.И – налог на прибыль в федеральный бюджет уменьшен на сумму ФИНВ (180 000 руб.).

Исчисленная при принятии к учету приобретенного ОС сумма ФИНВ (см. операцию 3.3) может быть принята в уменьшение налога на прибыль в полном размере (180 000,00 руб.), поскольку соблюдается условие, согласно которому сумма учтенного в уменьшение налога на прибыль ФИНВ не должна превышать разницу между суммой налога к уплате по ставке 8% (800 000,00 руб.) и минимальной суммой налога к уплате по ставке 3% (300 000,00 руб.).

Расчет отложенных налогов (операции 5.2.1–5.2.2: признание ОНО с разницы между балансовой и налоговой стоимостью ОС; учет использованного ФИНВ) отражается в программе регламентной операцией Расчет отложенного налога по ПБУ 18 в составе обработки Закрытие месяца. При проведении регламентной операции Расчет отложенного налога по ПБУ 18 формируются проводки:

Дебет 99.02.О Кредит 77 – признание ОНО с разницы в стоимости основного средства в БУ и НУ на сумму 45 000,00 руб.;

Дебет 99.02.И Кредит 99.02.Т – уменьшение текущего налога на прибыль на использованный ФИНВ в сумме 180 000,00 руб.

Расчет:

- Балансовая стоимость ОС на конец месяца = 6 000 000,00 руб.;

- Налоговая стоимость (остаточная) ОС на конец месяца = 5 820 000,00 руб. (6 000 000,00 руб. – (первоначальная стоимость ОС) – 180 000,00 руб. (сумма ФИНВ));

- ОНО (с разницы между балансовой и налоговой стоимостью ОС) = (6 000 000,00 руб. – 5 820 000,00 руб.) х 25% = 180 000,00 руб. х 25% = 45 000,00 руб.

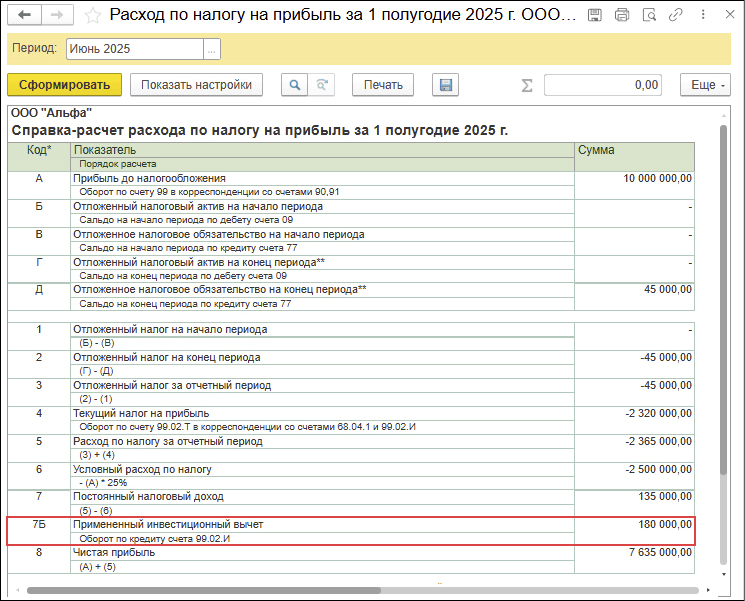

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 следует выбрать Расход по налогу на прибыль и удостовериться, что в справке-расчете Расход по налогу на прибыль по строке 7Б отражен примененный ФИНВ (рис. 4).

Рис. 4

Рис. 4

Формирование декларации по налогу на прибыль

Декларацию по налогу на прибыль за полугодие 2025 года можно сформировать из раздела Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль (операция 6.1). Следует установить период формирования отчета и нажать кнопку Заполнить. В декларации по налогу на прибыль отражены:

- по строке 268 Листа 02 – сумма ФИНВ, на которую уменьшен налог на прибыль в федеральный бюджет в отчетном периоде;

- в Приложении №7 к листу 02 – расчет суммы ФИНВ, на которую уменьшен налог на прибыль в федеральный бюджет в отчетном периоде.

Закрытие месяца (следующий месяц после ввода ОС в эксплуатацию)

Начисление амортизации ОС начнется со следующего после ввода ОС в эксплуатацию месяца (операция 7.1). При проведении регламентной операции Амортизация и износ основных средств формируется проводка:

Дебет 25 Кредит 02.01 – начисление амортизации ОС на сумму 50 000 руб.

Для целей налогового учета по налогу на прибыль в полях Сумма Дт НУ: 25 и Сумма Кт НУ: 02.01 отражается начисление амортизации на сумму 48 500 руб.

Расчет:

- Амортизация в БУ: (Балансовая стоимость ОС – Ликвидационная стоимость ОС) / Оставшийся срок полезного использования = (6 000 000,00 руб. – 0,00 руб.) / 120 мес. = 50 000,00 руб.;

- Амортизация в НУ: Налоговая первоначальная стоимость ОС (за вычетом ФИНВ) / Срок полезного использования = (6 000 000,00 руб. – 180 000,00 руб.) / 120 мес. = 5 820 000,00 руб. / 120 мес. = 48 500,00 руб.

Аналогичным образом начисляется амортизация за последующие месяцы в течение оставшегося срока полезного использования основного средства.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 (операция 7.2) формируется проводка:

Дебет 99.02.0 Кредит 77 – уменьшение (погашение) ОНО с разницы в стоимости ОС в БУ и НУ «сторно» на сумму 375 руб.

Расчет:

- Изменение балансовой стоимости ОС на конец месяца = 50 000,00 руб.;

- Изменение налоговой (остаточной) стоимости ОС на конец месяца = 48 500,00 руб.;

- Изменение (погашение) отложенного налогового обязательства = (50 000,00 руб. – 48 500,00 руб.) х 25 % = 1 500,00 руб. х 25% = 375,00 руб.

Обратите внимание, после первичного признания отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) признаются (погашаются) в течение срока использования основного средства в зависимости от изменения разницы между балансовой и налоговой стоимостью основного средства.

Как в «1С:Бухгалтерии 8» применять федеральный инвестиционный налоговый вычет по налогу на прибыль

Отражение в «1С:Бухгалтерии 8»: передачи права на ФИНВ компании группы; получения права на ФИНВ от компании группы.

В материале использованы фото: Milan Ilic Photographer / Shutterstock / Fotodom.