Эксперты 1С рассказывают о функциональности кассового метода в «1С:Бухгалтерии НКО 8».

В программе «1С:Бухгалтерия некоммерческой организации» для кассового метода имеется специальная функциональность, которая позволяет составлять сметы и отчитываться по ним кассовым методом.

Пример

Фонд поддержки образования «Наше будущее» занимается развитием и улучшением качества образования, а также повышением квалификации педагогических кадров. Применяет УСН с объектом «доходы». В мае Фонд получил целевое финансирование в размере 120 000 руб. от крупного ИТ-холдинга «Техноград» на реализацию программы «Учитель 2.0: Цифровые компетенции» для учителей общеобразовательных школ.

Согласно утвержденной донором смете, средства распределены следующим образом:

- оплата услуг лекторов-тренеров (специалистов по ИТ-технологиям в образовании) по договорам ГПХ – 70 000 руб.;

- аренда современного компьютерного класса и необходимого программного обеспечения для проведения практических занятий – 30 000 руб.;

- разработка и печать комплектов методических пособий для слушателей программы – 20 000 руб.

По условиям договора ИТ-холдинг «Техноград» требует от Фонда подробный финансовый отчет о фактически произведенных расходах.

Чтобы осуществлять финансовое планирование кассовым методом, необходимо включить данную функциональность в программе: раздел Настройки – Функциональность (для простого интерфейса) или раздел Главное – Функциональность (для полного интерфейса), на закладке Деятельность установить переключатель Отчетность донорам кассовым методом (рис. 1).

После включения функциональности в документах поступления денежных средств появится поле Направление деятельности.

Рис. 1. Включение функционала кассового метода в программе

Рис. 1. Включение функционала кассового метода в программе

По условиям договора финансовый донор требует отчитаться за фактически потраченные средства. Поэтому Фонду целесообразно вести учет гранта и формировать отчетность по нему, ориентируясь на кассовый метод.

Откроем журнал смет и по кнопке Создать создадим смету кассовым методом с направлением деятельности «Учитель 2.0: Цифровые компетенции». На вкладке Доходы укажем планируемые поступления (рис. 2) – элементы справочника Статьи движения денежных средств (раздел Справочники – Банк и касса – Статьи движения денежных средств).

В справочнике уже имеется предопределенная статья Получение целевого финансирования. Часто пользователи оставляют эту статью для всех целевых поступлений и впоследствии в Отчете об исполнении сметы не видят Факт. Причина такой ошибки заключается в том, что если в организации несколько направлений деятельности с разными основаниями финансирования, то статьи в смете и в документах должны совпадать.

❗ При кассовом методе по каждому целевому финансированию нужно создавать отдельную статью движения денежных средств – в противном случае графа Факт в смете будет отображаться некорректно.

Рис. 2. Заполнение сметы (вкладка «Доходы»)

Рис. 2. Заполнение сметы (вкладка «Доходы»)

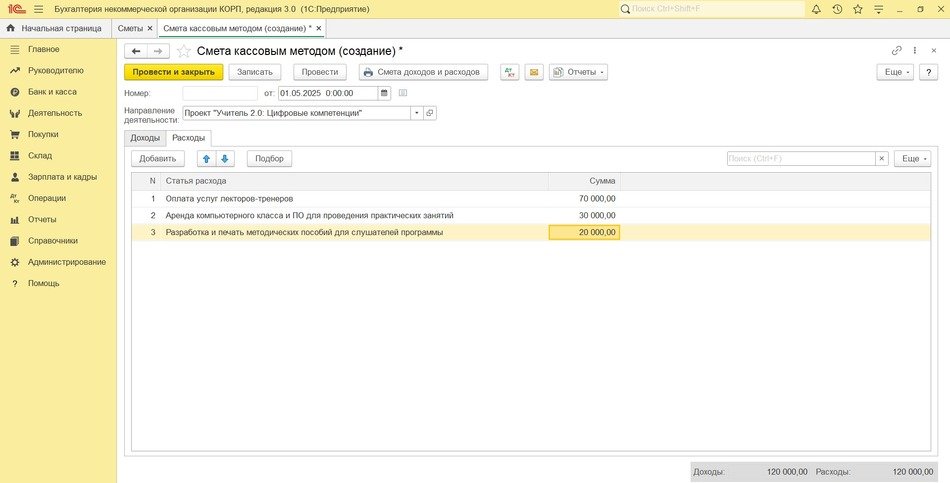

На вкладке Расходы укажем планируемое расходование средств (рис. 3) – также элементы справочника Статьи движения денежных средств (раздел Справочники – Банк и касса – Статьи движения денежных средств).

Рис. 3. Заполнение сметы (вкладка «Расходы»)

Рис. 3. Заполнение сметы (вкладка «Расходы»)

После заполнения табличной части планируемыми поступлениями и расходами проведем документ.

Исполнение сметы происходит на основании данных о движении денежных средств, отраженных в соответствующих первичных документах (банковских выписках и кассовых ордерах).

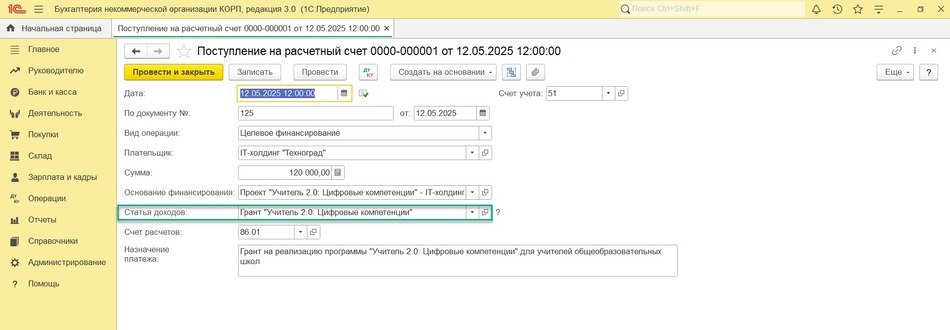

Рис. 4. Поступление целевого финансирования по смете

Рис. 4. Поступление целевого финансирования по смете

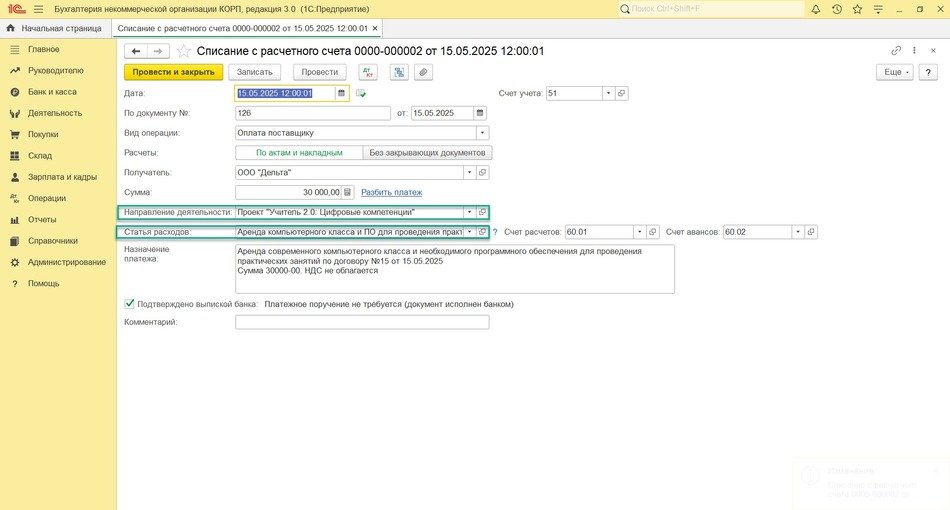

После загрузки банковской выписки (раздел Банк и касса – Банковские выписки) поступление финансирования будет отражено документом Поступление на расчетный счет с видом операции Поступление целевого финансирования (рис. 4), а расходование средств – документом Списание с расчетного счета с видом операции Оплата поставщику (рис. 5).

Рис. 5. Расходование целевого финансирования по смете

Рис. 5. Расходование целевого финансирования по смете

При ведении сметы кассовым методом для корректного отражения фактических данных в этих учетных документах требуется обязательное указание Статьи движения денежных средств (поля Статья доходов и Статья расходов) и Направления деятельности.

❗ При поступлении целевого финансирования поле Основание финансирования отображается всегда, а вот аналитика Направление деятельности при простом учете может быть скрыта.

При загрузке выписки в поле Статья доходов автоматически проставляется предопределенная статья движения денежных средств Получение целевого финансирования. При кассовом методе меняем эту статью на ту, которую указывали при составлении сметы, – в нашем примере «Грант "Учитель 2.0: Цифровые компетенции"» (рис. 4.)

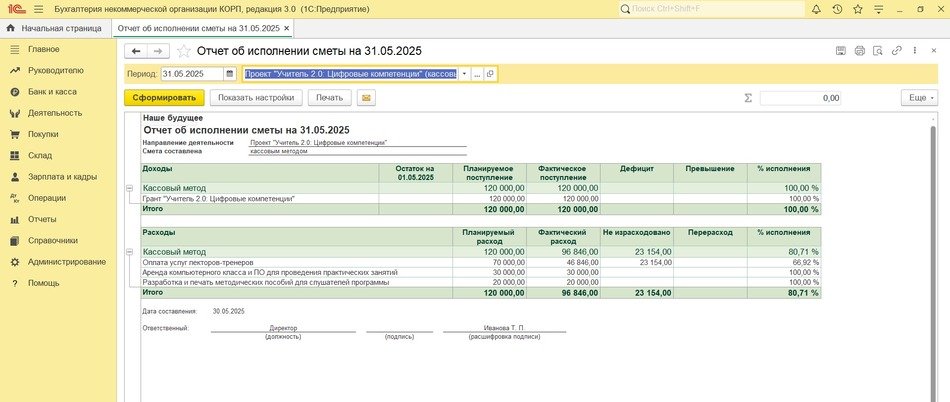

Чтобы отчитаться перед донором за выделенные средства, в программе можно сформировать Отчет об исполнении сметы (доступен по кнопке Отчеты в разделе Деятельность – Сметы). На панели быстрого отбора выбрать дату формирования отчета, в выпадающем списке выбрать смету, по которой необходимо отчитаться, – в нашем случае «Проект "Учитель 2.0: Цифровые компетенции" (кассовый метод)» – и сформировать отчет (рис. 6).

Рис. 6. Отчет об исполнении сметы кассовым методом

Рис. 6. Отчет об исполнении сметы кассовым методом

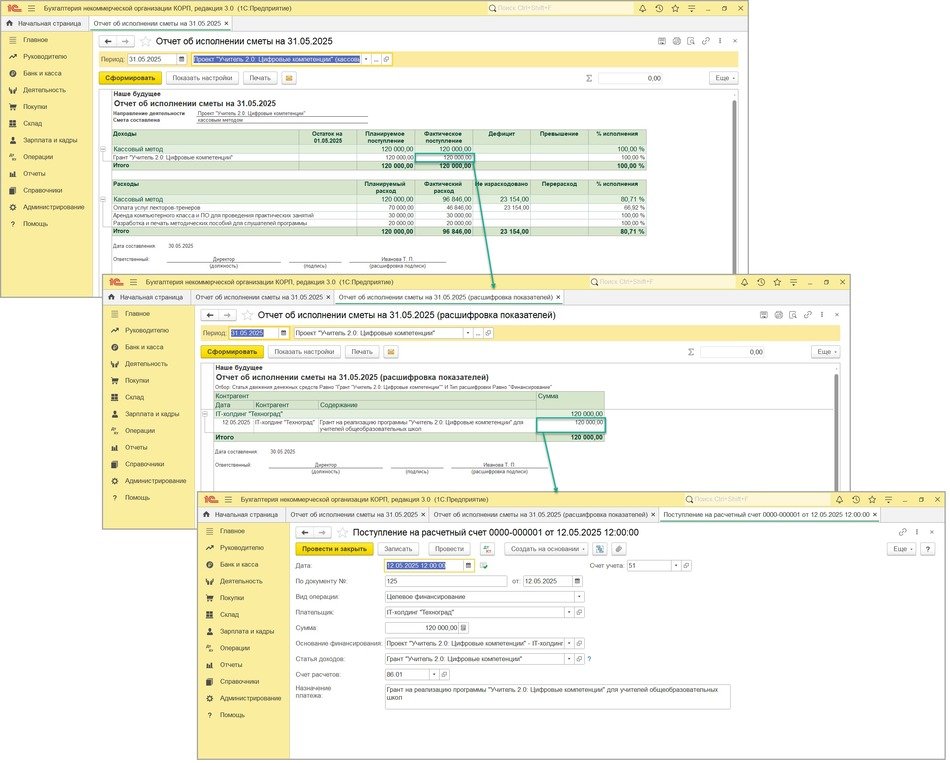

Сформированный отчет представляет собой план-фактный анализ, в котором сопоставляются плановые и фактические показатели. В отчете отражается остаток или перерасход средств, а также автоматически рассчитывается процент исполнения сметы. Для углубленного анализа предусмотрена возможность расшифровки данных графы Факт по финансированию и расходам до уровня первичных банковских документов (рис. 7).

Рис. 7. Расшифровка «Отчета об исполнении сметы» кассовым методом

Рис. 7. Расшифровка «Отчета об исполнении сметы» кассовым методом

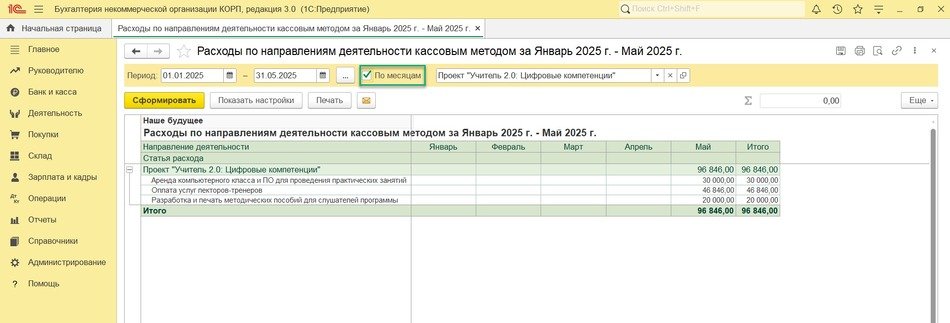

Также донору можно сформировать отдельный отчет по расходованию целевых средств. Для этого предусмотрен отчет Расходы по направлениям деятельности кассовым методом (раздел Деятельность – Отчеты).

На панели быстрого отбора выбрать дату формирования отчета. Если установить флажок По месяцам, то отчет будет иметь помесячную группировку. В выпадающем списке выбрать смету, по которой необходимо отчитаться, – в нашем случае «Проект "Учитель 2.0: Цифровые компетенции"» – и сформировать отчет (рис. 8).

Рис. 8. Расходы по направлениям деятельности кассовым методом

Рис. 8. Расходы по направлениям деятельности кассовым методом

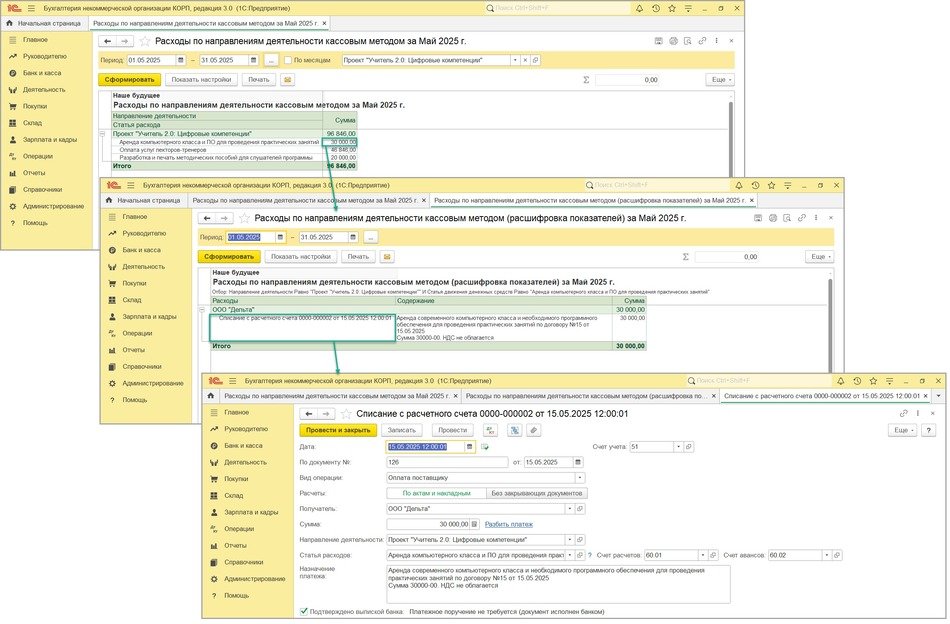

В сформированном отчете можно расшифровать суммы расходов до первичных документов, щелкнув двойным щелчком левой клавиши мыши по интересующей сумме, а затем по названию документа (рис. 9).

Рис. 9. Расшифровка отчета «Расходы по направлениям деятельности» кассовым методом

Рис. 9. Расшифровка отчета «Расходы по направлениям деятельности» кассовым методом

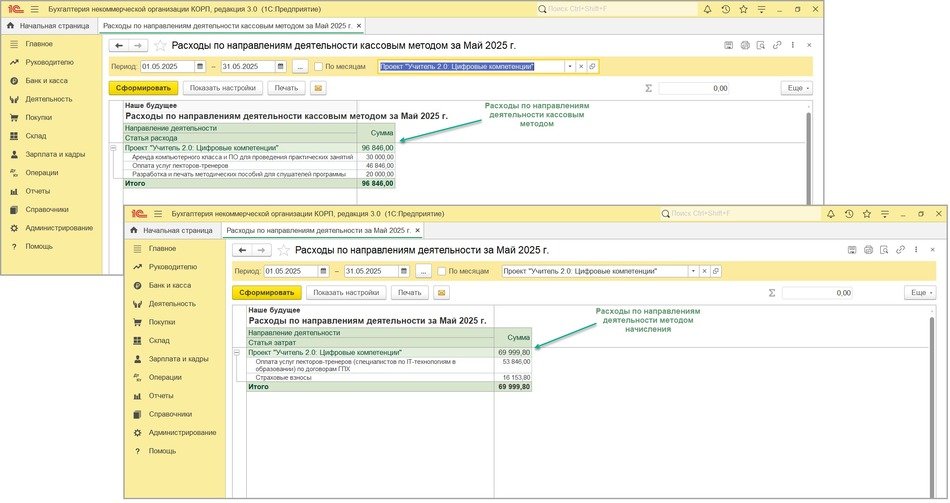

В программе можно сформировать аналогичный отчет методом начисления. Разница между ними в том, что показатели отчета по кассовому методу формируются на основании данных о движении денежных средств, что часто используется для отчетности перед донорами. А показатели отчета по методу начисления формируются после проведения документов поступления и расходования средств, независимо от оплаты.

Например, если оплата за аренду произведена, но акт оказанных услуг еще не получен, то сумма оплаты отразится в отчете по кассовому методу. В отчете по методу начисления расход будет учтен только после проведения акта. То же самое касается страховых взносов. Взносы, начисленные с выплат лекторам по договорам ГПХ за текущий месяц, отразятся в отчете по методу начисления. В отчете по кассовому методу они будут учтены только в месяце фактической уплаты, т.е. в следующем месяце (рис. 10).

Рис. 10. Сравнение отчетов «Расходы по направлениям деятельности» кассовым методом и методом начисления

Рис. 10. Сравнение отчетов «Расходы по направлениям деятельности» кассовым методом и методом начисления

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.