С 6 мая 2026 года вступают в силу новые форма и формат электронного представления Расчета по страховым взносам. До этой даты организациям и ИП, включенным в реестр МСП, которые осуществляют приоритетные виды экономической деятельности, ФНС России рекомендует применять форму и формат РСВ, приложенные к письму от 22.12.2025 №БС-4-11/11504@.

Эксперты 1С рассказывают о поддержке рекомендованной формы Расчета по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

С 1 января 2026 года вступили в силу изменения, внесенные Федеральными законами от 29.10.2024 №362-ФЗ, от 23.11.2024 №399-ФЗ и от 28.11.2025 №425-ФЗ в положения ст. 427 НК РФ, касающиеся порядка исчисления и уплаты страховых взносов.

В связи с поправками, внесенными в НК РФ, ФНС России внесла изменения в действующую форму расчета по страховым взносам (утв. приказом от 29.09.2022 №ЕД-7-11/878@, в ред. от 13.09.2024 № ЕД-7-11/739@).

Новые форма и формат электронного представления вступят в силу с 6 мая 2026 года. До этой даты организациям и ИП, включенным в реестр МСП, которые осуществляют приоритетные виды экономической деятельности, ФНС России рекомендует применять форму и формат РСВ, приложенные к письму от 22.12.2025 №БС-4-11/11504@.

Организации и ИП, применяющие общие или льготные тарифы страховых взносов (за исключением плательщиков, перечисленных в п.13.3 ст.427 НК РФ), могут представить отчетность за I квартал 2026 года по действующей форме РСВ.

Рекомендованная форма Расчета по страховым взносам

Рекомендованная форма РСВ содержит:

-

Титульный лист;

-

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

-

Подраздел 1 «Расчет сумм страховых взносов на ОПС, ОСС и ОМС»;

-

Подраздел 2 «Расчет сумм страховых взносов на ОПС по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ст.428 НК РФ» (работники, занятые во вредных и тяжелых условиях труда);

-

Подраздел 3 «Расчет сумм страховых взносов на ДСО для отдельных категорий плательщиков страховых взносов, указанных в ст.429 НК РФ» (члены летных экипажей и шахтеры (горнорабочие));

-

Подраздел 4 «Расчет сумм страховых взносов на ОПС, ОСС и ОМС по иностранным гражданам, указанных в п.6.2 ст. 431 НК РФ» (работники по международным договорам застрахованные по отдельным видам страхования);

-

Приложения 1-5, которые заполняют некоторые организации для подтверждения соответствия условиям применения пониженного тарифа;

-

Раздел 2 и соответствующий подраздел 1, которые заполняют главы крестьянских (фермерских) хозяйств (КФХ) за календарный год. Подраздел 1 заполняется на каждого члена КФХ, включая главу;

-

Раздел 3 «Персонифицированные сведения о застрахованных лицах»;

-

Раздел 4 и соответствующие подраздел 1 и приложение 1, которые заполняют государственные организации, которые выплачивают вознаграждения в пользу следователей СК, прокуроров и судей федеральных и мировых судов.

Всеми плательщиками страховых взносов в составе РСВ обязательно должны быть представлены титульный лист, Раздел 1, подраздел 1, Раздел 3. Также в составе рекомендованной формы сохранены и актуализированы Приложения 1-5 к Разделу 1.

Приложения 1-5 к Разделу 1

Приложение 1 заполняют ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности (подп.3, 18 п.1 ст.427 НК РФ).

Приложение 2 заполняют некоммерческие организации (НКО) на УСН, которые ведут деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (п.7 ст.427 НК РФ).

Приложение 3 заполняют организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции (п.12 ст.427 НК РФ).

Новое Приложение 3.1 «Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в п.13.2 или п.13.3 ст.427 НК РФ» добавлено для заполнения субъектами МСП из приоритетных отраслей, перечисленных в распоряжении Правительства РФ от 27.12.2025 № 4125-р. В поле «Код плательщика» доступен код основания исчисления:

-

1 – для субъектов МСП из обрабатывающих производств;

-

2 – для МСП из приоритетных отраслей (распоряжение Правительства РФ от 27.12.2025 № 4125-р).

❗ Субъекты МСП из приоритетных отраслей не заполняют графу 1 для суммы выручки за предшествующий календарный год. В п.13.3 ст.427 НК РФ отсутствует требование о подтверждении доли доходов от льготируемой деятельности за предшествующий календарный год.

Приложение 4 заполняют организации, которые выплачивают вознаграждения в пользу студентов, работающих в студенческих отрядах или молодежных и детских объединениях, пользующихся государственной поддержкой (подп.20 п.1 ст.427 НК РФ).

Приложение 5 к разделу 1 заполняют организации, выплачивающие вознаграждения работникам, застрахованным по отдельным видам страхования (подп.2 п.6.2 ст.431 НК РФ).

Новые коды тарифов и категорий застрахованных лиц

В связи с изменением состава льготных категорий плательщиков, ФНС России ввела новые коды тарифов и соответствующие им коды категорий застрахованных лиц. В частности, для участников Военного инновационного технополиса «Эра» Минобороны РФ (письмо ФНС России от 28.11.2024 №ПА-4-11/13524@):

-

Код тарифа «31»;

-

Код «ТЕХ» – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранцы);

-

Код «ВЖТХ» – временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

-

Код «ВПТХ» – иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории РФ, с выплат которым начисляются страховые взносы.

Для субъектов МСП из приоритетных отраслей, перечисленных в распоряжении Правительства РФ от 27.12.2025 № 4125-р:

-

Код тарифа «32»;

-

Код «ПВ» – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранные работники);

-

Код «ВЖПВ» – временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

-

Код «ВППВ» – иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории РФ, с выплат которым начисляются страховые взносы.

Ранее применявшиеся коды тарифа «20» и категорий «МС», «ВЖМС», «ВПМС» утрачивают силу, начиная с представления отчетности за I квартал 2026 года.

Кроме того, порядком заполнения рекомендованной формы РСВ предусмотрены коды, обозначающие периоды освобождения от уплаты страховых взносов: 01, 02, 03, 04, 05, 06. Указанные коды применяются при заполнении Раздела 3 при отражении периодов, не подлежащих обложению страховыми взносами.

Сроки представления рекомендованной формы РСВ

Плательщики страховых взносов, производящие выплаты в пользу физических лиц, должны представлять Расчет по страховым взносам ежеквартально не позднее 25-го числа месяца, следующего за отчетным.

РСВ необходимо представлять в электронном виде, если численность застрахованных лиц, в пользу которых начислены выплаты и иные вознаграждения, превышает 10 человек (п.10 ст.431 НК РФ).

Штрафы за РСВ

В соответствии с законодательством РФ несоблюдение установленного порядка представления Расчета по страховым взносам влечет применение мер административной и налоговой ответственности. За непредставление отчета в установленный срок установлены следующие наказания:

-

для должностных лиц – от 300 до 500 руб. или предупреждение (ст.15.5 КоАП РФ);

-

для организаций и ИП – 5% от не уплаченной по расчету суммы взносов за каждый полный и неполный месяц просрочки (минимум – 1 000 руб., максимум – 30% от недоимки) (п.1 ст.119 НК РФ).

За представление отчета с недостоверными сведениями, повлекшее неуплату страховых взносов, предусмотрен штраф в размерах 20–40% от неуплаченной суммы взносов (пп.1 и 3 ст.122 НК РФ).

За несоблюдение правила предоставления отчета в электронном виде предусмотрен штраф в размере 200 руб. (ст.119.1 НК РФ). Также возможно приостановление операций по счетам (п.3.2 ст.76 НК РФ).

Поддержка изменения в 1С

Поддержка тарифов страховых взносов с 2026 года

Начиная с версий 3.1.34.172 и 3.1.36.39 в программе обновлены тарифы страховых взносов с 2026 года. Ознакомиться с представленными видами тарифов страховых взносов и их кодами для отражения в отчетности в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно в одноименном справочнике в разделе Налоги и взносы – См. также.

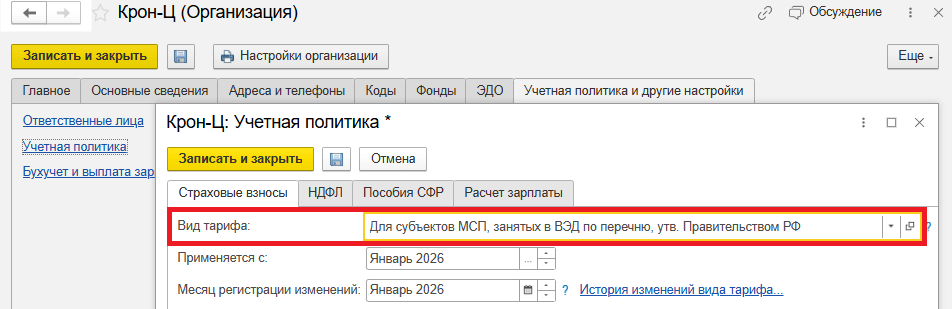

А с версий 3.1.34.177 и 3.1.36.45 в программу добавлен новый вид тарифа страховых взносов (раздел Налоги и взносы – См. также): Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ, действующий с 1 января 2026 года (рис. 1), а также выполнено обновление и автоматическое заполнение формы РСВ в соответствии с письмом ФНС от 22.12.2025 №БС-4-11/11504@.

Рис. 1. Установка тарифа страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Установка тарифа страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3

Установить новый тариф страховых взносов можно в настройках учетной политики организации на закладке Страховые взносы (раздел Настройка – Предприятие – Организация – Учетная политика и другие настройки – Учетная политика).

Поддержка заполнения РСВ с 2026 года

Для корректного заполнения Расчета по страховым взносам необходимо:

-

своевременно обновлять программу и устанавливать патчи;

-

оперативно вносить изменения в основные сведения организации (раздел Настройка – Предприятие – Организация) и вид тарифа страховых взносов (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика);

-

своевременно вносить изменения в личные данные работников и устанавливать физлицам соответствующий Статус застрахованного лица (раздел Кадры – Сотрудники или Физические лица – Страхование);

-

проверять в карточке начисления вид дохода для целей исчисления страховых взносов (раздел Настройка – Начисления – Налоги, взносы, бухучет – подраздел Страховые взносы);

-

рассчитывать и проводить документ Начисление зарплаты и взносов (раздел Зарплата) последним за период.

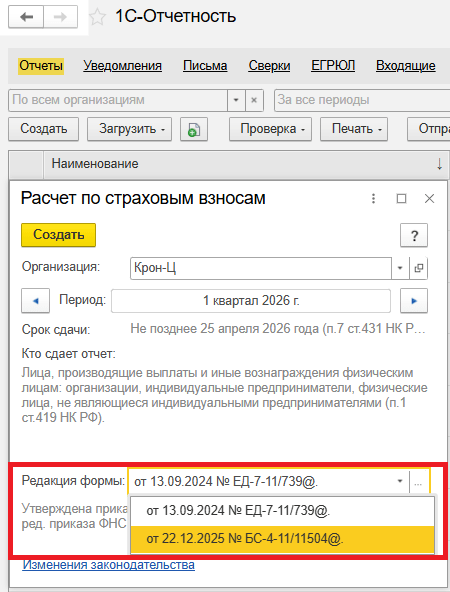

Подготовить форму в программе можно с помощью одноименного регламентированного отчета Расчет по страховым взносам (раздел Отчетность, справки – 1С-Отчетность – Отчеты – папка Налоговая отчетность), рис. 2.

Рис. 2. Выбор редакции формы РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Выбор редакции формы РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для отчета за I квартал 2026 года в программе доступна к выбору действующая и рекомендованная редакции формы.

В решениях «1С:Предприятие 8» изменение формы Расчета по страховым взносам и Персонифицированных сведений о физических лицах, а также автозаполнение отчетов поддержаны.

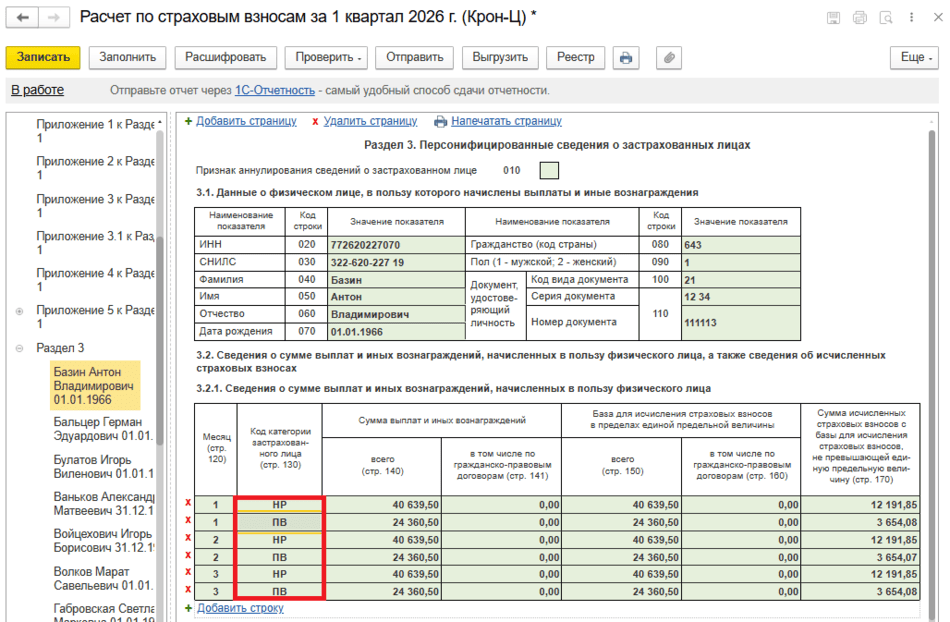

Форма заполняется автоматически по данным в учете по кнопке Заполнить, рис. 3.

Рис. 3. Автоматическое заполнение формы РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Автоматическое заполнение формы РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗ Приложения 1-4 к Разделу 1 заполняются вручную.

Расчет по страховым взносам следует заполнять на последний день месяца отчетного периода. Перед представление отчета на Титульном листе необходимо изменить дату подписи на текущую (без перезаполнения).

Строки регламентированного отчета можно расшифровать. Также поддерживаются настройка состава разделов отчета, формирование реестра, проверка контрольных соотношений, печать формы со штрихкодом PDF417 и без, сохранение отчета в виде файлов, выгрузки расчета в электронном виде, а также отправка отчета напрямую в ФНС России с помощью сервиса 1С-Отчетность.

❗Контрольные соотношения (КС) необходимы для проверки корректности заполнения отчета. Письмом ФНС России от 15.03.2023 №БС-4-11/2952@ отменено междокументарное КС между отчетами РСВ и 6-НДФЛ. Также ФНС России в письме от 24.02.2026 №БС-36-11/1367@ привела новые КС показателей рекомендованной формы Расчета по страховым взносам. В частности, субъектам МСП нужно соблюдать необходимую долю доходов от льготной деятельности для применения льготного тарифа взносов 15% с выплат работникам сверх 1,5 МРОТ. В решениях «1С:Предприятие 8» новые контрольные соотношения поддерживаются с выходом очередных версий.

Проверить заполнение расчета можно с помощью аналитических Отчетов по взносам (раздел Налоги и взносы – Отчеты по налогам и взносам).

В материале использованы фото: Studio Romantic / Shutterstock / Fotodom.

Приемное ПО ФНС ориентируется на справочник периодов применения форматов представления в электронном виде налоговых деклараций, в котором значится новая официальная форма РСВ (от 4 февраля 2026 года). Именно её ФНС готова принимать за I квартал 2026 года. При этом состав сведений в рекомендованной по ранее выпущенному письму и новой формах РСВ полностью идентичен. Организациям и ИП, включенным в реестр МСП, которые осуществляют приоритетные виды экономической деятельности, необходимо отчитываться по новой форме. С версий 3.1.34.251 и 3.1.37.49 в "1С:ЗУП" поддерживается новая форма, которая автоматически заменила рекомендованную форму в списке