В программе «1С:Бухгалтерия 8» учет НДС при УСН поддерживается начиная с версии 3.0.165, а учет туристического налога – с версии 3.0.167.

Оптовые продажи услуг по временному проживанию с бронированием

Для целей учета туристического налога в «1С:Бухгалтерии 8» оптовыми продажами услуг по временному проживанию считаются продажи, когда договор на оказание таких услуг заключен с организацией или ИП. Такой заказчик бронирует проживание, а гостиница выставляет ему счет на оплату с указанием полной стоимости проживания. Затем заказчик оплачивает счет, а гостиница оказывает заказчику услуги, выставляет акт на оказание услуг и счет-фактуру (УПД).

Упрощенцы, применяющие пониженные ставки НДС (5 и 7%), не вправе применять нулевую ставку НДС при реализации услуг по временному проживанию (пп.19 п.1, п.9 ст.164 НК РФ).

Для корректного расчета туристического налога при оптовых продажах услуг следует использовать следующие документы программы «1С:Бухгалтерия 8»:

-

Счет покупателю;

-

документ, которым отражена оплата счета покупателю (например, Поступление на расчетный счет, Операция по платежной карте и др.). При этом в документах оплаты в обязательном порядке следует указывать документ Счет покупателю (оплата должна быть привязана к выставленному счету);

-

Реализация (акт, накладная, УПД) с видом операции Услуги.

Напомним, что сумма туристического налога определяется в момент полного расчета с лицом, приобретающим услугу по временному проживанию. Поэтому начисление туристического налога и признание доходов от реализации могут приходиться на разные периоды.

В «1С:Бухгалтерии 8» расчет туристического налога при оптовых продажах выполняется на основании полностью оплаченных счетов, выставленных покупателю.

Пример 1

ИП Лодочкин К.И. применяет УСН с объектом «доходы, уменьшенные на величину расходов». Он уплачивает НДС по ставке 5%, оказывает услуги по предоставлению мест для временного проживания физических лиц в загородном отеле. Отель принадлежит ИП на праве собственности, включен в реестр классифицированных средств размещения и находится на территории муниципального образования, где с 01.01.2025 введен туристический налог. Решением представительного органа муниципального образования ставка туристического налога в 2025 году установлена в размере 1%.

В январе-феврале 2025 года в учете ИП были отражены следующие хозяйственные операции:

-

27.01.2025 – в адрес заказчика выставлен счет №1 на проживание в апартаментах в течение двух суток. Стоимость проживания в апартаментах в сутки составляет 11 135,25 руб. (в т.ч. НДС 5% 530,25 руб.), полная стоимость услуг – 22 270,50 руб. (в т.ч. НДС 5% 1 060,50 руб.);

-

28.01.2025 – на расчетный счет ИП поступила оплата по счету №1 в полной сумме;

-

09.02.2025 – заказчику оказаны услуги по временному проживанию.

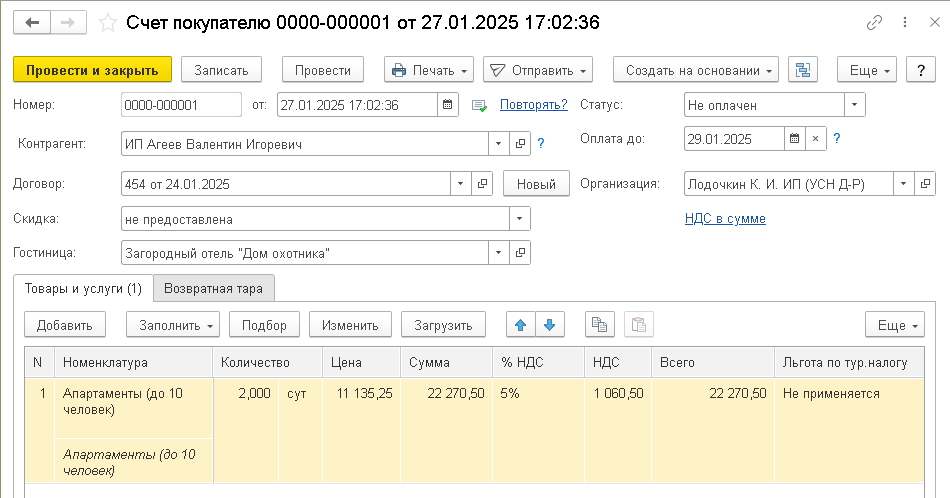

По условиям Примера 1 предприниматель выставляет заказчику счет на оплату с указанием полной стоимости проживания (рис. 1).

Рис. 1. Счет на оплату проживания

Рис. 1. Счет на оплату проживания

Если организация или ИП признается плательщиком туристического налога, то в настройках налогов и отчетов (раздел Главное – Налоги и отчеты) на закладке Туристический налог необходимо установить соответствующий признак. В этом случае в шапке документа Счет покупателю появляется реквизит Гостиница для указания объекта размещения.

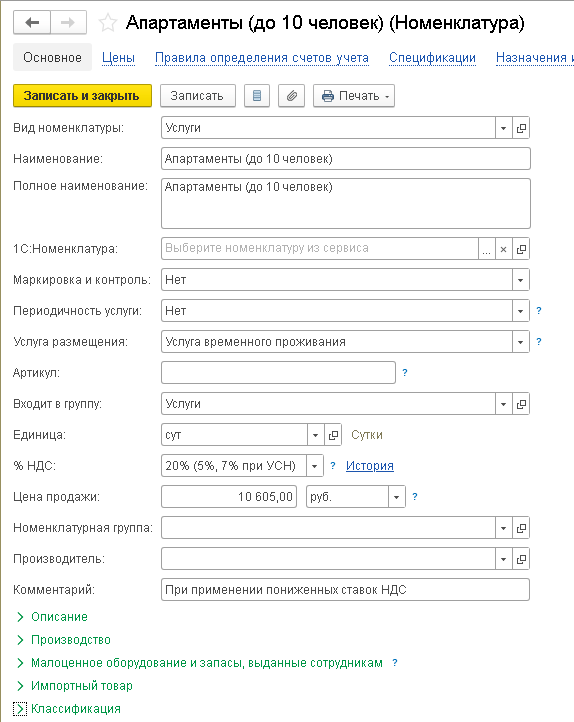

В табличной части документа следует указать номенклатуру, количество дней проживания в сутках, цену услуги с учетом туристического налога, ставку НДС и применяемую льготу (при наличии подтверждающих документов). В карточке номенклатуры (раздел Справочники – Товары и услуги – Номенклатура) в поле Услуга размещения следует выбрать значение Услуга временного проживания (рис. 2).

Рис. 2. Карточка номенклатуры

Рис. 2. Карточка номенклатуры

При проведении документа Счет покупателю не формируется бухгалтерских проводок и записей регистров. При этом статус счета № 1 принимает значение «Не оплачен». Поступление оплаты от заказчика по счету № 1 отражается документом Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса – Банк – Банковские выписки). При проведении документа формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 – на поступившую предоплату в сумме 22 270,50 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Оплата счетов, статус счета № 1 принимает значение «Оплачен». В регистре накопления Книга учета доходов и расходов (раздел I) для целей УСН отражается сумма признанных доходов за вычетом суммы НДС (22 270,50 руб. - 1 060,50 руб. = 21 210,00 руб.).

Поскольку счет №1 полностью оплачен (наступил момент полного расчета с покупателем), можно определить сумму туристического налога. Стоимость услуг, указанная в расчетных документах, включает туристический налог (налог отдельно не выделяется), поэтому сумма самого налога определяется по каждой строке документа расчетным путем по формуле:

Стоимость услуги без НДС х Ставка налога / (100 + Ставка налога).

Рассчитаем сумму налога по условиям Примера 1: 10 605,00 руб. х 2 сут. / 101 = 210,00 руб.

Полученный результат превышает сумму минимального налога (100 руб. х 2 сут. = 200 руб.), поэтому сумма туристического налога по условиям Примера 1 составляет 210,00 руб.

В «1С:Бухгалтерии 8» сумма туристического налога по всем оптовым продажам рассчитывается только в конце квартала при выполнении регламентной операции Расчет туристического налога. При оказании услуг по проживанию ИП составляет акт об оказании услуг и выставляет покупателю счет-фактуру. При проведении документа Реализация (акт, накладная, УПД) с видом операции Услуги формируются бухгалтерские проводки:

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты (22 270,50 руб.);

Дебет 62.01 Кредит 90.01.1 – на сумму выручки от реализации услуг по временному проживанию (22 270,50 руб.);

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС (1 060,50 руб.).

Как в «1С:Бухгалтерии 8» учитывать туристический налог при оптовых продажах

Розничные продажи услуг по временному проживанию без бронирования

При наличии мест в гостинице физическое лицо может оплатить свое проживание при заселении (без предварительного бронирования).

Пример 2

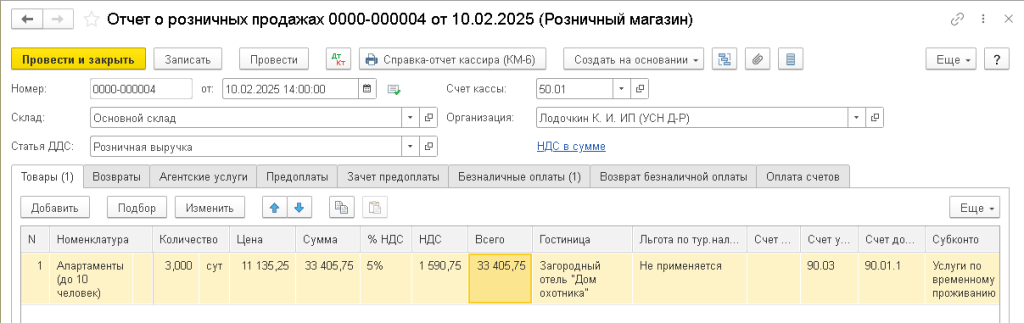

В табличной части документа Отчет о розничных продажах на закладке Товары указывается информация об оказанных услугах по временному проживанию, в том числе их стоимость, ставка НДС, наименование гостиницы и применяемая льгота (рис. 3).

Рис. 3. Отчет о розничных продажах (без бронирования)

Рис. 3. Отчет о розничных продажах (без бронирования) Если проживание оплачено наличными денежными средствами, то при проведении документа формируются проводки:

Дебет 50.01 Кредит 90.01.1 – на сумму розничной выручки от реализации услуг (33 405,75 руб.);

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС (1 590,75 руб.).

В регистре накопления Книга учета доходов и расходов (раздел I) для целей УСН отражается сумма признанных доходов за вычетом суммы НДС (33 405,75 руб. - 1 590,75 руб. = 31 815,00 руб.).

Если оплата осуществлена банковской картой, ее нужно отразить на закладке Безналичные оплаты. В этом случае при проведении документа Отчет о розничных продажах доход УСН не признается, а бухгалтерские проводки выглядят следующим образом:

Дебет 62.Р Кредит 90.01.1 – на стоимость реализованных услуг (33 405,75 руб.);

Дебет 57.03 Кредит 62.Р – на сумму задолженности банка по договору эквайринга (33 405,75 руб.);

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС (1 590,75 руб.).

При любом варианте оплаты (наличными или банковской картой) взаиморасчеты с розничным покупателем полностью завершены.

Рассчитаем сумму налога по условиям Примера 2: 10 605,00 руб. х 3 сут. / 101 = 315,00 руб.

Полученный результат превышает сумму минимального налога, поэтому сумма туристического налога по условиям Примера 2 составляет 315,00 руб. Рассчитанная сумма налога, а также вся информация об оказанных услугах отражается при проведении документа Отчет о розничных продажах в регистре накопления Туристический налог.

Поступление денежных средств от банка-эквайера и удержание комиссии банком отражаются документом Поступление на расчетный счет с видом операции Поступление по платежным картам. Предположим, размер банковской комиссии по договору эквайринга составляет 1% от суммы платежа и удерживается из выручки до ее зачисления на расчетный счет ИП. При проведении документа Поступление на расчетный счет формируются бухгалтерские проводки:

Дебет 51 Кредит 57.03 – на сумму операции по платежной карте за вычетом комиссии банка (33 405,75 руб. - 334,00 руб. = 33 071,75 руб.).

Дебет 91.02 Кредит 57.03 – на стоимость услуг банка (334,00 руб.).

В регистре накопления Книга учета доходов и расходов (раздел I) для целей УСН отражается:

-

сумма признанных доходов за вычетом суммы НДС (33 405,75 руб. - 1 590,75 руб. = 31 815,00 руб.);

-

сумма признанных расходов (334,00 руб.).

Как в «1С:Бухгалтерии 8» учитывать туристический налог при розничных продажах без предварительного бронирования

Розничные продажи услуг по временному проживанию с бронированием

Физическое лицо может забронировать свое проживание заранее, внести предоплату, а оставшуюся сумму доплатить при заселении.

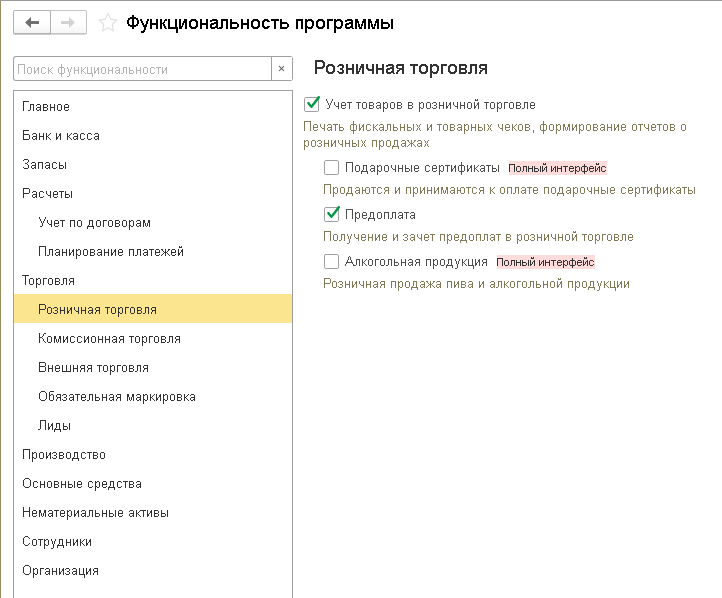

Для учета в «1С:Бухгалтерии 8» полученных и зачтенных предоплат в розничной торговле потребуется включить соответствующую функциональность программы (раздел Главное – Функциональность). На закладке Розничная торговля следует установить флаг Предоплата (рис. 4).

Рис. 4. Настройки функциональности

Рис. 4. Настройки функциональности

При этом в табличную часть документа Отчет о розничных продажах добавляются закладки Предоплаты и Зачет предоплаты. Закладка Предоплаты используется, если физическое лицо вносит предоплату наличными денежными средствами. Если же предоплата вносится переводом по банковским реквизитам, банковской картой через интернет или через систему быстрых платежей (СБП), то для корректного учета туристического налога необходимо использовать документ Счет покупателю на сумму предоплаты .

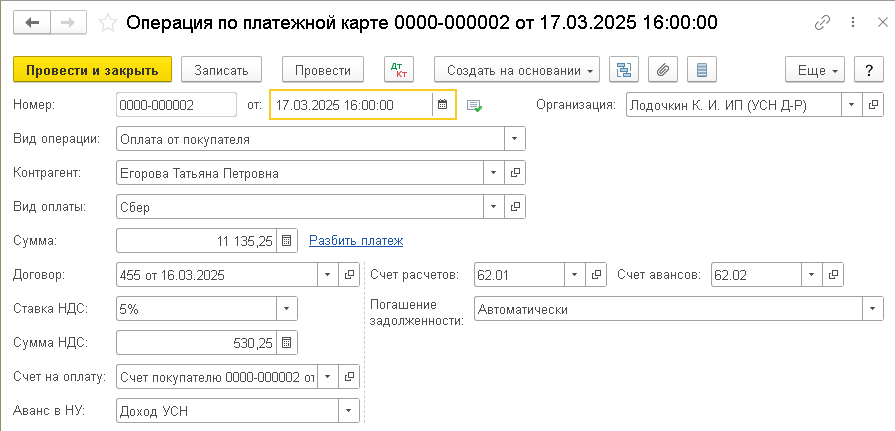

Пример 3

ИП Лодочкин К.И. 16.03.2025 заключил договор с физическим лицом на проживание в апартаментах в течение четырех суток. Стоимость проживания в апартаментах составляет 11 135,25 руб. (в т.ч. НДС 5% 530,25 руб.), полная стоимость услуг – 44 541,00 руб. (в т.ч. НДС 5% 2 121,00 руб.).

В марте 2025 года в учете ИП отражены следующие хозяйственные операции:

-

16.03.2025 – в адрес физического лица выставлен счет №2 на предоплату в размере стоимости проживания в стандартном двухместном номере в течение первых суток (11 135,25 руб., в т.ч. НДС 5% 530,25 руб.);

-

17.03.2025 – счет №2 оплачен банковской картой в сумме 11 135,25 руб.;

-

18.03.2025 – от банка-эквайера поступили денежные средства в сумме 11 024,25 руб., удержана комиссия в сумме 111,00 руб.;

-

24.03.2025 – стоимость проживания за оставшиеся трое суток в сумме 33 405,75 руб. (в т.ч. НДС 5% 1 590,75 руб.), оплачена при заселении наличными денежными средствами.

Выставление физическому лицу счета №2 на оплату проживания за первые сутки в сумме 11 135,25 руб. (в т.ч. НДС 5% 530,25 руб.) отражается в программе так же, как это было описано в Примере 1.

Оплата счета №2 банковской картой отражается документом Операция по платежной карте (раздел Банк и касса – Касса), рис. 5.

Рис. 5. Операция по платежной карте

Рис. 5. Операция по платежной карте

При проведении документа формируется бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 – на сумму предоплаты (11 135,25 руб.).

Кроме того, на указанную сумму вводится запись в регистр накопления Оплата счетов, статус счета №2 принимает значение «Оплачен».

Поскольку счет №2 полностью оплачен, можно определить сумму туристического налога за предварительно оплаченные первые сутки проживания: 10 605,00 руб. х 1 сут. / 101 = 105,00 руб.

Полученный результат превышает сумму минимального налога, поэтому сумма туристического налога за первые сутки проживания по условиям Примера 3 составляет 105,00 руб. В «1С:Бухгалтерии 8» сумма туристического налога по розничным продажам, в том числе предварительно оплаченным, рассчитывается при проведении документа Отчет о розничных продажах.

Поступление денежных средств от банка-эквайера и удержание комиссии банком отражаются документом Поступление на расчетный счет с видом операции Поступление по платежным картам. При проведении документа формируются проводки:

Дебет 51 Кредит 57.03 – на сумму операции по платежной карте за вычетом комиссии банка (11 135,25 руб. - 111,00 руб. = 11 024,25 руб.).

Дебет 91.02 Кредит 57.03 – на стоимость услуг банка (111,00 руб.).

В регистре накопления Книга учета доходов и расходов (раздел I) для целей УСН отражается:

-

сумма признанных доходов за вычетом суммы НДС (11 135,25 - 530,25 = 10 605,00 руб.);

-

сумма признанных расходов (111,00 руб.).

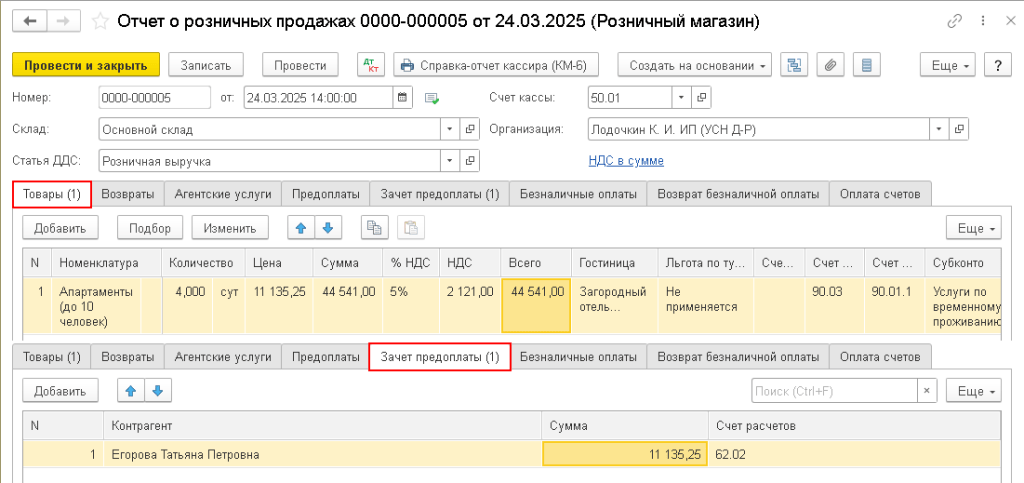

Рассмотрим заполнение документа Отчет о розничных продажах. По условиям Примера 3 в табличной части на закладке Товары следует указать полную стоимость оказываемых услуг (44 541,00 руб., в т.ч. НДС 5% 2 121,00 руб.). На закладке Зачет предоплаты следует указать сумму зачтенной предоплаты (11 135,25 руб.), рис. 6.

Рис. 6. Отчет о розничных продажах с зачетом предоплаты

Рис. 6. Отчет о розничных продажах с зачетом предоплаты

При проведении документа формируются проводки:

Дебет 62.Р Кредит 90.01.1 – на сумму выручки от реализации услуг по проживанию (44 541,00 руб.);

Дебет 62.02 Кредит 62.Р – на зачет предоплаты в сумме 11 135,25 руб.;

Дебет 50.01 Кредит 62.Р – на сумму наличных денежных средств, поступивших в кассу (33 405,75 руб.);

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС (2 121,00 руб.).

В регистре накопления Книга учета доходов и расходов (раздел I) для целей УСН отражается сумма признанных доходов за вычетом суммы НДС (33 405,75 руб. - 1 590,75 руб. = 31 815,00 руб.). Взаиморасчеты с розничным покупателем полностью завершены.

Рассчитаем сумму налога за трое суток проживания, оплаченные при заселении: 10 605,00 руб. х 3 сут. / 101 = 315,00 руб.

Полученный результат превышает сумму минимального налога, поэтому сумма туристического налога за оставшиеся трое суток проживания составляет 315,00 руб.

В регистре накопления Туристический налог отражается вся информация об оказанных услугах в разрезе документов-оснований и расчетных документов, применяемых льготах и порядке расчета туристического налога. По условиям Примера 3 при проведении документа Отчет о розничных продажах в регистр Туристический налог вводится 2 строки:

-

информация о предварительно оплаченных услугах по счету №2 и сумме туристического налога по ним (105,00 руб.);

-

информация об услугах, оплаченных при заселении, и сумме туристического налога, исчисленного за трое суток проживания (315,00 руб.).

Как в «1С:Бухгалтерии 8» учитывать туристический налог при розничных продажах с предварительным бронированием

Расчет и начисление туристического налога за налоговый период

Расчет и начисление туристического налога выполняются в последнем месяце квартала с помощью регламентной операции Расчет туристического налога, входящей в обработку Закрытие месяца.

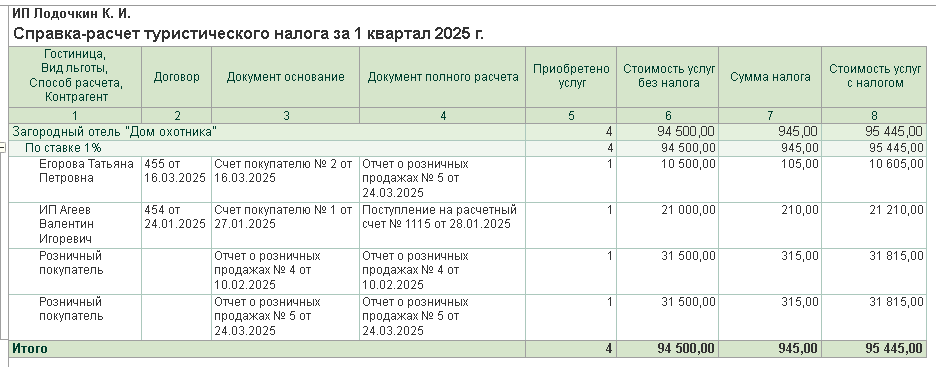

Рассмотрим результат выполнения регламентной операции Расчет туристического налога за I квартал 2025 года по условиям Примеров 1, 2 и 3. Детальный расчет туристического налога иллюстрируется справкой-расчетом (рис. 7).

Рис. 7. Справка-расчет туристического налога

Рис. 7. Справка-расчет туристического налога

Справка-расчет демонстрирует, что налог определяется в разрезе каждого:

-

объекта размещения;

-

способа расчета (по применяемой ставке или в виде минимального налога);

-

контрагента (включая обезличенного розничного покупателя);

-

договора с контрагентом (при выставлении счетов);

-

документа-основания (счета, по которому поступила полная оплата в отчетном квартале, или отчета о розничных продажах за отчетный квартал);

-

документа полного расчета. При оптовых продажах документом полного расчета является документ поступления последней части оплаты по счету в отчетном квартале. В рознице – отчет о розничных продажах за отчетный квартал.

В графе 5 выводится количеством приобретенных услуг – количество строк в счете и отчете о розничных продажах.

В графе 8 отражается стоимость услуг с туристическим налогом, эта сумма совпадает с суммой строк (без НДС) из документов-оснований и легко проверяется.

В графе 7 отражается сумма налога к уплате за квартал. По условиям Примеров 1, 2 и 3 общая сумма туристического налога составляет 945,00 руб.

При выполнении регламентной операции Расчет туристического налога рассчитанный по всем услугам проживания туристический налог начисляется в бухгалтерском учете:

Дебет 44.02 Кредит 68.17 – на сумму туристического налога (945,00 руб.).

По умолчанию туристический налог учитывается в составе коммерческих расходов по предопределенной статье Туристический налог. При определении налоговой базы по налогу, уплачиваемому при УСН, суммы туристического налога не учитываются в расходах (п.4 ст.270, пп.22 п.1 ст.346.16 НК РФ), а также исключаются из доходов (п.1 ст.248, п.1 ст.346.15 НК РФ). Поэтому в регистре накопления Книга учета доходов и расходов (раздел I) признанный ранее доход УСН сторнируется на сумму начисленного туристического налога, в поле Доходы вводится отрицательная сумма (-945,00 руб.).

Кроме того, при выполнении регламентной операции Расчет туристического налога в регистре накопления Туристический налог отражается вся информация об оплаченных оптовых продажах услуг, включая рассчитанный по ним туристический налог. По условиям Примера 1 сумма туристического налога составляет 210,00 руб.

В материале использованы фото: New Africa / Shutterstock / Fotodom.