Для отражения расчетов с подотчетными лицами с 01.01.2021 применяются унифицированные формы электронных первичных учетных документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД, утв. приказом Минфина России от 30.03.2015 №52н (в ред. приказа от 15.06.2020 №103н):

- Решение о командировании на территории Российской Федерации (ф. 0504512)) – применяется для оформления в электронном виде решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории РФ для выполнения служебного задания (служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой;

- Изменение Решения о командировании на территории Российской Федерации (ф. 0504513)) – применяется для оформления в электронном виде изменения решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории РФ для выполнения служебного задания (служебного поручения) и изменения расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой по ранее утвержденному Решению о командировании (ф. 0504512) работника (подотчетного лица), направляемого в командировку на территории РФ;

- Решение о командировании на территорию иностранного государства (ф. 0504515)) – применяется для оформления в электронном виде решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территорию иностранного государства для выполнения служебного задания (служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой;

- Изменение Решения о командировании на территорию иностранного государства (ф. 0504516)) – применяется для оформления в электронном виде изменения решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территорию иностранного государства для выполнения служебного задания (служебного поручения) и изменения расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой по ранее утвержденному Решению о командировании (ф. 0504515) работника (подотчетного лица), направляемого в командировку на территорию иностранного государства;

- Решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей (ф. 0504517)) – применяется для формирования в электронном виде расчета размера финансового обеспечения возмещаемых расходов по компенсации оплаты стоимости проезда и провоза багажа к месту использования отпуска и обратно, установленных законодательством Российской Федерации для лиц, работающих в федеральных органах государственной власти, государственных внебюджетных фондах РФ, федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей;

- Отчет о расходах подотчетного лица (ф. 0504520)) – формируется в виде электронного документа и применяется для учета расчетов с подотчетными лицами на основании соответствующих электронных документов: Решения о командировании (ф. 0504512), Изменения Решения о командировании (ф. 0504513), Решения о командировании (ф. 0504515), Изменения Решения о командировании (ф. 0504516), Решения о компенсации (ф. 0504517) и Заявки на закупку (ф. 0504518), в соответствии с которыми принято решение о выдаче денежных средств подотчетному лицу (аванса) для целей, отраженных в указанных документах.

Несмотря на то, что данные документы включены в раздел 4 «Применение и заполнение унифицированных форм электронных первичных учетных документов при осуществлении централизуемых полномочий» Методических указаний, утв. Приказом №52н, согласно пункту 2 Приказа №103н, их должны применять государственные и муниципальные учреждения всех типов, в том числе и не передавшие полномочия по ведению учета в централизованную бухгалтерию, согласно соответствующему решению Правительства РФ, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

Используемый ранее Авансовый отчет (ф. 0504505) применяется (оформляется) в исключительных случаях, которые перечислены в письме Минфина России от 13.05.2022 №02-06-09/44419: выдача денежных средств уполномоченному лицу учреждения в целях совершения контрольной закупки, в том числе совершения сделки, путем заключения основанного на риске соглашения о выигрыше, получения выигрыша по результатам азартной игры с использованием наличных денежных средств и (или) электронных средств платежа, обеспечения сотрудников Федеральной таможенной службы проездными документами в целях выполнения служебного задания, а также компенсации работнику в соответствии со статьей 188 ТК РФ за использование его личного имущества в интересах работодателя.

С 01.01.2023 применяется форма Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф. 0510521) и методические указания по ее применению и формированию, утв. приказом Минфина России от 15.04.2021 №61н (далее – Заявка-обоснование (ф. 0510521), Методические указания №61н).

Согласно Методическим указаниям №61н, Заявка-обоснование (ф. 0510521) применяется в целях выдачи подотчетному лицу денежных средств при принятии субъектом учета, после проведения закупочных процедур по закупке малого объема товаров, работ, услуг решения о закупке товаров, работ, услуг для хозяйственных нужд субъекта учета или в целях обеспечения хозяйственных нужд другого учреждения в соответствии с переданными полномочиями по закупке товаров, работ, услуг через подотчетное лицо (работника) субъекта учета, за исключением закупок, сведения о которых составляют государственную тайну, а также для оформления выдачи под отчет подотчетному лицу денежных документов (например, талонов на бензин, почтовых марок) в целях приобретения им товаров, работ, услуг.

В соответствии с Методическими указаниями, утв. Приказами №52н, 61н, первичные учетные документы (сводные первичные учетные документы), регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью либо, в случаях, предусмотренных указанными методическими указаниями, простой электронной подписью, и (или) на бумажном носителе, в случае отсутствия возможности их формирования и хранения в виде электронных документов, и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Нормативный порядок расчетов с подотчетными лицами в общем виде состоит из следующих этапов:

- Оформление Решения о командировании (ф. 0504512, 0504515, 0504517, 0504518), Решения о компенсации (ф. 0504517) или Заявки-обоснования (ф. 0510521)) с целью принятия обязательств по возмещаемым расходам, в том числе денежных.

- Выдача аванса подотчетному лицу.

- Расходование средств аванса подотчетным лицом.

- Предоставление подотчетным лицом Отчета о расходах подотчетного лица (ф. 0504520).

- Отражение произведенных расходов и корректировка принятых денежных обязательств (при необходимости).

- Выдача перерасхода подотчетному лицу или возврат остатка подотчетным лицом.

Отражение расчетов с подотчетными лицами в «1С:Бухгалтерии государственного учреждения 8» ред.2

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 предусмотрено ведение документооборота по расчетам с подотчетными лицами и автоматическое отражение документируемой операции на счетах бухгалтерского учета в соответствии с законодательством РФ.

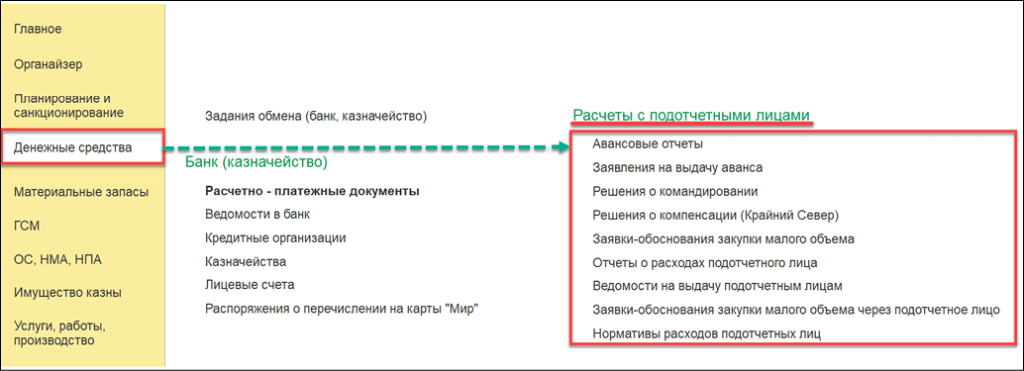

Учет расчетов с подотчетными лицами ведется в подсистеме Денежные средства (рис. 1).

Рис. 1

Рис. 1

Документы по отражению начальной задолженности подотчетного лица

Для отражения начальной задолженности подотчетного лица применяется документ Ввод остатков по другим разделам учета (раздел Администрирование – Помощник ввода начальных остатков). Указанный документ используется для отражения остатков по расчетам с подотчетными лицами на дату начала ведения учета в программе.

Документы расчетов с подотчетными лицами

Документы расчетов – документы, применяемые в программе при расчетах с подотчетными лицами, которые могут формировать движения по счету 208 00 «Расчеты с подотчетными лицами» (см. рис. 1). Документы расчетов можно условно разделить на три группы:

- документы по санкционированию расходов;

- кассовые документы;

- расходные документы.

Документы по санкционированию расходов

В программе к документам по санкционированию расходов, на основании которых принимаются обязательства, в том числе денежные, относятся следующие документы (раздел Денежные средства – Расчеты с подотчетными лицами):

Решение о командировании – применяется для оформления решения (изменения решения) работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории РФ для выполнения служебного задания (служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой и формирования в электронном виде унифицированных форм документов Решение о командировании (ф. 0504512), Изменение Решения о командировании (ф. 0504513), Решение о командировании (ф. 0504515), Изменение Решения о командировании (ф. 0504516);

Решение о компенсации (Крайний Север) (раздел Денежные средства – Расчеты с подотчетными лицами) – применяется для формирования расчета размера финансового обеспечения возмещаемых расходов по компенсации оплаты стоимости проезда и провоза багажа к месту использования отпуска и обратно, установленных законодательством РФ для лиц, работающих в федеральных органах государственной власти, государственных внебюджетных фондах Российской Федерации, федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей (компенсация проезда в отпуск и обратно) и формирования в электронном виде унифицированной формы документа Решение о компенсации (ф. 0504517);

Заявка-обоснование закупки малого объема через подотчетное лицо (раздел Денежные средства – Расчеты с подотчетными лицами) – применяется для формирования расчета потребности в финансовом обеспечении расходов закупки товаров, работ, услуг для собственных хозяйственных нужд учреждения или в целях обеспечения хозяйственных нужд другого учреждения в соответствии с переданными полномочиями по закупке товаров, работ, услуг, а также для оформления выдачи под отчет подотчетному лицу денежных документов и формирования в электронном виде унифицированной формы документа Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф. 0510521).

Кассовые документы

Кассовые документы отражают операции по выдаче аванса и перерасхода, а также по возврату остатков аванса в кассу и на лицевой счет. В БГУ 2 к таким документам относятся документы (раздел Денежные средства – Банк (казначейство), Касса):

- Расходный кассовый ордер (типовая операция Выдача наличных д/с под отчет);

- Расходный кассовый ордер (фондовый) (типовая операция Выдача денежных документов подотчетным лицам (208));

- Приходный кассовый ордер (типовая операция Поступление наличных д/с от подотчетного лица);

- Приходный кассовый ордер (фондовый) (типовая операция Поступление денежных документов от подотчетного лица (208));

- Заявка на кассовый расход (типовая операция Перечисление подотчетным лицам (208.00));

- Заявка на кассовый расход (сокращенная) (типовая операция Перечисление подотчетным лицам (208.00));

- Платежное поручение (типовая операция Перечисление подотчетным лицам (208.00));

- Кассовое выбытие (типовая операция Перечисление подотчетным лицам (208.00));

- Кассовое поступление (типовая операция Возврат остатков подотчетных сумм (208 00));

- Заявка на наличные (банковская карта) (типовая операция Перечисление на банковскую карту (40116)).

Расходные документы

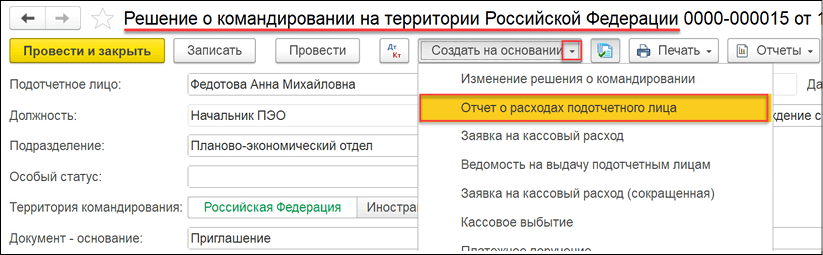

Расходные документы отражают операции расхода денежных средств, использования денежных документов подотчетным лицом. В программе используется документ Отчет о расходах подотчетного лица (раздел Денежные средства – Расчеты с подотчетными лицами), см. рис. 2.

Указанный документ применяется для отражения расчетов с подотчетными лицами и формирования в электронном виде унифицированной формы Отчет о расходах подотчетного лица (ф. 0504520), вводится на основании соответствующих электронных документов: Решение о командировании (ф. 0504512), Изменение Решения о командировании (ф. 0504513), Решения о командировании (ф. 0504515), Изменение Решения о командировании (ф. 0504516) (Решение о командировании. см. рис. 2), Решение о компенсации (ф. 0504517) и Заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф. 0510521).

Рис. 2

Рис. 2

Документы по инвентаризации расчетов с подотчетными лицами

В БГУ 2 для инвентаризации расчетов с подотчетными лицами и формирования Инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) применяется документ Инвентаризация расчетов с контрагентами (раздел Инвентаризация – Инвентаризация (Приказ №52н)).

В материале использованы фото: voronaman / Shutterstock / Fotodom.