Эксперты 1С рассказывают об оформлении командировок и отражении возмещения сотрудникам командировочных расходов и на примере рассказывают, как оформить документы по командировке в программе «1С:Бухгалтерия государственного учреждения 8».

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). В соответствии со статьей 168 ТК РФ в случае направления в служебную командировку работодатель обязан возместить работнику:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Формы первичных учетных документов Решение о командировании на территории Российской Федерации (ф.0504512), Отчет о расходах подотчетного лица (ф.0504520) и методические указания по их применению и формированию утверждены приказом Минфина России от 30.03.2015 №52н (в ред. приказа от 15.06.2020 №103н) и применяются учреждениями всех типов с 01.01.2021. С 01.01.2023 действует форма Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф.0510521) и методические указания по ее применению и формированию, утв. приказом Минфина России от 15.04.2021 №61н.

В соответствии с Методическими указаниями №52н, Решение о командировании на территории Российской Федерации (ф.0504512) применяется для оформления в электронном виде решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории РФ для выполнения служебного задания (служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой (командировочных расходов).

Согласно Методическим указаниям №61н, Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф.0510521) применяется в целях выдачи подотчетному лицу денежных средств при принятии субъектом учета, после проведения закупочных процедур по закупке малого объема товаров, работ, услуг решения о закупке товаров, работ, услуг для хозяйственных нужд субъекта учета или в целях обеспечения хозяйственных нужд другого учреждения в соответствии с переданными полномочиями по закупке товаров, работ, услуг через подотчетное лицо (работника) субъекта учета, за исключением закупок, сведения о которых составляют государственную тайну, а также для оформления выдачи под отчет подотчетному лицу денежных документов (например, талонов на бензин, почтовых марок) в целях приобретения им товаров, работ, услуг (п.64.49 Методических указаний №61н). Информацию, указанную в Разделе 1 «Расчет (обоснование) размера аванса» и разделе «Справочно», формирует и подписывает ответственное лицо контрактной службы (контрактный управляющий) или ответственное лицо комиссии по осуществлению закупок, уполномоченное председателем указанной комиссии (п.64.53 Методических указаний №61н).

Таким образом, Заявка-обоснование (ф.0510521) применяется в случае, если проводились закупочные процедуры по закупке малого объема товаров, работ, услуг.

Согласно пункту 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 №749, работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 ТК РФ.

В соответствии с пунктом 26 Положения №749 работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Перечень иных компенсируемых командировочных расходов должен быть утвержден локальным актом субъекта учета или коллективным договором. Согласно пункту 51.5 Порядка формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 24.05.2022 №82н, отражение расходов, связанных с командированием работников (служащих) государственных (муниципальных) органов, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений, осуществляется в следующем порядке:

- выдача командируемым работникам (сотрудникам) наличных денежных средств (или перечисление на банковскую карту) под отчет для приобретения проездных билетов и (или) оплаты найма жилых помещений, осуществления расходов протокольного характера, а также компенсация работникам понесенных ими за счет собственных средств расходов по оплате проезда к месту командирования и обратно, найму жилых помещений и иных расходов, произведенных командированным работником с разрешения или ведома работодателя, перечень которых определяется работодателем в коллективном договоре или локальном нормативном акте (в силу специфики деятельности отдельных главных распорядителей бюджетных средств – в нормативном правовом акте) – по соответствующим элементам видов расходов, предназначенным для отражения расходов на иные выплаты персоналу, за исключением фонда оплаты труда (денежного довольствия) – 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания» и 142 «Иные выплаты персоналу, за исключением фонда оплаты труда».

Элементы видов расходов 1X2 и 134 применяются в увязке с подстатьей 226 КОСГУ (п.10.2.6 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 №209н). Аналогичные разъяснения даны в письмах Минфина России от 05.07.2019 №02-05-10/50755, от 15.03.2019 №02-05-10/17872, в пункте 2.3 письма Минфина России от 10.08.2017 №02-05-11/52212.

В соответствии с пунктами 2 и 3 постановления Правительства РФ от 02.10.2002 №729 (ред. от 28.10.2022) «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений» иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или с ведома работодателя) возмещаются федеральными государственными органами, государственными внебюджетными фондами Российской Федерации и федеральными государственными учреждениями за счет экономии средств, сложившейся в процессе исполнения бюджетной сметы получателя средств федерального бюджета, средств соответствующих бюджетов государственных внебюджетных фондов Российской Федерации, а также плана финансово-хозяйственной деятельности федерального государственного учреждения.

Согласно письму Минфина России от 05.03.2021 №02-06-09/16064, в целях оформления решения работодателя о направлении работника (подотчетного лица) в служебную командировку для выполнения служебного задания (служебного поручения), в том числе с использованием служебного транспорта, и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой, включая расходы на приобретение ГСМ, или решения о выдаче подотчетному лицу денежных средств для осуществления закупки малого объема, включая приобретение услуг по перевозке, необходимо оформлять соответственно Решение о командировании на территории Российской Федерации (ф.0504512), Решение о командировании на территорию иностранного государства (ф.0504515) или Заявку-обоснование закупки товаров, работ, услуг малого объема (ф.0504518), предусмотренные Приказом №103н, в соответствии с которыми выдаются (резервируются) денежные средства под отчет.

Оформление документов по командированию в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим порядок оформления документов по командированию сотрудника в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Пример

Если в коллективном договоре или локальном нормативном акте, утвержденном работодателем, расходы на горюче-смазочные материалы (ГСМ) закреплены в перечне командировочных расходов, расходы на ГСМ возмещаются по КВР 112 и подстатье 226 КОСГУ (п.51.5 Порядка №82н, п.10.2.6 Порядка №209н). Поскольку в командировке заправлялся служебный транспорт, топливо нужно принять к учету и списать на основании путевого листа. В ситуации возмещения денежных средств по подстатье 226 КОСГУ бензин может быть оприходован с применением счета 106 34 (письмо Минфина России от 15.07.2016 №02-05-10/41796).

Если в коллективном договоре или локальном нормативном акте, утвержденном работодателем, расходы на ГСМ не включены в перечень командировочных расходов, их следует квалифицировать как закупку через подотчетное лицо с применением КВР 244 и подстатьи 343 КОСГУ (п.53.2.4.4 Порядка №82н, п.11.4.3 Порядка №209н, письмо Минфина России от 01.07.2022 №02-05-12/63856).

Согласно письму Минэкономразвития России от 01.07.2016 №ОГ-Д28-8113, возмещение работникам командировочных расходов не является закупкой. Поэтому в этом случае Заявка – обоснование закупки малого объема через подотчетное лицо (ф.0510521) не оформляется, денежные средства под отчет работнику при направлении его в командировку выдаются (резервируются) на основании оформленного Решения о командировании на территории РФ (ф.0504512).

В Решении о командировании (ф.0504512) перечень расходов указывается в таблице 2.1 «Расчет обязательств по командировке».

Если работники (водители) приобретают ГСМ у поставщиков в интересах учреждения для последующего использования в служебных целях – для поездки в командировку на заправленном служебном автомобиле, то в рассматриваемой ситуации расходы могут осуществляться не в рамках компенсации затрат работника. Например, если ГСМ закупается для служебного автомобиля учреждения через подотчетное лицо до поездки в командировку.

Если целью командировки является закупка, то командируемому сотруднику потребуются оба документа: и Решение о командировании (ф.0504512), и Заявка-обоснование (ф.0510521). Соответственно, нужно будет сформировать и два Отчета о расходах подотчетного лица (ф.0504520):

- на основании Решения о командировании (ф.0504512),

- и на основании Заявки-обоснования (ф.0510521).

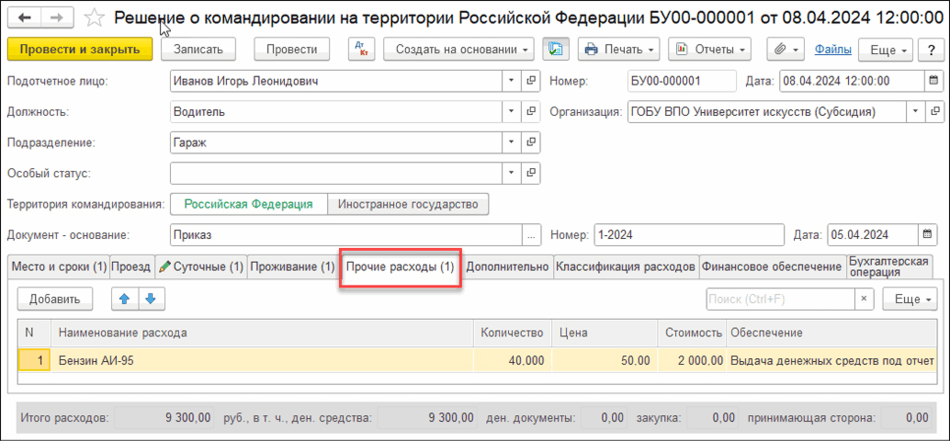

В БГУ 2 дополнительные расходы, связанные с командировкой, можно отразить в документе Решение о командировании на закладке Прочие расходы (рис. 1).

Рис. 1

Рис. 1

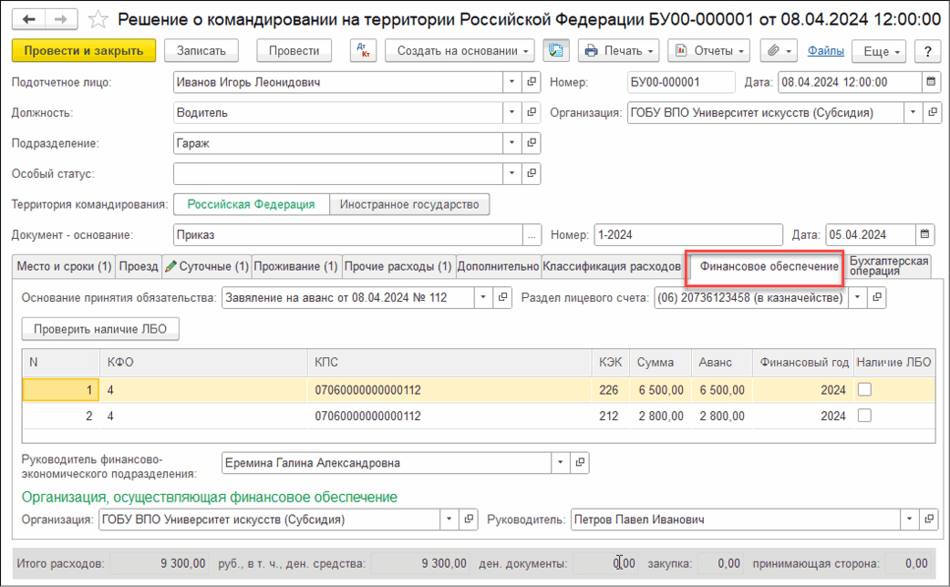

Данные о финансовом обеспечении подотчетного лица, направляемого в командировку, в разрезе кодов бюджетной классификации, операций сектора государственного управления (КОСГУ), вида финансового обеспечения деятельности (КФО) и финансовых годов, в соответствии с которыми принимаются бюджетные и денежные обязательства, указываются на закладке Финансовое обеспечение (рис. 2).

Рис. 2

Рис. 2

Если возмещение расходов на приобретение ГСМ предусмотрено в коллективном договоре или локальном нормативном акте учреждения, то такие расходы отражаются по КВР 112 и КОСГУ 226 (п.51.5 Порядка №82н, п.10.2.6 Порядка №209н); если не предусмотрено, то такие расходы отражаются по КВР 244 и подстатье 343 КОСГУ (п.53.2.4.4 Порядка №82н, п.11.4.3 Порядка №209н).

При проведении документа формируются бухгалтерские записи по принятию обязательств, в том числе денежных.

Если все расходы, включая дополнительные, указаны в документе Решение о командировании, то Заявку-обоснование (ф.0510521) оформлять не требуется.

После предоставления подотчетным лицом документов о расходах на основании документа Решение о командировании можно создать документ Отчет о расходах подотчетного лица. Документ будет частично заполнен данными из документа-основания (суточные, проезд, проживание и прочие расходы).

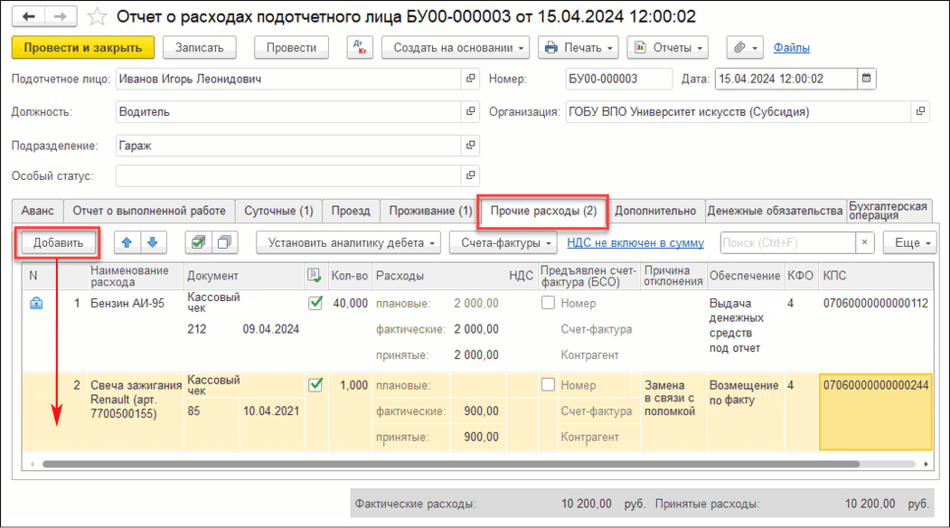

В документе Отчет о расходах подотчетного лица информация о дополнительных расходах указывается также на закладке Прочие расходы.

Если приобретение ГСМ при командировании предусмотрено в локальном акте учреждения (обязательства на приобретение ГСМ были приняты по КВР 112 и КОСГУ 226), в графе Дебет следует указать счет 106.3П «(Покупка) Вложения в материальные запасы — иное движимое имущество», конкретную номенклатуру и центр материальной ответственности (ЦМО), на которые нужно будет отнести принимаемые к учету МЗ (принятие к учету на счет 105.34 топлива оформляется в обычном порядке документом Оприходование МЗ по фактической стоимости после проведения документа Отчет о расходах подотчетного лица).

На закладке Прочие расходы также можно отразить расходы по приобретению свечей зажигания. Для этого следует добавить новую строку (кнопка Добавить), рис. 3.

Рис. 3

Рис. 3

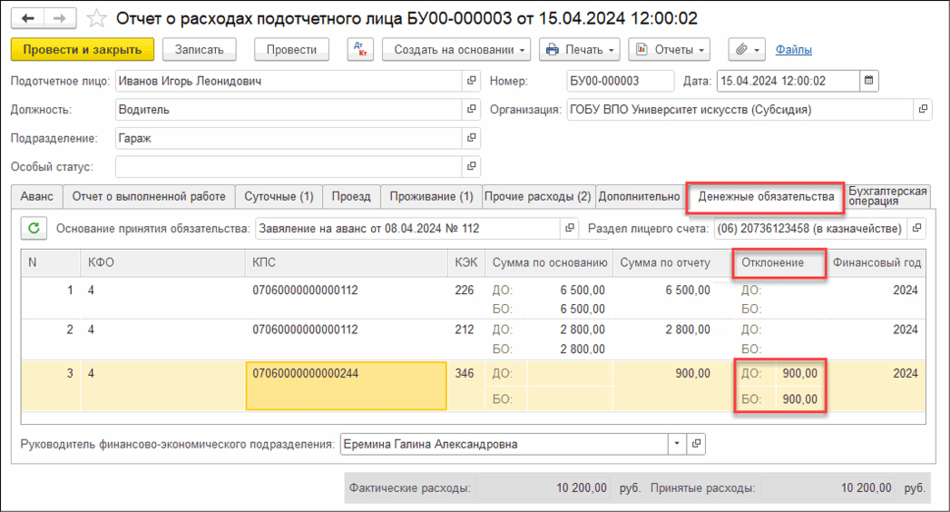

На закладке Денежные обязательства документа Отчет о расходах подотчетного лица автоматически корректируются бюджетные и денежные обязательства на сумму отклонения фактических расходов от плановых, указанных в документе Решение о командировании и принятых ранее к учету (рис. 4).

Рис. 4

Рис. 4

В рассматриваемом случае на закладке Денежные обязательства автоматически формируется строка с суммой стоимости свечи зажигания.

Для формирования бухгалтерских записей по корректировке обязательств следует установить флаг Корректировать принятые обязательства на закладке Бухгалтерская операция. При проведении документа формируются бухгалтерские записи по принятию расходов подотчетного лица, а также по принятию обязательств по незапланированным, но согласованным расходам. В печатной форме документа Отчет о расходах подотчетного лица (ф.0504520) все расходы отражаются в разделе 1.1 «Отчет о расходах по командировке (по компенсационным расходам)».

Если на командировочные расходы был создан документ Решение о командировании, а на ГСМ – документ Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо, то нужно создать два документа Отчет о расходах подотчетного лица.

Согласно Методическим указаниям №52н, Отчет о расходах подотчетного лица (ф.0504520) формируется в виде электронного документа и применяется для учета расчетов с подотчетными лицами на основании соответствующих электронных документов: Решения о командировании (ф.0504512), Изменения Решения о командировании (ф.0504513), Решения о командировании (ф.0504515), Изменения Решения о командировании (ф.0504516), Решения о компенсации (ф.0504517) и Заявки на закупку (ф.0504518), в соответствии с которыми принято решение о выдаче денежных средств подотчетному лицу (аванса) для целей, отраженных в указанных документах.

Информация Отчета (ф.0504520) заполняется подотчетным лицом (уполномоченным лицом) на основании документа-основания, в соответствии с которым принято решение о выдаче денежных средств подотчетному лицу (аванс). При этом документ – основание произведенных расходов указывается в шапке Отчета (ф.0504520). Соответственно, и в БГУ 2 документ Отчет о расходах подотчетного лица можно ввести на основании только одного из двух документов-оснований: Решения о командировании или Заявки-обоснования закупки товаров, работ, услуг малого объема через подотчетное лицо.

Количество Отчетов (ф.0504520), заполненных одним подотчетным лицом в один день, не ограничено (письмо Минфина России от 26.01.2023 №02-07-05/6109).

В материале использованы фото: Dusan Petkovic / Shutterstock / Fotodom.