Внеоборотные активы – это имущество, которое некоммерческая организация использует для достижения своих уставных целей в течение длительного периода, более одного года. Основная особенность и главное отличие внеоборотных активов некоммерческих организаций в том, что они используются для реализации уставных целей, а не для получения прибыли. Например, здание, используемое для проведения благотворительных мероприятий, не приносит НКО прибыли, но является необходимым для ее деятельности.

К внеоборотным активам относятся основные средства (ОС), доходные вложения в материальные ценности, нематериальные активы (НМА), оборудование к установке, вложения во внеоборотные активы.

Как любое имущество, внеоборотные активы оцениваются в денежном выражении в зависимости от способа их получения:

-

при приобретении за плату – в сумме фактических расходов на приобретение;

-

при безвозмездном получении – по рыночной оценке на момент оприходования;

-

при самостоятельном изготовлении – в сумме производственных издержек.

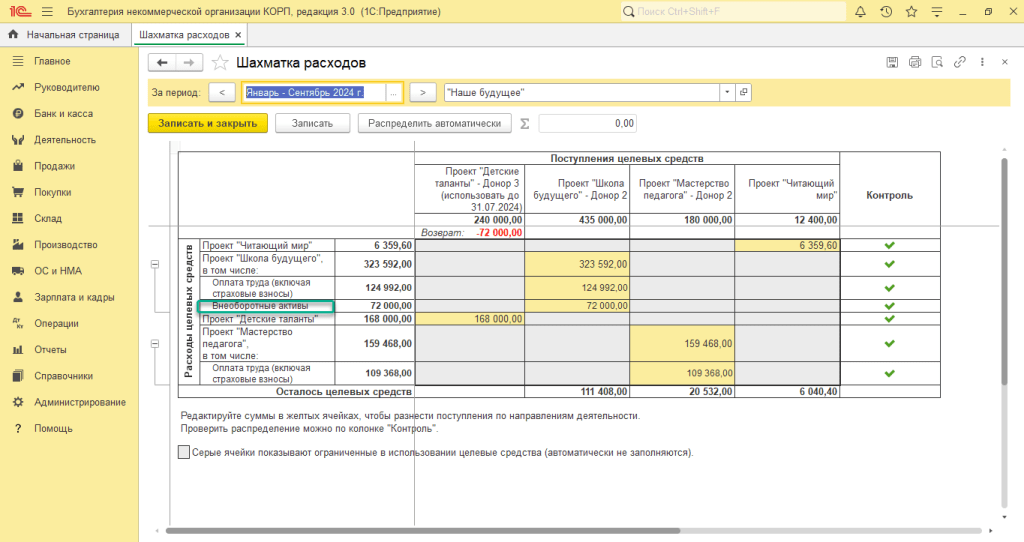

В специальном инструменте «1С:Бухгалтерии некоммерческой организации» для распределения расходов по видам деятельности – Шахматке расходов – внеоборотные активы выделяются отдельной строкой, что очень удобно (рис. 1).

Рис. 1. Внеоборотные активы в Шахматке расходов

Рис. 1. Внеоборотные активы в Шахматке расходовНастройка программы

Основные средства в некоммерческих организациях представляют собой материальные активы, которые используются для достижения уставных целей организации в течение длительного времени. К ним относятся: здания, сооружения, оборудование, транспортные средства, земельные участки – все, что служит для обеспечения деятельности некоммерческой организации.

С 01.01.2022 основным нормативным документом, регламентирующим процесс учета основных средств, является ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина от 17.09.2020 №204н). Этот стандарт описывает все основные моменты в учете основных средств.

В настоящее время стоимостного критерия для признания объекта основным средством в бухгалтерском учете не существует. Поэтому организация самостоятельно устанавливает лимит и отражает его в учетной политике. Для целей налогового учета этот лимит составляет 100 000 рублей. Организации могут сблизить бухгалтерский и налоговый учет, применяя указанный лимит.

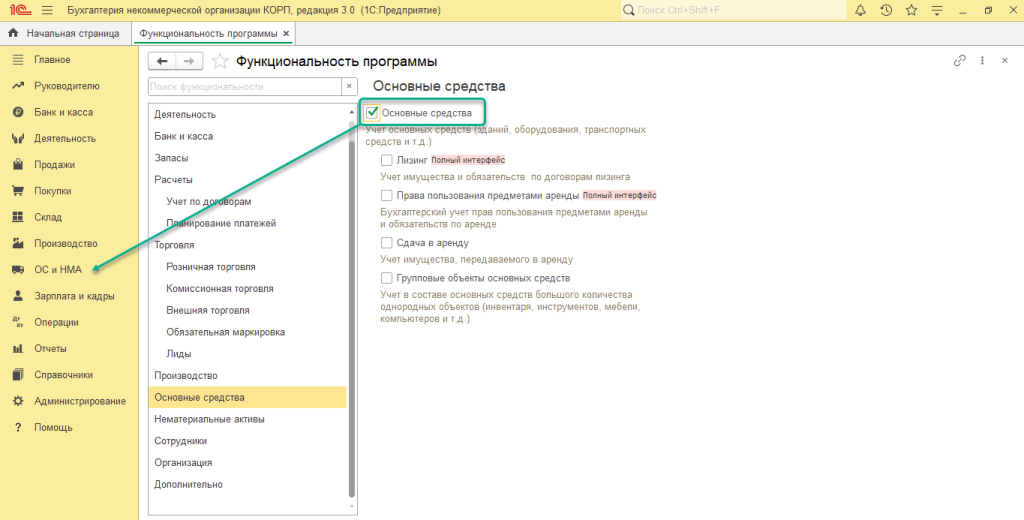

Для учета операций с основными средствами в программе необходимо включить соответствующую функциональность (Главное – Настройки – Функциональность – Основные средства). После включения данной функциональности в панели разделов появляется раздел ОС и НМА, где пользователь получает доступ ко всем операциям с основными средствами, которые поддерживаются в «1С:Бухгалтерии НКО 8» (ред. 3.0).

Рис. 2. Включение функциональности основных средств в программе

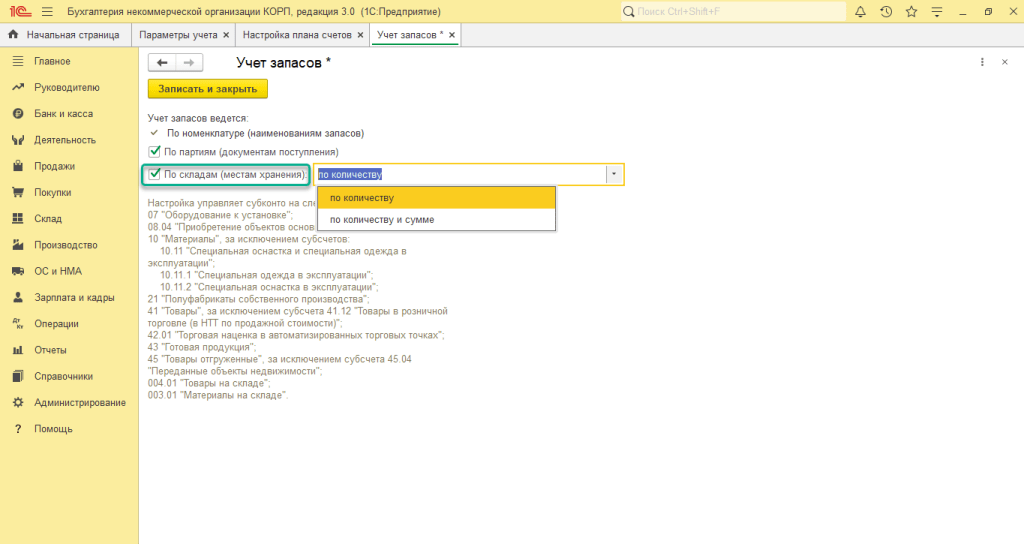

Рис. 2. Включение функциональности основных средств в программеУчет затрат на приобретение готовых объектов основных средств ведется в стоимостном и натуральном выражении. Кроме этого, в программе имеется возможность дополнительно организовать учет по складам (в количественном или количественно-суммовом выражении). Установить соответствующий переключатель можно перед началом ведения учета в форме Учет запасов (Администрирование – Параметры учета – Настройка плана счетов).

Рис. 3. Настройка учета запасов

Рис. 3. Настройка учета запасовВ этой же форме можно дополнительно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Также перед началом ведения учета основных средств следует определиться с учетной политикой организации (Главное – Настройки – Учетная политика). С 2022 года, с введением в действие ФСБУ 6/2020, некоммерческие организации обязаны начислять амортизацию, а не износ, как было ранее. В связи с этим в учетной политике переключатель Порядок учета основных средств недоступен, и будет написано, что с 01.01.2022 начисление амортизации применяется для всех новых основных средств.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов:

-

линейный способ;

-

способ уменьшаемого остатка;

-

способ списания стоимости пропорционально объему продукции (работ), например, для транспорта – пропорционально пробегу.

Ранее применяемый способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен. Большинство организаций применяют линейный способ начисления амортизации. Поэтому в форме настройки Учетной политики (Главное – Настройки – Учетная политика) метод начисления амортизации отсутствует, а в печатной форме Учетная политика по бухгалтерскому учету по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех групп ОС.

В случае, если организация использует иные способы начисления амортизации, указать их нужно в печатной форме учетной политики, вручную отредактировав предлагаемый файл. При этом сам метод начисления амортизации можно указать непосредственно в документе Принятие к учету ОС.

После того, как все настройки завершены, можно отражать в программе операции по учету основных средств.

Приобретение основных средств за счет целевого финансирования

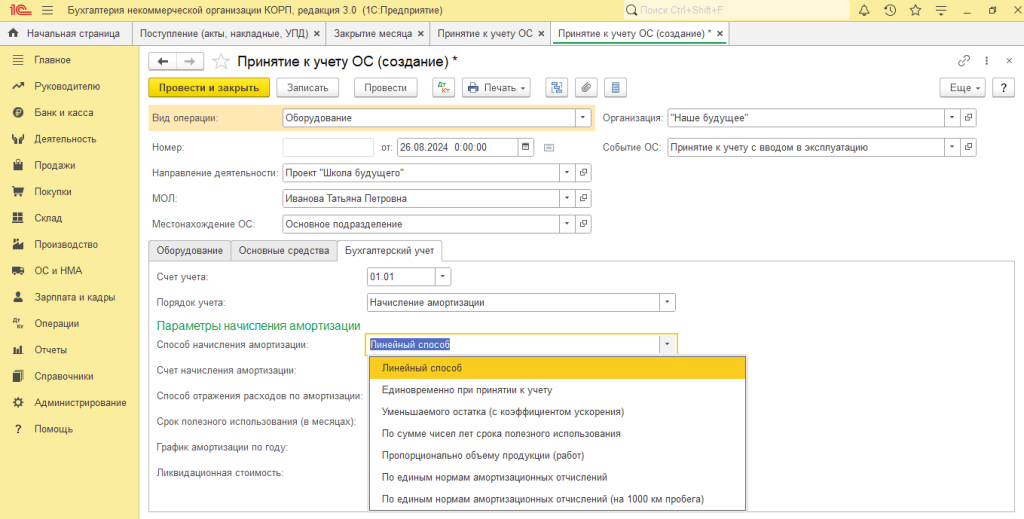

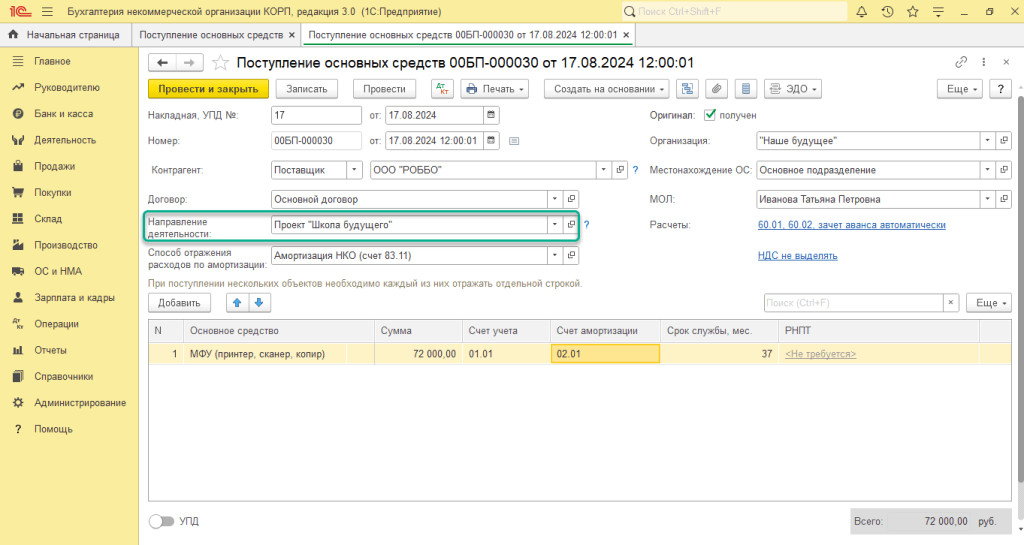

Поступление основных средств, приобретенных за счет средств целевого финансирования, в программе можно отразить двумя способами. При стандартном варианте операции оприходования и последующий ввод в эксплуатацию основных средств оформляются с помощью двух документов – Поступление (акт, накладная) с видом операции Оборудование и Принятие к учету ОС. При принятии к учету есть возможность указать способ начисления амортизации (рис. 4).

Рис. 4. Параметры начисления амортизации

Рис. 4. Параметры начисления амортизацииДоступ к документам осуществляется из раздела ОС и НМА – Поступление основных средств.

Рис. 5. Поступление основных средств за счет целевого финансирования (упрощенный вариант)

Рис. 5. Поступление основных средств за счет целевого финансирования (упрощенный вариант)После проведения документа Поступление основных средств программа отразит покупку основного средства, ввод его в эксплуатацию, а также сформирует проводку по увеличению добавочного капитала за счет целевых средств в соответствии с рекомендациями Минфина (абз.7 п.15, п.16 информации Минфина России «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)»):

Дебет 08.04.2 Кредит 60.01 – поступление основного средства;

Дебет 01.01 Кредит 08.04.2 – принят к учету объект основных средств;

Дебет 86.11 Кредит 83.11 – использование целевых средств для увеличения добавочного капитала.

Использование 83 счета отражает специфику учета в некоммерческих организациях (НКО) и связано с направлением целевых средств на формирование имущества НКО.

Решение о направлении целевых средств на формирование имущества НКО принимается уполномоченным органом управления НКО (например, общим собранием участников). Впоследствии информация о проведенной операции с использованием 83 счета найдет свое отражение в формах бухгалтерской отчетности НКО.

Так, в Бухгалтерском балансе сумма по строке 1350 «Целевые средства» уменьшится, а по строке 1360 «Фонд недвижимого и особо ценного движимого имущества» – увеличится. В Отчете о целевом использовании средств уменьшится остаток целевых средств на начало и конец периода. Кроме того, в разделе «Использовано целевых средств» будет указана сумма, направленная на формирование имущества НКО.

Безвозмездное поступление основных средств

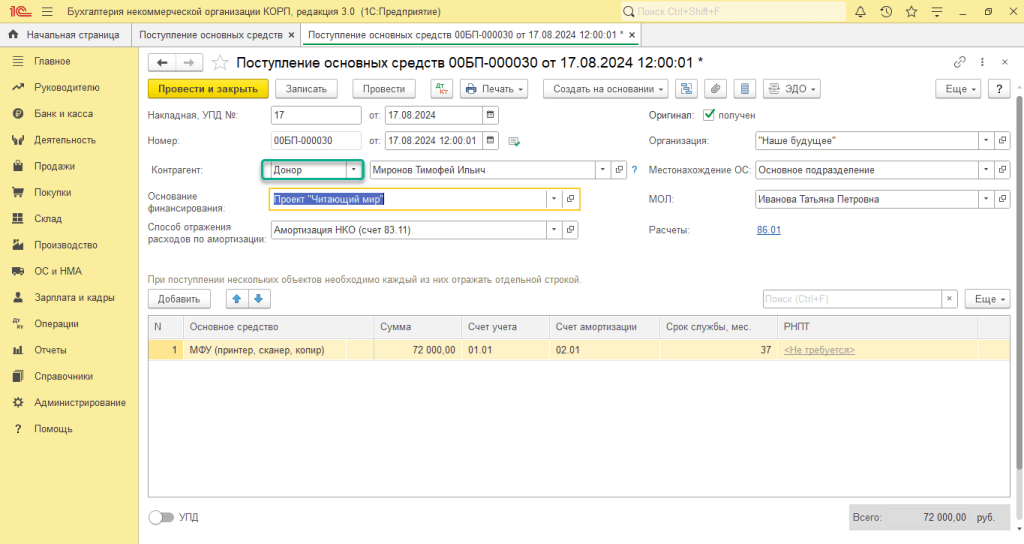

Основные средства в некоммерческой организации могут вноситься в качестве пожертвований, то есть поступать на безвозмездной основе. Первоначальная стоимость безвозмездно полученных основных средств определяется исходя из их справедливой стоимости (п.14 ФСБУ 26/2020 «Капитальные вложения»).

В программе поступление основных средств, полученных в качестве пожертвования, отражается по аналогии с поступлением за счет целевых средств документом Поступление (акт, накладная) с видом операции Основные средства. Только в поле Контрагент в этом случае вместо поставщика нужно указать донора (рис. 6).

Рис. 6. Поступление основных средств в качестве пожертвования

Рис. 6. Поступление основных средств в качестве пожертвованияФСБУ 6/2020 отменил начисление износа по основным средствам некоммерческих организаций. Вместо него теперь все некоммерческие организации в бухгалтерском учете начисляют амортизацию. В «1С:Бухгалтерии НКО 8» (ред. 3.0) процесс начисления амортизации автоматизирован.

Начисление амортизации по объекту происходит с даты его признания в бухгалтерском учете. Допустимо начать начисление амортизации с 1-го числа месяца, следующего за месяцем признания ОС, закрепив такой вариант в учетной политике (пп.«а» п.33 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 №ИС-учет-29).

В зависимости от специфики деятельности и источников финансирования в некоммерческих организациях применяются две схемы начисления амортизации основных средств. Классическая схема с использованием затратных счетов (Дебет 20, 26 Кредит 02) используется, если актив задействован в приносящей доход деятельности либо когда организация не формирует фонд недвижимого и особо ценного движимого имущества. В этом случае амортизация отражается на счетах затрат, аналогично коммерческим организациям.

Когда объект приобретен за счет целевых средств и используется исключительно для уставной некоммерческой деятельности, применяется схема с уменьшением добавочного капитала организации. Это связано с тем, что целевые средства должны быть направлены на достижение конкретных целей, указанных в уставе НКО, и не могут быть использованы для получения прибыли. Поэтому амортизация таких активов не может увеличивать расходы организации, а списывается на те самые средства, за счет которых он был приобретен.

Большинство некоммерческих организаций формируют фонд недвижимого и особо ценного движимого имущества. Поэтому программа при поступлении основных средств автоматически делает дополнительную проводку с применением счета 83 «Добавочный капитал»:

Дебет 86.11 Кредит 83.11

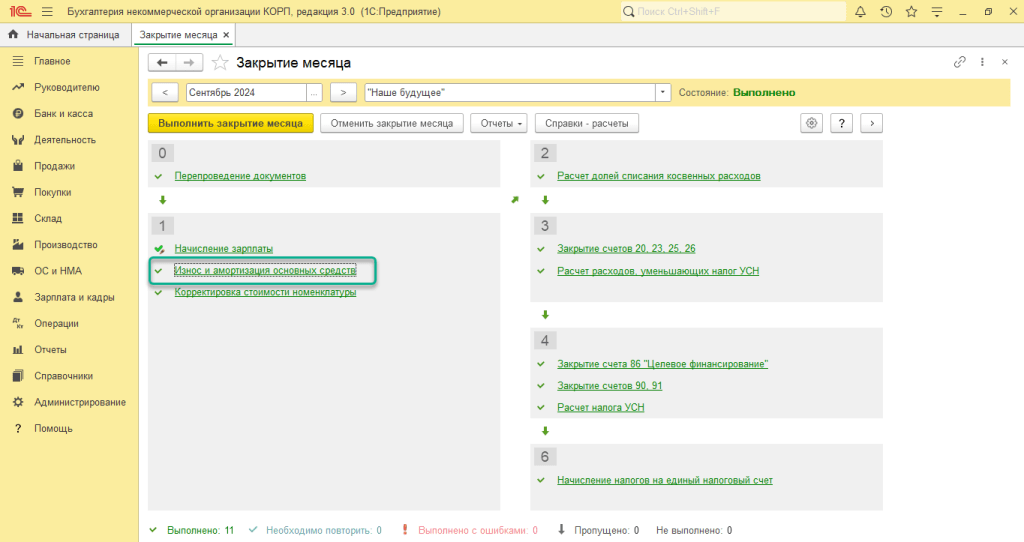

Амортизация по некоммерческой деятельности в этом случае автоматически будет начисляться в программе на 83 счет. Непосредственно само начисление амортизации в программе выполняется по гиперссылке Износ и амортизация основных средств в регламентной операции Закрытие месяца (раздел Операции – Закрытие периода), рис. 7.

Рис. 7. Износ и амортизация основных средств

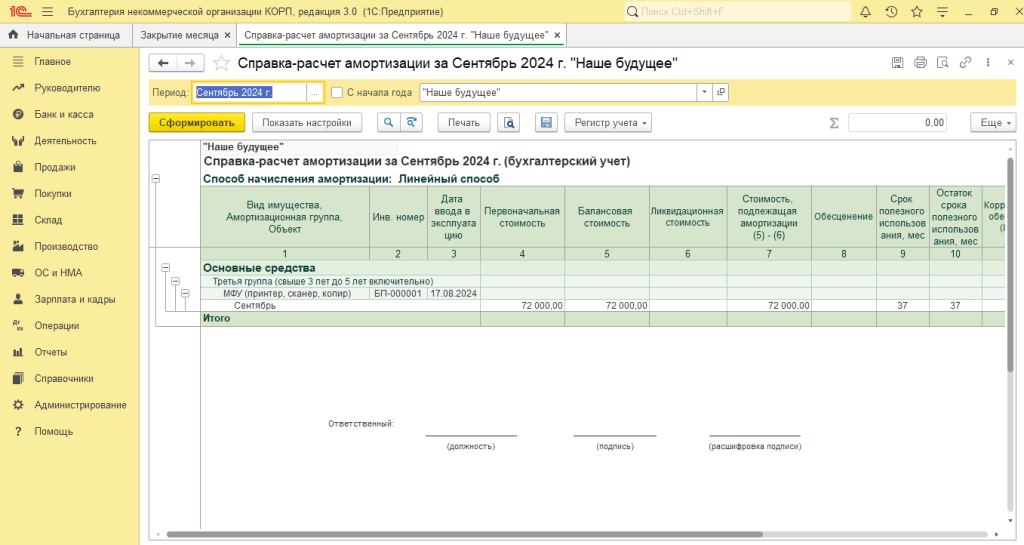

Рис. 7. Износ и амортизация основных средствПосле выполнения регламентной операции по начислению амортизации программа сформирует проводку: Дебет 83.11 Кредит 02.01. Посмотреть расчет амортизации можно в Справке-расчете (рис. 8):

Рис. 8. Справка-расчет амортизации

Рис. 8. Справка-расчет амортизацииТакже в программе может применяться и классическая схема, когда амортизация начисляется с использованием затратных счетов (Дебет 20, 26 Кредит 02).

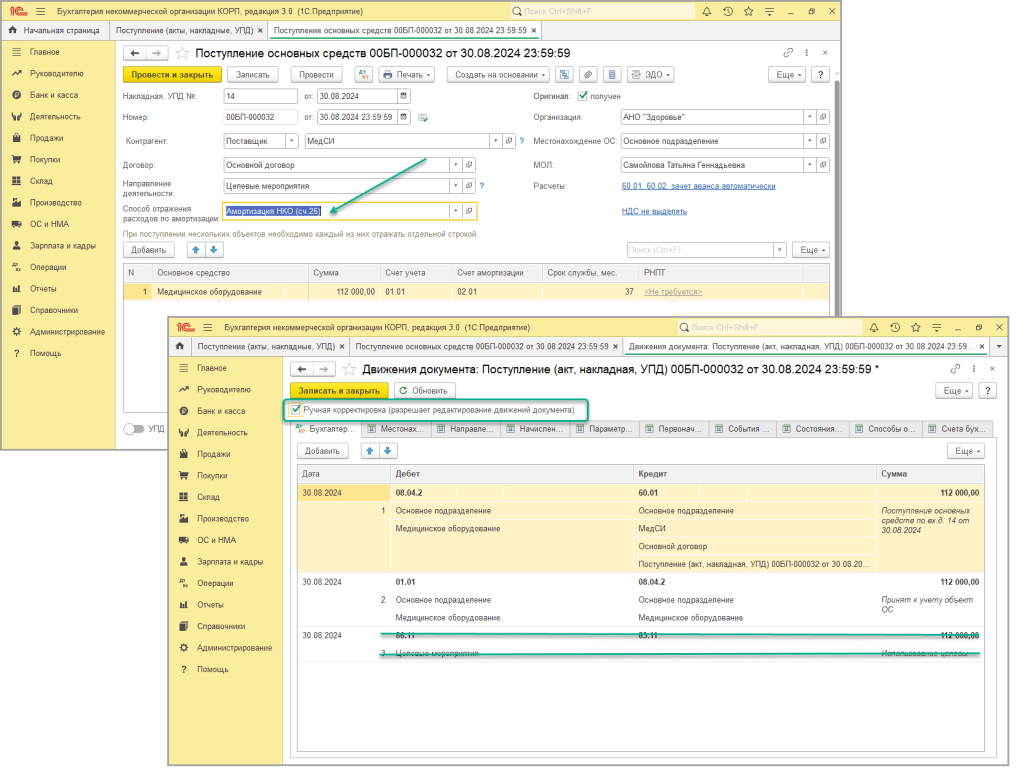

Когда организация приняла решение не формировать фонд недвижимого и особо ценного движимого имущества, при поступлении активов нужно указать Способ отражения расходов по амортизации с использованием затратных счетов и после проведения документа в ручном режиме удалить проводку с использованием 83 счета (рис. 9):

Рис. 9. Корректировка движений документа «Поступление основных средств»

После выполнения регламентной операции Износ и амортизация основных средств в регламентной операции Закрытие месяца (раздел Операции – Закрытие периода) программа сформирует проводку: Дебет 26 Кредит 02.01.

В материале использованы фото: ViDI Studio / Shutterstock / Fotodom.