Рассказываем, кто должен уведомить о КИК за 2025 год и как это правильно сделать.

Кто должен уведомить о КИК за 2025 год

Российские организации должны ежегодно уведомлять налоговые органы обо всех контролируемых ими иностранных компаниях (КИК), к которым относятся иностранные организации, не являющиеся налоговыми резидентами РФ.

Уведомление о КИК должны подавать российские организации, если при их участии в КИК соблюдается хотя бы одно из условий (п.3 ст.25.13 НК РФ):

- доля участия в иностранной компании составляет более 25%;

- доля всех российских резидентов в КИК превышает 50%, а доля организации составляет больше 10%;

- осуществление фактического контроля за деятельностью КИК (например, в силу условий законодательства или учредительных документов иностранной компании).

Уведомление о КИК не представляют организации:

- не являющиеся налоговыми резидентами РФ;

- если КИК образована в соответствии с законодательством государств ЕАЭС и имеют постоянное местонахождение в государстве ЕАЭС (письмо Минфина от 02.11.2023 №03-12-11/2/104893);

- прекратившие участие в иностранной компании до даты, на которую определяется ее доля в прибыли КИК (например, при ликвидации контролируемой компании или при продаже доли в ее уставном капитале (письмо Минфина от 11.08.2025 №03-12-11/2/77588)).

В последнем случае вместо уведомления о КИК в налоговую инспекцию нужно направить уведомление о прекращении участия в иностранной компании по форме, утв. приказом ФНС от 05.07.2019 №ММВ-7-13/338@. Уведомление необходимо подать в ИФНС в срок не позднее 3 месяцев с даты прекращения участия в иностранной организации (п.3 ст.25.14 НК РФ).

Какие сведения указывать в уведомлении о КИК за 2025 год

Для информирования налоговой инспекции о КИК за истекший год, организация должна направить в ИФНС уведомление по форме, утв. приказом ФНС от 19.07.2021 №ЕД-7-13/671@. Уведомление включает в свой состав титульный лист, сведения об организации, представляющей уведомление, и восемь листов, которые необходимо заполнять при наличии соответствующих данных (оснований). В уведомлении следует указать, в частности, следующие сведения (п.6 ст.25.14 НК РФ):

- период, за который представляется уведомление;

- наименование иностранной компании, ее регистрационный номер, код в качестве налогоплательщика и адрес;

- дату, являющуюся последним днем периода, за который составляется финансовая отчетность иностранной организации, и дату ее составления;

- дату составления аудиторского заключения по финансовой отчетности иностранной организации;

- долю участия в иностранной организации и порядок такого участия;

- основания для признания организации контролирующим лицом;

- основания для освобождения прибыли КИК от налогообложения (при их наличии).

Если организация укажет в уведомлении неполные или неправильные сведения, то она может дополнить их, направив в ИФНС уточненное уведомление. Для этого нужно использовать общую форму уведомления, приведенного в приложении № 1 к приказу ФНС от 19.07.2021 №ЕД-7-13/671@, указав на титульном листе номер соответствующей корректировки. Подать уточняющее уведомление, избежав штрафа за представление неполных или недостоверных сведений, организации могут до того момента, пока ИФНС самостоятельно не выявит данных ошибок в первоначальном уведомлении (п.7 ст.25.14 НК РФ).

Порядок и сроки подачи уведомления о КИК за 2025 год

Организации представляют уведомления о КИК в налоговую инспекцию по месту своего налогового учета. Организации, отнесенные к категории крупнейших налогоплательщиков, представляют уведомления в налоговый орган по месту учета в качестве таких налогоплательщиков (п.4 ст.25.14 НК РФ).

Уведомления о КИК подаются в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Срок направления уведомления о КИК для организаций – не позднее 20 марта года, следующего за налоговым периодом, в котором она получила доход в виде прибыли КИК, либо соответствующий убыток. В текущем году 20 марта выпадает на пятницу, обычный будний день. Поэтому срок подачи уведомления не переносится, и его необходимо представить до 20 марта 2026 года включительно.

В общем случае к уведомлению о КИК не нужно прикладывать документы, подтверждающие размер прибыли или убытка КИК. Указанные документы, в состав которых входит финансовая отчетность и аудиторское заключение, организации должны подать в ИФНС вместе с годовой декларацией по налогу на прибыль, которую они представляют до 25 марта 2026 года (п.5 ст.25.15 НК РФ).

Однако если у организации имеются основания для освобождения от налогообложения прибыли КИК, она должна до 20 марта 2026 года представить в ИФНС документы, подтверждающие такие основания (п.9 ст.25.13-1 НК РФ). В качестве данных документов могут выступать, например, уставы и учредительные документы КИК, подтверждающие, что они являются НКО и не распределяют полученную прибыль между акционерами, участниками и учредителями.

Штраф за непредставление уведомление о КИК

Ответственность за непредставление уведомления о КИК установлена в соответствии со ст.129.6 НК РФ. Нарушение законного срока представления такого уведомления повлечет наложение налогового штрафа в размере 500 000 рублей по каждой контролируемой иностранной компании, сведения о которой не представлены.

Это общий штраф, действующий для всех организаций, являющихся контролирующими лицами независимо от периода и причин просрочки сдачи уведомления. Точно такой же штраф последует и за представление уведомления по КИК, содержащего недостоверные сведения. В частности, на 500 000 рублей компанию оштрафуют, если она представит уведомление по КИК до 20 марта, но укажет в нем неверную долю участия в иностранной компании (прямого, косвенного, совместного или смешанного) либо недостоверные сведения о финансовой отчетности контролируемой компании.

Также штраф последует, если компания не представит в ИФНС уведомление об участии в иностранных организациях. Данное нарушение влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены (п.2 ст.129.6 НК РФ). Напомним, уведомление об участии в иностранных организациях российские компании должны представлять не позднее 3 месяцев с даты возникновения такого участия (п.3 ст.25.14 НК РФ).

Уведомления о КИК в 1С

Возможность подготовки, автоматического заполнения, печати и выгрузки уведомлений о КИК в электронном виде реализована в программе «1С:Управление холдингом 8».

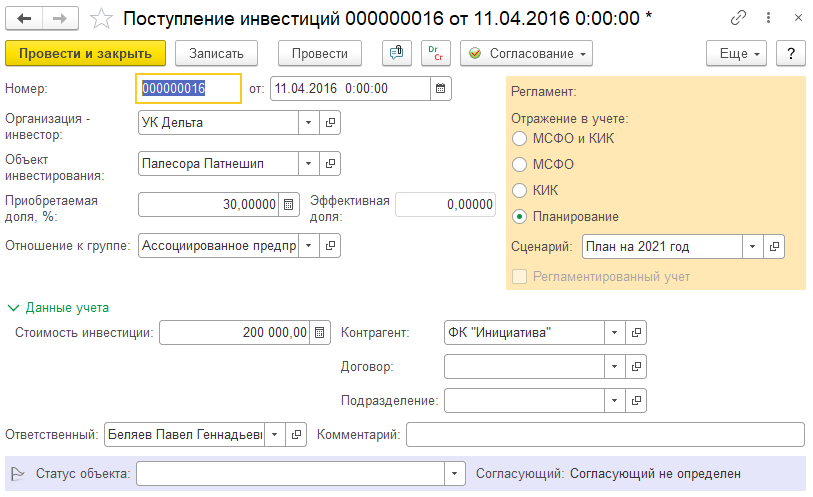

Учет КИК ведется на основе документов поступления и выбытия инвестиций, в которых отражаются реальные операции покупки и продажи долей других компаний (рис. 1).

Рис. 1. Поступление инвестиций

Рис. 1. Поступление инвестицийФорма уведомления о КИК доступна в «1С:Бухгалтерии 8 КОРП» при включенном расширенном функционале (в настройках функциональности (раздел Главное –Функциональность) на закладке Дополнительно должен быть включен флаг Расширенный функционал).

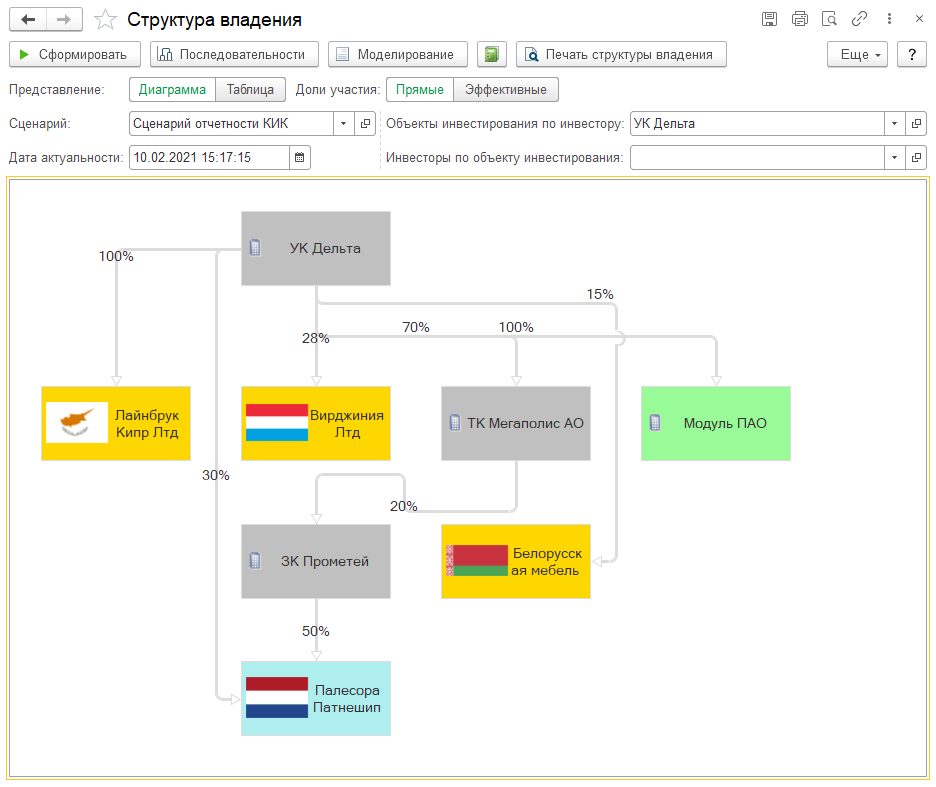

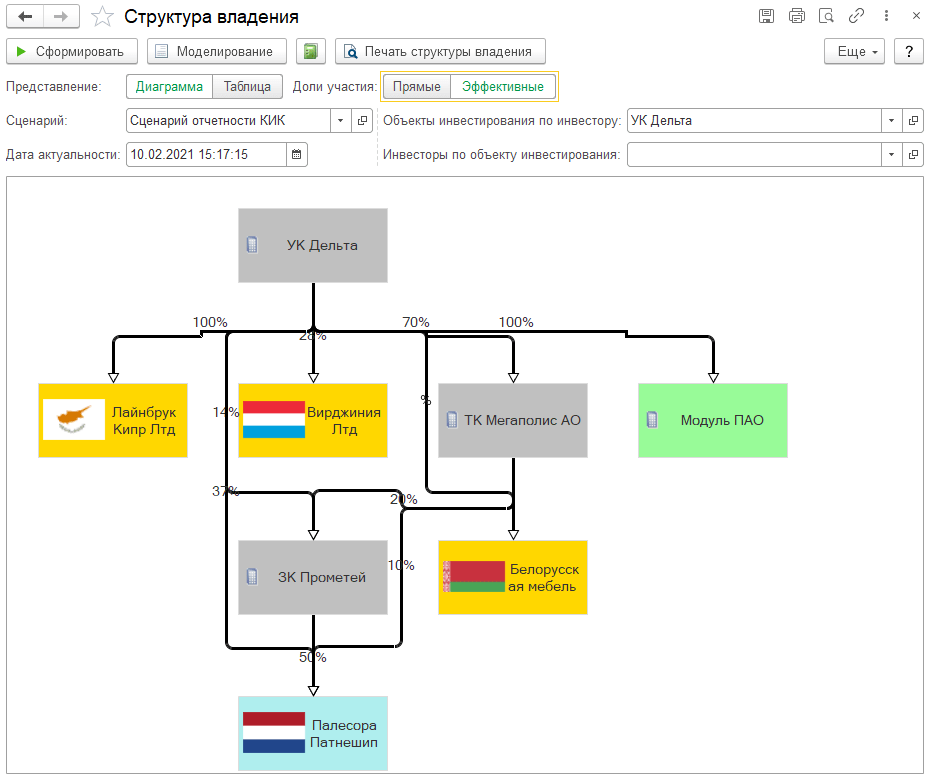

На основании документов поступления и выбытия формируется отчет о структуре владения компанией. Он позволяет наглядно визуализировать связи между организациями. Структуру владения можно выводить как в прямых, так и в эффективных долях (рис. 2, 3).

Рис. 2. Структура владения

Рис. 2. Структура владения Рис. 3. Структура владения

Рис. 3. Структура владенияДля упрощения отслеживания, когда и какие уведомления об иностранных компаниях нужно подавать, в программе «1С:Управлении холдингом» реализован рабочий стол Реестр уведомлений об иностранных компаниях. Он позволяет отслеживать даты и статусы участия в капитале иностранных компаний и автоматически формировать нужное уведомление.

Для загрузки в систему данных финансового учета КИК в «1С:Управлении холдингом» используется универсальный механизм Экземпляры отчетов.

С помощью справочника статей доходов и расходов КИК можно сформировать модель налогового учета КИК. Готовую модель можно также выгрузить из демо-базы. Затем на основании модели формируются шаблоны экземпляров отчетов. Эти шаблоны можно рассылать в бухгалтерии КИК в формате XLS, а затем загружать в экземпляры отчетов.

Данные финансового учета, загруженные таким образом, попадают в уведомления о КИК и используются для заполнения Листа 09 Декларации по налогу на прибыль (рис. 4).

Рис. 4. Формирование декларации по налогу на прибыль

Рис. 4. Формирование декларации по налогу на прибыльВ материале использованы фото: GaudiLab / Shutterstock / Fotodom.