Рассказываем, что поменялось в декларации 3-НДФЛ, кто ее обязан представить в 2026 году и как это правильно сделать.

Что поменялось в порядке сдачи 3-НДФЛ

Налоговую декларацию 3-НДФЛ за 2025 год необходимо подать по новой форме, утв. приказом ФНС от 20.10.2025 №ЕД-7-11/913@. Новая декларация включает в свой состав титульный лист, 2 раздела, 9 приложений и 2 расчета. Обязательному заполнению при этом подлежат только титульный лист, а также Раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» и Раздел 2 «Расчет налоговой базы и суммы налога по видам доходов».

Приложения и расчеты к ним заполняются по мере необходимости и только при наличии соответствующих показателей. Например, приложение 2 ко второму Разделу декларации заполняют налогоплательщики, получившие доход за пределами РФ, а расчет к приложению 1 – плательщики, получившие в дар объекты недвижимости и транспортные средства.

В отличие от ранее действующей декларации, установленной приказом ФНС от 19.09.2024 №ЕД-7-11/757@ (больше не применяется), в новой декларации Раздел 2 теперь изложен в сокращенном виде, и в нем используется пятиступенчатая шкала НДФЛ. Показатели в разделе нужно указывать по группам доходов, а не по кодам видов доходов, как это было раньше. Из Раздела 2 исключены строки 061, 062 и 063, в которых плательщики указывали базы по НДФЛ применительно к конкретным ставкам налога.

В приложении 4 «Расчет суммы доходов, не подлежащих налогообложению» появилась новая строка 105 «Сумма доходов от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, не подлежащих налогообложению».

В приложение 5 «Расчет стандартных, социальных, инвестиционных налоговых вычетов, а также налоговых вычетов на долгосрочные сбережения граждан» была добавлена новая строка 071 «Общая сумма стандартных налоговых вычетов, излишне предоставленных в течение отчетного налогового периода налоговыми агентами» и новые поля для расчета налоговых вычетов на долгосрочные сбережения граждан.

В Приложении №8 «Расчет расходов и вычетов по операциям с ценными бумагами …» появилась строка 080 для указания суммы вычета на долгосрочные сбережения граждан и строка 090 для указания общей суммы инвестиционных вычетов.

В строках 030 и 040 «Заявления о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета» по новым правилам вместо кода вида счета и его номера необходимо указывать номер счета и номер платежной карты, куда будут поступать вычеты.

В настоящее время ФНС уже подготовила обновленную редакцию новой декларации, которая позволяет отдельно указывать в документе налоговые вычеты при уплате сберегательных взносов по договорам долгосрочных сбережений. Между тем, обновленная редакция еще не утверждена. Применять ее можно будет только после принятия ФНС соответствующего приказа и вступления такого приказа в силу. Поэтому сдавать декларацию за 2025 год нужно в редакции приказа ФНС от 20.10.2025 №ЕД-7-11/913@ без учета готовящихся обновлений.

Кто должен подавать 3-НДФЛ

Представить налоговую декларацию по форме 3-НДФЛ за 2025 год должны следующие категории налогоплательщиков (п.1 ст.227, п.1 ст.228 НК РФ):

-

физлица, зарегистрированные в качестве ИП, применяющих ОСНО;

-

нотариусы, занимающиеся частной практикой и адвокаты, учредившие адвокатские кабинеты;

-

лица, занимающиеся частной практикой, приносящей доходы, облагаемые НДФЛ (медиаторы, арбитражные управляющие, оценщики и т.д.);

-

лица, получившие доходы от организаций, физлиц и ИП по договорам найма и аренды любого имущества;

-

лица, получившие доходы, с которых их работодатели не удержали НДФЛ и не проинформировали об этом налоговую инспекцию;

-

лица, получившие доходы от продажи имущества (квартир, домов, участков, транспортных средств), с которых необходимо уплатить НДФЛ;

-

лица, получившие доход в денежной и натуральной формах в порядке дарения, за исключением случаев дарения от членов семьи и близких родственников;

-

лица, получившие выигрыши, выплачиваемые операторами лотерей, в размере свыше 4 000 рублей, но не более 15 000 рублей;

-

лица, получившие доходы в виде вознаграждения, выплачиваемого им как наследникам и правопреемникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

-

лица, планирующие получить налоговые вычеты по НДФЛ.

Если налогоплательщик не получал в 2025 году облагаемых НДФЛ доходов или если с таких доходов НДФЛ уплачивали налоговые агенты, то декларацию 3-НДФЛ он не сдает. Что касается доходов в виде процентов по банковским вкладам, полученным в 2025 году, то по ним физлица также не представляют декларацию 3-НДФЛ. В ФНС ранее уже проинформировали, что НДФЛ с процентных доходов включается в сводное налоговое уведомление, направляемое физлицам в конце каждого года. Поэтому отдельное декларирование процентных доходов не требуется.

Порядок и сроки сдачи 3-НДФЛ

Декларацию 3-НДФЛ налогоплательщики должны представить в налоговую инспекцию по месту жительства. Представить декларацию можно на бумажном носителе через МФЦ, на личном приеме в ИФНС или по почте заказным письмом с описью вложения; в электронном виде через портал Госуслуг, через личный кабинет налогоплательщика (включая ИП) на сайте ФНС (п.4 ст.80 НК РФ). ИП могут представить декларации в электронном виде по ТКС.

Срок представления налоговой декларации зависит от того, с какой целью она представляется. Если единственной целью сдачи декларации выступает получение вычетов по НДФЛ, то представить ее разрешается в любое время в течение года.

Если же налогоплательщику необходимо задекларировать полученный в 2025 году доход, то сдать ее необходимо не позднее 30 апреля года, следующего за истекшим налоговым периодом (абз.2 п.1 ст.229 НК РФ). В случаях, когда указанная дата выпадает на выходной или нерабочий праздничный день, крайний срок сдачи декларации переносится на первый рабочий день, который следует за выходным или праздничным днем (п.7 ст.6.1 НК РФ).

В текущем году крайний срок представления декларации выпадает на обычный будний день – четверг, поэтому срок сдачи отчетности не переносится. Сдать 3-НДФЛ за 2025 год необходимо до 30 апреля 2026 года включительно (кроме деклараций, в которых заявляются только налоговые вычеты).

Подать 3-НДФЛ в электронной форме можно с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц». На основной странице нужно выбрать вкладку «Доходы», раздел «Декларации». В правом верхнем углу при нажатии на кнопку «Подать декларацию» следует выбрать цель подачи документов: заявить доход или получить налоговый вычет. Дополнительно необходимо прикрепить документы, подтверждающие доход или расход денежных средств.

После загрузки документов заполненную налоговую декларацию по форме 3-НДФЛ требуется подписать неквалифицированной электронной подписью, сформированной также в «ЛК налогоплательщика».

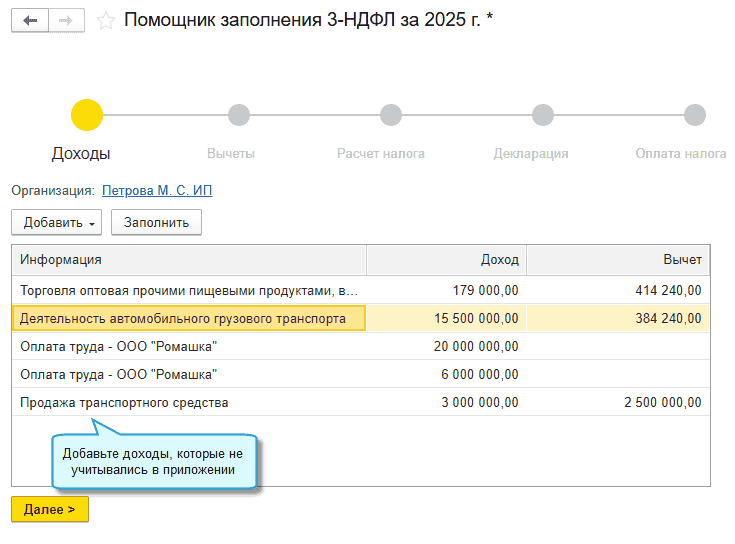

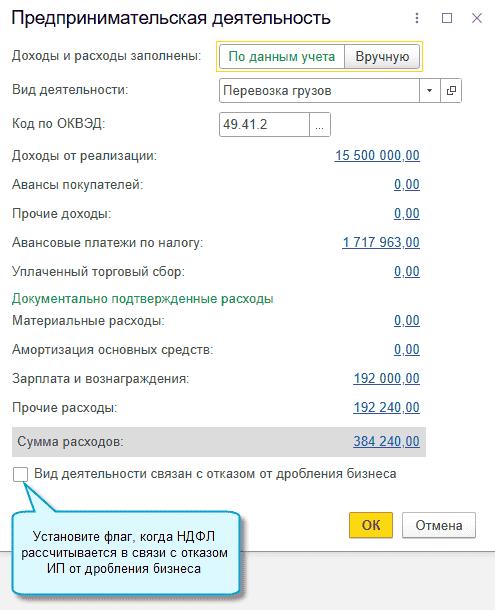

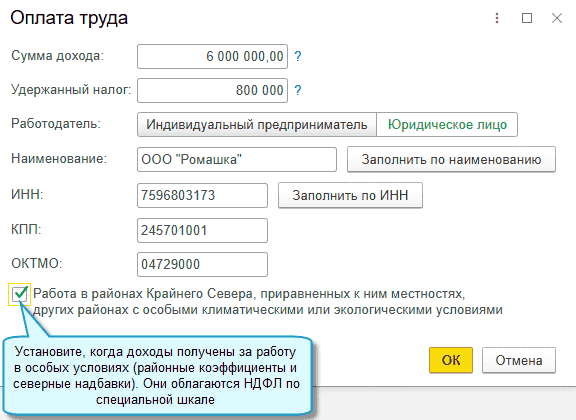

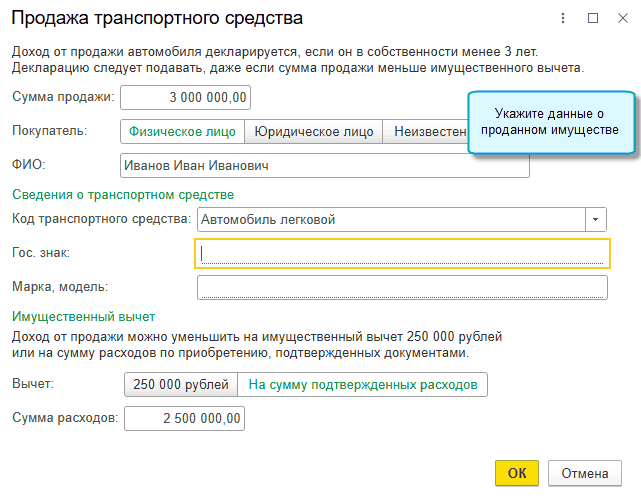

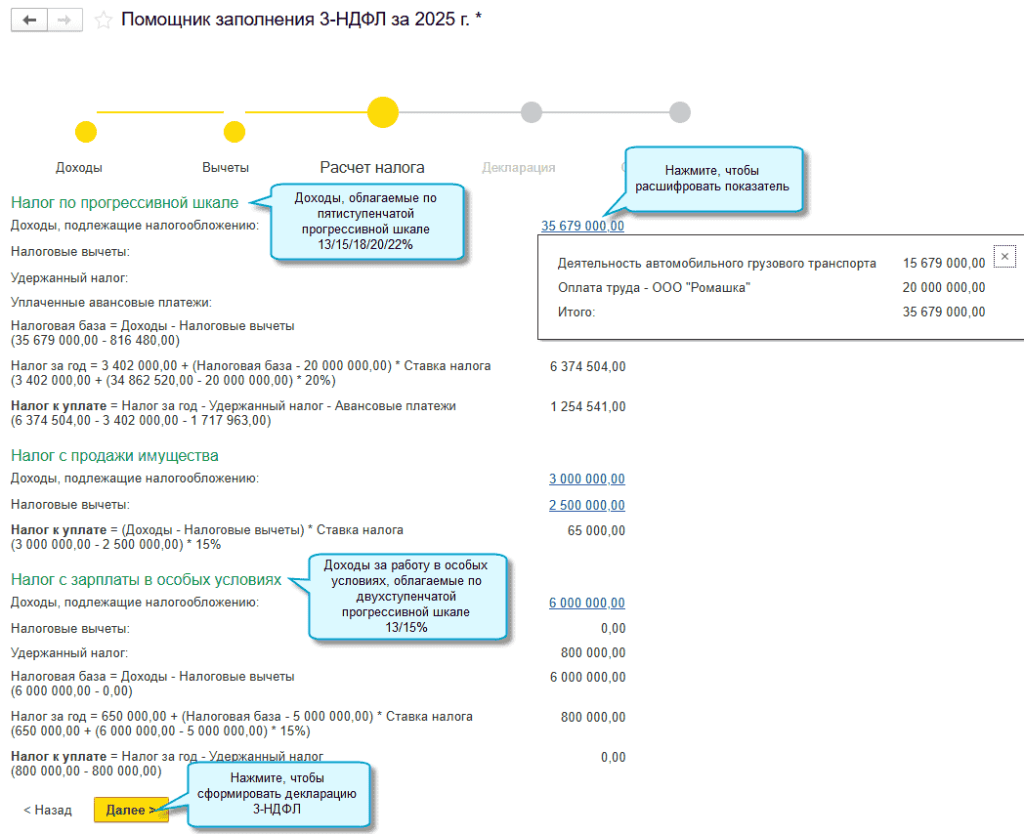

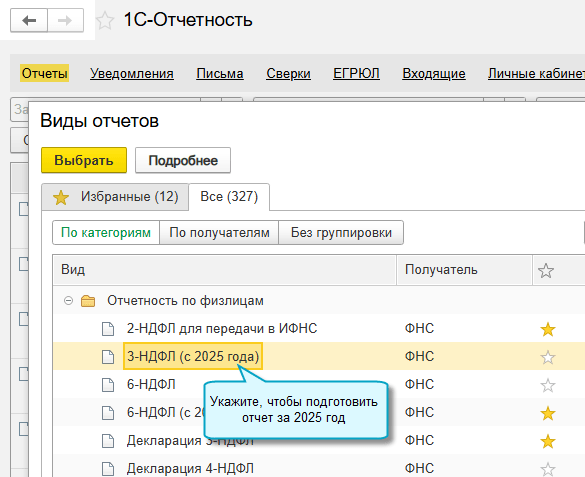

Декларация 3-НДФЛ в программе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.191 добавлена возможность заполнить декларацию 3-НДФЛ через специальный помощник. Форма применяется с 01.01.2026 начиная с декларации за 2025 год (приказ ФНС России от 20.10.2025 №ЕД-7-11/913@).

Виды доходов группируются в зависимости от применяемой шкалы НДФЛ. Расчет налоговой базы и суммы налога теперь выполняется по группам доходов.

За несдачу налоговой декларации по форме 3-НДФЛ налогоплательщикам грозит штраф по ст.119 НК РФ. Величина штрафа зависит от суммы налога, подлежащего уплате на основании непредставленной декларации и длительности периода просрочки. Штраф назначается в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц.

Штраф подлежит начислению со дня, установленного для представления декларации (30 апреля). Максимальный штраф составляет 30% от неуплаченной суммы налога (при просрочке сдачи декларации на 6 месяцев и более), а минимальный – 1 000 рублей (если налог был своевременно уплачен).

Также за несвоевременное представление 3-НДФЛ за 2025 год налогоплательщикам может грозить приостановка операций по банковским счетам. Налоговики смогут заблокировать банковские счета налогоплательщиков, если просрочка сдачи декларации составит 20 дней и более. В то же самое время ФНС ранее сообщила, что блокировка счетов за несдачу 3-НДФЛ коснется не всех налогоплательщиков.

Счета за несвоевременное представление декларации могут заблокировать только у плательщиков, подающих декларацию по причине осуществления предпринимательской деятельности (ИП, нотариусы, адвокаты и другие лица, занимающиеся частной практикой, приносящей облагаемый НДФЛ доход). Если физлицо не занимается ведением предпринимательской деятельности, то за несдачу 3-НДФЛ блокировать его банковские счета ФНС не может.

В материале использованы фото: Andrii Yalanskyi, stockfour / Shutterstock / Fotodom.