Новая форма декларации по УСН

С 1 января 2025 года для организаций и ИП, применяющих УСН, введена новая форма налоговой декларации по УСН. Новая форма декларации, а также порядок ее заполнения утверждены в соответствии с приказом ФНС от 02.10.2024 №ЕД-7-3/813@. Старая форма декларации, утв. приказом ФНС от 25.12.2020 №ЕД-7-3/958@, упразднена.

Новая форма декларации по налогу, уплачиваемому в связи с применением УСН, применяется со 2 января 2025 года, начиная с отчета за 2024 год (приказ ФНС от 02.10.2024 №ЕД-7-3/813@).

Что изменилось в декларации по УСН с 2025 года

- В новой форме с титульного листа декларации исключено поле для указания наименования организации – представителя налогоплательщика. Вместо него на титульном листе появилась новая строка «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика». Данную строку необходимо заполнять, если декларацию представляют на основании доверенности, в том числе и электронной. Если декларацию планируется сдавать на основании МЧД, то в данной строке нужно указывать GUID электронной доверенности.

Налоговая декларация по УСН с 2025 года включает в свой состав титульный лист и 8 разделов.

- На титульном листе появилась новая строка «Объект налогообложения». Новая строка является обязательной к заполнению. В ней налогоплательщики должны указывать применяемый объект налогообложения по УСН. Для этого в строке нужно указать одно из двух значений:

- «1» – если в качестве объекта налогообложения плательщик применяет «доходы»;

- «2» – если объектом налогообложения выступают «доходы, уменьшенные на величину расходов».

- В декларацию добавлен новый Раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму исчисленного за налоговый (отчетный) период налога (авансового платежа по налогу)». Данный раздел должны заполнять только компании на УСН из новых регионов (ДНР, ЛНР, Херсонская и Запорожская область), которые получили право на вычет по расходам на приобретение одного экземпляра ККТ на основании Федерального закона от 08.08.2024 №259-ФЗ.

В Разделе 4 указывают сведения о приобретенной онлайн-кассе, ее регистрации и затратах на приобретение:

- по строке 010 – наименование модели онлайн-кассы, включенной в реестр ККТ;

- по строке 030 – регистрационный номер онлайн-кассы, присвоенный налоговым органом;

- по строке 050 – сумму произведенных расходов по приобретению кассы;

Сумма расходов на приобретение кассы не может превышать 28 000 рублей. Если сумма расходов на приобретение кассы превысит исчисленный за год налог, то оставшуюся сумму вычета можно перенести на следующий налоговый период (п.3.2 ст.346.21 НК РФ).

- по строкам 060–063 – сумму расходов по приобретению кассы, уменьшающую величину налога (показатели строк 060, 061, 062 и 063 из нового раздела необходимо применять при заполнении Разделов 1.1 и 1.2 декларации, где указывают сумму налога к уплате).

- В новой декларации поменялись штрихкоды, размещаемые в верхнем левом углу каждого листа формы.

Новый порядок заполнения декларации приведен в приложении №2 к приказу ФНС от 02.10.2024 №ЕД-7-3/813@.

Заполненную декларацию налогоплательщики могут проверить по контрольным соотношениям ФНС. Новые контрольные соотношения показателей налоговой декларации по УСН, которые необходимо применять при проверке отчетности за 2024 год, приведены налоговым ведомством в письме от 28.12.2024 №СД-4-3/14759@.

Сроки сдачи декларации по УСН за 2024 год

Организации, применяющие УСН, обязаны представлять налоговую декларацию по итогам каждого года не позднее 25 марта года, следующего за истекшим налоговым периодом. ИП на УСН представляют налоговую декларацию не позднее 25 апреля года, следующего за истекшим налоговым периодом. С учетом того, что 25 марта и 25 апреля в текущем году выпадают на обычные будние дни (вторник и пятницу соответственно), сроки сдачи налоговых деклараций не переносятся.

Сроки сдачи декларации по УСН за 2024 год (п.1 ст.346.23 НК РФ):

- для организаций – до 25 марта 2025 года включительно;

- для ИП – 25 апреля 2025 года включительно.

Пропуск указанных сроков является основанием для привлечения налогоплательщика к налоговой ответственности по п.1 ст.119 НК РФ. Данная норма предусматривает наложение штрафа в размере 5% от суммы единого налога по УСН, подлежащего уплате по не сданной в срок декларации. Штраф начисляют за каждый полный или неполный месяц, начиная со дня, установленного для представления налоговой декларации.

Максимальная величина штрафа составляет 30% неуплаченной суммы налога, а минимальная – 1 000 рублей. Минимальный штраф в размере 1 000 рублей назначат, если налогоплательщик пропустит крайний срок сдачи декларации, но при этом своевременно уплатит в бюджет полагающуюся сумму единого налога по УСН.

Помимо налогового штрафа за пропуск срока сдачи декларации по УСН за 2024 год к налогоплательщикам может быть применена такая мера ответственности, как блокировка банковского счета. Банковский счет налоговая инспекция заблокирует в том случае, если просрочка представления налоговой декларации превысит 20 рабочих дней (пп.1 п.3 ст.76 НК РФ).

Заполнение декларации по УСН в программе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.166 в состав форм регламентированной отчетности добавлена декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденная приказом ФНС России от 02.10.2024 № ЕД-7-3/813@.Для составления декларации по УСН в «1С:Бухгалтерии 8» предназначен регламентированный отчет Декларация по УСН. Отчет доступен в разделе Отчеты единого рабочего места 1С-Отчетность (рис. 1).

Рис. 1. Декларация по УСН в составе регламентированной отчетности

Рис. 1. Декларация по УСН в составе регламентированной отчетности

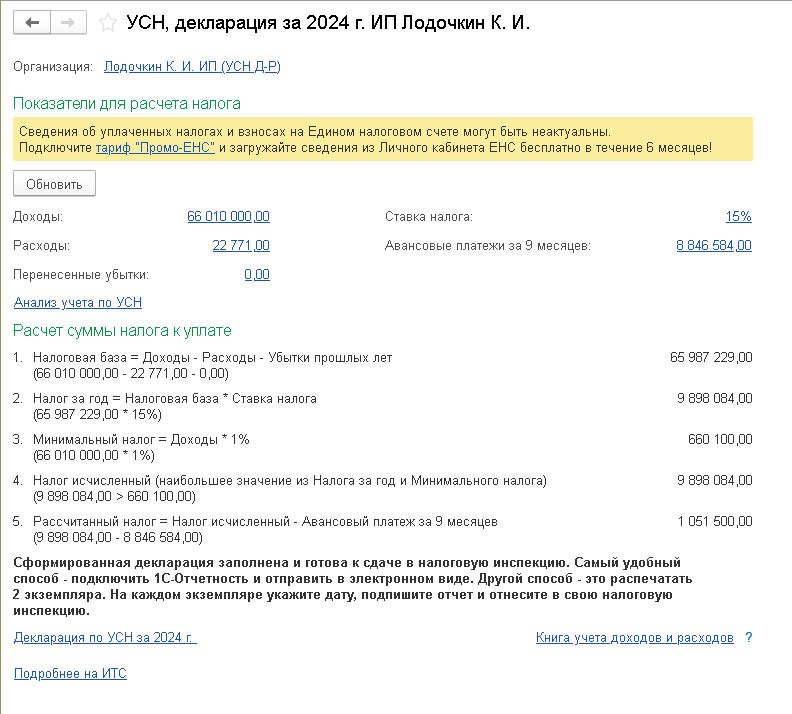

Декларацию по УСН рекомендуется составлять с использованием Помощника по УСН (рис. 2).

Рис. 2. Помощник по УСН

Рис. 2. Помощник по УСН

Как представить декларацию по УСН за 2024 год

Налоговую декларацию по УСН за 2024 год нужно представить в налоговую инспекцию по месту нахождения организации или месту жительства ИП. Подать налоговую декларацию можно одним из способов (п.4 ст.80 НК РФ):

- на бумажном носителе (в ИФНС лично/через представителя или в виде почтового отправления с описью вложения);

- через сервис ФНС «Представление налоговой и бухгалтерской отчетности в электронной форме»;

- через личный кабинет налогоплательщика-ИП на сайте ФНС;

- в электронной форме по ТКС через оператора ЭДО.

Ряд компаний на УСН должны представить декларацию за 2024 год строго в форме электронного документа (п.3 ст.80 НК РФ):

- налогоплательщики, среднесписочная численность работников которых за 2024 год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

Несоблюдение указанными компаниями электронной формы сдачи налоговых деклараций влечет взыскание штрафа в размере 200 рублей на основании ст.119.1 НК РФ.

- Фиксированные страховые взносы ИП за 2024 год: кто и когда может не платить

- Как работать ИП в 2025 году: изменения по НДФЛ, страховым взносам, УСН и ПСН

- Как в «1С:Бухгалтерии 8» уменьшить налоги ИП на страховые взносы в 2024 году

- Как с 2025 года ИП на УСН с объектом «доходы минус расходы» могут учитывать фиксированные страховые взносы

- Учет страховых взносов ИП за себя в расходах при УСН с 2025 года в «1С:Бухгалтерии 8»

- Как с 2025 года ИП на УСН должны отражать страховые взносы в Книге учета доходов и расходов

В материале использованы фото: Dragana Gordic / Shutterstock / Fotodom.