Эксперты 1С рассказывают, как пользоваться налоговым калькулятором для выбора режима налогообложения на 2026 год.

Федеральным законом от 28.11.2025 №425-ФЗ в НК РФ внесены многочисленные поправки, в том числе действующие с 2026 года. Изменения предусматривают повышение основной ставки НДС с 20% до 22%, снижение порога для освобождения от уплаты НДС упрощенцами, ужесточение условий для применения патента.

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- Что будет с НДС в 2026 году: повышение ставки, уменьшение лимита доходов для УСН, льготы, освобождение от ответственности и изменения счета-фактуры

- Что поменяется в налоговом администрировании с 2026 года: новые правила взаимодействия с ИФНС, штрафы, пени и отсрочки

- Налоговая реформа - 2026: статьи, новости, аналитика по изменениям законодательства и 1С

В «1С:Бухгалтерии 8» начиная с версии 3.0.186.21 сервис Сравнение режимов налогообложения позволяет рассчитать налоговую нагрузку и выбрать подходящий налоговый режим на 2026 год с учетом изменений законодательства. Калькулятор налоговой нагрузки открывается по ссылке Сравнение режимов налогообложения, которая доступна:

-

в полном интерфейсе из раздела Руководителю – Планирование;

-

в простом интерфейсе из раздела Налоги.

Показатели рассчитываются отдельно для ИП и ООО. В сравнении участвуют следующие системы налогообложения:

-

общая (ОСНО)

-

упрощенная (УСН) с объектами «доходы» и «доходы минус расходы»

-

автоматизированная упрощенная (АУСН) с объектами «доходы» и «доходы минус расходы»

-

патентная (ПСН) – только для ИП;

-

налог на профессиональный доход для самозанятых (НПД) – только для ИП.

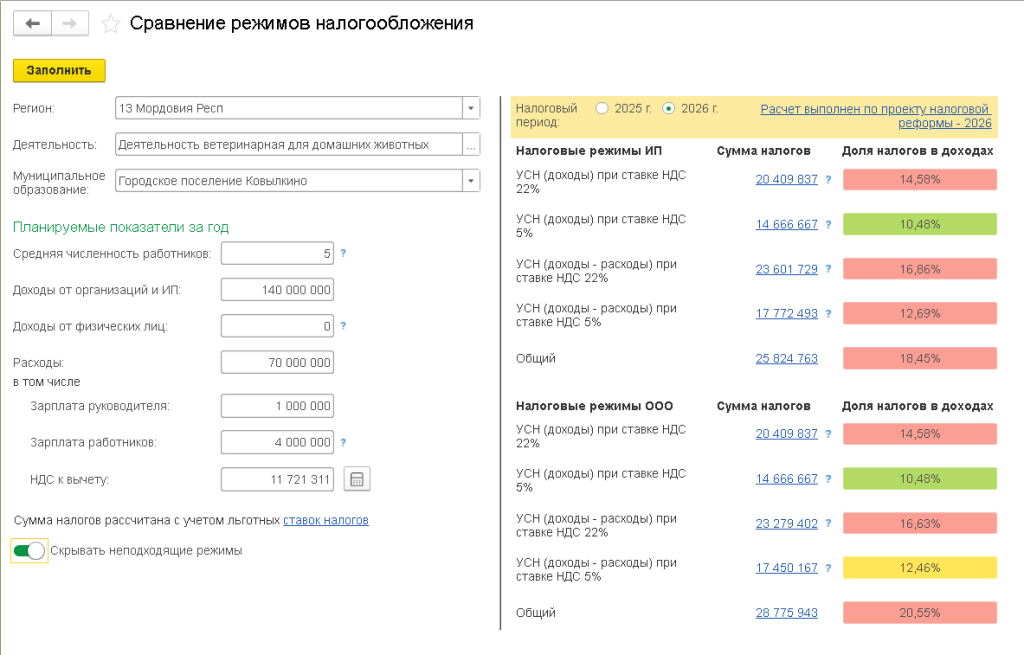

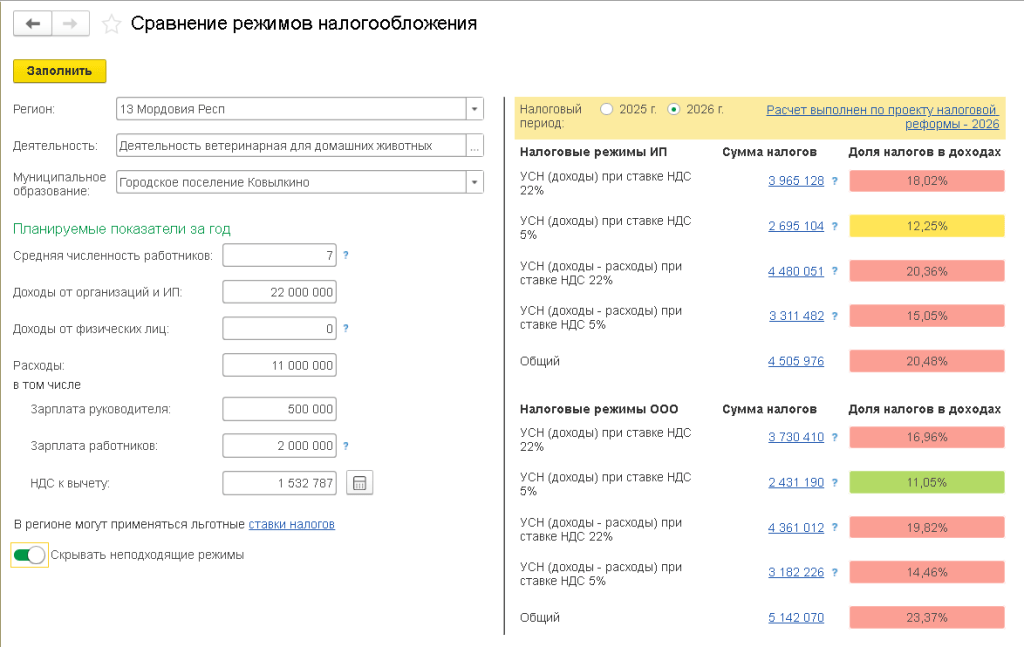

Ввод исходных данных и другие настройки расчета налоговой нагрузки выполняются в левой части формы Сравнение режимов налогообложения. Результаты расчета выводятся в правой части формы, при этом можно выбрать период расчета: 2025 год или 2026 год (рис. 1).

Рис. 1. Форма «Сравнение режимов налогообложения»

Рис. 1. Форма «Сравнение режимов налогообложения»

- Переход на ставку НДС 22% с 2026 года

- НДС для чайников: инструкция для УСН по работе с 2025 года (актуально и для 2026 года)

Настройки налогового калькулятора 1С для сравнения режимов налогообложения

Показатели Регион, Деятельность и Муниципальное образование используются для проверки возможности применения предпринимателем НПД и патента. Показатель Средняя численность работников – для проверки возможности применения НПД, патента и УСН. Для проверки возможности применения АУСН используются показатели Деятельность и Средняя численность работников. Кроме того, для применения каждого из спецрежимов существует свое ограничение по доходам.

Планируемые показатели за год можно заполнить как вручную, так и по данным бухгалтерского учета по кнопке Заполнить. Если в информационной базе ведется учет по нескольким организациям, то для автоматического заполнения показателей потребуется выбрать нужную организацию или ИП из списка.

Для расчета налоговой нагрузки используются три основных показателя: доходы (выручка с учетом НДС), расходы (с учетом НДС) и фонд оплаты труда. С 2026 года для контроля расчета страховых взносов за руководителя организации зарплату руководителя нужно указывать отдельно от зарплаты остальных работников.

При расчете НПД следует обособленно указывать доходы, полученные от организаций (ИП) и от физических лиц, поскольку такие доходы облагаются по разным ставкам.

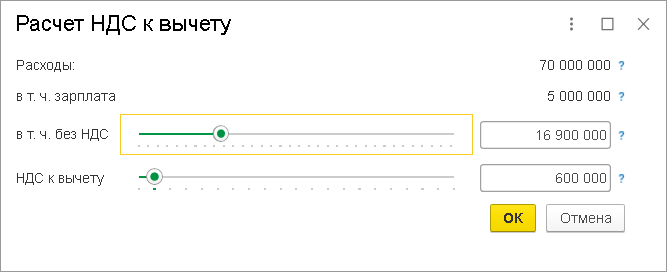

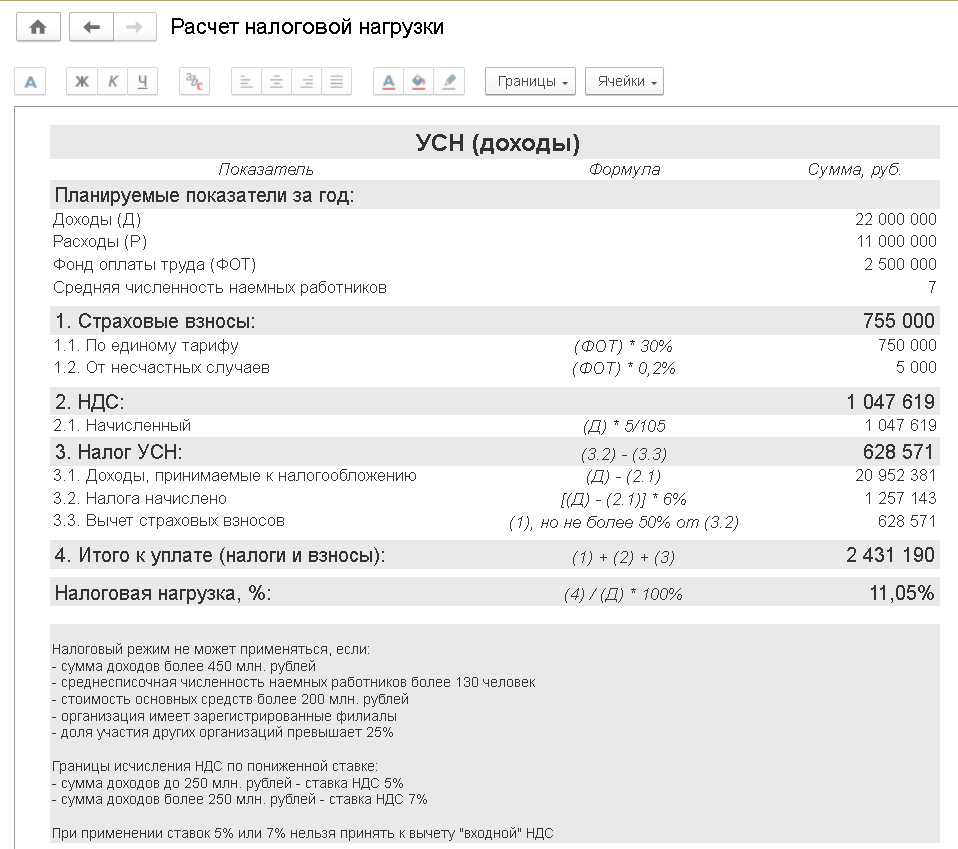

Реквизит НДС к вычету – это сумма предъявленного поставщиками НДС (сумма входного НДС). Эта сумма может быть заявлена к вычету только при применении основных ставок НДС. При освобождении от уплаты НДС и при применении пониженных ставок сумма входного НДС учитывается в расходах.

С 2026 года сумма входного НДС по умолчанию определяется по расчетной ставке 22/122 от общей суммы расходов, уменьшенной на фонд оплаты труда. На практике далеко не все затраты на приобретение товаров, работ, услуг, имущественных прав, основных средств и нематериальных активов включают входной НДС. А если и включают, то не обязательно по общей ставке (в 2025 году – это 20%, а с 2026 года – 22%).

При этом пользователь с той или иной степенью достоверности может оценить стоимость приобретенных ценностей, по которым поставщики не предъявляют НДС, а также планируемую сумму НДС к вычету. Для ручного управления суммой затрат без НДС в форме Сравнение режимов налогообложения рядом с полем в т.ч. НДС к вычету предусмотрен специальный значок в виде калькулятора. Кликнув по этому значку, можно перейти в форму Расчет НДС к вычету (рис. 2).

Рис. 2. Расчет НДС к вычету

Рис. 2. Расчет НДС к вычету

Пользователь может менять положение ползунка для показателя в т.ч. без НДС, при этом динамически меняется значение показателя НДС к вычету. В свою очередь, данный показатель можно скорректировать, двигая ползунком НДС к вычету либо просто введя его вручную. Итоговое значение суммы НДС к вычету переносится в форму налогового калькулятора по кнопке ОК.

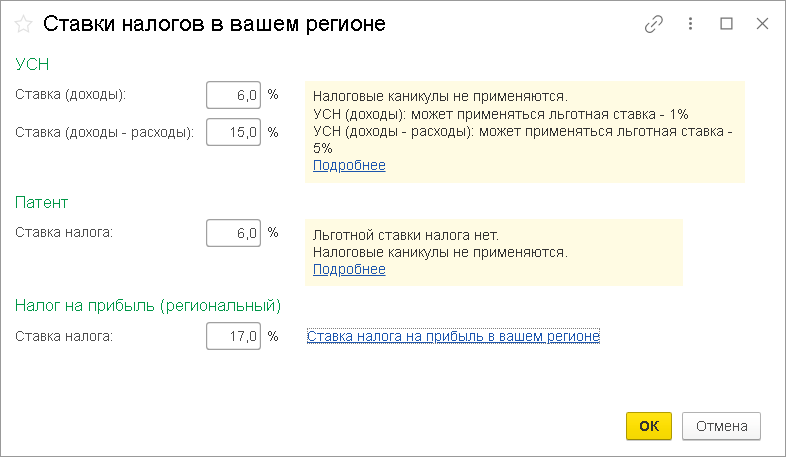

Если в регионе применяются льготные ставки налогов, то для достоверного расчета налоговой нагрузки нужно изменить значения ставок, используемых по умолчанию. Для этого следует перейти по гиперссылке Ставки налогов.

В открывшейся форме Ставки налогов в вашем регионе следует ввести льготные ставки налога при УСН, патента и налога на прибыль, установленные законами субъекта РФ (рис. 3).

Рис. 3. Региональные ставки налога

Рис. 3. Региональные ставки налога

Начиная с версии 3.0.177 «1С:Бухгалтерии 8», в форме Ставки налогов в вашем регионе автоматически выводятся варианты налоговых льгот по УСН и патенту для указанного региона. Перейдя по ссылке Подробнее, можно сразу же ознакомиться с условиями применения льгот и, если они выполняются, применить льготные ставки для расчета суммы налога.

Что касается налога на прибыль организаций, то информация об актуальных ставках налога в региональный бюджет доступна на региональной странице ФНС, куда можно перейти по ссылке Ставка налога на прибыль в вашем регионе.

Обратите внимание! После заполнения или изменения любых исходных данных налоговая нагрузка автоматически перерассчитывается.

На основании исходных данных сервис автоматически определяет выполнение условий для применения специальных налоговых режимов: УСН, АУСН, патента и НПД. Если условия для конкретного спецрежима не выполняются, то в правой части формы Сравнение режимов налогообложения рядом с этим режимом выводится сообщение Не применяется.

Перейдя по значку с изображением вопросительного знака, расположенному справа от сообщения, можно уточнить, какое именно условие нарушено. Среди таких нарушений могут быть, например, следующие:

-

финансовые показатели организации или ИП превышают порог доходов для применения спецрежимов;

-

средняя численность работников превышает порог для применения патента, УСН и АУСН;

-

НПД не может применяться при наличии работников;

-

НПД, патент или АУСН не применяется для указанного вида деятельности и др.

Обратите внимание! Не все ограничения на применение спецрежимов могут автоматически контролироваться сервисом. Например, не проверяется балансовая стоимость основных средств для применения УСН и АУСН.

Если для расчета налогов по какому-либо спецрежиму не хватает данных, то рядом с данным режимом выводится сообщение Не рассчитан. Перейдя по значку «?», пользователь сможет уточнить, какую именно информацию требуется ввести.

По умолчанию в настройках расчета налоговой нагрузки включен тумблер Скрывать неподходящие режимы. Это позволяет не перегружать форму режимами, которые не могут быть применены. Также в форме могут отсутствовать и те спецрежимы, для оценки нагрузки по которым данных недостаточно.

Результаты расчета по каждому возможному режиму отражаются в колонках Сумма налогов и Доля налогов в доходах – отдельно для ИП и организаций. Общая сумма налогов выводится в виде ссылки, а доля налогов в доходах – в процентном соотношении, и при этом помечается желтым, зеленым или красным цветом (см. рис. 1). Оптимальный режим выделяется зеленым цветом. Самый невыгодный режим – красным.

По ссылке с суммой налогов открывается форма Расчет налоговой нагрузки, где приводятся детали расчета, позволяющие проанализировать порядок вычислений. Кроме того, в форме отражается дополнительная информация о тех или иных ограничениях для применения данного режима, о которых пользователь должен знать.

Обратите внимание! Налоговый калькулятор позволяет оценить налоговую нагрузку с большой степенью достоверности. При этом сервис не учитывает особенности налогообложения для некоторых организаций или для отдельных операций, например:

-

освобождение от налогообложения НДС по статье 149 НК РФ;

-

применение ставок НДС 0% и 10%;

-

изменение ставки НДС в середине года;

-

применение пониженных тарифов страховых взносов и др.

Таким образом, при расчете налоговой нагрузки пользователь должен принимать во внимание возможный процент погрешности.

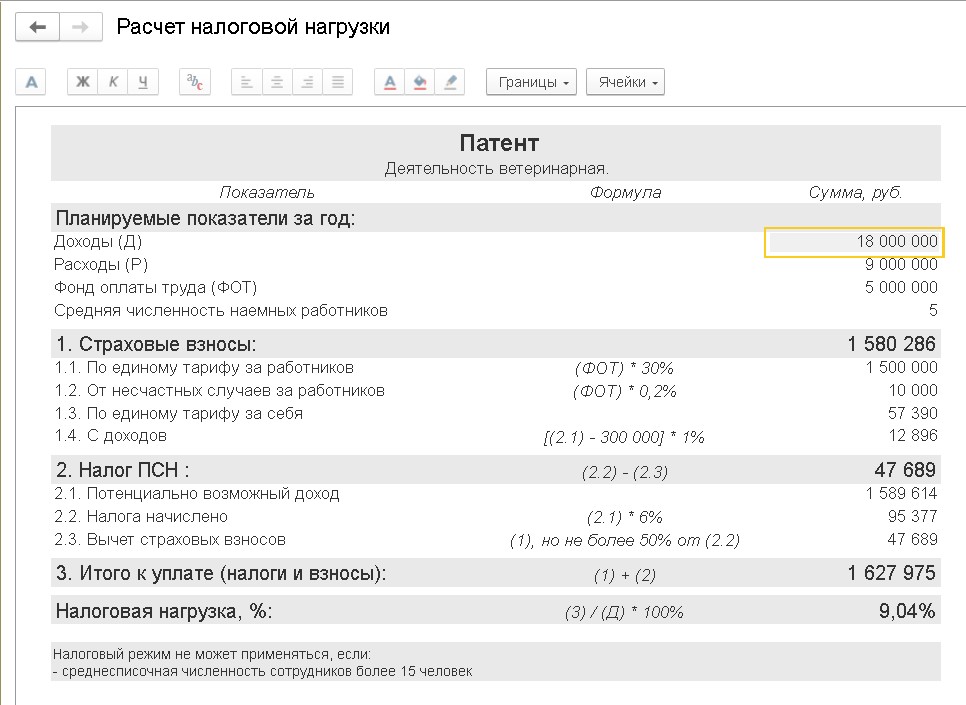

Налоговая нагрузка для ИП на патенте с 2026 года

В «1С:Бухгалтерии 8» начиная с версии 3.0.177 потенциально возможный доход для расчета налоговой нагрузки при ПСН определяется автоматически, если ИП по указанной деятельности в регионе может получить патент.

Правила применения ПСН с 1 января 2026 года ужесточаются. Так, согласно Закону №425-ФЗ, величина предельно допустимого дохода, позволяющего ИП применять ПСН в 2026 году, снижена до 20 млн руб. Кроме того, ПСН нельзя больше применять при оказании услуг уличных патрулей, охранников и услуг сторожей и вахтеров (Федеральный закон от 29.09.2025 №359-ФЗ).

Начиная с версии 3.0.186.21 программы «1С:Бухгалтерия 8» сервис Сравнение режимов налогообложения будет рассчитывать налоговую нагрузку при патенте за 2026 год с учетом нового лимита доходов 20 млн рублей (рис. 4). При указании суммы доходов, превышающих предельный размер, в отношении патента будет выведено сообщение Не применяется.

Рис. 4. Расчет налоговой нагрузки при применении ПСН

Рис. 4. Расчет налоговой нагрузки при применении ПСН

Налоговая нагрузка при УСН с 2026 года

С 2026 года для организаций и ИП на УСН порог доходов, при превышении которого возникает обязанность исчислять и уплачивать НДС и представлять в ИФНС отчетность по НДС в электронном виде, снижен до 20 млн рублей (Закон №425-ФЗ). При этом можно исчислять НДС по основным ставкам с правом на полный набор вычетов либо перейти на пониженные ставки НДС 5% или 7% без права на вычеты входного НДС.

С 2026 года основная ставка НДС повышается с 20% до 22%, а льготная ставка 10% сохраняется для всех социально значимых товаров. Ставка 5% применяется, если сумма доходов не превышает 250 млн руб., а ставка 7% – если сумма доходов не превышает 450 млн руб.

Предельные суммы доходов (250 млн и 450 млн руб.) индексируются на коэффициент-дефлятор, установленный на текущий календарный год. При выборе периода расчета за 2026 год и при сумме доходов, превышающих 20 млн руб., сервис Сравнение режимов налогообложения рассчитывает налоговую нагрузку при УСН с учетом обязанности уплачивать НДС, как по ставке 22%, так и по пониженной ставке (рис. 5).

Рис. 5. Повышение налоговой нагрузки при УСН с 2026 года

Рис. 5. Повышение налоговой нагрузки при УСН с 2026 года

Для исходных данных, приведенных на рисунке 5, оптимальным режимом является УСН с объектом «доходы» и уплатой НДС по пониженной ставке, причем для организации налоговая нагрузка меньше, чем для ИП (см. расчет на рис. 6).

Рис. 6. Расчет налоговой нагрузки при УСН «доходы» и пониженной ставке НДС

Рис. 6. Расчет налоговой нагрузки при УСН «доходы» и пониженной ставке НДС

Принимая решение, какую ставку НДС выгоднее применять при УСН, следует проанализировать показатели налоговой нагрузки при разных значениях рентабельности продаж и суммы входного НДС.

Если сумма доходов превышает 450 млн руб. (с учетом коэффициента-дефлятора) или средняя численность работников превышает 130 человек, то сервис Сравнение режимов налогообложения укажет пользователю, что УСН при таких показателях не применяется.

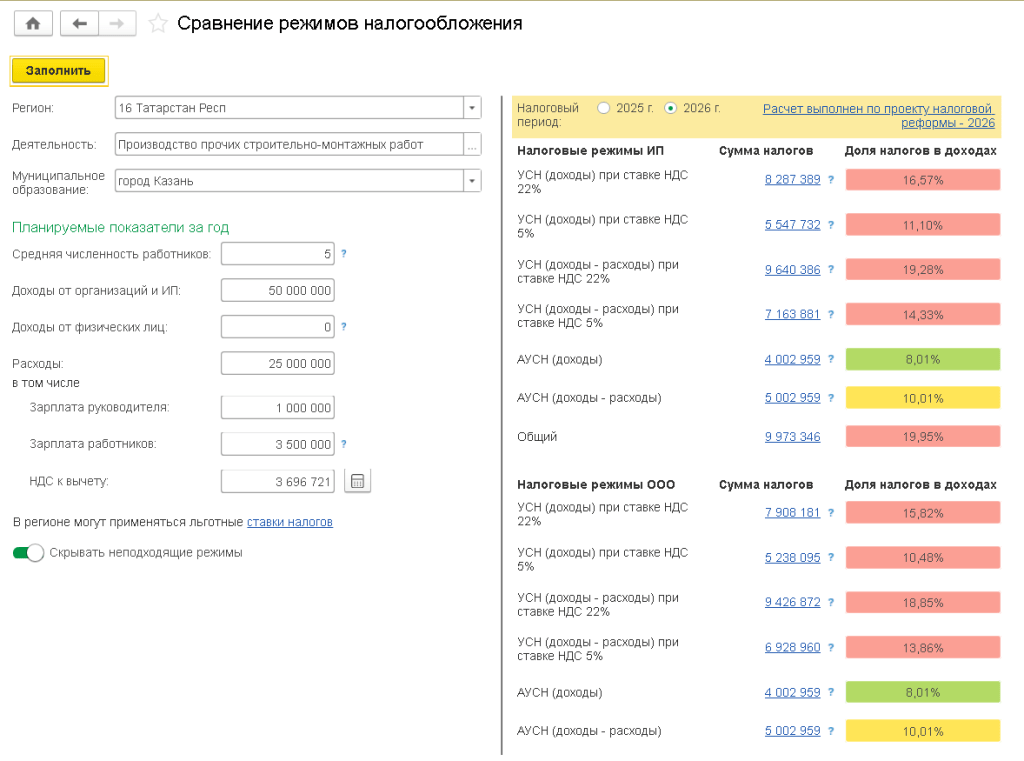

Налоговая нагрузка при АУСН с 2026 года

С 2026 года для организаций и ИП, применяющих АУСН, повышаются страховые взносы. Величина фиксированного страхового взноса на травматизм при АУСН в 2026 году составит 2 959 руб., а для предпринимателей, которые наряду с применением АУСН занимаются частной практикой (осуществляют деятельность нотариусов, адвокатов, медиаторов и др.), введут обязанность по уплате взносов на обязательное пенсионное страхование. При этом общие условия применения этого налогового спецрежима не меняются. В связи с ужесточением налоговой нагрузки для упрощенцев и ИП на патенте с 2026 года в среде малого бизнеса ожидается рост популярности АУСН.

При вводе исходных данных, удовлетворяющих условиям применения АУСН, и при выборе периода расчета за 2026 год сервис Сравнение режимов налогообложения определяет налоговую нагрузку при АУСН как наиболее выгодную (рис. 7).

Рис. 7. Налоговые преимущества применения АУСН с 2026 года

Рис. 7. Налоговые преимущества применения АУСН с 2026 года

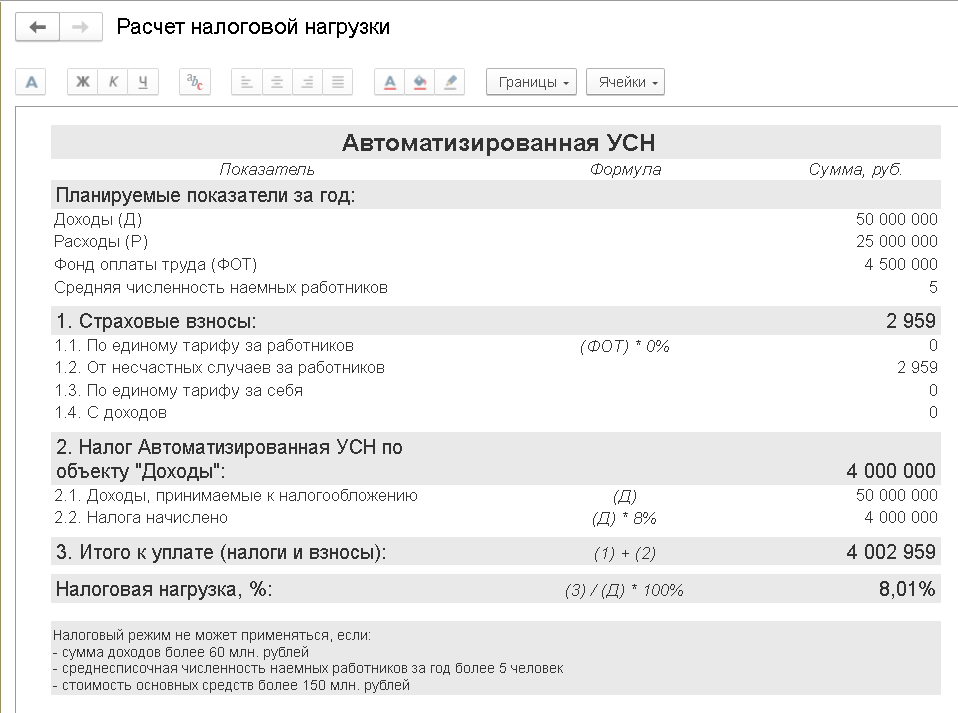

При этом для исходных данных, приведенных на рисунке 7, оптимальным режимом является АУСН с объектом «доходы» (см. расчет на рис. 8).

Рис. 8. Расчет налоговой нагрузки при АУСН «доходы»

Рис. 8. Расчет налоговой нагрузки при АУСН «доходы»

- Что изменится в АУСН с 2026 года: повышение страховых и уплата пенсионных взносов

- Переход на АУСН с 2026 года: кто может перейти, как подать заявление и зачем вам 1С:АУСН

- Отчетность и налоги на АУСН: сколько платить и какие сведения не нужно представлять

-

АУСН в 2026 году: кто может перейти, как применять и что делать со счетами в банках

-

АУСН в 2026 году: как перейти и применять и что делать со счетами в банках

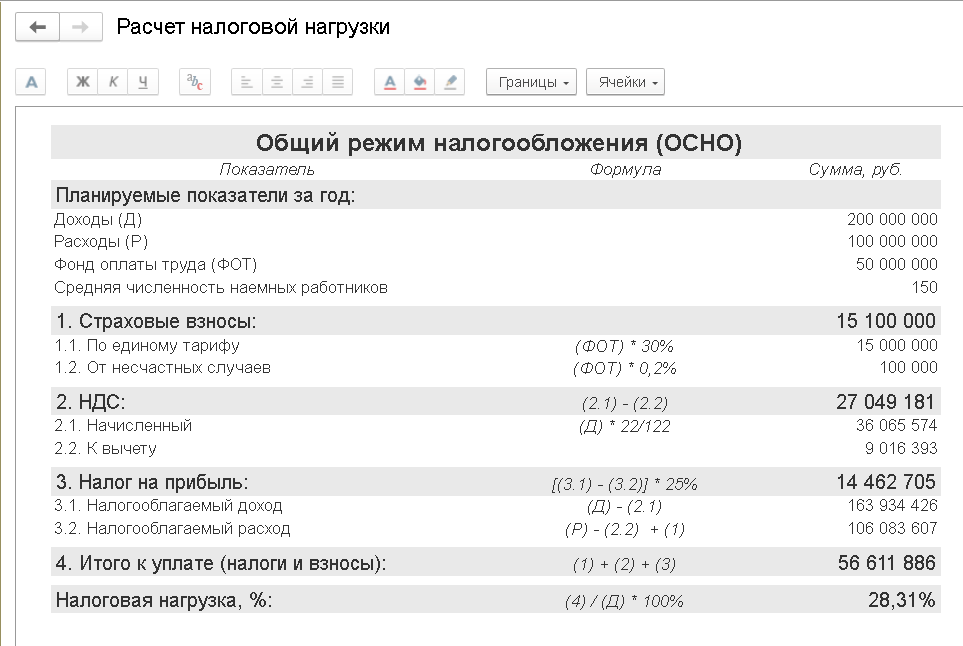

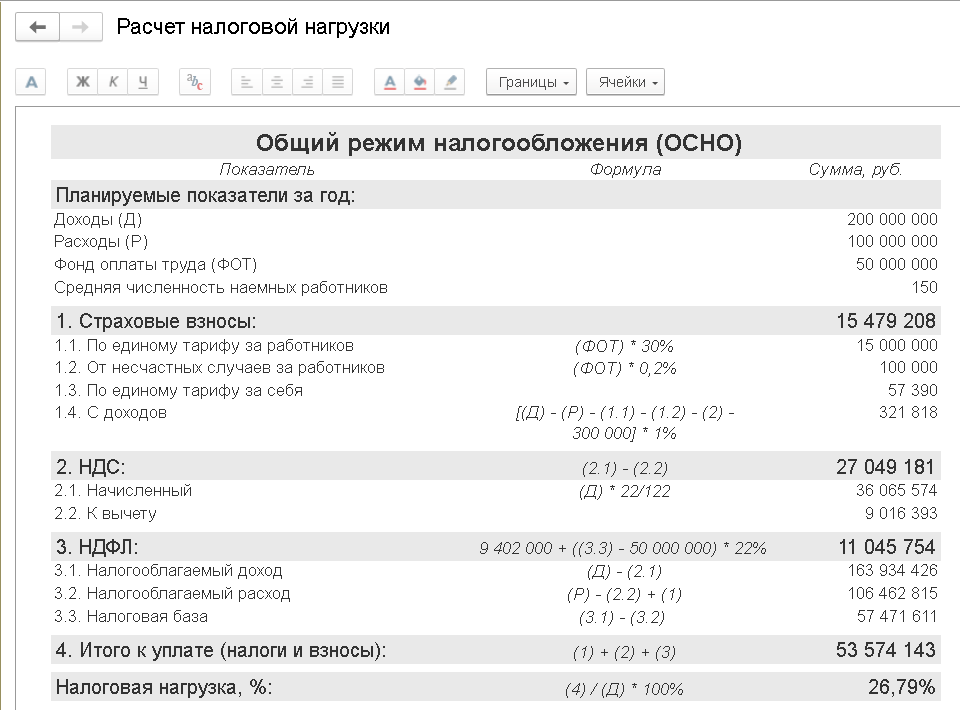

Налоговая нагрузка при ОСНО с 2026 года

При расчете налогов за 2026 год для организаций и ИП на ОСНО калькулятор налоговой нагрузки учитывает повышение ставки НДС до 22% (рис. 9 и 10).

Рис. 9. Расчет налоговой нагрузки для организации на ОСНО

Рис. 9. Расчет налоговой нагрузки для организации на ОСНО

Рис. 10. Расчет налоговой нагрузки для ИП на ОСНО

Рис. 10. Расчет налоговой нагрузки для ИП на ОСНО

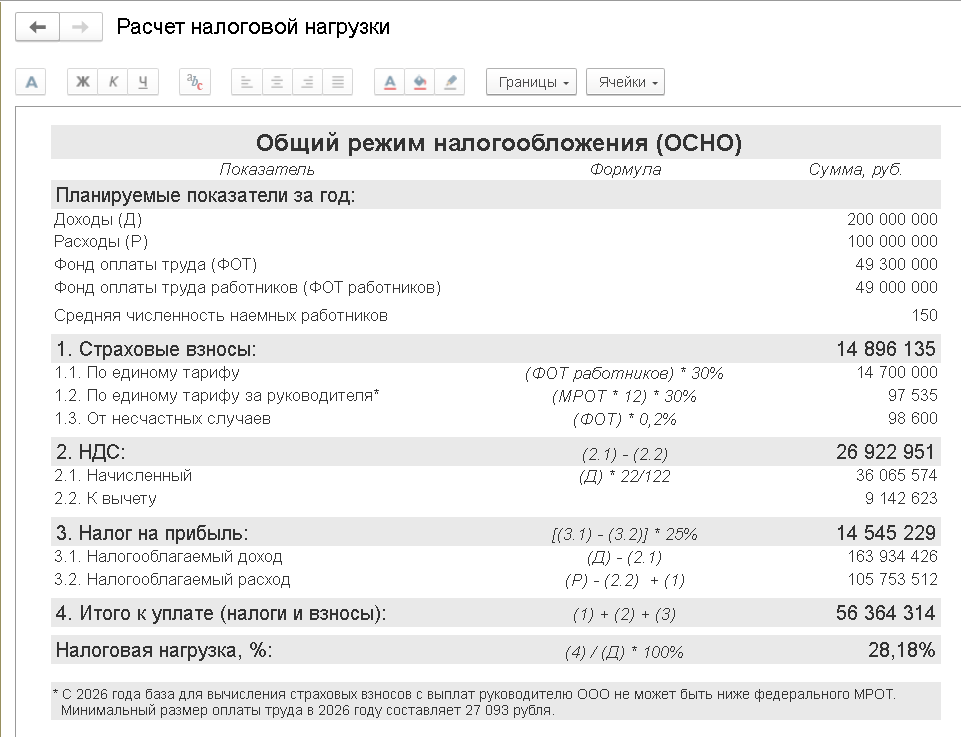

Страховые взносы с зарплаты руководителя с 2026 года

С 2026 года, согласно Закону №425-ФЗ, будет действовать правило:

-

если в течение календарного месяца суммы, начисленные в пользу директора коммерческой организации, составляют меньше федерального МРОТ, то необходимо платить за него взносы с базы, равной МРОТ;

-

если свои полномочия руководитель осуществляет неполный месяц, то база будет определяться пропорционально количеству календарных дней этого месяца.

Таким образом, коммерческие организации, не ведущие деятельность, не смогут сдавать нулевую отчетность. Данное нововведение не касается НКО.

Начиная с версии 3.0.187 «1С:Бухгалтерии 8», при расчете налоговой нагрузки с 2026 года поддержано доначисление базы для расчета страховых взносов за руководителя организации до уровня МРОТ, если зарплата руководителя ниже МРОТ.

В 2026 году федеральный МРОТ составляет 27 093 руб. Соответственно, если в сервисе Сравнение режимов налогообложения указана зарплата руководителя, которая ниже 325 116 руб. (12 мес. х 27 093 руб.), то страховые взносы за руководителя составят 97 535 руб. (325 116 руб. х 30%) (рис. 11). Данный порядок применяется для организаций как на ОСНО, так и на УСН.

Рис. 11. Доначисление страховых взносов с выплат руководителю

Рис. 11. Доначисление страховых взносов с выплат руководителю

Начиная с версии 3.0.187 поддержано доначисление базы для расчета страховых взносов за руководителя до уровня МРОТ с 2026 года, если зарплата руководителя ниже МРОТ.

Как сравнить режимы налогообложения с 2026 года

В материале использованы фото: fizkes / Shutterstock / Fotodom.