В период с 10 марта по 1 июля 2016 года более 40 партнеров фирмы «1С» в 25 городах России при методической поддержке фирмы «1С» проводят очередной семинар-«Заработная плата - 2016: учет, пособия, налоги. Практические примеры в «1С:Зарплата и управление персоналом» http://www.1c.ru/news/events/event.jsp?id=883

Предлагаем вам подборку ответов на вопросы, отзывы слушателей и фоторепортажи с этого семинара.Содержание

- О семинаре «Заработная плата - 2016: учет, пособия, налоги. Практические примеры в «1С:Зарплата и управление персоналом»

- Методическая поддержка участников семинара

- Ответы на вопросы слушателей семинара

- Отзывы слушателей и фоторепортажи с семинаров

- Ближайшие семинары 1С:Консалтинг

- Посмотреть пресс-релизы о прошедших семинарах 1С:Консалтинг

О семинаре «Заработная плата - 2016: учет, пособия, налоги. Практические примеры в «1С:Зарплата и управление персоналом»

С целью оказания методической поддержки пользователям фирма «1С» вместе с региональными партнерами проводит серию семинаров по теме: «Заработная плата - 2016: учет, пособия, налоги. Практические примеры в «1С:Зарплата и управление персоналом» – массовое просветительское мероприятие по единой программе более чем в 40 городах России (http://www.1c.ru/news/events/event.jsp?id=883).

Семинар ориентирован на слушателей, желающих повысить квалификацию по вопросам учета и налогообложения заработной платы. На семинаре сложные вопросы применения законодательства 2016 года представлены на практических примерах с применением программного продукта "1С:Зарплата и управление персоналом 8" (редакция 3.0).

В программе семинара:

- Новое в нормативном регулировании труда и его оплаты;

- Изменения по НДФЛ: сроки исчисления и уплаты, налоговые вычеты, отчетность. Налогообложение отдельных выплат. Перерасчет и возврат НДФЛ;

- Изменения в части исчисления страховых взносов с отдельных выплат: увольнение, оплата проезда в отпуск, компенсации командировочных расходов. Ставки, льготы, особенности уплаты взносов на накопительную часть пенсии, взносов по дополнительным тарифам. Отчетность по страховым взносам: новые сроки, новые формы, особенности формирования показателей;

- Выплаты в пользу иностранных граждан и лиц без гражданства: правовые основы, налогообложение, взносы;

- Пособия по социальному страхованию: изменения, разъяснения, практические аспекты расчета;

- Трудовые и гражданско-правовые отношения. Практика применения гражданско-правовых договоров;

- Практические примеры в "1С:Зарплата и управление персоналом 8";

- Ответы на вопросы слушателей.

Проведение семинаров партнерами продолжается до 1 июля 2016 года. По предварительным итогам, оперативно полученным от партнеров «1С», в регионах семинар посетили уже более 1000 слушателей. По предварительным данным наибольшее количество слушателей в городах России собрали семинары, проведенные фирмами:

ЛВС (Ленинградская область) – 118 чел.;

Гэнадальф (Ростов-на-Дону) – 80 чел.;

Лаборатория Форт Крым (Симферополь) – 50 чел.

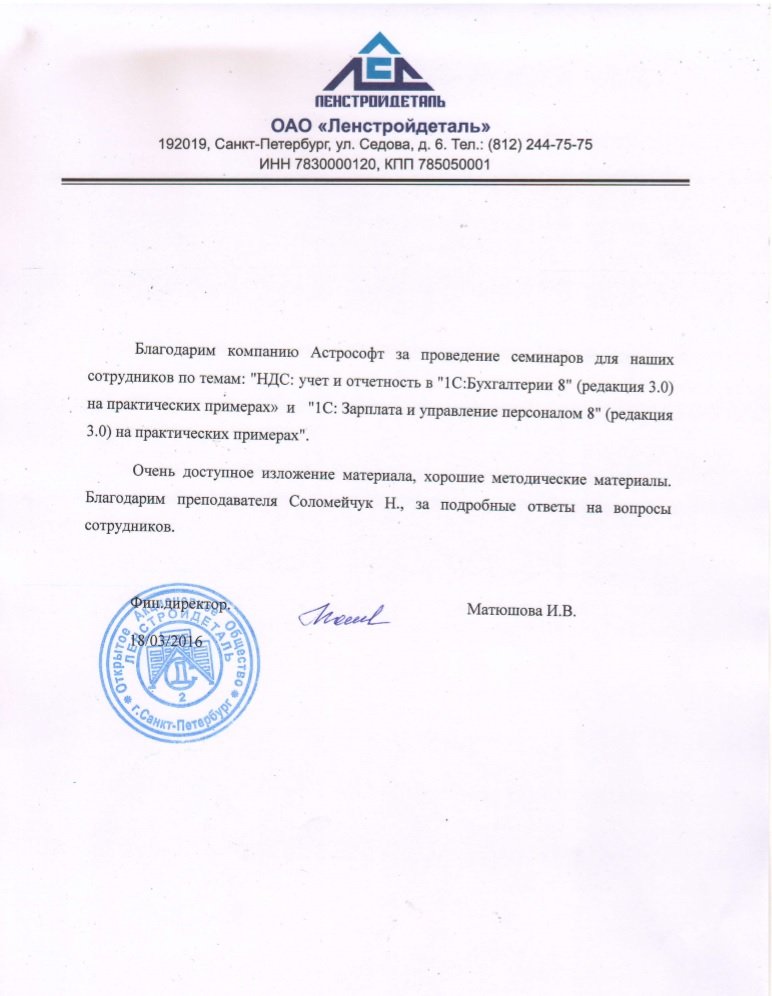

АстроСофт (Санкт-Петербург) – 33 чел.

НПП ЭРИКОС (Екатеринбург) – 30 чел.

Методическая поддержка участников семинара

К семинарам, независимо от того, где они проводятся, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия рассматриваемых вопросов. Всем слушателям семинара предоставляются методические материалы фирмы «1С», в которых отражены материалы выступлений и практические примеры.

|

|

В методическом пособии для слушателей семинара приводится перечень нормативных документов и разъяснений по вопросам нормативного регулирования труда и расчету заработной платы, НДФЛ, социальных пособий, взносов во внебюджетные фонды, которыми следует руководствоваться в 2016 году. Первый раздел пособия посвящен актуальным вопросам нормативного регулирования труда и его оплаты. Во втором разделе рассмотрены изменения в порядке исчисления и уплаты НДФЛ, а также отчетности по НДФЛ, которые произошли с 2016 года. Третий раздел пособия посвящен порядку исчисления и уплаты страховых взносов в государственные внебюджетные фонды в 2016 году. В четвертом разделе пособия представлены вопросы, посвященные выплатам в пользу иностранных граждан и лиц без гражданства Пятый раздел рассматривает изменения в порядке оплаты больничных и пособий в 2016 году. В шестом разделе представлены рекомендации по заключению трудовых договоров и договоров гражданско-правового характера. В седьмом разделе пособия рассматриваются практические примеры расчета зарплаты, социальных пособий, НДФЛ, страховых взносов и др. в редакции 3.0 «1С:Зарплата и управление персоналом 8».

|

Ответы на вопросы слушателей семинара

Как показывает практика, у бухгалтеров вопросов, которые возникают в их повседневной работе, на все эти вопросы можно получить ответы на семинаре «Заработная плата - 2016: учет, пособия, налоги. Практические примеры в «1С:Зарплата и управление персоналом» (http://www.1c.ru/news/events/event.jsp?id=883).

В соответствии с новой редакцией пункта 2 статьи 219 НК РФ социальные налоговые вычеты на лечение и обучение предоставляются налогоплательщику налоговым агентом начиная с месяца, в котором работник обратился за их получением. Таким образом, перерасчет с начала календарного года по указанным вычетам производиться не должен.

Налоговый агент исключительно с заработной платы работника с марта 2016 г. предоставляет социальный вычет. Перерасчет НДФЛ за январь и февраль 2016 г. не производится.

В случае если после обращения налогоплательщика в установленном порядке к налоговому агенту за получением социальных налоговых вычетов на лечение и обучение, налоговый агент удержал налог без учета социальных налоговых вычетов, сумма излишне удержанного после получения письменного заявления работника налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 НК РФ.

Согласно ст.136 ТК РФ «Заработная плата переводится в кредитную организацию, указанную в письменном заявлении работника, с указанием всех необходимых реквизитов, предусмотренных правилами безналичного денежного обращения», таким образом, работник вправе заменить кредитную организацию, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы.

Фактически работник вправе каждый раз менять счет, на который следует перечислять заработную плату за соответствующую половину месяца. Главное, чтобы такое требование было выражено в виде письменного заявления на руководителя организации не позднее, чем за 5-ть рабочих дней до оговоренных в организации дат выплаты заработка.

Важно! Представляется необходимым предупреждать работников, выбравших банковское учреждение, отличное от того, в котором открыт «зарплатный» проект, о следующих негативных последствиях его выбора:

1) оплата возможных дополнительных комиссий будет осуществляться за счет средств самого работника;

2) контроль организации за перечислением заработной платы будет ограничен только списанием средств с ее расчетного счета, а за зачисление средств (по сумме и срокам) непосредственно на счет работника работодатель ответственности нести не будет.

В правах работника указывать в своем заявлении и разные кредитные организации, в которые он будет переводить свою заработную плату. Каких-либо ограничений в данной части ТК РФ не предусматривает.

Невыполнение требований работника, который потребовал перечислять заработную плату или ее отдельную часть на соответствующий счет в банке, рассматривается как прямое нарушение положений трудового законодательства. Это в свою очередь может послужить основанием для привлечения должностных лиц организации и самого юридического лица к оговоренной КоАП РФ административной ответственности.

В качестве ответа на этот вопрос можно рассмотреть пример, приведенный в методическом пособии к семинару.

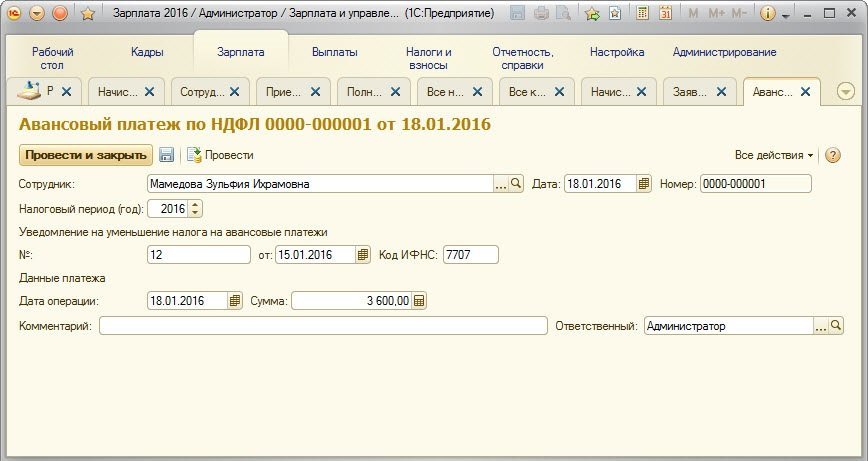

18 января 2016 года на работу в ЗАО «Прогресс» была принята на работу на 0,5 ставки уборщицы цеха гражданка Узбекистана Мамедова Зульфия Ихрамовна, временно пребывающая на территории РФ. Условия труда – пятидневная рабочая неделя, оплата за полностью отработанное время – 4000 руб., ежемесячная премия 10%. Право на работу в РФ подтверждено патентом, выданным сроком на 3 месяца, сумма уплаченного согласно патенту авансового платежа по НДФЛ за 2016 год составила 3600 руб.

Уведомление об уплате авансового платежа по НДФЛ, выданное налоговым органом, предоставлено в бухгалтерию организации при оформлении приема на работу.

В описанном выше случае сотрудница имеет право на зачет авансовых платежей по НДФЛ, уплаченных при получении патента.

В программе уплата авансовых платежей сотрудницей фиксируется документом «Авансовый платеж по НДФЛ» (рис. 1).

Рис. 1

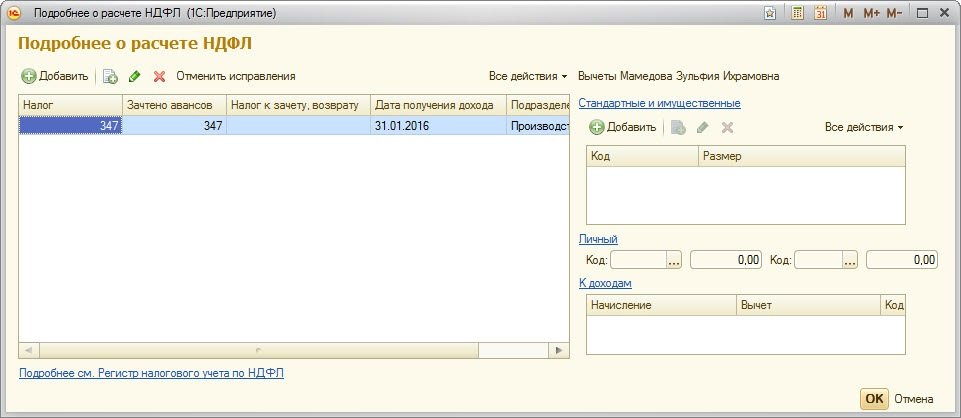

В результате расчета зарплаты сотруднице будет исчислен НДФЛ с заработка и автоматически зачтена сумма авансового платежа по НДФЛ (рис. 2)

Рис. 2

Как видно из приведенной на рис. 2 формы, в указанном случае налог должен быть исчислен, в отличие от случая предоставления вычетов. Однако удержание НДФЛ из зарплаты сотрудника-иностранца не производится, а производится зачет ранее уплаченного аванса по налогу.

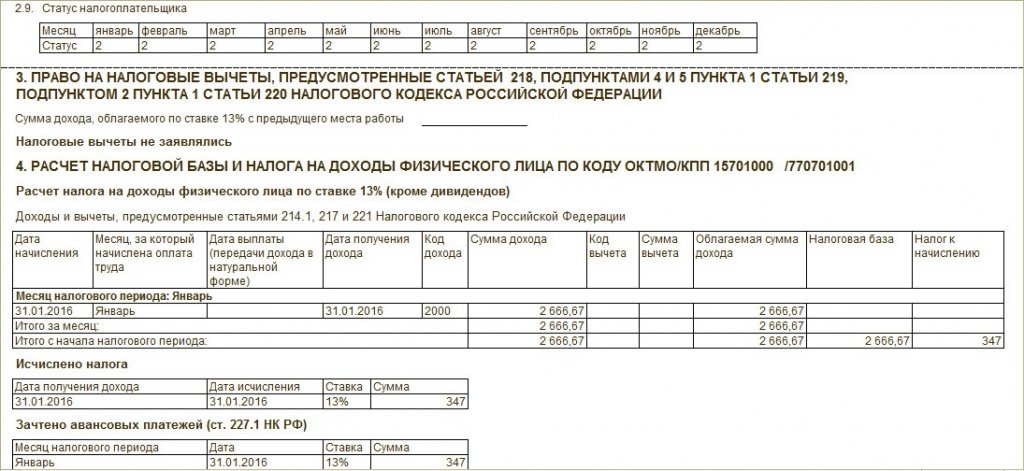

Регистр налогового учета по НДФЛ будет выглядеть следующим образом (рис. 3).

Рис. 3

Доходы по служебным командировкам с 2016 года признаются по последнему дню месяца, в котором был утвержден авансовый отчет после возвращения работника из командировки. Таковы положения подпункта 6 пункта 1 статьи 223 НК РФ. До 2016 года такого рода доходы признавались для целей исчисления НДФЛ по дате утверждения авансового отчета, на что неоднократно указывалось в разъяснениях Минфина России.

Таким образом, при наличии «сверхнормативных» суточных НДФЛ должен исчисляться на последнюю дату месяца, в котором работнику был утвержден авансовый отчет. Удержание же налога необходимо производить в ближайшую календарную дату, в которой работнику будет выплачен доход в денежной форме.

Пример.

Предположим, что работнику организации 25 января 2016 г. утвержден авансовый отчет по возвращении из служебной командировки. При этом согласно принятым в организации решениям суточные подлежат выплате в размере 1500 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации.

Всего суточные подлежат выплате за 10 календарных дней, и сумма такой выплаты составит 15000 руб. (1500 руб. х 10 календарных дней командировки).

Согласно положениям п.3 ст.217 НК РФ суточные при командировках по территории России не облагаются НДФЛ в пределах до 700 руб. за каждый день. Всего по итогам рассматриваемой командировки доход, который облагается НДФЛ, в части суточных составит 8000 руб. ((1500 руб. – 700 руб.) х 10 календарных дней командировки).

По состоянию на 25.01.2016 г. доходы работника для целей НДФЛ признаваться не должны, и в регистре учета по налогу доход не отражается.

Доход в размере 8000 руб. по новым правилам должен быть признан для обложения НДФЛ датой 31 января 2016 г., и в указанную дату должен быть исчислен налог.

Удержание НДФЛ со сверхнормативных суточных должен быть произведен в ближайшую дату, когда работнику будут выплачены доходы в денежной форме. Предположим, что 5 февраля 2016 г. организация выплачивала заработную плату работникам за январь. Именно в эту дату необходимо удержать НДФЛ не только с заработной платы данного лица, но также и со сверхнормативных суточных. Перечисление налога (в том числе исчисленного со сверхнормативных суточных) необходимо произвести 5 февраля 2016 г. или на следующий день (с учетом переноса 6 февраля на ближайший рабочий день, - 8 февраля 2016 г.).

Да. Организация обязана пересчитать ранее назначенное ежемесячное пособие по уходу за ребенком, что может повлечь за собой увеличение пособия вплоть до нового максимального размера. В письме ФСС России от 14 июля 2014 г. № 17-03-14/06-7836 указано, что отпуск по уходу за ребенком сотрудница может прервать, а при его возобновлении ежемесячное пособие по уходу за ребенком должно быть назначено вновь. Рассмотрим подробно эту ситуацию на цифровом примере.

Пример

Предположим, что сотруднице с 15 октября 2015 г. был предоставлен отпуск по уходу за ребенком до достижения им возраста трех лет. Исчисление пособия производилось в следующем порядке:

1) сумма заработка за 2013 и 2014 г.г., предшествующие 2015 г., - 1150400 руб.;

2) количество календарных дней за 2013 и 2014 г.г., учитываемых при исчислении пособия по материнству, - 550 календарных дней;

3) величина фактического среднего дневного заработка для расчета пособия по уходу за ребенком – 2091 руб. 64 коп. (1150400 руб. / 550 календарных дней);

4) максимальная величина среднего дневного заработка для расчета пособия по материнству – 1632 руб. 88 коп. ((568000 руб. + 624000 руб.) / 730);

5) величина среднего дневного заработка, принимаемая для расчета пособия по уходу за ребенком (п.3, но не более чем п.4), - 1632 руб. 88 коп.;

6) сумма ежемесячного пособия по уходу за ребенком – 19855 руб. 82 коп. ((1632 руб. 88 коп. х 30,4) х 40 %).

В данном размере сотрудница получает пособие ежемесячно (из расчета за полный месяц нахождения в отпуске по уходу за ребенком).

Далее, 11 января 2016 г. сотрудница вышла на работу, прервав отпуск по уходу за ребенком. Отработав неделю, с 16 января 2016 г. сотрудница вновь потребовала оформить отпуск по уходу за ребенком до достижения им возраста 3-х лет и назначить пособие. В данном случае администрация должна потребовать новый комплект документов для оформления отпуска и назначения ежемесячного пособия по уходу за ребенком.

Исчисление пособия должно производиться в первую очередь за два календарных года, предшествующих 2016 году, а именно за 2014 и 2015 г.г. При этом сотрудница вправе заменить 2015 г. на 2013 г., и в данном случае расчетный период составят 2013 и 2014 г.г.

В случае замены лет расчетного периода исчисление пособия должно быть произведено в следующем порядке:

1) сумма заработка за 2013 и 2014 г.г. - 1150400 руб.;

2) количество календарных дней за 2013 и 2014 г.г., учитываемых при исчислении пособия по материнству, - 550 календарных дней;

3) величина фактического среднего дневного заработка для расчета пособия по уходу за ребенком – 2091 руб. 64 коп. (1150400 руб. / 550 календарных дней);

4) максимальная величина среднего дневного заработка для расчета пособия по материнству, которая согласно п.3.3 ст.14 Федерального закона 255-ФЗ определяется исходя из предельных баз для начисления страховых взносов, приходящихся на два календарных года, предшествующих году наступления отпуска по уходу за ребенком – 1772 руб. 60 коп. ((624000 руб. + 670000 руб.) / 730), где 624000 руб. – величина предельной базы для начисления страховых взносов в ФСС России в 2014 году, 670000 руб. – величина предельной базы для начисления страховых взносов в ФСС России в 2015 году;

5) величина среднего дневного заработка, принимаемая для расчета пособия по уходу за ребенком (п.3, но не более чем п.4), - 1772 руб. 60 коп.;

6) сумма ежемесячного пособия по уходу за ребенком – 21554 руб. 82 коп. ((1772 руб. 60 коп. х 30,4) х 40 %).

Отзывы слушателей и фоторепортажи с семинаров

Отзывы слушателей и фоторепортажи с семинаров

Гэндальф (Ростов-на-Дону) – 80 чел.

|

|

Бухгалтер ООО «БанкетХолл» Молошникова Ирина Викторовна: «Все понравилось, все узнала. Пришла ради темы «6-НДФЛ». Информация полезная, хотя еще не до конца во всем разобралась. Интересует, как именно в программе оформлять новую форму. Выступающие – ну очень хорошо рассказывают! Говорят от себя и разбираются в своем вопросе. По организации мероприятия – тоже все хорошо. Я просто в первый раз, никогда раньше на ваших мероприятиях не была, как-то не попадали, но теперь, конечно, планирую их посещать!»

Бухгалтер ЗАО «Меринос» Коваль Ирина Петровна: «Впечатления о мероприятии – хорошие! Пришла, конечно, ради 6-НДФЛ. Провели мероприятие хорошо, молодцы!»

Бухгалтер ООО «Дон-Энергосервис» Иванова Галина Владимировна: «Мероприятие оставляет позитивное впечатление. Это ведь нужная информация, которая вовремя к нам поступает. Сегодня пришла узнать и про зарплату, и про 6-НДФЛ, и в принципе услышать что-то новенькое. Выступающие отличные! Всегда на высоком уровне. Организация хорошая»

Бухгалтер ООО «Шолоховский хлебокомбинат» Полушкин Сергей Викторович:

«Очень полезно. Много новой информации. Ответы на все вопросы получил. Выступающие понравились. Каткова Ю. очень доходчиво объясняет. Организация, как обычно, на высоте! Бывал и раньше на ваших мероприятиях – всегда нравится»

Бухгалтер ООО «Хлебокомбинат Шахтинский» Амельченко Наталья Владимировна: «Очень хорошо! Семинар понравился. Больше всего интересовало, как работать с 6-НДФЛ в программе. Выступающие все объяснили. Спасибо вам большое!»

Бухгалтер РООПРНОиНРФ (Обком профсоюзов образования и наук) Варина Анастасия Александровна: «Мне позвонили и пригласили на семинар. Тема сразу заинтересовала. Впечатления сегодня позитивные, семинар помог разобраться с новой темой – 6-НДФЛ. На все мои вопросы ответили. Все замечательно, удобно и хорошо!»

Бухгалтер ООО «Т.Д. Мидитекс» Доманова Наталья Николаевна: «Семинар оставил положительные впечатления: лекторы дали достаточно новой информации, чтобы разобраться, что такое форма 6-НДФЛ. Организация мероприятия – на 5 баллов»

Лаборатория Форт Крым (Симферополь, Феодосия) – 50 чел.

|

|

Актив плюс (Красноярск) – 5 чел.

|

|

АРМ-плюс (Якутск) – 10 чел.

|

|

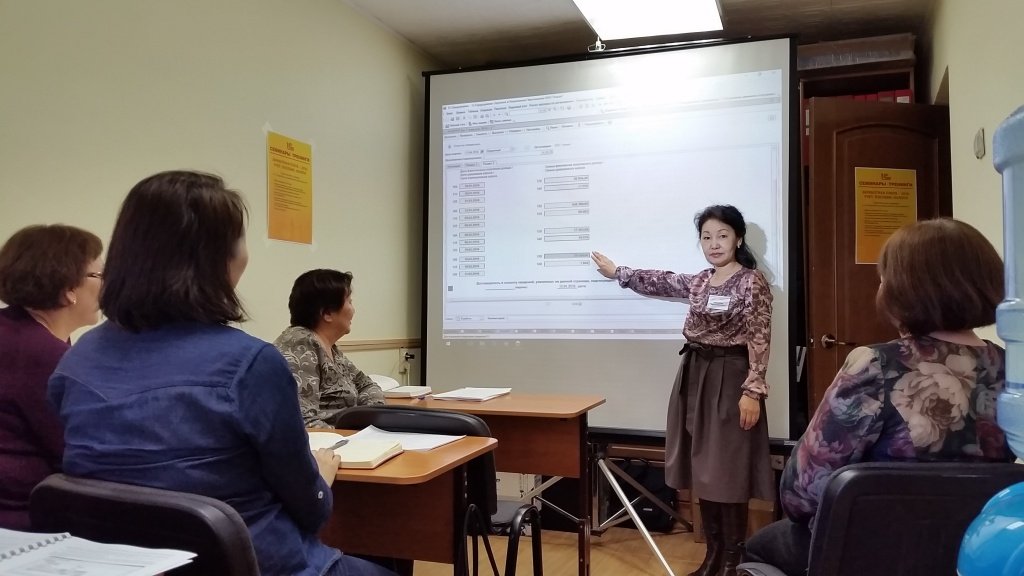

АстроСофт (Санкт-Петербург) – 33 чел.

|

Бизнес Архитектор (Пенза) – 20 чел.

|

|

БИТ Автоматизация Бизнеса (Москва) – 15 чел.

|

|

Группа компаний «СофтБаланс» (Санкт-Петербург) – 5 чел.

|

Бухгалтер ООО «ОЗОН» Мальцева Инна: «Тренинг очень понравился, вопросы очень актуальные, спасибо за подробный разбор 6-НДФЛ».

Цыбенкова Евгения Викторовна, ООО «ОЗОН»: «Полезная информация, тренинг прошел на одном дыхании, рассмотрено много важных вопросов».

ЧОУ ДПО «Учебный центр» (Абакан) – 14 чел.

|

|

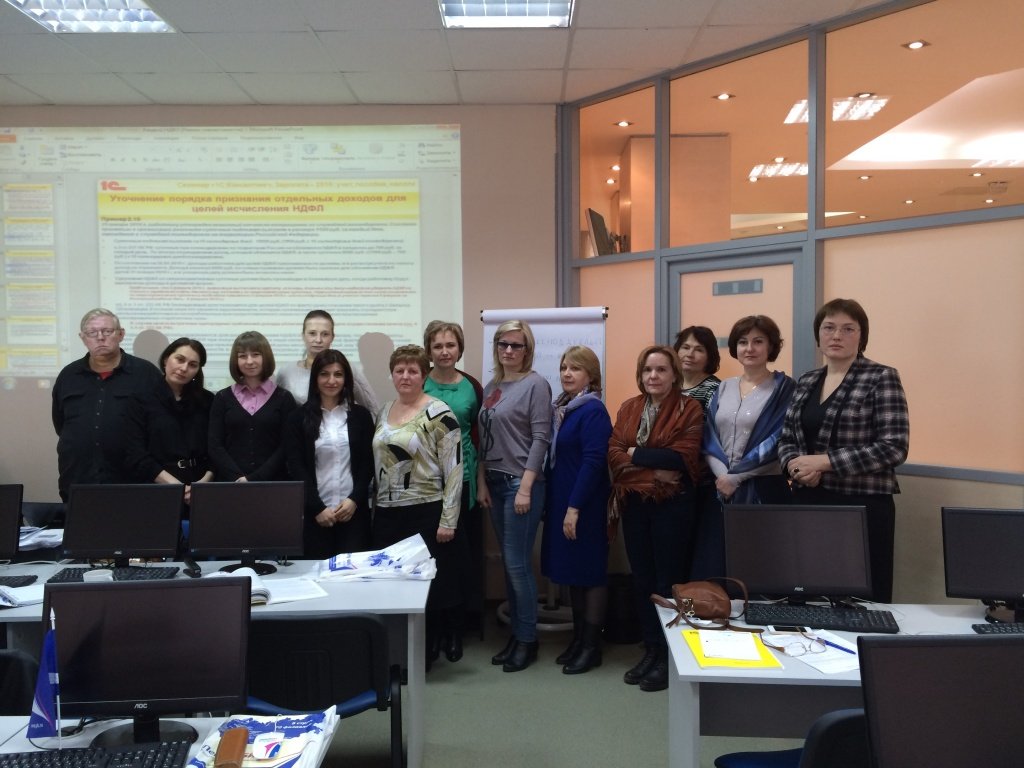

НПП ЭРИКОС (Екатеринбург) – 30 чел.

|

|

Ближайшие семинары 1С:Консалтинг

- 10 мая – 1 декабря 2016 «Изменения в бюджетной классификации, учете и отчетности государственных и муниципальных учреждений в 2016 году. Практические примеры в "1С:Бухгалтерии государственного учреждения 8»

- 15 февраля по 1 июля 2016 «Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2016 году с применением зарплатных решений 1С»

- 10 декабря 2015 по 15 января 2016 «Новое в Учетной политике государственных и муниципальных учреждений в связи с изменениями законодательства. Применение "1С:Бухгалтерии государственного учреждения 8»

Посмотреть пресс-релизы о прошедших семинарах 1С:Консалтинг

- Учет и налогообложение зарплаты в госучреждениях в 2016 году с применением зарплатных решений "1С": ответы на вопросы слушателей семинара «1С:Консалтинг»

- Изменения в бюджетной классификации, учете и отчетности государственных и муниципальных учреждений в 2016 году. Практические примеры в «1С:Бухгалтерии государственного учреждения 8»

- Отчетность государственных и муниципальных учреждений за 2015 год с применением "1С:Бухгалтерии государственного учреждения 8"

- Учет и налогообложение зарплаты в госучреждениях в 2015 году с применением зарплатных решений "1С": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Учетная политика госучреждений с применением "1С:Бухгалтерии государственного учреждения 8"

- Налогообложение государственных и муниципальных учреждений. Налоговый учет в "1С:Бухгалтерии государственного учреждения 8"