Эксперты «1С» рассказывают о настройке организации, применяющей АУСН, на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Автоматизированная УСН

Специальный режим налогообложения АУСН введен с 1 июля 2022 года по 31 декабря 2027 года Федеральным законом от 25.02.2022 №17-ФЗ. С 1 января 2025 года применять АУСН вправе организации и ИП, которые состоят на учете в ИФНС в регионе, который включен в эксперимент. При этом АУСН нельзя совмещать с другими режимами налогообложения. Список организаций, которые не вправе применять специальный налоговый режим, представлен в п.2 ст.3 Закона №17.

Согласно ст.4 Закона №17-ФЗ, налогоплательщик может применять АУСН со следующего календарного года, подав уведомление в налоговый орган не позднее 31 декабря предшествующего года. Исключение составляют вновь созданные организации и ИП, которые могут перейти на АУСН с даты постановки на налоговый учет. Также организации и ИП, применяющие УСН, и ИП, применяющие специальный налоговый режим Налог на профессиональный доход (НПД), вправе перейти на АУСН со следующего календарного месяца.

При использовании АУСН работникам компании предоставляются стандартные и профессиональнее вычеты, но не предоставляются социальные и имущественные вычеты. Также предусмотрены отдельные коды видов доходов и видов вычетов НДФЛ, утв. приказом ФНС России от 07.06.2022 №ЕД-7-11/473@, в ред. письма ФНС России от 26.11.2025 №БС-4-11/10609@.

❗ Виды доходов, не облагаемые страховыми взносами, также утверждены Приказом №ЕД-7-11/473@. Однако такие организации также продолжают учитывать доходы, облагаемые страховыми взносами в соответствии со ст.420 НК РФ и не облагаемые в соответствии со ст.422 НК РФ.

Расчет, удержание и уплата НДФЛ с вознаграждений сотрудников осуществляются уполномоченными кредитными организациями, в которых организация и ИП на АУСН открыла расчетный счет и передала соответствующие полномочия (ст.17 Закона №17-ФЗ). Также организация может самостоятельно передавать через личный кабинет налогоплательщика сведения о суммах и видах выплаченных доходов и налоговых вычетов в ФНС. Обязанность передачи сведений через личный кабинет возникает в случае выплаты доходов без соблюдения порядка, предусмотренного ч.6 ст.17 Закона №17-ФЗ (ч.9 ст.17 Закона №17-ФЗ).

Особенности расчета страховых взносов для организаций и ИП на АУСН перечислены в ст.18 Закона №17-ФЗ. Ставка страховых взносов по единому тарифу для организации, применяющей АУСН, составляет 0%. Исчисление и уплата страховых взносов не производятся, в том числе за директора коммерческой организации, не получающего заработную плату (письмо ФНС России от 15.01.2026 № БС-4-11/117@).

Однако такие организации и ИП обязаны уплачивать страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) в фиксированном размере, который подлежит ежегодной индексации и устанавливается на год (ст.22 Федерального закона от 24.07.1998 №125-ФЗ).

С 1 января 2026 года ежемесячный размер взносов на травматизм составляет 2 959 руб. (постановление Правительства РФ от 01.11.2025 №1729). Взносы на НС и ПЗ необходимо уплачивать не позднее 15-го числа каждого месяца в размере 1/12 от утвержденной суммы на год (247,50 руб./мес.), п.4 ст.22 Закона №125-ФЗ.

Также отсутствует обязанность по представлению регламентированных отчетов (ч.1.1, 2 ст.18 Закона №17-ФЗ):

-

Сведений о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ (Раздел 2 формы ЕФС-1), утв. приказом СФР от 17.11.2025 №1462;

-

Персонифицированные сведения о физических лицах, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@;

-

Расчет по страховым взносам, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ (в ред. приказа ФНС России от 04.02.2026 № ЕД-1-11/67@);

-

Расчет 6-НДФЛ, утв. приказом ФНС России от 09.01.2024 № ЕД-7-11/1@.

При наличии работников страхователи обязаны представлять в СФР:

-

Сведения о трудовой деятельности (подраздел 1.1. Раздела 1 формы ЕФС-1), утв. Приказом №1462;

-

Сведения о страховом стаже (подраздел 1.2. Раздела 1 формы ЕФС-1), утв. Приказом №1462.

Настройка организации на АУСН в программе «1С:Зарплата и управление персоналом 8» ред. 3

Учет и отчетность по страховым взносам

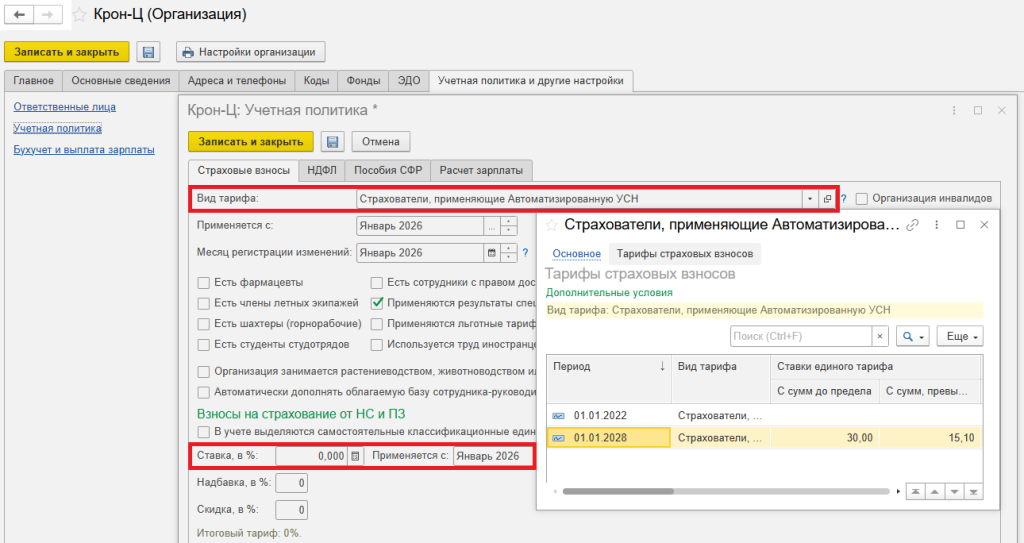

В программе «1С:Зарплата и управление персоналом 8» ред. 3 в настройках учетной политики организации (раздел Настройка – Предприятие – Организация – Учетная политика и другие настройки – Учетная политика – Страховые взносы) предусмотрена возможность выбора вида тарифа страховых взносов Страхователи, применяющие Автоматизированную УСН и месяца, с которого действует новый тариф.

Тариф для АУСН добавлен с 1 июля 2022 года и предусматривает нулевую ставку по всем взносам на ОПС, ОМС и ОСС (рис. 1).

Рис. 1. Установка тарифа страховых взносов в программе «1С:Зарплата и управление персоналом» ред. 3

Рис. 1. Установка тарифа страховых взносов в программе «1С:Зарплата и управление персоналом» ред. 3

Также необходимо указать ставку взносов на страхование от НС и ПЗ – 0% и месяца начала применения в одноименном поле (рис. 1).

❗ Льготный тариф страховых взносов Страхователи, применяющие Автоматизированную УСН действует до 31 декабря 2027 года. С 1 января 2028 года при его использовании по умолчанию будут учитываться ставки единого тарифа в размерах 30% и 15,1%.

После записи изменений при начислении зарплаты за месяц в документе Начисление зарплаты и взносов (раздел Зарплата) расчет страховых взносов на вкладке Взносы будет пустым. Также суммы вознаграждений работников по умолчанию не отображаются в регламентированных отчетах (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать). При этом будет заполнена Карточка учета по страховым взносам (раздел Налоги и взносы – Отчеты по налогам и взносам – Страховые взносы).

Учет и отчетность по НДФЛ

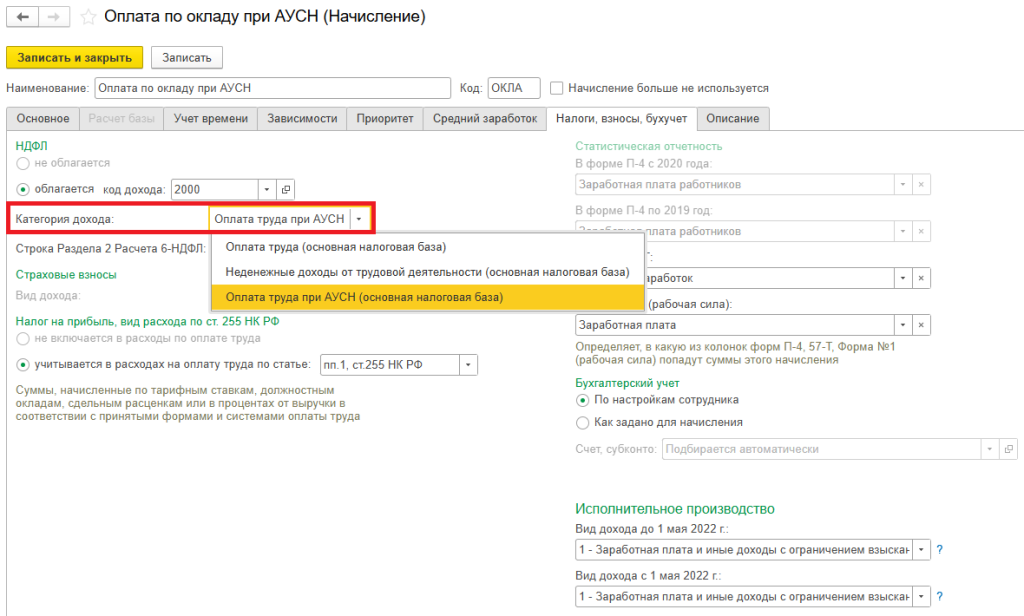

В справочнике Начисления (раздел Настройка) в карточке начислений, связанных с оплатой труда и прочими доходами, а также районными коэффициентами и серверными надбавками на вкладке Налоги, взносы, бухучет для начислений, облагаемых НДФЛ, предусмотрена возможность выбора категории дохода Оплата труда при АУСН (основная налоговая база), Прочие доходы при АУСН (основная налоговая база) и Районные, северные надбавки при АУСН.

Рис. 2. Выбор категории дохода в карточке начисления в программе «1С:Зарплата и управление персоналом» ред. 3

Рис. 2. Выбор категории дохода в карточке начисления в программе «1С:Зарплата и управление персоналом» ред. 3

После записи изменений при начислении зарплаты за месяц в документе Начисление зарплаты и взносов (раздел Зарплата) автоматически производится исчисление НДФЛ. Суммы вознаграждений работников и налог по начислениям с категории дохода Оплата труда при АУСН (основная налоговая база), Прочие доходы при АУСН (основная налоговая база) и Районные, северные надбавки при АУСН по умолчанию не отображаются в регламентированных отчетах (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать).

При этом будут заполнены Справка о доходах и суммах физического лица (раздел Отчетность, справки – Справки сотрудникам – Справки о доходах (2-НДФЛ) для сотрудников) и Регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам - НДФЛ) по дате получения дохода.

❗ Согласно ч.4 ст.6 Закона №17-ФЗ, выбор категории дохода для натурального дохода в программе «1С:Зарплата и управление персоналом» ред. 3 не предусмотрен, поскольку налогоплательщики на АУСН не могут учитывать расходы в натуральной форме в учете по НДФЛ.

Особенности настройки начислений при использовании тарифа АУСН

Если в информационной базе ведется учет только организации с тарифом АУСН, то для использования таких начислений пользователю следует вручную изменить категорию дохода (раздел Настройка – Начисления – Районный коэффициент – Налоги, взносы, бухучет – НДФЛ) на относящуюся к АУСН, например Оплата труда при АУСН (основная налоговая база), рис. 2.

Также необходимо проверить и изменить категорию дохода (например, на Оплата труда при АУСН (основная налоговая база)), для других используемых начислений, например Оплата по окладу.

Если организация потеряет право на применение специального тарифа АУСН или если в информационной базе в дальнейшем будет вестись многофирменный учет, где будут организации на АУСН и не АУСН, то для корректного ведения учета и отображения в регламентированных отчетах (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать) в справочнике Начисления (раздел Настройка) необходимо создать новый комплект начислений с категорией дохода по НДФЛ, не относящейся к АУСН.

Если организация получило право на применение специального тарифа АУСН с 2026 года, то работающим сотрудникам придется также изменить состав плановых начислений. Назначить новое плановое начисление сотруднику (например, Оплата по окладу) с категорией дохода по НДФЛ Оплата труда при АУСН (основная налоговая база) и прекратить ранее действующие начисление с категорией Оплата труда (основная налоговая база) можно с помощью документов-изменений в журнале Изменение оплаты сотрудников (раздел Зарплата).

Начисления РК и СН при использовании тарифа АУСН

Начиная с версий 3.1.34.228 и 3.1.37.14 в программу добавлена возможность автоматического создания второго комплекта начислений Районный коэффициент и Северная надбавка (раздел Настройка – Начисления) для организации, применяющей АУСН:

-

при обновлении программы на версии 3.1.34.228 и 3.1.37.14 и выше, если в информационной базе есть организация на АУСН, в которой включено использование РК и СН (раздел Настройка – Предприятие – Организация – Основные сведения);

-

при изменении ранее действующего тарифа страховых взносов на Страхователи, применяющие Автоматизированную УСН (раздел Настройка – Предприятие – Организация – Учетная политика и другие настройки – Учетная политика – Страховые взносы);

-

при создании новой организации на АУСН (раздел Настройка – Предприятие – Организация), в которой включено использование РК и СН.

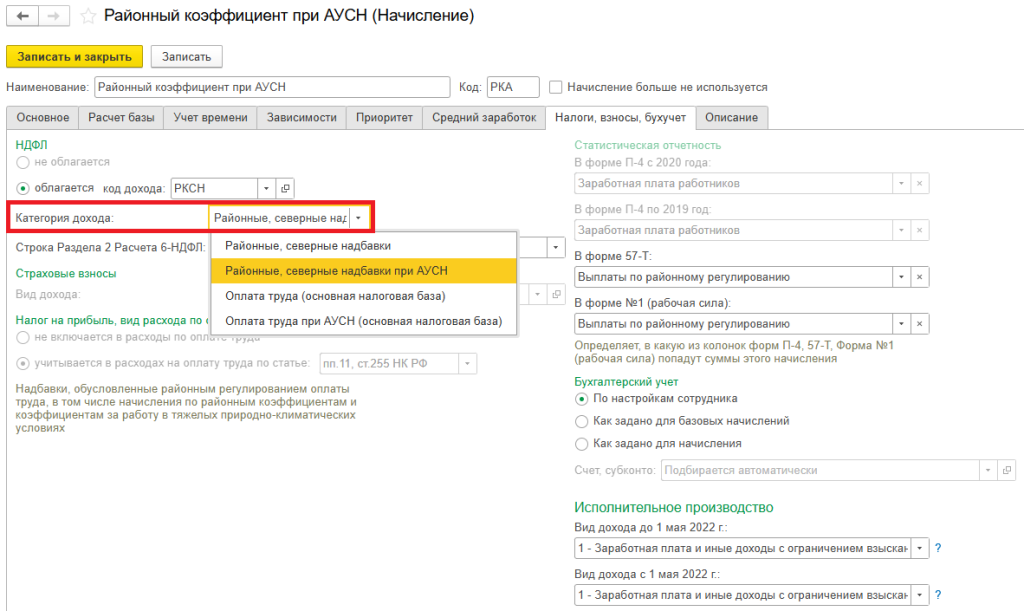

❗ Для начислений РК и СН для АУСН и не для АУСН предусмотрены одни и те же наименования и настройки. Отличие только в категории дохода (раздел Настройка – Начисления – Районный коэффициент – Налоги, взносы, бухучет – НДФЛ). При необходимости наименование начисления можно уточнить (рис. 3).

Рис. 3. Начисление РК для организации на АУСН в программе «1С:Зарплата и управление персоналом» ред. 3

Рис. 3. Начисление РК для организации на АУСН в программе «1С:Зарплата и управление персоналом» ред. 3

Если организация, в которой начисляются РК и СН, перешла на новый налоговый режим АУСН или, наоборот, потеряла право на применение этого тарифа, то при оформлении кадровых документов (раздел Кадры – Все кадровые документы) или документов-изменений оплаты труда (раздел Зарплата – Изменение оплаты труда) для регистрации изменения состава начислений сотрудников программа автоматически назначит новые начисления РК и СН с категорией дохода по НДФЛ, соответствующей новому тарифу организации, и прекратит действие ранее установленных начислений сотрудника.

«Выстреливающие» начисления при использовании тарифа АУСН

«Выстреливающие» начисления (раздел Настройка) не назначаются в плановом порядке сотруднику, а начисляются программой автоматически, если введено значение показателя или вид времени. В карточке таких начислений (раздел Настройка) установлено выполнение:

-

Только если время приходится на праздничные дни;

-

Только если введен вид учета времени;

-

Только если введено значение показателя.

Речь идет, например, о следующих начислениях:

-

Доплата за работу в ночное время;

-

Доплата за работу в праздничные дни (ночное время);

-

Оплата работы в праздничные и выходные дни без повышенной оплаты;

-

Оплата работы в праздничные и выходные дни;

-

Доплата за работу в праздничные дни (дневное время);

-

Доплата за работу в праздничные дни (вечернее время).

В отношении таких «выстреливающих» начислений (раздел Настройка) в программе предусмотрен следующий механизм:

-

если в месяце регистрации документа окончательного расчета (Начисление зарплаты и взносов или Увольнение (раздел Зарплата)) по выбранной организации установлен тариф страховых взносов Страхователи, применяющие Автоматизированную УСН, то для расчета будет использовано начисление, в котором указана категория дохода для АУСН, например Оплата труда при АУСН (основная налоговая база);

-

если по выбранной организации установлен любой другой тариф страховых взносов, то для расчета будет использовано начисление с другой категорией дохода по НДФЛ, не относящейся к АУСН.

Так, если в информационной базе ведется учет организации на АУСН и организации не АУСН или если организация приобрела или потеряла право на применение этого тарифа, то в списке начислений (раздел Настройка) потребуется описать второй комплект «выстреливающих» начислений, отличающихся категорией дохода по НДФЛ.

Аналитический отчет

Для анализа и передачи сведений о выплатах, произведенных работникам, в уполномоченную кредитную организацию в программе предусмотрен отчет Выплаты сотрудникам при использовании АУСН (раздел Налоги и взносы – Отчеты по налогам и взносам – См. также).

В материале использованы фото: Moon Safari / Shutterstock / Fotodom.