В «1С:Бухгалтерии государственного учреждения 8» для каждого из видов оказанных услуг предусмотрено формирование и автоматическое заполнение по данным учета справок об оплате услуг. Эксперты 1С рассказывают о формировании в программе справок об оплате услуг для социального вычета по НДФЛ.

Социальные налоговые вычеты по НДФЛ

Социальные налоговые вычеты предусмотрены статьей 219 НК РФ. В соответствии со статьей 221.1 НК РФ с 1 января 2024 года налогоплательщики могут получить в упрощенном порядке следующие социальные налоговые вычеты по расходам:

- на оплату обучения, медицинских и физкультурно-оздоровительных услуг;

- уплату страховых взносов по договорам добровольного медицинского страхования, добровольного пенсионного страхования и добровольного страхования жизни;

- уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения.

Кроме расходов на услуги, оказанные налогоплательщику, в целях получения социальных вычетов также учитываются расходы на оплату услуг, оказанных другим физическим лицам. Например, социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее (приказ ФНС России от 18.10.2023 №ЕД-7-11/755@):

- собственное обучение любой формы обучения (очная, вечерняя, заочная, иная);

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения; обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящихся ему полнородными (т.е. имеющих с ним общих отца и мать) либо неполнородными (т.е. имеющих с ним только одного общего родителя);

- обучение своего супруга (супруги) по очной форме обучения (в отношении расходов по обучению начиная с 01.01.2024).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп.2 п.1 ст.219 НК РФ. Статус образовательного учреждения и типы образовательных учреждений в РФ определены Федеральным законом от 29.12.2012 №273-ФЗ «Об образовании в Российской Федерации».

Для медицинских услуг вычет может быть предоставлен лицу, оплатившему лечение (приказ ФНС России от 08.11.2023 №ЕА-7-11/824@):

- супругу (супруге); родителям;

- детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность);

- подопечным в возрасте до 18 лет (бывшим подопечным после прекращения опеки или попечительства, обучающимся по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет).

Для физкультурно-оздоровительных услуг вычет может быть предоставлен лицу, оплатившему услуги (приказ ФНС России от 18.10.2023 №ЕА-7-11/756@):

- детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность);

- подопечным в возрасте до 18 лет (бывшим подопечным после прекращения опеки или попечительства, обучающимся по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет);

- супругу (супруге).

Вычет предоставляется именно за тот налоговый период, в котором налогоплательщиком были осуществлены расходы на обучение (п.1 ст.219, п.3.1 ст.221.1 НК РФ), при этом не имеет значения, вносились ли денежные средства в качестве предварительной оплаты либо расходы были произведены по факту оказания образовательных услуг (см. п.2 Определения Конституционного Суда РФ от 29.03.2016 №605-О, письмо Минфина России от 03.11.2022 №03-04-05/107396).

Чтобы физическое лицо могло получить вычет в упрощенном порядке, организация, оказавшая услуги, должна отправить соответствующие сведения в органы ФНС России. Формы, форматы представления, порядки заполнения и представления справок утверждены приказами ФНС России:

- от 18.10.2023 №ЕД-7-11/755@ – для оказанных образовательных услуг (форма КНД 1151158);

- от 18.10.2023 №ЕД-7-11/756@ – для оказанных физкультурно-оздоровительных услуг (форма КНД 1151160);

- от 08.11.2023 №ЕА-7-11/824@ – для оказанных медицинских услуг (форма КНД 1151156).

Уведомления для социального вычета по НДФЛ в сервисе 1С-Отчетность

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для каждого из видов оказанных услуг предусмотрен соответствующий вид уведомления в сервисе 1С-Отчетность (раздел Уведомления – Справки для налоговых вычетов). Для каждого вида уведомления средствами сервиса 1С-Отчетность предусмотрено:

- формирование печатной формы согласно требованиям соответствующих приказов ФНС России;

- возможность формирования машиночитаемой печатной формы в формате pdf-417;

- проверка корректности заполнения;

- выгрузка в электронном виде согласно требованиям соответствующих форматов ФНС России;

- отправка в ФНС России.

При ведении учета в БГУ 2 учреждения могут оказывать медицинские, образовательные, физкультурно-оздоровительные услуги. Для автоматического заполнения уведомлений по учетным данным программы предусмотрено использование специализированных документов. Документы формируются согласно требованиям приказов ФНС России: №755@ – в части оказанных образовательных услуг; №824@ – в части оказанных медицинских услуг; №756@ – в части оказанных физкультурно-оздоровительных услуг.

Для заполнения уведомлений перечисленных выше видов в БГУ 2 предусмотрены специализированные документы, доступные в разделе Услуги, работы, производство:

- Справка об оплате услуг для налогового вычета;

- Журнал справок об оплате услуг.

Если в БГУ 2 ведется учет расчетов по образовательным услугам, работа с документами также может выполняться в разделе Платное обучение.

Документы Справка об оплате услуг для налогового вычета и Журнал справок об оплате услуг являются связанными объектами. Каждый журнал соответствует одному уведомлению в сервисе 1С-Отчетность и содержит несколько справок. При этом каждая справка соответствует странице уведомления. На титульном листе уведомления отражаются данные Журнала справок об оплате услуг, остальные страницы, по плательщикам, соответствуют Справкам об оплате услуг для налогового вычета.

Формирование в 1С справки об оплате услуг для вычета по НДФЛ

Для заполнения сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по НДФЛ, в БГУ 2 предназначен документ Справка об оплате услуг для налогового вычета. При заполнении в документе можно:

- выбрать вид справки в зависимости от вида оказанных услуг;

- выбрать налогоплательщика и получателя оказанной услуги из справочника Контрагенты;

- заполнить необходимые данные для оформления данного вида справки;

- заполнить сумму расходов на оказанные услуги по данным регистров учета.

Для просмотра и редактирования документа Справка об оплате услуг для налогового вычета пользователю должна быть назначена роль Добавление и изменение документов по налоговым вычетам. Данная роль включена в профили доступа Главный бухгалтер, Полные права (без административных функций), Учет документов для налоговых вычетов.

Для просмотра документа Справка об оплате услуг для налогового вычета пользователю должна быть назначена роль Чтение документов по налоговым вычетам. Данная роль включена в профиль доступа Чтение документов для налоговых вычетов.

Порядок заполнения основных реквизитов Справки об оплате услуг

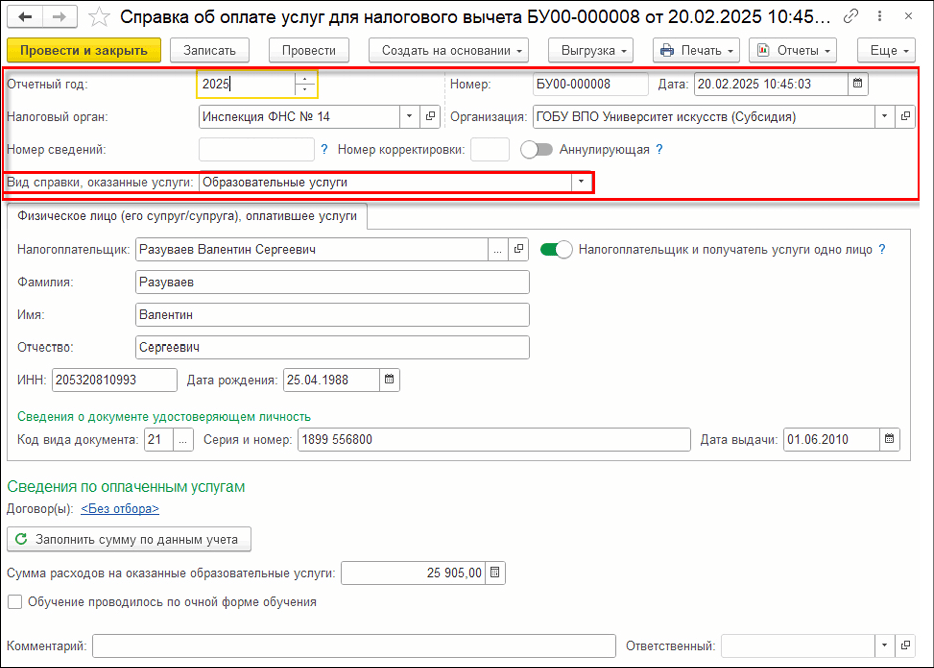

В документе Справка об оплате услуг для налогового вычета в соответствующих полях указываются (рис. 1):

- Отчетный год – год, за который формируется справка (год, в котором осуществлялись соответствующие расходы на оплату образовательных, медицинских или физкультурно-оздоровительных услуг). Справка может составляться в текущем году за предыдущий или текущий год;

- Налоговый орган – отделение ФНС России, в которое предполагается предоставление справки;

- Организация – организация, оказавшая услуги.

Рис. 1

Рис. 1

Поле Номер сведений используется для выгрузки справки в форматах ФНС России и заполняется автоматически при проведении документа. В поле автоматически подставляется уникальный порядковый номер для каждой выданной справки. Нумерация справок ведется в пределах года. Номер сведений может быть установлен вручную, например, если требуется начать нумерацию справок с определенного номера или откорректировать порядок следования номеров.

Поле Номер корректировки используется для выгрузки справки в соответствующих форматах ФНС России (см. выше). Указанное поле заполняется автоматически только в случае ввода корректирующей справки на основании существующей.

При включении тумблера Аннулирующая для корректирующей справки автоматически устанавливается номер корректировки 999.

В поле Вид справки доступен выбор из предопределенных значений:

- «Образовательные услуги» – для составления справки по форме КНД 1151158. Если в программе включена возможность учета расчетов по образовательным услугам или учета расчетов с родителями за содержание детей, этот вид справки выбирается в качестве значения по умолчанию;

- «Медицинские услуги» – для составления справки по форме КНД 1151156;

- «Физкультурно-оздоровительные услуги» – для составления справки по форме КНД 1151160.

Для всех видов справок требуется заполнение данных физического лица, оплатившего услуги, т. к. в соответствии с законодательством именно этому физическому лицу предоставляется налоговый вычет.

Также налоговый вычет может получить супруг (супруга) физического лица, оплатившего услуги. В этом случае в качестве данных физического лица следует указать данные супруга (супруги). При этом следует учитывать особенности получения вычетов супругами:

- в целях получения обоими супругами социального налогового вычета по расходам на оказанную услугу в заполняемой Справке указывается согласованная супругами сумма расходов конкретного супруга, обратившегося за выдачей Справки;

- заполнение Справок в отношении одних и тех же понесенных расходов на оказанные услуги одновременно налогоплательщику и его супругу (супруге) не допускается (п.5 Приложения 2 к Приказу №755@, п.5 Приложения 2 к Приказу №756@, п.5 Приложения 2 к Приказу №824@).

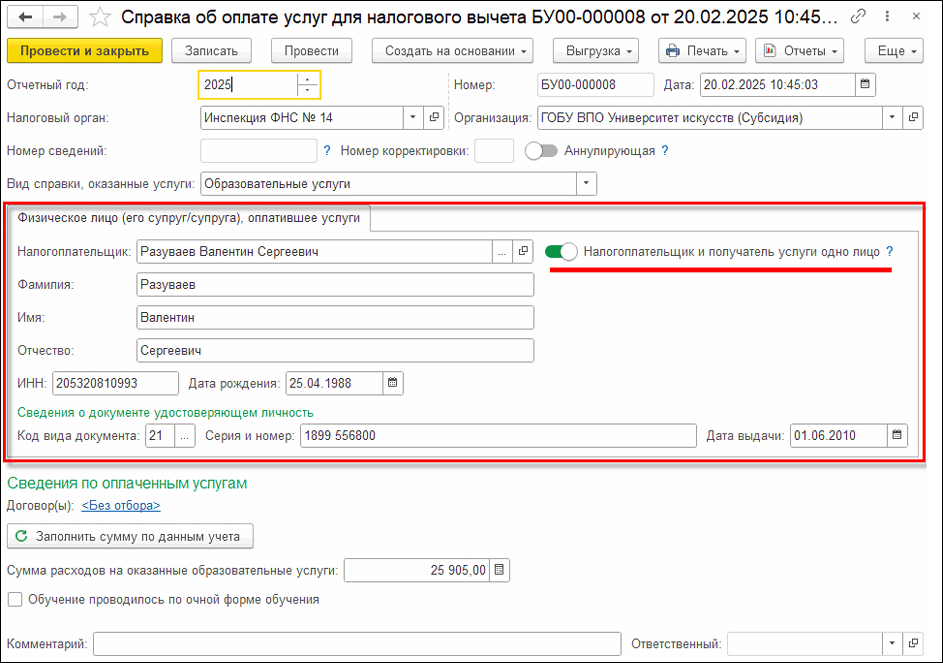

Порядок заполнения данных физического лица, оплатившего услуги

На закладке Физическое лицо (его супруг/супруга), оплатившее услуги указываются (рис. 2):

- Налогоплательщик – физическое лицо (его супруг/супруга), оплатившее услуги. Значение выбирается из справочника Контрагенты;

- Фамилия, Имя, Отчество – значения заполняются автоматически по данным выбранного налогоплательщика. По данным этих полей выполняется заполнение печатной формы и файлов выгрузки в сервисе 1С-Отчетность;

- ИНН – код указывается при наличии у физического лица, заполняется автоматически по данным выбранного налогоплательщика. При заполнении поля ИНН реквизиты Код вида документа, Серия и номер, Дата выдачи группы Сведения о документе, удостоверяющем личность не заполняются;

- Дата рождения – указать день, месяц и год рождения физического лица в соответствии с документом, удостоверяющим личность физического лица;

- в группе реквизитов Сведения о документе, удостоверяющем личность при отсутствии кода ИНН указываются:

- Код вида документа – выбрать из справочника Виды документов физических лиц;

- Серия и номер – указать серию и номер документа, удостоверяющего личность физического лица. Серия и номер документа отделяются пробелом;

- Дата выдачи – указать дату выдачи документа, удостоверяющего личность физического лица.

Рис. 2

Рис. 2

Тумблер Налогоплательщик и получатель услуги одно лицо по умолчанию включен. В случае если налогоплательщик оплачивал услугу за другое физическое лицо, следует выключить тумблер и заполнить данные физического лица, которому оказаны услуги, на соответствующей закладке.

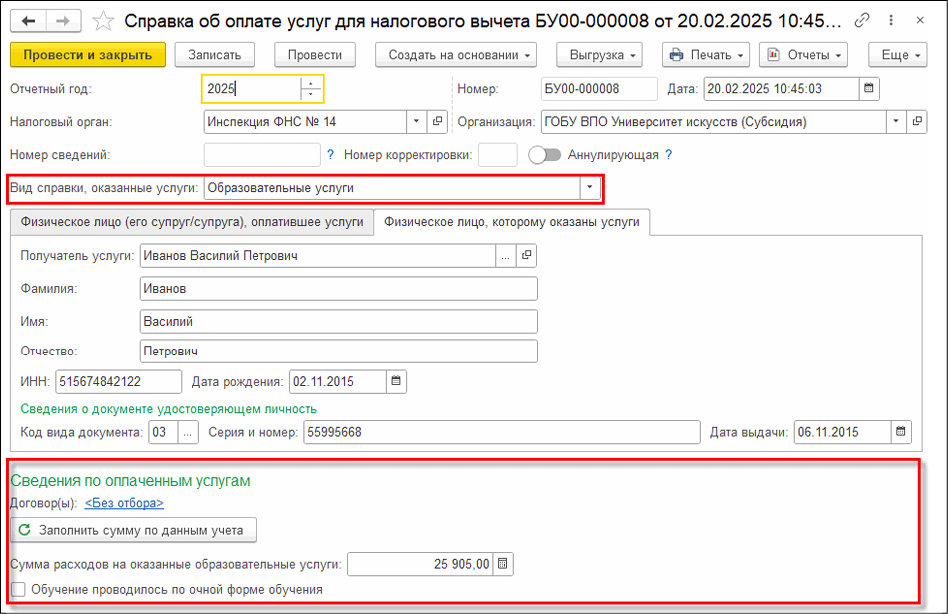

Порядок заполнения данных физического лица, которому оказаны услуги

В документе Справка об оплате услуг для налогового вычета закладка Физическое лицо, которому оказаны услуги (рис. 3) доступна при выключении тумблера Налогоплательщик и получатель услуги одно лицо на закладке Физическое лицо (его супруг/супруга), оплатившее услуги.

Рис. 3

Рис. 3

Все реквизиты на закладке Физическое лицо, которому оказаны услуги заполняются в порядке, аналогичном порядку заполнения реквизитов на закладке Физическое лицо (его супруг/супруга), оплатившее услуги (см. выше).

Состав группы реквизитов Сведения по оплаченным услугам отличается в зависимости от выбранного Вида справки, оказанных услуг. При этом для любого выбранного вида оказанных услуг доступны:

- отбор по списку договоров налогоплательщика – в поле Договор(ы) при переходе по гиперссылке возможен отбор по списку договоров налогоплательщика. По умолчанию отбор по договорам не устанавливается, для гиперссылки задан текст: <Без отбора>;

- команда Заполнить сумму по данным учета – при нажатии на кнопку выполняется заполнение суммы расходов по данным счета 205.31 «Расчеты по доходам от оказания платных услуг (работ)».

В зависимости от выбранного Вида справки за оказанные услуги доступны следующие реквизиты:

- для образовательных услуг: в поле Сумма расходов на оказанные образовательные услуги указывается общая сумма произведенных расходов на оказанные образовательные услуги; флаг Обучение проводилось по очной форме обучения устанавливается в случае обучения по очной форме;

- для медицинских услуг:

- в поле Сумма расходов по коду услуги 1 указывается общая сумма произведенных расходов на оказанные медицинские услуги (за исключением расходов по дорогостоящим видам лечения). При автоматическом заполнении по данным учета по умолчанию в данном поле отражаются все расходы плательщика по данным счета 205.31 «Расчеты по доходам от оказания платных услуг (работ)» за указанный период: оплата (Дебет 201.ХХ (210.02, 210.05) Кредит 205.31) минус возвраты (Дебет 205.31 Кредит 201.ХХ (210.02, 210.05)), поскольку в типовой конфигурации БГУ2 на счете 205.31 нет аналитики по категориям медицинских услуг – дорогостоящая/не дорогостоящая;

- в поле Сумма расходов по коду услуги 2 указывается общая сумма произведенных расходов по дорогостоящим видам лечения в соответствии с перечнем медицинских услуг, утв. Правительством РФ. При необходимости поле следует заполнить вручную;

- для физкультурно-оздоровительных услуг: в поле Сумма расходов на оказанные физкультурно-оздоровительные услуги указывается общая сумма произведенных расходов на оказанные физкультурно-оздоровительные услуги.

Заполненный полностью документ следует сохранить и провести.

Контроль дублирования выданных справок

В соответствии с порядком формирования справок (утв. Приказами №755@, 756@, 824@) в одном отчетном периоде учреждение может выдать налогоплательщику только одну справку об оказанных услугах по одному и тому же получателю услуги. Поэтому при проведении документа Справка об оплате услуг для налогового вычета выполняется контроль дублирования выданных справок в текущем отчетном периоде. Контроль дублирования выполняется по следующему набору реквизитов:

- Организация;

- Налогоплательщик;

- Получатель;

- Вид справки, оказанные услуги;

- Отчетный год.

Если при проведении документа в программе найдена справка с таким же набором реквизитов и другим номером, выдается сообщение об ошибке, проведение документа не выполняется. В этом случае вместо создания новой справки с этим набором реквизитов следует ввести корректировочную справку на основании ранее выданной.

Формирование корректировочных и аннулирующих справок

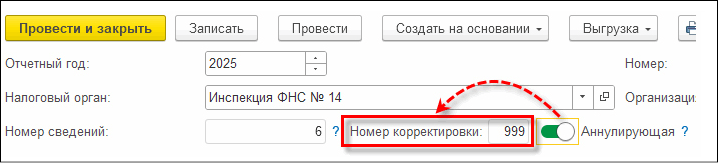

В случае обнаруженной ошибки или при дополнительно оказанных услугах в отчетном периоде может потребоваться внести корректировку в ранее выданную справку. Поскольку такая справка уже может быть отправлена в ФНС России, для внесения изменений следует ввести корректировочную справку.

Ввод корректировочной справки в БГУ 2 выполняется с помощью механизма «ввода документов на основании». В форме документа Справка об оплате услуг для налогового вычета с помощью команды Создать на основании – Справка об оплате услуг для налогового вычета (рис. 4) создается новый документ, в котором автоматически устанавливается тот же номер сведений, как в документе-основании, и следующий за предыдущим номер корректировки.

Рис. 4

Рис. 4

Исходный документ Справка об оплате услуг для налогового вычета, на основании которого создан корректировочный, не отражается в Журнале справок об оплате услуг для синхронизации с уведомлениями в сервисе 1С-Отчетность.

В случае обнаружения ошибки в справке, в результате которой она не должна представляться в ФНС России, справка может быть аннулирована. Для этого вводится корректировочная справка, и в созданном документе следует включить тумблер Аннулирующая (рис. 5).

Рис. 5

Рис. 5

При этом Номер корректировки автоматически изменится на «999». Согласно утвержденным форматам обмена ФНС России, такой номер является признаком аннулирующей справки.

Журнал справок об оплате услуг

Документ Журнал справок об оплате услуг (рис. 6) предназначен для объединения справок в уведомление в целях последующей печати (при необходимости), выгрузки в файл и отправки соответствующего уведомления в ФНС России с помощью сервиса 1С-Отчетность.

Рис. 6

Рис. 6

Объединение справок об оплате услуг в журнал выполняется с группировкой по реквизитам:

- Организация;

- Налоговый орган;

- Отчетный год;

- Вид справки, оказанные услуги.

В форме документа Журнал справок об оплате услуг после указания перечисленных реквизитов для группировки данных может быть выполнено заполнение табличной части соответствующей справки с помощью команды Заполнить – Заполнить справками без журналов.

В результате в табличную часть будут добавлены все проведенные справки, не отраженные в других журналах, с учетом заданных реквизитов журнала. Также добавление документов-справок в табличную часть может быть выполнено вручную. В результате проведения документа Журнал справок об оплате услуг автоматически создается и заполняется документ уведомления в сервисе 1С-Отчетность (раздел Учет и отчетность), также становятся доступными следующие возможности:

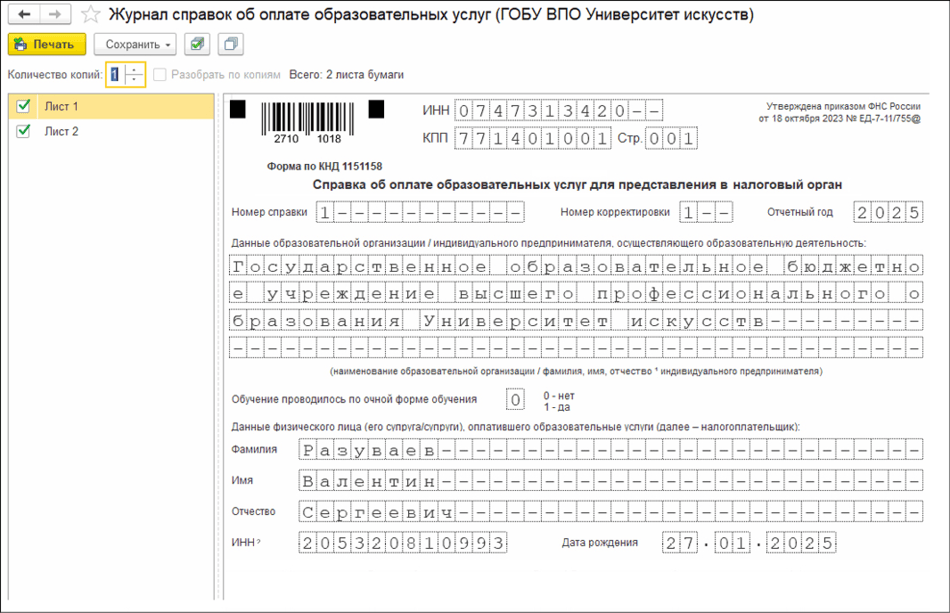

- печать стандартной формы журнала справок согласно установленным требованиям приказов ФНС России:

- в части образовательных услуг – по форме КНД 1151158 (см. рис. 7);

Рис. 7

Рис. 7

- в части медицинских услуг – по форме КНД 1151156;

- в части физкультурно-оздоровительных услуг – по форме КНД 1151160;

- печать машиночитаемой печатной формы PDF-417 журнала справок;

- выгрузка журнала справок в XML-файл согласно требованиям утвержденных форматов обмена с ФНС России;

- отправка журнала в ИФНС России с помощью сервиса 1С-Отчетность;

- выполнение операций для каждой справки из табличной части Справки журнала с помощью команд группы Операции со справкой:

- Печать на обычном бланке – для формирования печатной формы выбранной справки согласно требованиям приказов ФНС России;

- Печать PDF-417 – для формирования машиночитаемой печатной формы выбранной справки;

- Выгрузка справки в xml – для выгрузки выбранной справки в XML-файл согласно требованиям форматов обмена с ФНС России.

В материале использованы фото: Dean Drobot / Shutterstock / Fotodom.

в "1С:Управление страховой компанией" для добровольного страхования жизни реализовано?

Взъерошенный админ, Посмотрите в 1С-Отчетности, как было здесь: «1С:ЗУП 8» (ред. 3): как подготовить справки по оказанным услугам для налогового вычета