Эксперты 1С рассказывают о новом алгоритме перерасчета. До выхода новых версий был опубликован патч EF_ 60020092.

Начиная с версий 3.1.34.177 и 3.1.36.45 в программе «1С:Зарплата и управление персоналом 8» ред. 3 переработан алгоритм перерасчетов оплат по среднему заработку в 2026 году для целей учета НДФЛ.

Новый механизм позволяет «свернуть» результат расчета сотрудника в документе-исправлении по начислениям с выделением долей РК и СН или без них, если у начислений одинаковое:

-

Назначение начисления (категория начисления или неоплаченного времени);

-

Код дохода НДФЛ;

-

Подразделение.

В новых версиях программа автоматически производит оценку результата перерасчета оплаты по среднему заработку.

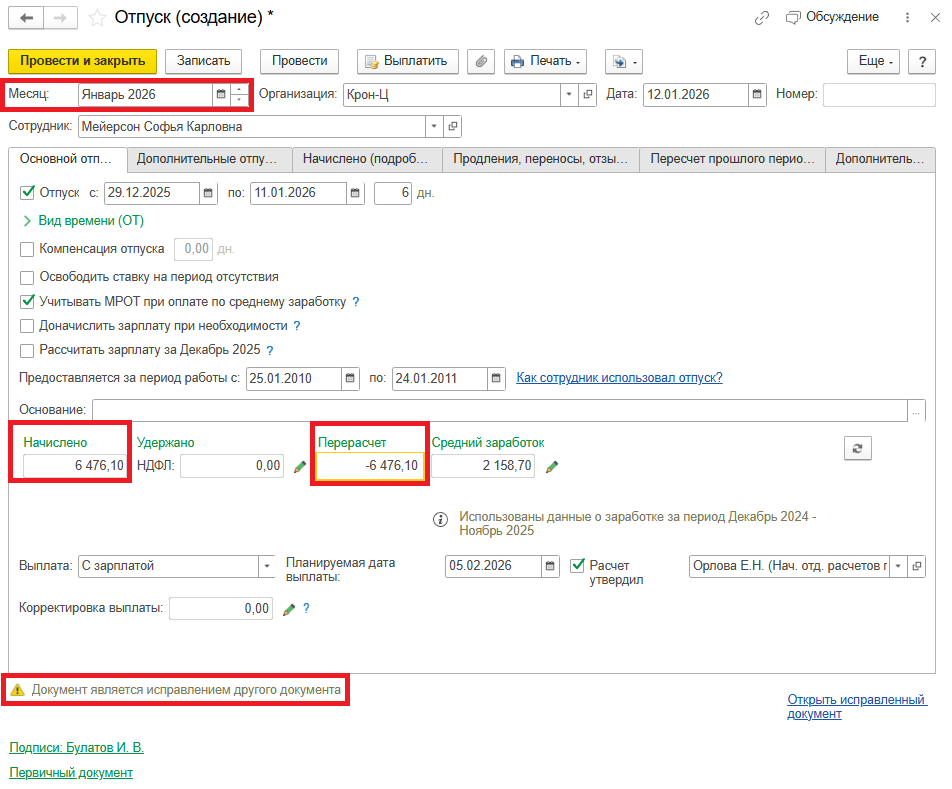

Если в результате перерасчета документа за декабрь 2025 года сумма не изменилась (рис. 1), то в учете НДФЛ считается, что вместо «нового» и «долевого» Начислений, действующих с 2026 года, используется «старое» Начисление 2025 года.

В документе-исправлении за январь 2026 года будут заполнены вкладки: Перерасчет прошлого периода, в которой используется «старое» Начисление 2025 года без выделения долей, и Начислено (подробно), в которой используются «новое» и «долевое» Начисления, действующие с 2026 года.

Рис. 1. Результат начислений не изменился

Рис. 1. Результат начислений не изменился

В регистре Учет доходов для исчисления НДФЛ новой записи добавлено не будет.

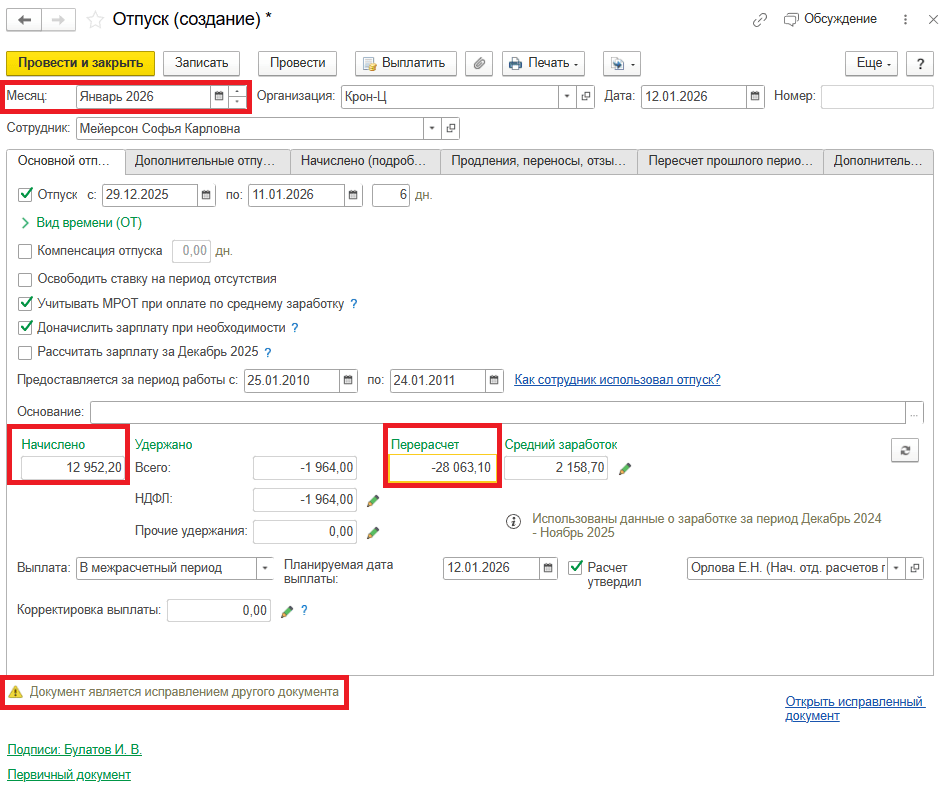

Если в результате перерасчета документа за декабрь 2025 года образовалась отрицательная сумма (ранее начислили больше положенного), рис. 2, то в учете НДФЛ тоже считается, что вместо «нового» и «долевого» Начислений, действующих с 2026 года, используется «старое» Начисление 2025 года.

В документе-исправлении за январь 2026 года также будут заполнены вкладки: Перерасчет прошлого периода, в которой используется «старое» Начисление 2025 года без выделения долей, и Начислено (подробно), в которой используются «новое» и «долевое» Начисления, действующие с 2026 года.

Рис. 2. Результат отобразился в сторону уменьшения

Рис. 2. Результат отобразился в сторону уменьшения

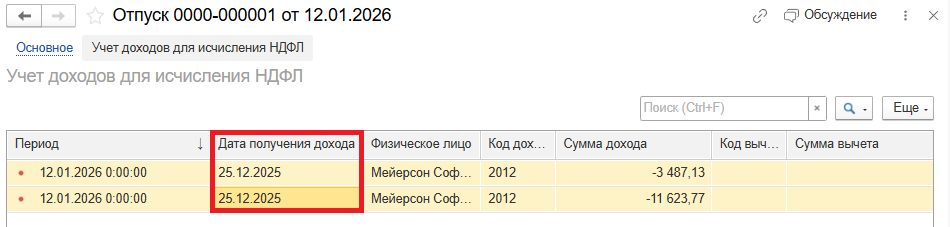

Общая сумма перерасчета по документу-исправлению в регистре Учет доходов для исчисления НДФЛ будет учитываться по виду «старого» Начисления 2025 года из первоначального документа на фактическую дату получения дохода в 2025 году, например, 25.12.2025, вне зависимости от текущей даты (рис. 3). Доли РК и СН не выделяются.

Рис. 3. Регистр «Учет доходов для исчисления НДФЛ»

Рис. 3. Регистр «Учет доходов для исчисления НДФЛ»

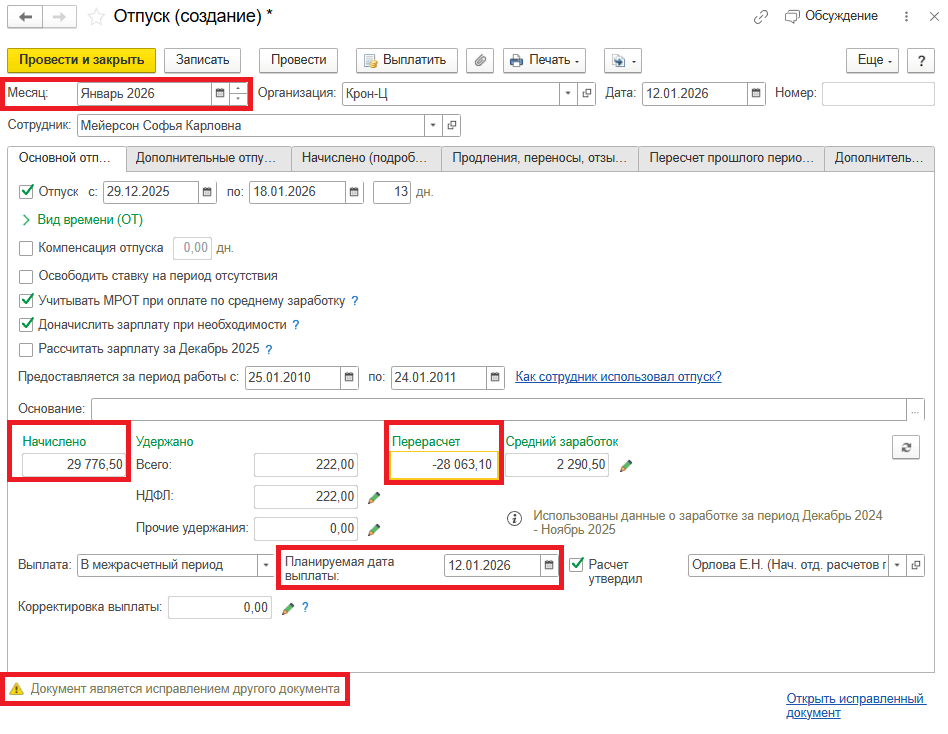

А если в результате перерасчета документа за декабрь 2025 года выявилось положительное доначисление (например, из-за увеличения размера среднего заработка), рис. 3, то в документе-исправлении за январь 2026 года используются «новое» и «долевое» Начисления, действующие с 2026 года. Это доход 2026 года. Доли РК и СН будут выделяться и рассчитываться пропорционально вкладу в общую сумму начисления в разрезе вышеперечисленных аналитик. При этом на вкладке Перерасчет прошлого периода по-прежнему отобразится «старое» Начисление 2025 года без выделения долей.

Рис. 4. Результат отобразился в сторону увеличения

Рис. 4. Результат отобразился в сторону увеличения

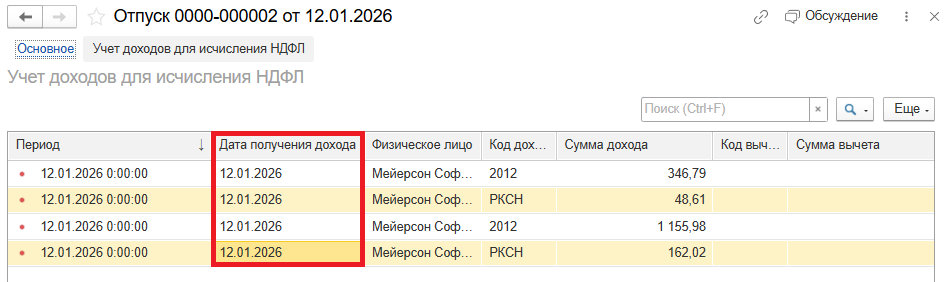

Общая сумма перерасчета по документу-исправлению в регистре Учет доходов для исчисления НДФЛ будет учитываться на текущую планируемую дату выплаты, указанную документе-исправлении, например, 12.01.2026 (рис. 5).

Рис. 5. Регистр «Учет доходов для исчисления НДФЛ»

Рис. 5. Регистр «Учет доходов для исчисления НДФЛ»

В этом случае возникнет несоответствие по видам начислений и кодам НДФЛ в аналитических Отчетах по зарплате (раздел Зарплата) и в Отчетах по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) ввиду того, что двухступенчатая шкала НДФЛ должна применяться именно к сумме доплаты, появившейся в результате перерасчета в январе 2026 года.

В материале использованы фото: Ground Picture / Shutterstock / Fotodom.