В решениях «1С:Предприятие 8» изменения кодов видов доходов и вычетов по НДФЛ поддержано. Автоматическое заполнение новых кодов видов доходов и вычетов по НДФЛ будет поддержано с выходом очередных версий.

В программе «1С:Зарплата и управление персоналом 8» ред. 3 с версий 3.1.34.177 и 3.1.36.45 в справочники Виды доходов НДФЛ и Виды вычетов НДФЛ (раздел Налоги и взносы – См. также) добавлены новые предопределенные коды доходов и вычетов НДФЛ, согласно приказу ФНС России от 01.09.2025 №ЕД-7-11/757@:

-

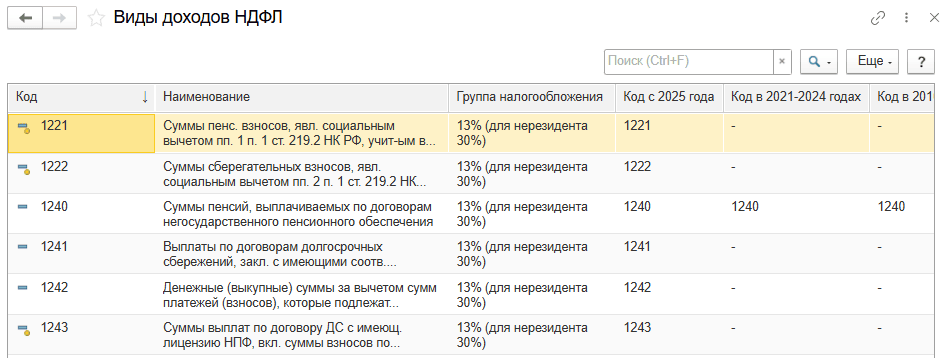

1221 – «Суммы пенс. взносов, явл. социальным вычетом пп.1 п.1 ст.219.2 НК РФ, учитываемым в случае расторжения договора негосударственного пенс. обеспечения»;

-

1222 – «Суммы сберегательных взносов, явл. социальным вычетом пп.2 п.1 ст.219.2 НК РФ, учитываемым в случае расторжения договора долгосрочных сбережений»;

-

1243 – «Суммы выплат по договору ДС с имеющ. лицензию НПФ, вкл. суммы взносов по договору, превыш. уплаченные сбер. взносы, в пределах 30 млн руб.»;

-

2007 – «Единовременное денежное поощрение, выплачиваемое при награждении гос.наградами РФ за особые заслуги в зоне проведения специальной военной операции».

! Код дохода НДФЛ 2007 доступен для выбора в начислениях (раздел Настройка) с назначением Повременная оплата труда и надбавки и Премия.

Рис. 1. Обновленный справочник «Виды доходов НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Обновленный справочник «Виды доходов НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

В справочник Виды вычетов НДФЛ добавлены:

-

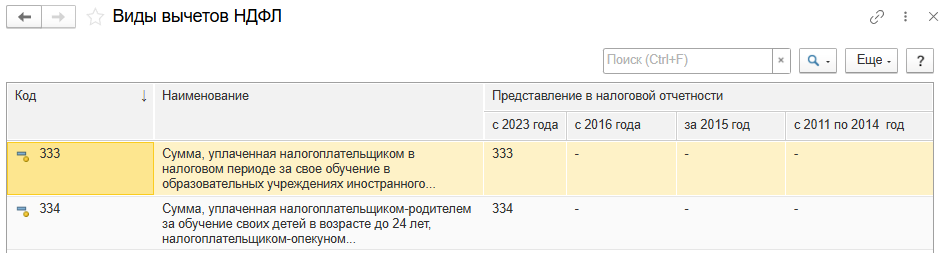

333 – «Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях иностранного государства, за обучение брата (сестры) в возрасте до 24 лет, супруга (супруги) по очной форме обучения в образовательных учреждениях иностранного государства – в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 НК РФ»;

-

334 – «Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях иностранного государства, налогоплательщиком, осуществляющим обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях иностранного государства – в размере фактически произведенных расходов на обучение, но с учетом ограничения, установленного подпунктом 2 пункта 1 статьи 219 НК РФ»;

-

518 – «Вычет из сумм выплат по кодам дохода 1241 и 1243 в пределах 30 миллионов рублей по каждому договору и 30 миллионов рублей за каждый налоговый период».

Рис. 2. Обновленный справочник «Виды вычетов НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Обновленный справочник «Виды вычетов НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Также уточнены наименования для кодов 320 и 321.

Для автоматического предоставления вычетов в документе Уведомление налогового органа о праве на вычеты (раздел Налоги и взносы – Все документы по НДФЛ или Заявления на вычеты) добавлена регистрация новых вычетов 333 и 334 (вкладка Социальные вычеты – поля Расходы на обучение).

Новые коды видов доходов и вычетов применяются в налоговой отчетности с 2026 года.

В материале использованы фото: EZ-Stock Studio / Shutterstock / Fotodom.