Импорт товаров из государств - членов ЕАЭС с 01.01.2023

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения налогом на добавленную стоимость (пп. 4 п. 1 ст. 146 НК РФ).

Исчисление НДС при ввозе товаров на территорию РФ с территории государств - членов ЕАЭС имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В состав ЕАЭС входят: Республика Беларусь (далее - РБ); Республика Казахстан (далее - РК); Российская Федерация; Республика Армения; Кыргызская Республика (преамбула, ст. 2 Договора о ЕАЭС, статья 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014), статья 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Москве 23.12.2014)).

Согласно пункту 13 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося Приложением № 18 к Договору о ЕАЭС, при импорте товаров на территорию одного государства - члена ЕАЭС с территории другого государства - члена ЕАЭС косвенные налоги по товарам взимаются налоговыми органами государства-импортера (за исключением помещения товаров под таможенные процедуры таможенной зоны или свободного склада).

Для целей уплаты НДС налоговая база определяется на дату принятия на учет налогоплательщиком импортированных товаров на основе их стоимости (п. 14 Протокола о косвенных налогах). При этом стоимостью приобретенных товаров (в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении) является цена сделки, подлежащая уплате поставщику за товары (работы, услуги) согласно условиям договора (контракта).

Если цена сделки определена в иностранной валюте, то для пересчета в рублевый эквивалент используется курс валюты на дату принятия товаров к учету (п. 14 Протокола о косвенных налогах, Приложение 2 к Протоколу от 11.12.2009 "Об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов").

При ввозе товаров на территорию РФ с территории государств - членов ЕАЭС исчисление НДС производится по налоговым ставкам, установленным НК РФ (20 % и 10 %) в зависимости от вида ввозимого товара (п. 5 и п. 6 ст. 72 Договора о ЕАЭС, п. 17 Протокола о косвенных налогах). Так, пониженная 10-процентная ставка применяется при ввозе товаров, которые входят в один из перечней, утв. Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п. 20 постановления Пленума ВАС РФ от 30.05.2014 № 33, письмо Минфина России от 04.08.2014 № 03-07-07/38358). Для продовольственных товаров и товаров для детей такой перечень установлен Постановлением Правительства РФ от 31.12.2004 № 908.

Косвенные налоги не уплачиваются при импорте (п. 6 ст. 72 Договора о ЕАЭС):

-

товаров, которые в соответствии с законодательством государства - члена ЕАЭС освобождены от налогообложения при ввозе на его территорию;

-

товаров, ввозимых физическими лицами не в целях предпринимательской деятельности;

-

товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица.

Начисленная сумма НДС уплачивается в бюджет не позднее 20-го числа месяца, следующего за месяцем принятия к учету везенных товаров (п. 19 Протокола о косвенных налогах).

При ввозе товаров с территории государств - членов ЕАЭС необходимо представить в налоговый орган специальную налоговую декларацию по косвенным налогам, утв. приказом ФНС России от 27.09.2017 № СА-7-3/765@.

Приказом от 12.04.2023 № ЕД-7-3/238@ в Декларацию внесены изменения. В частности, в новой редакции изложен Раздел 1. Обновленная форма, формат и порядок заполнения Декларации применяются с отчетности за август 2023 года. Контрольные соотношения для обновленной Декларации приведены в письме от 09.06.2023 № СД-4-3/7375@. В "1С:Предприятии" изменения будут реализованы. О сроках см. в "Мониторинге законодательства" и .

Декларация представляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах). Согласно пункту 20 Протокола о косвенных налогах, одновременно с Декларацией в ИФНС представляются:

-

заявление на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

-

выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов;

-

транспортные (товаросопроводительные) документы и (или) иные документы, предусмотренные законодательством государства - члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

-

счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

-

договоры (контракты), на основании которых приобретены импортированные товары.

В отдельных случаях в зависимости от специфики сделки (например, участие посредников) дополнительно также представляются:

-

информационное сообщение;

-

договоры (контракты) комиссии, поручения или агентский договор (контракт) (в случаях их заключения);

-

договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена, по договорам (контрактам) комиссии, поручения или по агентскому договору (контракту).

Форма заявления о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров), а также правила заполнения заявления приведены в Приложениях 1 и 2 к Протоколу от обмене информацией.

Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика утвержден приказом ФНС России от 13.12.2019 № ММВ-7-6/634@, который применяется в отношении заявлений, представляемых в налоговый орган начиная с 01.02.2020.

За исключением заявления о ввозе товаров все перечисленные документы могут быть представлены в копиях, заверенных в порядке, установленном законодательством государства - члена ЕАЭС.

Суммы косвенных налогов, уплаченные (зачтенные) по товарам, импортированным на территорию одного государства - члена ЕАЭС с территории другого государства - члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства-члена, на территорию которого импортированы товары (п. 26 Протокола о косвенных налогах).

Согласно статьям 170-172 НК РФ, сумма НДС, уплаченная при ввозе товаров на территорию РФ, принимается к вычету при выполнении следующих условий:

-

товар приобретен для операций, облагаемых НДС;

-

товар принят к учету;

-

начисленный при ввозе налог уплачен в бюджет.

Согласно подпункту "е" пункта 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в ред. Постановления от 30.07.2014 № 735, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. На основании этого, по мнению Минфина России, заявить налоговый вычет можно не ранее того налогового периода, в котором НДС по товарам уплачен и отражен в соответствующей декларации и заявлении о ввозе товаров (письмо от 02.07.2015 № 03-07-13/1/38180).

С 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа.

ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете. Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп. 2 п. 2 ст. 11.3, п. 8 ст. 45, п.п. 1, 7 ст. 58 НК РФ).

Согласно письму ФНС России от 02.09.2022 № СД-3-3/9545@, погашение обязательств по НДС на товары, ввозимые на территорию РФ с территории государств - членов ЕАЭС, также осуществляется путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП в сроки, установленные пунктом 19 Протокола о косвенных налогах.

В соответствии с разъяснениями, приведенными в письме ФНС России от 24.03.2023 № ЕА-4-15/3533@, обязанность по уплате НДС и акцизов по импортированным товарам с территории государств - членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца.

Согласно пункту 6 Приложения 2 к Протоколу от обмене информацией, должностное лицо налогового органа, принявшего заявление о ввозе товаров, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении в течение 10 рабочих дней со дня поступления заявления о ввозе товаров и документов, предусмотренных Протоколом о косвенных налогах.

Поскольку обязанность по уплате НДС и акцизов по импортированным товарам с территории государств - членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца, то проставление отметки о подтверждении уплаты косвенных налогов (об освобождении от налогообложения НДС и (или) акцизов) на заявлении о ввозе не может осуществляться налоговыми органами ранее наступления срока уплаты НДС и акцизов по налоговой декларации по косвенным налогам.

Как разъяснено в письме ФНС России от 24.03.2023 № ЕА-4-15/3533@, в случае если десятидневный срок истекает до 20-го числа месяца, ФНС России предполагает уведомлять налогоплательщиков (посредством информационных писем) о возможности проставления указанной отметки после наступления срока уплаты косвенных налогов за соответствующий период. Отказ в проставлении отметки налоговым органом до наступления срока уплаты косвенных налогов по причине истечения 10-дневного срока для проверки заявления о ввозе и соответствующих документов, не допускается. В случае истечения указанного 10-дневного срока ранее или в день наступления срока уплаты косвенных налогов налоговый орган должен проставлять отметку о подтверждении уплаты косвенных налогов либо отказывает в ее проставлении не позднее следующего дня после наступления срока уплаты косвенных налогов.

Налогоплательщик НДС на основании заявления о ввозе товаров с отметкой налогового органа заявляет налоговый вычет, регистрируя заявление о ввозе товаров в книге покупок без заполнения графы 7 "Номер и дата документа, подтверждающего уплату налога".

Следует также учитывать, что если за отчетный период импортер представит к Декларации несколько заявлений о ввозе товаров, но на ЕНС будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении (каждое заявление будет считаться оплаченным только на 90 %).

Подробнее о порядке исчисления НДС и заявления налоговых вычетов при импорте товаров с территории государств - членов ЕАЭС см. в разделе .

Отражение в "1С:Бухгалтерии 8" импорта товаров из ЕАЭС с 01.01.2023

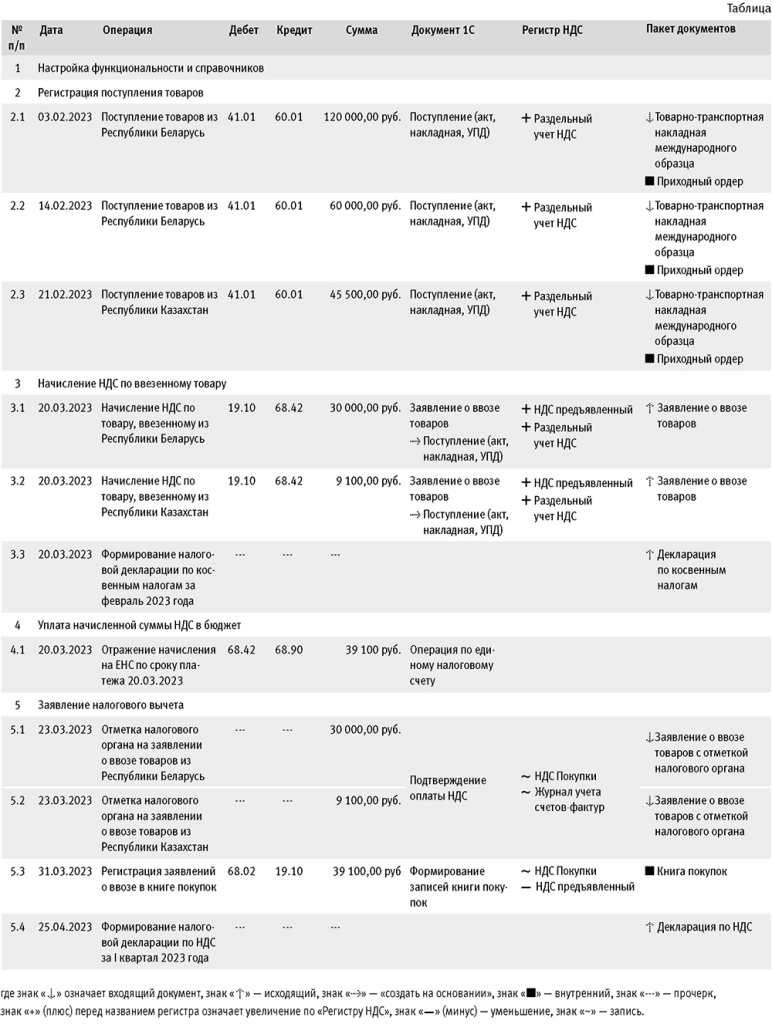

Рассмотрим на примере порядок отражения с 01.01.2023 в "1С:Бухгалтерии 8" (ред. 3.0) уплаты НДС и заявления налогового вычета при ввозе товаров из ЕАЭС.

Пример

- 03.02.2023 - женские костюмы в количестве 20 шт. стоимостью 120 000,00 руб.,

- 14.02.2023 - детские костюмы в количестве 30 шт. стоимостью 60 000,00 руб.

- 21.02.2023 - партию насосных станций в количестве 5 шт. стоимостью 45 500,00 руб.

Настройка функциональности и справочников

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров с территории государств - членов Евразийского экономического союза в рамках Протокола о косвенных налогах, являющегося Приложением № 18 к Договору о ЕАЭС, следует обратить внимание на настройку функциональности программы и заполнение справочников.

В настройках функциональности программы на закладке Торговля - Внешняя торговля (раздел Главное - подраздел Настройки - Функциональность) необходимо проверить наличие флага для значения Импорт товаров, в том числе из ЕАЭС. Если флаг отсутствует, его нужно поставить.

В справочнике Контрагенты (раздел Справочники - подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств - членов ЕАЭС.

При внесении в справочник Контрагенты сведений о поставщике - налогоплательщике Республики Беларусь или Республики Казахстан, нужно в поле Страна регистрации заменить заполняемое по умолчанию значение "РОССИЯ" на значение "БЕЛАРУСЬ" и "КАЗАХСТАН" соответственно.

Правильное указание страны регистрации контрагента позволит:

-

задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

-

ввести налоговый и регистрационный номера налогоплательщика, применяемые в государствах - членах ЕАЭС: УНП - для плательщиков Республики Беларусь и БИН/ИНН (РНН) - для плательщиков Республики Казахстан;

-

поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

В справочнике Номенклатура (раздел Справочники - подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

Регистрация поступления товаров из государств - членов ЕАЭС

Поступление товаров из государств - членов ЕАЭС (операция 2.1) в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки - подраздел Покупки), рис. 1.

.png")

Рис. 1. Отражение поступления товаров из Республики Беларусь

В шапке документа указываются:

-

в поле Накладная № - номер документа белорусского продавца;

-

в поле от - дата документа продавца;

-

в поле Контрагент - наименование продавца из справочника Контрагенты;

-

в поле Договор - договор с продавцом из справочника Договоры;

-

в строке Расчеты - счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

-

в поле Номенклатура - наименование приобретаемых импортных товаров (из справочника Номенклатура);

-

данные о количестве и цене товаров в валюте договора (в данном Примере - в руб.);

-

в поле Счет учета - счет учета приобретенных товаров;

-

в поле Страна происхождения - страна происхождения ввезенных товаров;

Поскольку в соответствии с пунктом 1 статьи 72 Договора о ЕАЭС и пунктом 3 Протокола о косвенных налогах экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле % НДС автоматически указывается значение "0".

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке НДС в Учетной политике (раздел Главное - подраздел Настройки - Налоги и отчеты) проставлен флаг в поле Ведется раздельный учет входящего НДС по способам учета, то в документе Поступление (акт, накладная, УПД) будет присутствовать графа Способ учета НДС. Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств - членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа Заявление о ввозе товаров.

После проведения документа будет сформирована бухгалтерская проводка:

Дебет 41.01 Кредит 60.01

- на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах Сумма Дт и Сумма Кт с признаком НУ.

Если организация ведет раздельный учет, то в регистр Раздельный учет НДС будет внесена соответствующая запись с видом движения Приход.

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств - членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа Заявление о ввозе товаров, графа Сумма НДС регистра Раздельный учет НДС остается незаполненной, т. е. в регистр Раздельный учет НДС вносится приходная запись для обеспечения количественного учета поступившего товара.

Также будет внесена запись в специальный регистр сведений Импорт товаров из государств таможенного союза, сведения из которого используются для формирования задач бухгалтеру.

Для заполнения форм статистической отчетности в документе Поступление (акт, накладная, УПД) с помощью гиперссылки Грузоотправитель и грузополучатель можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ.

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2023 (операция 2.2), а также поступление товаров от плательщика Республики Казахстан 21.02.2023 (операция 2.3).

Начисление НДС по ввезенному товару

Начисление НДС и формирование заявления о ввозе товаров (операция 3.1) производятся в программе с помощью документа учетной системы Заявление о ввозе товаров (раздел Покупки - подраздел Покупки).

Создать документ учетной системы Заявление о ввозе товаров можно из документа Поступление (акт, накладная, УПД), выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании.

Если документ Заявление о ввозе товаров формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т. е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика, ввезенных по одному договору в течение отчетного месяца (п. 3 Приложения 2 к Протоколу об обмене информацией, п. 19, пп. 1 п. 20 Протокола о косвенных налогах).

Для отражения в одном документе Заявление о ввозе товаров сведений обо всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика по одному договору, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 2).

.png")

Рис. 2. Формирование заявления о ввозе товаров из Республики Беларусь

В результате в документе Заявление о ввозе товаров будут указаны товарные позиции из всех выбранных документов Поступление (акт, накладная, УПД).

Если импортер ведет раздельный учет, то перед проведением документа Заявление о ввозе товаров необходимо в табличной части документа заполнить графу Способ учета НДС, указав одно из четырех возможных значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0 %, Распределяется.

Согласно подпункту 4 пункта 20 Протокола о косвенных налогах, налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства - члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена.

Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно Приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Поэтому необходимо в графу Счет-фактура табличной части документа Заявление о ввозе товаров внести соответствующие сведения.

В результате проведения документа Заявление о ввозе товаров будет сформирована бухгалтерская проводка:

Дебет 19.10 Кредит 68.42

- на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2023 года белорусских товаров и составляющую 30 000,00 руб. (120 000,00 руб. х 20 % + 60 000,00 руб. х 10 %).

В регистр НДС предъявленный вводятся записи с видом движения Приход и событием Предъявлен НДС Поставщиком по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров.

При ведении покупателем раздельного учета в регистр Раздельный учет НДС также вводятся записи с видом движения Приход по каждой партии поступивших товаров.

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр Раздельный учет НДС уже была внесена приходная запись на основании документа Поступление (акт, накладная, УПД), то на основании документа Заявление о ввозе товаров производится только отражение суммовых показателей по документам поступления, учтенным при формировании Заявления о ввозе товаров.

По кнопке Заявление о ввозе товаров можно просмотреть сформированное заявление о ввозе товаров.

С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров производится его печать на бумажном носителе.

По кнопке Выгрузить из документа Заявление о ввозе товаров производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии с подпунктом 1 пункта 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной подписью налогоплательщика.

По кнопке Создать на основании документа Заявление о ввозе товаров можно сформировать статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами - членами ЕАЭС, утв. Постановлением Правительства РФ от 19.06.2020 № 891.

Аналогичным образом оформляется заявление о ввозе товаров, и начисляется НДС на стоимость товаров, ввезенных в феврале 2023 года с территории Республики Казахстан (операция 3.2).

Начисленная сумма НДС по ввезенным в феврале 2023 года товарам из Республики Беларусь и Республики Казахстан в размере 39 100 руб. (24 000 руб. + 6 000 руб. + 9 100 руб.) автоматически отражается в Разделе 1 декларации по косвенным налогам при ввозе товаров из государств - членов ЕАЭС (утв. приказом ФНС России от 27.09.2017 № СА-7-3/765@) за февраль 2023 года (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты).

Уплата начисленной суммы НДС в бюджет

Как мы писали ранее, с 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа. ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете. Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп. 2 п. 2 ст. 11.3, п. 8 ст. 45, п.п. 1, 7 ст. 58 НК РФ).

Согласно письму ФНС России от 02.09.2022 № СД-3-3/9545@, погашение обязательств по НДС на товары, ввозимые на территорию РФ с территории государств - членов ЕАЭС, также осуществляется путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП в сроки, установленные в пункте 19 Протокола о косвенных налогах.

В соответствии с разъяснениями, приведенными в письме ФНС России от 24.03.2023 № ЕА-4-15/3533@, обязанность по уплате НДС и акцизов по импортированным товарам с территории государств - членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца.

Следовательно, налоговый орган на основании декларации по косвенным налогам при ввозе товаров из государств - членов ЕАЭС за февраль 2023 года осуществляет 20.03.2023 списание суммы НДС, отраженной в декларации, с ЕНС и проставляет соответствующую отметку на заявлении о ввозе товаров.

Согласно пункту 6 Приложения 2 к Протоколу от обмене информацией, должностное лицо налогового органа, принявшего заявление о ввозе товаров, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении в течение 10 рабочих дней со дня поступления заявления о ввозе товаров и документов, предусмотренных Протоколом о косвенных налогах.

Следует учитывать, что если за отчетный период импортер представит к декларации несколько заявлений о ввозе товаров, но на едином налоговом счете будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении (каждое заявление будет считаться оплаченным только на 90 %).

Для учета расчетов на ЕНС (сальдо единого налогового счета) в "1С:Бухгалтерии 8" редакции 3.0 предназначен счет 68.90 "Единый налоговый счет".

Перенос на счет 68.90 "Единый налоговый счет" задолженности по уплате НДС в связи с ввозом товаров на территорию ЕАЭС с территории государств - членов ЕАЭС (операция 4.1) производится через добавление операции с видом Налоги (начисление) в документе Операция по ЕНС (раздел Операции - подраздел Единый налоговый счет), рис. 3.

.png")

Рис. 3. Перенос задолженности по уплате НДС на ЕНС

В результате проведения документа Операция по ЕНС в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 68.42 Кредит 68.90

- на сумму НДС, начисленную при ввозе товаров на территорию РФ с территории государств - членов ЕАЭС.

В регистр Расчеты по налогам на едином налоговом счете вносится запись с видом движения Приход.

Заявление налогового вычета

Как разъяснено в письме ФНС России от 24.03.2023 № ЕА-4-15/3533@, в случае если 10-дневный срок истекает до 20-го числа месяца, ФНС России предполагает уведомлять налогоплательщиков (посредством информационных писем) о возможности проставления указанной отметки после наступления срока уплаты косвенных налогов за соответствующий период.

Отказ в проставлении отметки налоговым органом до наступления срока уплаты косвенных налогов по причине истечения 10-дневного срока для проверки заявления о ввозе и соответствующих документов не допускается.

В случае истечения указанного 10-дневного срока ранее или в день наступления срока уплаты косвенных налогов налоговый орган должен проставлять отметку о подтверждении уплаты косвенных налогов либо отказывает в ее проставлении не позднее следующего дня после наступления срока уплаты косвенных налогов.

Следует учитывать, что если за отчетный период импортер представит к декларации несколько заявлений о ввозе товаров, но на ЕНС будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении (каждое заявление будет считаться оплаченным только на 90 %).

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров (операции 5.1 и 5.2), необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС (операция 5.1) производится с помощью регламентной операции Подтверждение оплаты НДС в бюджет, которая вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции - подраздел Закрытие месяца - Регламентные операции НДС), рис. 4.

.png")

Рис. 4. Подтверждение оплаты НДС в бюджет

Также документ Подтверждение оплаты НДС в бюджет может быть сформирован из документа Заявление о ввозе товаров по кнопке Создать на основании.

В документе Подтверждение оплаты НДС сведения о сформированных заявлениях о ввозе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с подпунктом "е" пункта 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства - члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу Отметка о регистрации табличной части документа Подтверждение оплаты НДС в бюджет (рис. 4).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

-

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

-

8 цифр - дата регистрации заявления (ДДММГГГГ);

-

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

После проведения документа Подтверждение оплаты НДС в бюджет в регистр Журнал учета счетов-фактур вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Также в регистр НДС Покупки по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы Событие и Дата события) и стоимостных значений (графы Сумма без НДС и НДС).

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3), производится документом Формирование записей книги покупок, который вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции - подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Обратите внимание, под табличной частью документа Формирование записей книги покупок приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

-

за соответствующий налоговый период - в целях применения пункта 8 статьи 88 НК РФ;

-

за 12 месяцев - в целях соблюдения безопасной доли вычетов, согласно пункту 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

После проведения документа Формирование записей книги покупок будут сформированы проводки:

Дебет 68.02 Кредит 19.10

- на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

В регистр НДС Покупки будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок.

В регистр НДС предъявленный по каждой партии товаров будет внесена запись с видом движения Расход и событием Предъявлен НДС к вычету. На основании сведений регистра НДС Покупки будут внесены соответствующие записи в книгу покупок за I квартал 2023 года (раздел Отчеты - подраздел НДС), рис. 5.

.png")

Рис. 5. Формирование записей книги покупок за I квартал 2023 года

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

-

в графе 2 - код вида операции "19", соответствующий значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

-

в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

Обратите внимание, поскольку с 01.01.2023 уплата суммы НДС, исчисленной при ввозе товаров на территорию РФ с территории государства - члена ЕАЭС осуществляется в общеустановленном порядке путем перечисления денежных средств в бюджетную систему РФ в качестве единого налогового платежа, графа 7 книги покупок "Номер и дата документа, подтверждающего уплату налога" не заполняется (рис. 5). Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены по строке 160 Раздела 3 налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) за I квартал 2023 года (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты).

Сведения из книги покупок будут отражены в Разделе 8 декларации по НДС за I квартал 2023 года.

В разделе можно найти еще больше полезных материалов об отражении операций по НДС в "1С:Бухгалтерии 8" редакции 3.0.