Размер тарифа страховых взносов на обязательное социальное страхование (ОСС) от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) зависит от основного вида экономической деятельности организации (ОВЭД) и класса профессионального риска, соответствующего виду деятельности (ст.21 Федерального закона от 24.07.1998 №125-ФЗ). ОВЭД необходимо подтверждать в СФР ежегодно не позднее 15 апреля (п.3 приказа Минздравсоцразвития РФ от 31.01.2006 №55).

Регистрация организации-страхователя в СФР осуществляется по месту нахождения юрлица (ЮЛ), а также по месту нахождения его обособленного подразделения (ст.6 Федерального закона от 24.07.1998 №125-ФЗ). Согласно п.7 постановления Правительства РФ от 01.12.2005 №713, самостоятельной классификационной единицей, для которой может предусматриваться отдельная ставка взносов в СФР на НС и ПЗ, подлежащей отнесению к видам экономической деятельности, является:

-

организация-страхователь;

-

обособленное подразделение страхователя (ЮЛ);

-

структурное подразделение страхователя (ЮЛ), осуществляющее вид экономической деятельности, не являющийся основным для организации.

- Тарифы страховых взносов на травматизм на 2025 год

- Как в СФР получить скидку по страховым взносам на травматизм на 2025 год

- Минтруд внес изменения в классификатор видов деятельности по классам профессионального риска

- Можно ли получить скидку к тарифу взносов на травматизм, если на производстве был несчастный случай

Согласно п.7 приказа Минздравсоцразвития РФ от 31.01.2006 №55, подразделение организации может быть выделено как СКЕ при соблюдении следующих условий:

-

подразделение осуществляет вид экономической деятельности, не являющийся основным для организации;

-

организация ведет бухгалтерский учет деятельности своего подразделения, сведения по которому позволяют заполнить и представить Раздел 2 формы ЕФС-1 как по организации в целом, так и подраздел 2.1.1 («Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций − государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям») по подразделению в составе Раздела 2 формы ЕФС-1;

-

наименование вида экономической деятельности, указанное организацией в справке-подтверждении, соответствует наименованию вида деятельности подразделения, указанного в заявлении о выделении подразделения в СКЕ;

-

отсутствует задолженность по уплате страховых взносов, пеней и штрафов по ОСС от НС и ПЗ в день подачи заявления о выделении подразделений в СКЕ;

Обособленное подразделение не выделяется в СКЕ, если в справке-подтверждении организации отсутствуют сведения о доходах по виду экономической деятельности данного подразделения (п.7 приказа Минздравсоцразвития РФ от 31.01.2006 №55).

Согласно п.8 приказа Минздравсоцразвития РФ от 31.01.2006 №55, для регистрации подразделения организации в СФР как СКЕ одновременно с подтверждением основного вида экономической деятельности необходимо ежегодно представлять:

-

«Заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя» (приложение №3 приказа Минздравсоцразвития РФ №55);

-

копии документов, подтверждающих осуществление подразделением вида экономической деятельности, не являющейся основным видом, а также регламентирующих учет финансово-хозяйственной деятельности организации.

❗ При отсутствии подтверждения вида экономической деятельности подразделения организация в целом подлежит отнесению к основному виду экономической деятельности (п.10 приказа Минздравсоцразвития РФ №55).

Решение о выделении подразделения в СКЕ принимается территориальным органом СФР после согласования с Фондом в установленные законом сроки (п.7 приказа Минздравсоцразвития РФ №55).

Настройка подразделения организации как СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

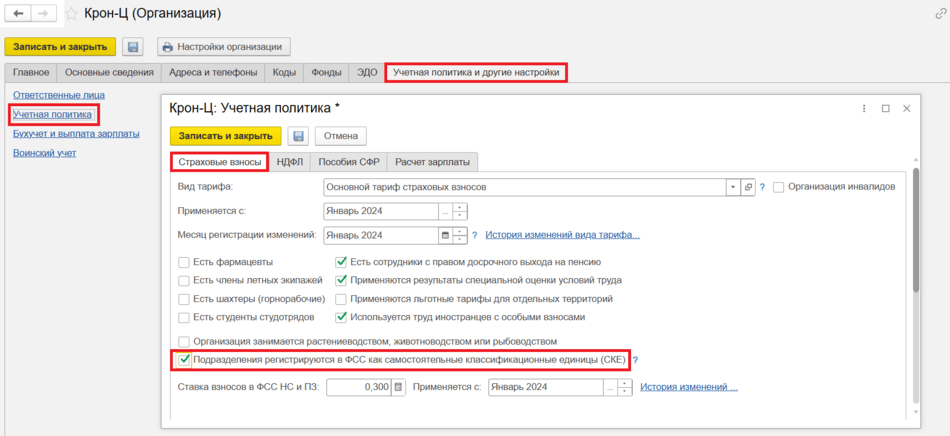

Для регистрации обособленных подразделений в качестве СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо установить соответствующий флаг Подразделения регистрируются в СФР как самостоятельные классификационные единицы (СКЕ) в настройках учетной политики организации (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – Страховые взносы), рис. 1.

Рис. 1. Флаг «Подразделения регистрируются в СФР как самостоятельные классификационные единицы (СКЕ)» в программе «1С:Зарплата и управление персоналом 8» ред. 3

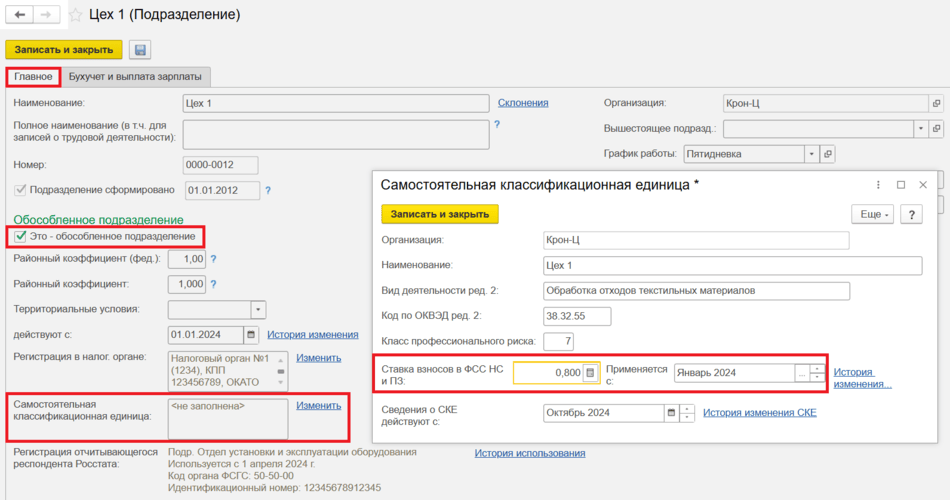

Рис. 1. Флаг «Подразделения регистрируются в СФР как самостоятельные классификационные единицы (СКЕ)» в программе «1С:Зарплата и управление персоналом 8» ред. 3❗ В карточке Организации на вкладке Главное также должен быть установлен флаг У организации есть филиалы (обособленные подразделения).

В карточке Подразделение (раздел Настройка – Подразделения) на вкладке Главное должен быть установлен флаг Это – обособленное подразделение. В поле Самостоятельная классификационная единица (недоступно, если в настройках учетной политики организации не установлен соответствующий флаг) по кнопке Изменить заполняются сведения о СКЕ, в том числе Ставка взносов в СФР НС и ПЗ (рис. 2).

Рис. 2. Заполнение сведений об СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Заполнение сведений об СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3Карточка хранит информацию об истории изменения ставки и сведения об СКЕ по одноименной ссылке. Сведения об СКЕ заполняются аналогично сведениям о регистрации в налоговом органе и распространяются на подчиненные подразделения.

После записи изменений при заполнении документа Начисление зарплаты и взносов расчет страховых взносов на НС и ПЗ обособленного подразделения будет выполняться по ставке для СКЕ, а не по ставке, установленной для организации в целом.

Для анализа и проверки данных можно воспользоваться Отчетам по налогам и взносам: Анализ взносов в фонды (раздел Налоги и взносы). В нем автоматически отобразятся сведения по основному тарифу и тарифу СКЕ.

Раздел 2 формы ЕФС-1 (раздел Отчетность, справки – 1С-Отчетность – Создать – Отчетность в фонды – ЕФС-1) представляется ежеквартально страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

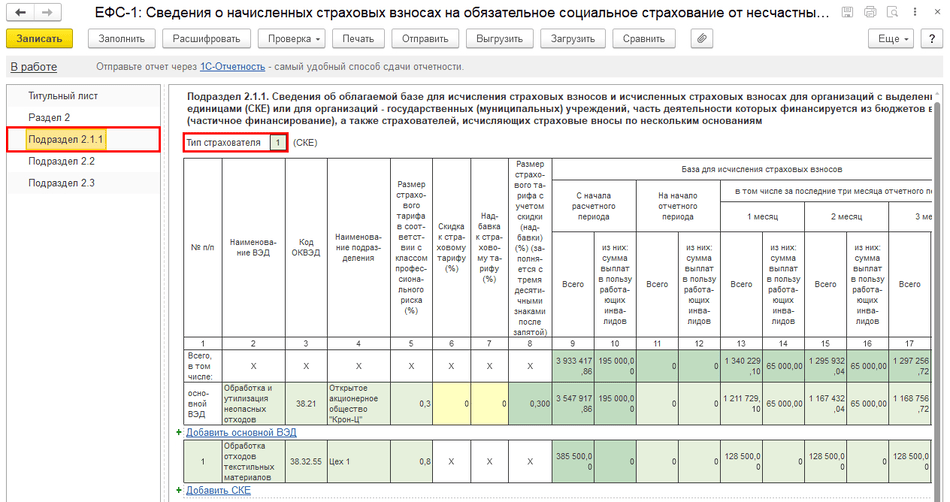

После проведения документов за отчетный период подраздел 2.1.1 Раздела 2 формы ЕФС-1 заполнится автоматически по кнопке Заполнить (рис. 3).

Рис. 3. Заполнение подраздела 2.1.1 Раздела 2 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Заполнение подраздела 2.1.1 Раздела 2 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3❗ Если в организации структурные подразделения выделены в СКЕ, то строки 5, 6, 7 и 8 подраздела 2.1 Раздела 2 формы ЕФС-1 не заполняются.

По единственной строке основного ВЭД показываются в том числе данные СКЕ, помеченных ОКВЭД организации-страхователя, в карточке СКЕ которых указана Ставка взносов в СФР на НС и ПЗ, совпадающая со ставкой на НС и ПЗ организации. Также для СКЕ автоматически указывается значение в поле Тип страхователя — «1» (СКЕ), рис. 3.

В материале использованы фото: Kaspars Grinvalds / Shutterstock / Fotodom.

Здравствуйте. Есть организация, у них одно подразделение, на СКЕ перевели вроде вот недавно, точно сейчас не скажу. Такой вопрос, правильно ли я понимаю, чтобы сдать отчет как у вас в инструкции нужно вводить новое подразделение? Или же нет? Сейчас пробовала на копии воспроизвести по одному только подразделению с существующей, в отчете появлялось только одна строка, добавила создала новое подразделение разбивка пошла как у вас тут в инструкции...Может я чего то не понимаю. Как вообще должно быть, раз 50 уже перечитала...Помогите, пожалуйста разобраться с этим отчетом...

Налоговое бремя, Нет, вы вносите информацию в действующее подразделение и пересчитываете взносы.

Подробная инструкция опубликована на сайте 1С:ИТС (название материала: Настройки для начисления страховых взносов на ОСС от НС и ПЗ по СКЕ)