Начиная с версий 3.1.34.107 и 3.1.35.48 в программе «1С:Зарплата и кадры государственного учреждения 8» (ред. 3) можно формировать результат для отражения в учете аванса по заработной плате и других межрасчетных выплат, удержания НДФЛ и иных удержаний из начисленных выплат расчета первой половины месяца.

Эксперты «1С» рассказывают, каким образом отражать аванс в программе «1С:Зарплата и кадры государственного учреждения 8» (ред. 3) и данные расчета в «1С:Бухгалтерии государственного учреждения 8» (ред. 2).

В соответствии с ч.6 ст.136 ТК РФ, письмом Минтруда России от 28.11.2016 №14-1/В-1180 заработная плата выплачивается не реже, чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Согласно письмам Минтруда России от 02.07.2024 №14-1/ООГ-4023, от 20.03.2019 №14-1/В-177, от 18.09.2018 №14-1/В-765, стимулирующие выплаты, оценка которых осуществляется по итогам работы за месяц, производятся при окончательном расчете и выплате заработной платы за месяц. В таком же порядке осуществляются выплаты компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца. К ним относятся, например, выплаты за сверхурочную работу, за работу в выходные и нерабочие праздничные дни. Аналогичной позиции придерживается Роструд (информация от 26.05.2022).

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 1-го по 22-е число текущего месяца не позднее 28-го числа текущего месяца, за период с 23-го числа по последнее число текущего месяца – не позднее 5-го числа следующего месяца, а за период с 23 по 31 декабря – не позднее последнего рабочего дня текущего года.

Согласно письму Минфина России от 26.02.2021 №02-06-10/13655, принятие денежного обязательства в объеме начисленной заработной платы необходимо отразить в бюджетном учете учреждения в момент возникновения такого обязательства (например, по факту начисления заработной платы за первую половину месяца, при увольнении, по факту начисления по итогам месяца). Основанием для начисления заработной платы служат: Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Страховые взносы исчисляются по итогам месяца и начисляются за месяц в последний день месяца (ст.421 НК РФ). Также только в окончательный расчет за месяц включаются (письма Минтруда России от 02.07.2024 №14-1/ООГ-4023, от 20.03.2019 №14-1/В-177, от 18.09.2018 №14-1/В-765):

- стимулирующие выплаты, оценка которых осуществляется по итогам работы за месяц, производятся при окончательном расчете и выплате заработной платы за месяц;

- выплаты компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца. К ним относятся, например, выплаты за сверхурочную работу, за работу в выходные и нерабочие праздничные дни.

Аналогичной позиции придерживается Роструд.

Бухгалтерский учет

С 01.01.2026 применяется федеральный стандарт бухгалтерского учета государственных финансов «Единый план счетов бухгалтерского учета государственных финансов», утв. приказом Минфина России от 30.08.2024 №121н. В отношении каждого счета бухгалтерского учета положениями Стандарта №121н установлен признак, его характеризующий:

- активный счет (А);

- пассивный счет (П);

- активно-пассивный (А, П).

Признак пассивного счета плана счетов указывает на недопустимость формирования дебетового остатка по итогам отражения любой бухгалтерской записи по данному счету. Признак активного счета плана счетов указывает на недопустимость формирования кредитового остатка по итогам отражения любой бухгалтерской записи по данному счету.

Единым планом счетов бухгалтерского учета государственных финансов (Приложение №1 к Стандарту №121н) для счета 302 00 «Расчеты по принятым обязательствам», в том числе для счетов 302 10 «Расчеты по оплате труда, начислениям на выплаты по оплате труда» установлен признак «П (пассивный счет)».

Согласно Методическим рекомендациям по применению СГС «Единый план счетов», доведенным письмом Минфина России от 30.06.2025 №02-07-08/63940, формирование по итогам бухгалтерской записи на счетах, имеющих согласно Единому плану счетов признак активного счета плана счетов, кредитового остатка указывает на наличие ошибки бухгалтерского учета, связанной с неотражением и (или) несвоевременным отражением первичного учетного документа, подтверждающего увеличение (поступление) актива, либо с искажением бухгалтерского учета, допущенного в результате несоответствия составленных ответственными лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи, либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Формирование по итогам бухгалтерской записи на счетах, имеющих согласно Единому плану счетов признак пассивного счета плана счетов, дебетового остатка указывает на наличие ошибки бухгалтерского учета, связанной с неотражением и (или) несвоевременным отражением первичного учетного документа, подтверждающего увеличение (начисление, принятие) обязательства, либо с искажением бухгалтерского учета, допущенного в результате несоответствия составленных ответственными лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи (несвоевременной передачи) первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Таким образом, с 01.01.2026 недопустимо отражение в учете выплаты аванса по заработной плате без предварительного отражения в учете его начисления.

Формирование начислений в «1С:Зарплате и кадрах государственного учреждения 8»

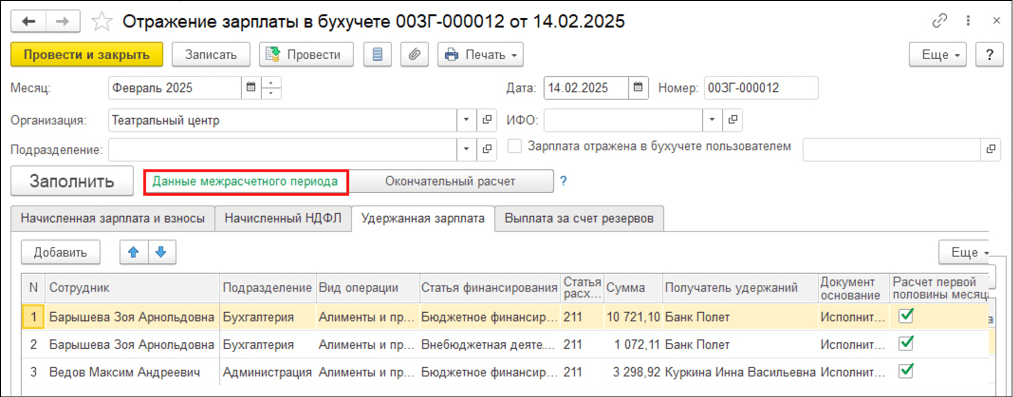

В программе «1С:Зарплата и кадры государственного учреждения» редакции 3 формирование результатов начисленной заработной платы, НДФЛ и страховых взносов для отражения в учете выполняется с помощью документа Отражение зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете), см. рис. 1.

Рис. 1

Рис. 1

В форме документа указывается месяц, по итогам которого необходимо сформировать результаты отражения в учете, и организация (ее обособленное подразделение), по которой формируются результаты отражения в учете.

Заполнение документа производится по кнопке Заполнить. При этом на закладке:

- Начисленная зарплата и взносы – приводятся суммы начислений, произведенные в пользу сотрудников, и суммы начисленных по ним страховых взносов;

- Начисленный НДФЛ – отражаются суммы исчисленного налога на доходы физических лиц;

- Удержанная зарплата – отражаются суммы удержаний, произведенные из зарплаты сотрудников организации за указанный месяц;

- Выплата за счет резервов (закладка становится доступной, если в какой-либо организации формируются оценочные обязательства (резервы) по оплате отпусков) – отражаются суммы отпускных выплат, произведенных за счет средств, накопленных с прошлого месяца сумм оценочных обязательств и резервов.

- Учет резервов по отпускам, вознаграждений по итогам года и за выслугу лет

- Отражение начисленной зарплаты в бухгалтерском и налоговом учете в программе «1С:Зарплата и кадры государственного учреждения 8» (ред. 3)

Расчет аванса в «1С:Зарплате и кадрах государственного учреждения 8»

Начиная с версий 3.1.34.107 и 3.1.35.48 программы «1С:Зарплата и кадры государственного учреждения 8» редакции 3 в документе Отражение зарплаты в бухучете можно формировать результат для отражения в учете начисленной зарплаты за первую половину месяца (аванс) и других межрасчетных выплат, удержания НДФЛ и иных удержаний из начисленных выплат (далее – результаты расчета первой половины месяца). Можно указать условия формирования документа (см. рис. 1):

- Данные межрасчетного периода – в документ будут включаться результаты расчета первой половины месяца;

- Окончательный расчет – в документ будут включаться данные окончательного расчета за месяц за вычетом данных расчета первой половины месяца.

Для использования этой возможности необходимо включить настройку Регистрировать в бухучете результаты расчета за первую половину месяца в группе Настройки бухучета (раздел Настройка – Расчет зарплаты – Настройки бухучета).

При установке в документе Отражение зарплаты в бухучете опции Данные межрасчетного периода в документ включаются результаты расчета первой половины месяца – соответствующие начисления и удержания из них (рис. 1). При установке опции Данные межрасчетного периода в расчет не включаются выплаты, которые определяются только по итогам месяца, а также не начисляются страховые взносы.

После проведения документа его можно синхронизировать с «1С:Бухгалтерией государственного учреждения 8» (ред. 2). Документ Отражение зарплаты в бухучете можно выгружать несколько раз в течение месяца. Если синхронизация данных была настроена ранее, то для передачи документа дополнительной настройки не требуется.

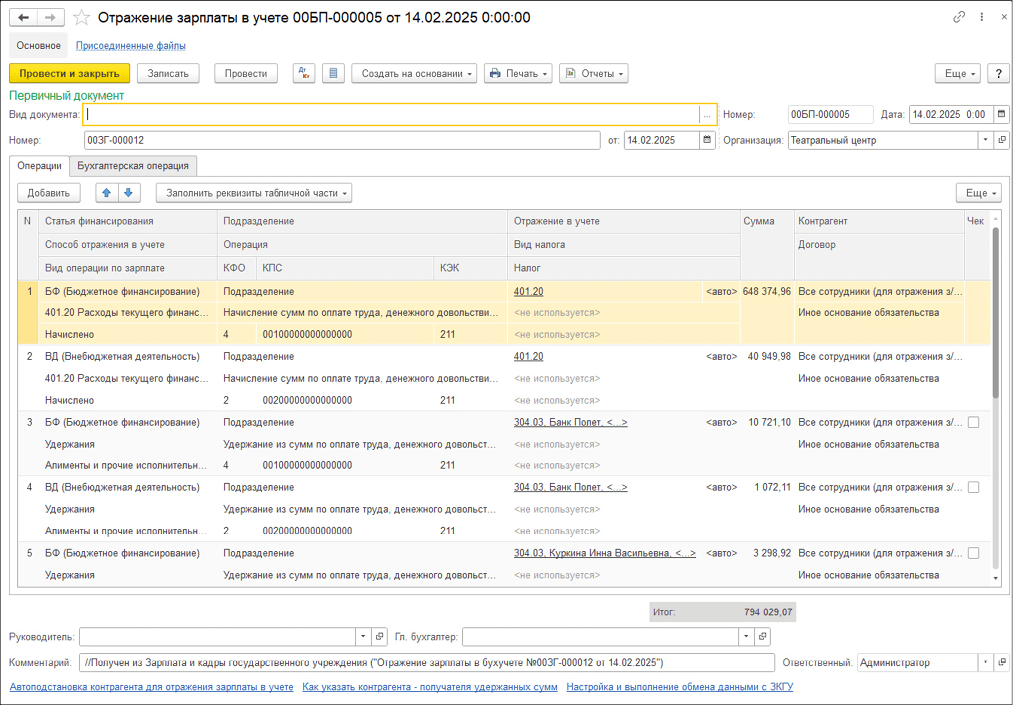

Отражение данных расчета в «1С:Бухгалтерии государственного учреждения 8»

Результатом загрузки данных расчета как межрасчетной выплаты в течение месяца, так и окончательного расчета за месяц в программе «1С:Бухгалтерия государственного учреждения 8» (ред. 2) является документ Отражение зарплаты в учете (раздел Учет и отчетность – Заработная плата).

При загрузке данных документа ЗКГУ 3 Отражение зарплаты в бухучете с признаком Данные межрасчетного периода в документ БГУ 2 Отражение зарплаты в учете попадают результаты расчета первой половины месяца (рис. 2).

Рис. 2

Рис. 2

При проведении документа формируются бухгалтерские записи по начислению заработной платы за первую половину месяца и принятию денежных обязательств на их оплату.

Окончательный расчет в «1С:Зарплате и кадрах государственного учреждения 8»

При окончательном расчете за месяц (при установке опции Окончательный расчет) в документ ЗКГУ 3 Отражение зарплаты в бухучете будут включены данные окончательного расчета за месяц за вычетом данных по начислению заработной платы за первую половину месяца (рис. 3). После проведения документа его можно также синхронизировать с «1С:Бухгалтерией государственного учреждения 8» (ред. 2).

Данные окончательного расчета в «1С:Бухгалтерии государственного учреждения 8»

При загрузке данных документа ЗКГУ 3 Отражение зарплаты в бухучете с признаком Окончательный расчет в документ БГУ 2 Отражение зарплаты в учете попадают результаты окончательного расчета за месяц за вычетом данных по начислению заработной платы за первую половину месяца.

При проведении документа формируются бухгалтерские записи по начислению заработной платы за вторую половину месяца и принятию денежных обязательств на их оплату.

При своевременном отражении в учете данных расчета заработной платы и других выплат за первую половину месяца на пассивных счетах 302.10 не возникнет дебетового сальдо.

В материале использованы фото: BearFotos / Shutterstock / Fotodom.

не понятно как отражается в окончательном расчете ндфл за месяц если он должен отражаться как удержанный а не исчисленный