")

Эксперты 1С рассказали о порядке переноса в «1С:Бухгалтерии государственного учреждения 8» редакции 2 остатков на счетах бухгалтерского учета на новые лицевые счета.

В связи с применением лицевых счетов с новой структурой данных требуется перенос остатков по счету 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства» и счетам 500.00 «Санкционирование расходов» с лицевых счетов бюджетных и автономных учреждений с кодами 20 (21, 22) и 30 (31, 32) на единый лицевой счет с кодами 80 и 90 соответственно.

Перенос остатков денежных средств на новые лицевые счета

Перенос остатков денежных средств со старых лицевых счетов с кодами 20, 21, 22 (30, 31, 32) на новые лицевые счета с кодами 80 (90) в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) оформляется документом Операция (бухгалтерская) (раздел Учет и отчетность), в котором следует ввести проводки: Дебет КИФ.0.201.11.510 (л/с 80, 90) Кредит КИФ.0.201.11.610 (л/с 20 (21, 22), 30 (31, 32)); Дебет КИФ 0.17.01.510 (л/с 80, 90); Кредит КИФ 0.18.01.610 (л/с 20 (21, 22), 30 (31, 32)).

Согласно п.2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 №174н, п.3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 №183н, по счетам аналитического учета счета 0 201 00 000 «Денежные средства учреждения» в 1–17 разрядах номера счета отражаются нули.

Аналогичное положение закреплено в п.10 Федерального стандарта бухгалтерского учета государственных финансов «План счетов бухгалтерского учета бюджетных и автономных учреждений» (утв. приказом Минфина России от 20.09.2024 №133н).

Таким образом, для счета 201.11 можно использовать КПС (классификационный признак счета), состоящий из семнадцати нулей, вида «КИФ» (код классификации источников финансирования дефицитов бюджетов).

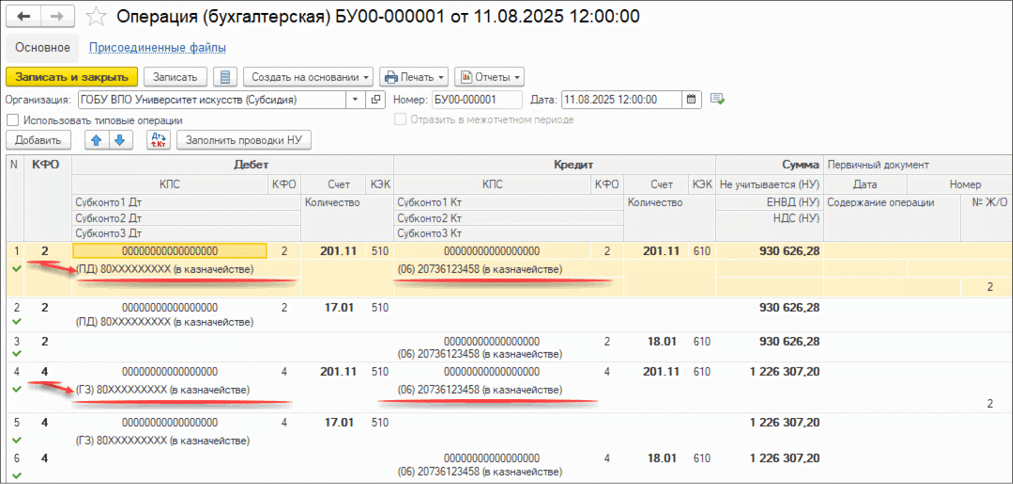

Корреспонденцию Дебет 201.11 Кредит 201.11 предварительно следует добавить в справочник Корректные корреспонденции счетов (раздел Учет и отчетность – План счетов). В документе Операция (бухгалтерская) (рис. 1) по кредиту счета 201.11 для субконто 1 Разделы лицевых счетов указывается раздел лицевого счета с кодами 20 (21, 22) или 30 (31, 32), который подлежит закрытию. По дебету счета 201.11 для субконто 1 Разделы лицевых счетов указывается новый раздел лицевого счета с кодом 80 или 90 и кодом поступления (ПД, ГЗ и т.д.), соответствующий КФО (код финансового обеспечения), по которому осуществляется перемещение остатков денежных средств (см. таблицу в статье «Переход учреждений на единые лицевые счета в 1С, часть 1».

Рис. 1

Рис. 1

Аналогичный порядок действует в отношении забалансовых счетов: по счету 18 для субконто Разделы лицевых счетов указывается раздел лицевого счета с кодами 20 (21, 22) или 30 (31, 32), который подлежит закрытию, по счету 17 указывается новый раздел лицевого счета с кодом 80 или 90.

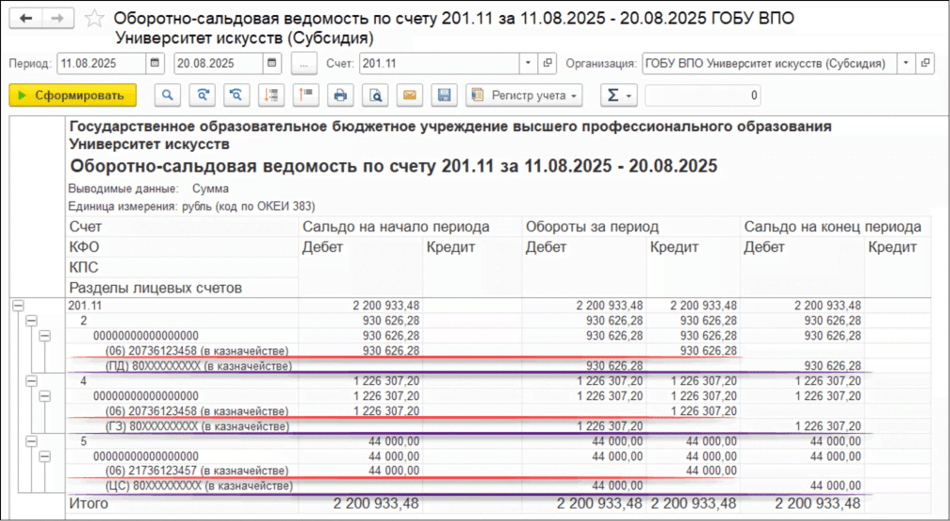

Результаты переноса остатков денежных средств можно увидеть в отчете Оборотно-сальдовая ведомость по счету 201.11, сформированном на дату переноса остатков по лицевым счетам (рис. 2), а также в отчете Справка по операциям с денежными средствами (раздел Денежные средства – Отчеты – Отчеты по денежным средствам).

Рис. 2

Рис. 2

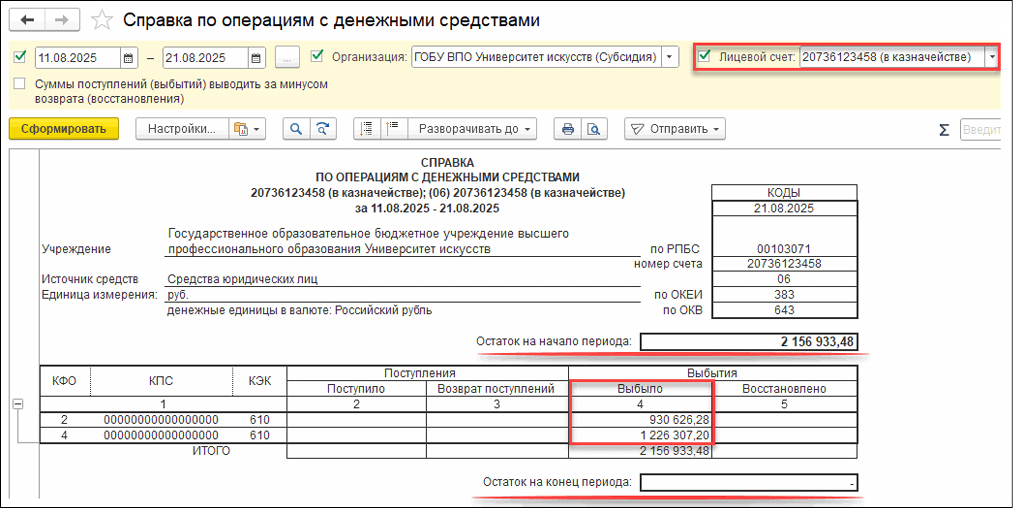

Отчет Справка по операциям с денежными средствами формируется на основании движений по забалансовым счетам 17.01 «Поступление денежных средств на счета учреждения» и 18.01 «Выбытия денежных средств со счетов учреждения».

Для проверки результатов переноса денежных средств между разделами лицевых счетов отчет Справка по операциям с денежными средствами следует сформировать по старому лицевому счету 20 (21, 22) или 30 (31, 32), рис. 3.

Рис. 3

Рис. 3

Затем следует сформировать отчет по новому лицевому счету с кодом 80 или 90. В отчете Справка по операциям с денежными средствами поступления денежных средств на новый лицевой счет будут отражены в разных табличных частях в соответствии с кодами поступлений (ПД, ГЗ и т.д.), которые автоматически соотносятся с КФО.

Отражение в Отчете (ф. 0503737) переноса остатков денежных средств

Согласно пункту 44 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 №33н, в разделе «Источники финансирования дефицита средств учреждения» Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)) строки 710 и 720 формируются следующим образом:

- cтрока 710: в графе 5 указываются сведения на основании данных по поступлениям (увеличениям) денежных средств на лицевые счета учреждения, отраженных по дебету счетов 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

- cтрока 720: в графе 5 указываются сведения на основании данных по выплатам (уменьшениям) денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

- По строкам 731, 732 отражается сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами»:

- по строке 731 – сумма денежных средств, поступивших в отчетном периоде на счет (в кассу) учреждения (обособленного подразделения). Показатель отражается в положительном значении (со знаком «плюс»);

- по строке 732 – сумма денежных средств, выбывших в отчетном периоде со счета (из кассы) учреждения (обособленного подразделения). Показатель отражается в отрицательном значении (со знаком «минус»).

Таким образом, перенос остатков на новый лицевой счет отражается только в Разделе 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737) в строках 710, 720, 731 и 732.

Перенос остатков по счетам санкционирования

Если ранее в базе БГУ 2 бюджетного или автономного учреждения велся учет по счетам 500.00 «Санкционирование расходов» по разделам лицевых счетов, то требуется перенос остатков по счетам 500.00 на разделы нового лицевого счета с кодом 80 (90).

Обратите внимание, для бюджетных и автономных учреждений изначально не рекомендовано вести учет по разделам лицевых счетов.

В БГУ 2 субконто «Разделы лицевых счетов» на счетах 500.00 «Санкционирование расходов» необязательное, а в документах БГУ 2 для бюджетных и автономных учреждений реквизит Раздел л/с всегда был необязательный для заполнения, в документе Регистрация обязательств и сведений по договорам – необязательный реквизит Лицевой счет.

Если в документах БГУ 2, в том числе в документах Регистрация обязательств и сведений по договорам, Плановые назначения и других при принятии отложенных и денежных обязательств не был заполнен реквизит Раздел л/с, то делать ничего не требуется, так как субконто Разделы лицевых счетов после их проведения не заполнялось.

Если в документах Регистрация обязательств и сведений по договорам, Плановые назначения и других документах при принятии отложенных и денежных обязательств был указан раздел лицевого счета, то требуется перенос остатков по счетам санкционирования.

Перенос остатков на счетах 500.ХХ на новый лицевой счет

Если в информационной базе БГУ 2 по счетам санкционирования велся учет по разделам лицевых счетов, то необходимо выполнить следующие действия:

- Создать резервную копию базы БГУ 2, так как последует изменение структуры базы данных программы.

- Сделать свертку базы (раздел Администрирование – Обслуживание – Корректировка данных).

Это требуется, чтобы не затрагивать субконто Разделы лицевых счетов на счетах санкционирования в прошлых закрытых периодах, т.е. позволит работать в базе с очищенным субконто Разделы лицевых счетов только в документах за 2025 год.

Данный этап можно пропустить, но следует учитывать, что после очищения субконто Разделы лицевых счетов (выполнения пункта 3, см. ниже) оно будет очищено и в закрытых периодах, до 01.01.2025. По результатам свертки база до свертки (резервная копия) станет архивной, в ней будет сохранена информация до очищения субконто Разделы лицевых счетов.

- Удалить субконто Разделы лицевых счетов по субсчетам счетов санкционирования (500.ХХ).

Для этого следует перейти в раздел Учет и отчетность, зайти в План счетов (ЕПСБУ), последовательно открыть карточки каждого используемого в учреждении субсчета группы счетов санкционирования (500.ХХ) и удалить субконто Разделы лицевых счетов с помощью команд Еще — Разрешить редактирование реквизитов и Удалить.

В результате удаления:

- субконто Разделы лицевых счетов в проводках по счетам 500.ХХ очистится;

- информация о движениях по субконто Разделы лицевых счетов по счетам санкционирования из базы будет удалена.

Если свертка базы БГУ 2 выполнена, субконто Разделы лицевых счетов очистится только в проводках за 2025 год.

Отчет Оборотно-сальдовая ведомость по счету, например, по счету 502.12, после удаления субконто Разделы лицевых счетов будет формироваться только в разрезе оставшегося субконто Принятые обязательства.

В результате такого удаления база после свертки (рабочая база) не будет иметь остатков по субконто Разделы лицевых счетов на соответствующих счетах (500.ХХ) с 01.01.2025.

- Вернуть обратно субконто Разделы лицевых счетов на субсчета счетов санкционирования (500.ХХ) и установить первым в списке. Это необходимо для корректной работы типовых операций документов БГУ 2.

Для этого следует вернуться в раздел Учет и отчетность и в плане счетов учреждения по каждому субсчету счета 500.ХХ, у которого было удалено субконто, с помощью команды Еще – Разрешить редактирование реквизитов вернуть субконто 1 Разделы лицевых счетов. Флаг Обязательный должен быть снят (выключен).

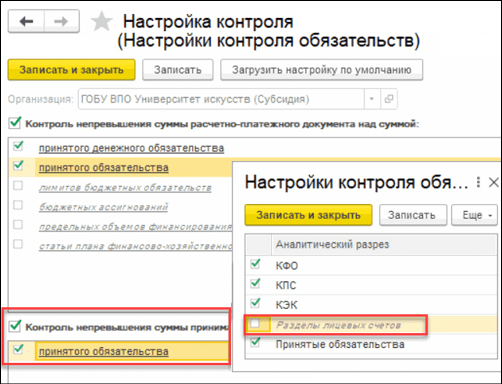

- После выполнения действий по пунктам 1–4 в базе БГУ 2 не будет остатков по субконто Разделы лицевых счетов, поэтому если в программе осуществлялся контроль расходов для бюджетных и автономных учреждений по субконто Разделы лицевых счетов, то его следует отключить (см. далее).

Как было отмечено выше, для бюджетных и автономных учреждений изначально не рекомендовано вести учет по субконто Разделы лицевых счетов, поэтому контроль расходов по аналитике Разделы лицевых счетов осуществляться не должен.

Чтобы отключить контроль, следует перейти в раздел Администрирование – Настройка параметров учета – Контроль расходов и в настройках контроля расходов снять флаг Разделы лицевых счетов (рис. 4).

Рис. 4

Рис. 4

Обратите внимание, после свертки базы и очищения субконто Разделы лицевых счетов бюджетным и автономным учреждениям больше не рекомендуется вести учет по разделам лицевых счетов на счетах санкционирования (500.ХХ), т.е. заполнять в документах БГУ 2 необязательный реквизит Раздел л/с.

В материале использованы фото: tsyhun / Shutterstock / Fotodom.