С 2024 года организации должны вести учет нематериальных активов в соответствии с ФСБУ 14/2022 «Нематериальные активы» и ФСБУ 26/2020 «Капитальные вложения».

Основная особенность и главное отличие НМА некоммерческих организаций в том, что они используются для достижения уставных целей, а не для получения прибыли. К примеру, база данных благополучателей или членов НКО, программа для ведения учета пожертвований, сайт организации, лицензионное ПО для образовательной деятельности.

Согласно п.4 ФСБУ 14/2022 к НМА относится актив, который:

-

не имеет материально-вещественной формы;

-

предназначен для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

-

предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

-

способен обеспечить достижение НКО целей, ради которых она создана), на получение которых организация имеет право (например, исключительные права на ПО или права по лицензионным договорам и др.);

-

может быть выделен (идентифицирован) из других активов или отделен от них.

Программное обеспечение и базы данных являются результатами интеллектуальной деятельности. В соответствии с пп.«к» п.5 ФСБУ 26/2020, п.13 ФСБУ 14/2022 к капитальным вложениям относятся в том числе затраты на приобретение исключительных прав на результаты интеллектуальной деятельности, а также прав по лицензионным договорам, если такие права удовлетворяют критериям нематериальных активов. То есть по правилам ФСБУ 14/2022 наличие права собственности на программу для признания ее в качестве НМА не требуется.

Некоммерческие организации могут получать нематериальные активы как в результате покупки, так и безвозмездно, в дар от физических или юридических лиц, в виде пожертвований или грантов.

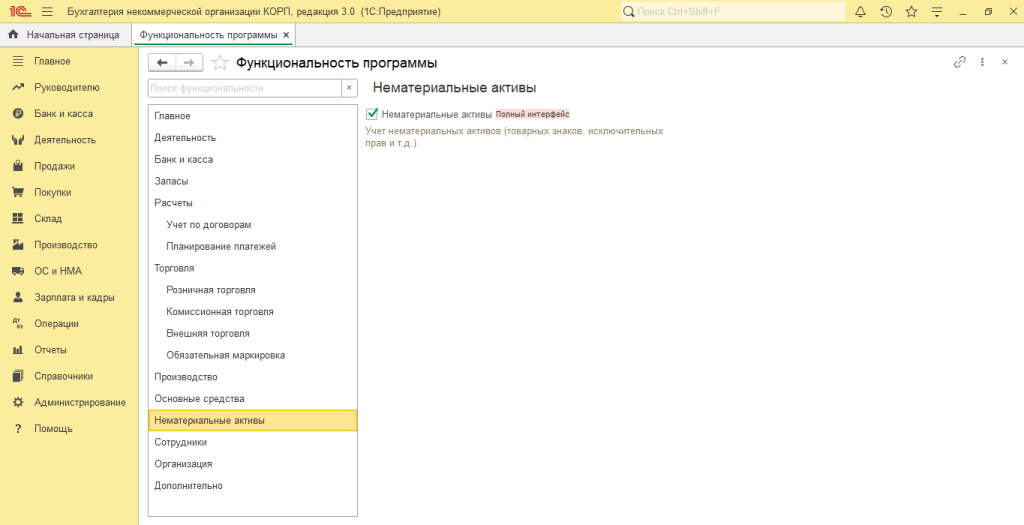

Для учета операций с нематериальными активами в программе необходимо включить соответствующую функциональность. Она настраивается по одноименной гиперссылке из раздела Главное. На закладке ОС и НМА необходимо установить флаг Нематериальные активы. После этого в разделе ОС и НМА появятся новые подразделы: Нематериальные активы и Амортизация НМА.

Рис. 1. Включение функциональности нематериальных активов в программе

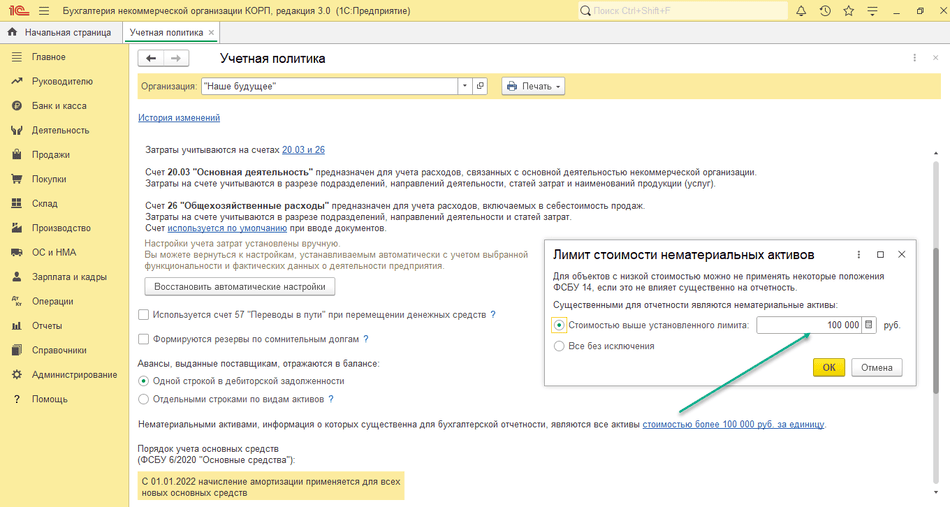

Рис. 1. Включение функциональности нематериальных активов в программеВ программе с 2024 года реализован упрощенный учет приобретенных прав на программы для ЭВМ. Для этого в настройках бухгалтерской учетной политики (раздел Главное – Учетная политика) добавлен реквизит Лимит стоимости нематериальных активов, который автоматически учитывается при поступлении прав. Доступ к нему осуществляется по ссылке, расположенной рядом с текстом Нематериальными активами, информация о которых существенна для бухгалтерской отчетности, являются все активы... (рис. 2).

Рис. 2. Настройка учетной политики в отношении нематериальных активов

Рис. 2. Настройка учетной политики в отношении нематериальных активовПриобретение НМА за счет целевого финансирования

Нематериальные активы, приобретенные за счет целевых средств, учитываются в бухгалтерском учете в общем порядке. Никаких специальных правил для отражения таких операций в бухгалтерском учете не установлено. Поэтому если актив соответствует всем критериям НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Пример

Фонд поддержки образования «Наше будущее» по лицензионному договору получил права на использование программного обеспечения для ведения учета пожертвований. Срок действия лицензионного договора – 5 лет (с 23.08.2024 по 22.08.2029). Программное обеспечение включено в Единый реестр российских программ для ЭВМ и баз данных.

Согласно лицензионному договору, единовременное вознаграждение лицензиара – 175 000 руб. (НДС не облагается на основании пп.26 п.2 ст.149 НК РФ).

Приобретенные права на программное обеспечение удовлетворяют критериям признания актива в НМА, установленным п.4 ФСБУ 14/2022. При принятии их к учету установлен срок полезного использования исходя из срока действия лицензионного договора – 60 месяцев.

Фонд находится на УСН с объектом «доходы» и определяет доходы и расходы методом начисления.

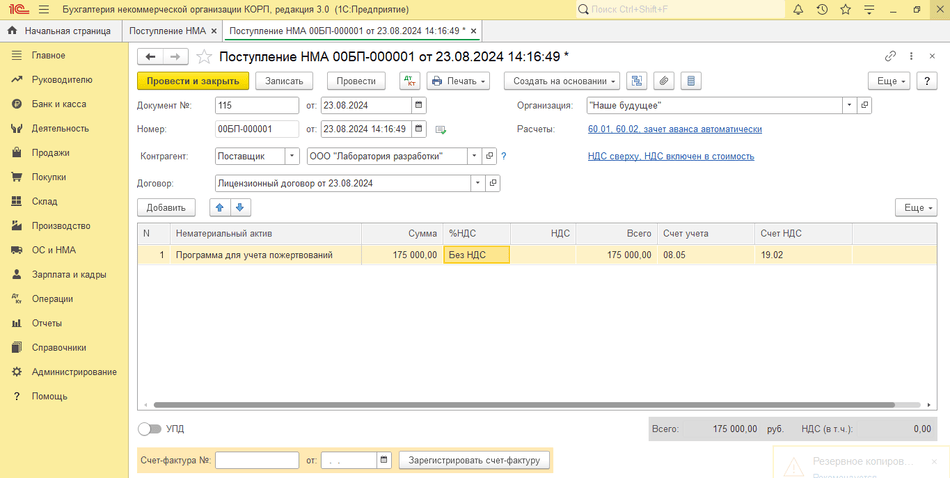

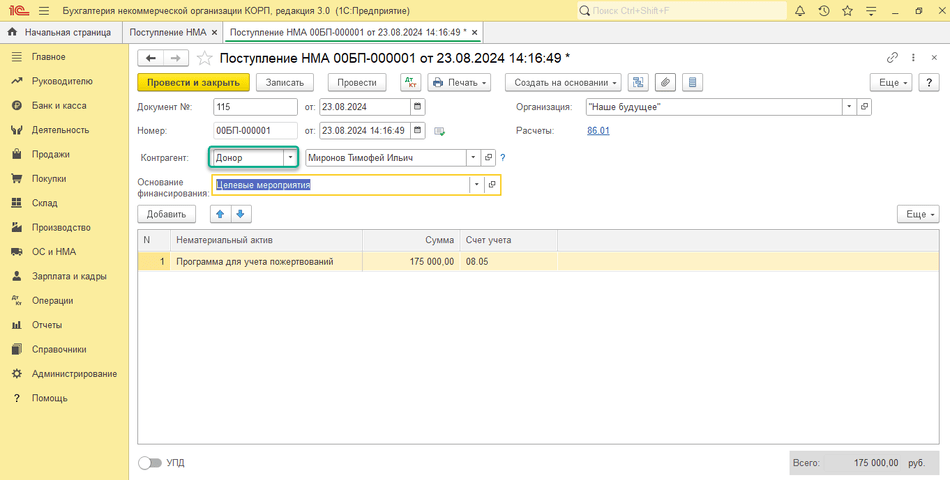

Поступление нематериальных активов, приобретенных за счет средств целевого финансирования, в программе регистрируется документом Поступление НМА (рис. 3). Доступ к нему осуществляется из раздела ОС и НМА.

Рис. 3. Поступление НМА за счет целевого финансирования

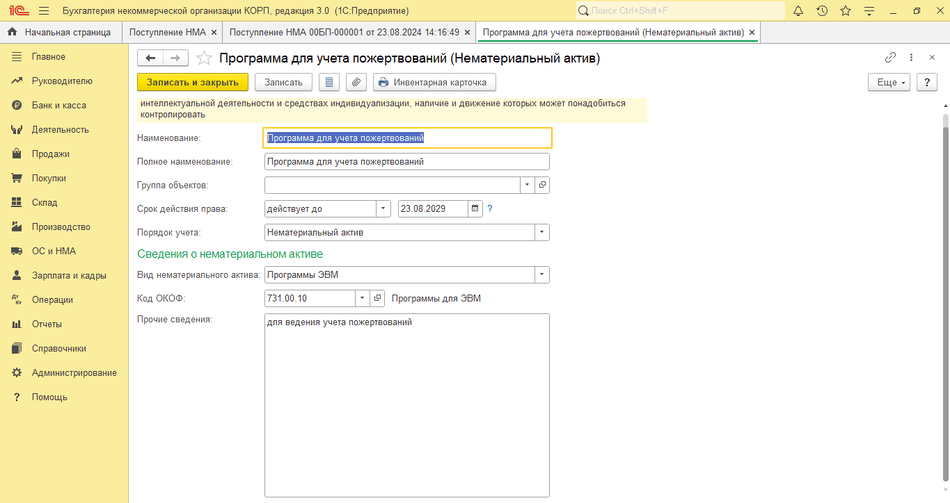

Рис. 3. Поступление НМА за счет целевого финансированияТабличная часть документа заполняется данными о нематериальном активе, сведения о котором хранятся в справочнике Нематериальные активы (раздел Справочники). На каждый объект НМА в справочнике создается отдельная карточка, которая содержит сведения об объекте (рис. 4).

Рис. 4. Карточка НМА

Рис. 4. Карточка НМАПри поступлении объекта права организация должна принять решение о его квалификации и в соответствии с этим заполнить группу реквизитов Порядок учета. Для организаций на УСН эта группа отражает квалификацию актива в бухгалтерском учете и заполняется одним из трех значений:

-

Нематериальный актив – если объект характеризуется признаками НМА;

-

Расходы текущего периода – если объект не характеризуется признаками НМА и затраты на его приобретение единовременно включаются в расходы текущего периода;

-

Дебиторская задолженность – если объект не характеризуется признаками НМА, затраты на его приобретение списываются равномерно в течение срока полезного использования и в бухгалтерском балансе отражаются в составе дебиторской задолженности.

Для организаций с основной системой налогообложения в группе Порядок учета 2 реквизита: кроме поля Бухгалтерский учет дополнительно появляется поле Налоговый учет, в котором также можно выбрать одно из трех значений:

-

Нематериальный актив – если объект признается амортизируемым имуществом;

-

Прочие расходы – если объект не признается амортизируемым имуществом и затраты на его приобретение включаются в расходы равными частями в течение срока полезного использования;

-

Расходы на НИОКР – если затраты на приобретение результатов интеллектуальной деятельности признаются расходами на завершенные НИОКР.

Кроме приобретенного объекта НМА в табличную часть документа также вносятся его стоимость и счет учета.

После проведения документа Поступление НМА программа сформирует проводку:

Дебет 08.05 Кредит 60.01 – поступление нематериального актива.

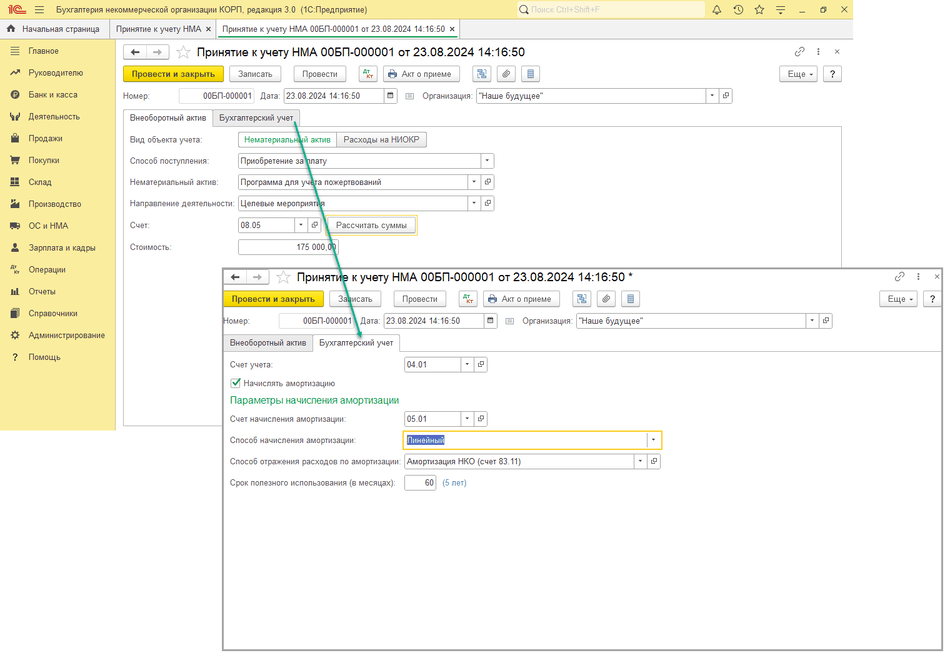

Поступившие нематериальные активы вводятся в эксплуатацию с помощью документа Принятие к учету НМА (раздел ОС и НМА). При принятии к учету есть возможность указать параметры начисления амортизации – на вкладке Бухгалтерский учет (рис. 5).

Рис. 5. Принятие к учету НМА

Рис. 5. Принятие к учету НМАПосле проведения документа программа сформирует проводку по принятию НМА к учету, а также дополнительную проводку с использованием 83 счета, указывающую поступление актива за счет средств целевого финансирования:

Дебет 04.01 Кредит 08.05 – принят к учету нематериальный актив.

Дебет 86.11 Кредит 83.11 – использование целевых средств для увеличения добавочного капитала.

Использование 83 счета отражает специфику учета имущества в некоммерческих организациях (НКО) и связано с направлением целевых средств на формирование имущества НКО. Подробнее об использовании 83 счета при отражении имущества НКО см. в статье «Учет основных средств в некоммерческих организациях»

Если в бухгалтерском учете право на использование результатов интеллектуальной деятельности не удовлетворяет критериям НМА или не превышает лимит, установленный организацией, то приобретение таких объектов можно отражать упрощенным способом – одним документом Поступление (акт, накладная, УПД) с видом операции Права (акт, УПД) (раздел Покупки).

Данный документ позволяет сразу принять к учету приобретенные права в качестве НМА либо учесть их стоимость в расходах (единовременно или равномерно в течение срока полезного использования). Упрощенный вариант используется для объектов, амортизация по которым в бухгалтерском учете начисляется только линейным способом (при начислении амортизации автоматически подставляется значение Амортизация независимо от указанной статьи затрат), у которых единый срок использования права в бухгалтерском и налоговом учете и одинаковый счет и аналитика затрат в бухгалтерском и налоговом учете.

Безвозмездное поступление нематериальных активов

Нематериальные активы в некоммерческой организации могут поступать в качестве пожертвований, то есть на безвозмездной основе. Первоначальная стоимость безвозмездно полученных нематериальных активов определяется исходя из их справедливой стоимости (п.14 ФСБУ 26/2020 «Капитальные вложения»).

В программе поступление нематериальных активов, полученных в качестве пожертвования, отражается по аналогии с поступлением за счет целевых средств документом Поступление НМА. Только в поле Контрагент в этом случае вместо поставщика нужно указать донора (рис. 6).

Рис. 6. Поступление НМА в качестве пожертвования

Рис. 6. Поступление НМА в качестве пожертвованияНачисление амортизации

ФСБУ 14/2022 обязал некоммерческие организации начислять амортизацию по нематериальным активам. Если в организации до 2024 года имелись нематериальные активы, то изменения параметров амортизации, а также единовременные корректировки стоимости активов в межотчетный период в программе выполняются в регламентной операции Переход на ФСБУ 14 в ходе Закрытия месяца.

С 01.01.2024 сумма амортизации нематериальных активов в бухгалтерском учете рассчитывается исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования. У большинства НМА ликвидационная стоимость нулевая (п.36 ФСБУ 14/2022), поэтому амортизация за месяц будет рассчитываться исходя из первоначальной стоимости и всего срока полезного использования.

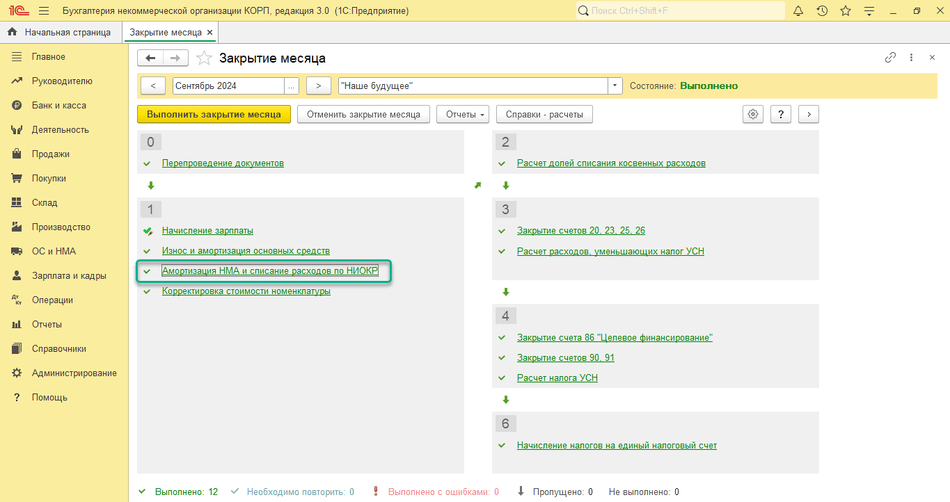

В «1С:Бухгалтерии НКО 8» (ред. 3.0) процесс начисления амортизации по НМА автоматизирован – с 1-го числа месяца, следующего за месяцем признания НМА. В зависимости от специфики деятельности и источников финансирования в некоммерческих организациях применяются две схемы начисления амортизации нематериальных активов.

Когда объект НМА приобретен за счет целевых средств и используется исключительно для уставной некоммерческой деятельности, применяется схема с уменьшением добавочного капитала организации. Большинство некоммерческих организаций формируют фонд недвижимого и особо ценного движимого имущества. Поэтому программа при поступлении нематериальных активов автоматически делает дополнительную проводку с применением счета 83 «Добавочный капитал»:

Дебет 86.11 Кредит 83.11

В этом случае амортизация по некоммерческой деятельности также автоматически будет начисляться в программе на 83 счет.

Непосредственно само начисление амортизации в программе выполняется по гиперссылке Амортизация НМА и списание расходов по НИОКР в регламентной операции Закрытие месяца (раздел Операции – Закрытие периода) (рис. 7).

Рис. 7. Амортизация НМА

Рис. 7. Амортизация НМАПосле выполнения регламентной операции по начислению амортизации программа сформирует проводку:

Дебет 83.11 Кредит 05.01

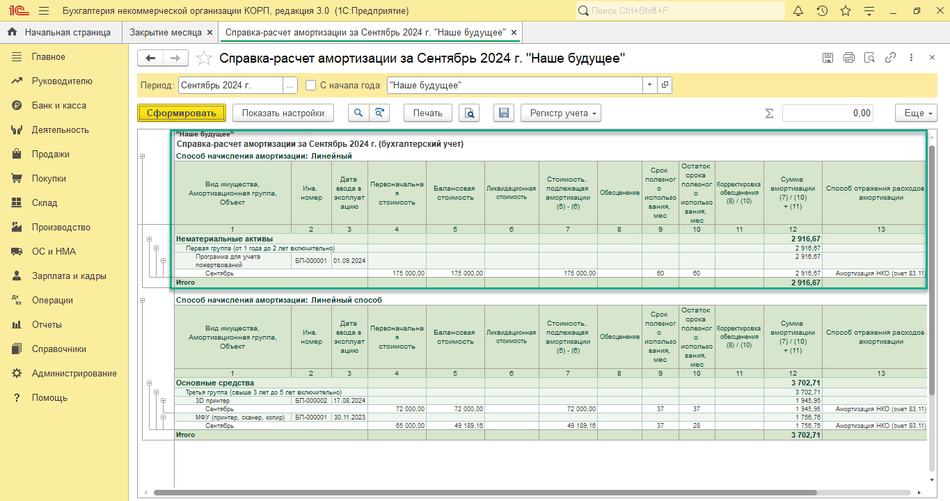

Посмотреть расчет амортизации можно в Справке-расчете (рис. 8). В ней отображается расчет амортизации по всем активам организации (основные средства и нематериальные активы):

Рис. 8. Справка-расчет амортизации

Рис. 8. Справка-расчет амортизацииТакже в программе может применяться и классическая схема начисления амортизации – с использованием затратных счетов (Дебет 20, 26 Кредит 05) аналогично коммерческим организациям. Такой вариант используется, если актив задействован в приносящей доход деятельности либо когда организация приняла решение не использовать в учете 83 счет.

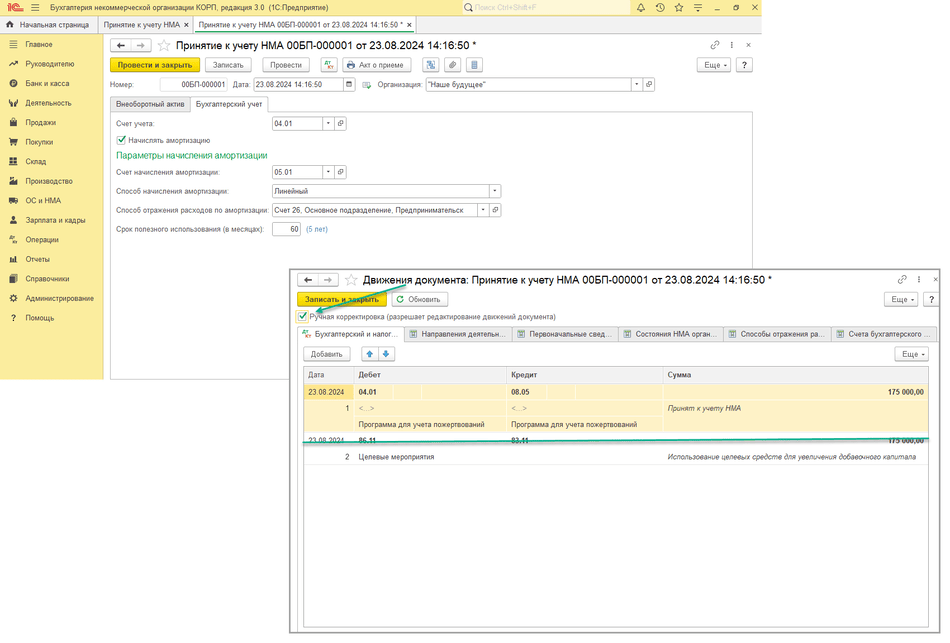

В этом случае при принятии актива к учету на вкладке Бухгалтерский учет нужно указать Способ отражения расходов по амортизации с использованием затратных счетов и после проведения документа в ручном режиме удалить проводку с использованием 83 счета (рис. 9).

Рис. 9. Корректировка движений документа «Принятие к учету НМА»

После выполнения регламентной операции Амортизация НМА и списание расходов по НИОКР в регламентной операции Закрытие месяца (раздел Операции – Закрытие периода) программа сформирует проводку:

Дебет 26 Кредит 05.01

В материале использованы фото: Gordon88 / Shutterstock / Fotodom.

Спасибо за статью - оказалась очень своевременной и полезной. Ценно, что в статье уделяется внимание оформлению интеллектуальных прав