Рассказываем, какие сделки признаются контролируемыми и что делать налогоплательщикам, которые их совершали.

Кто и зачем должен уведомлять о контролируемых сделках за 2025 год

Контролируемые сделки – это сделки, совершаемые, в том числе между взаимозависимыми лицами, цены по которым на предмет их соответствия рыночным показателям вправе проверять налоговые органы. О контролируемых сделках все организации и физлица, в том числе и ИП, которые в них участвуют, обязаны уведомлять налоговые органы (п.1 ст.105.16 НК РФ). Такое уведомление осуществляется для того, чтобы налоговые органы могли своевременно проконтролировать уровень применяемых контрагентами цен для правильного исчисления и уплаты налогов в полном объеме.

Обязанность по раскрытию информации о контролируемых сделках распространяется не только на продавцов, но также и на покупателей. Налогоплательщик в любом случае обязан уведомлять о совершенных им в календарном году контролируемых сделках независимо от того, является ли он стороной, получившей доходы или осуществившей расходы. Даже если осуществление контролируемой сделки привело к уменьшению налоговой базы по тем или иным налогам, то это не освобождает от обязанности по уведомлению о такой сделке (письмо ФНС от 11.03.2015 №ЕД-4-13/7083@).

При этом уведомлять необходимо не только об уже совершенных и исполненных сделках, имеющих характер контролируемых, но также и о тех, которые носят длящийся характер и продолжают действовать в 2026 году. Если, скажем, поставка товара по контролируемой сделке, оформленной в истекшем году, так и не состоялась и была перенесена на текущий год, то о такой сделке также следует уведомить налоговую инспекцию.

Другими словами, ключевым значением для целей подачи уведомления является момент заключения (подписания) сделки, а не период ее исполнения.

О каких сделках нужно проинформировать ИФНС

Перечень сделок, признаваемых контролируемыми, установлен в соответствии со ст.105.14 НК РФ. Все контролируемые сделки, о которых следует уведомлять налоговые органы, можно разделить на две группы.

Первую группу составляют сделки с доходностью свыше 120 млн рублей, которые совершаются (п.1 ст.105.14):

- между взаимозависимыми лицами;

- с участником посредников, которые не выполняют в сделке никаких дополнительных функций, кроме посреднических, и не несут никаких рисков;

- в области внешней торговли нефтепродуктами, металлами, минеральными удобрениями и драгоценными металлами и камнями;

- с участием лиц, зарегистрированных или ведущих деятельность в стране из списка офшоров, утв. приказом Минфина от 15.06.2023 №86н;

- с участием лиц, местом жительства или налогового резидентства которых является государство или территория, где ставка налога на прибыль равна или ниже 15% (подтверждением ставки может являться закон, устанавливающий ставку налога на прибыль, действующий на территории иностранного государства).

Для признания сделки контролируемой достаточно одного из перечисленных выше условий. Взаимозависимость контрагентов определяется как способность оказывать влияние на деятельность и результаты деятельности друг друга. Например, взаимозависимыми признаются организации и ее руководство, а также компании, где одна из организаций участвует в другой и доля такого участия составляет более 25% (п.2 ст.105.1 НК РФ).

Вторую группу составляют сделки с доходностью свыше 1 млрд рублей, совершенные между взаимозависимыми резидентами РФ, которые соответствуют хотя бы одному из указанных ниже условий (п.2 ст.105.14 НК РФ):

- стороны сделки применяют разные ставки по налогу на прибыль организаций;

- одна из сторон сделки является налогоплательщиком НДПИ и предметом сделки является добытое полезное ископаемое;

- хотя бы одна из сторон сделки является налогоплательщиком ЕСХН, в то время как другая сторона не применяет этот спецрежим;

- одна из сторон сделки освобождена от обязанностей налогоплательщика по налогу на прибыль организаций;

- хотя бы одна из сторон сделки является участником проекта «Сколково» и применяет освобождение от НДС;

- хотя бы одна из сторон сделки применяет инвестиционный налоговый вычет по налогу на прибыль организаций;

- хотя бы одна из сторон сделки является налогоплательщиком налога на дополнительный доход от добычи углеводородного сырья, и доходы по такой сделке учитываются при определении базы по данному налогу.

Как подать уведомление о контролируемых сделках за 2025 год

Уведомление о контролируемых сделках за 2025 год нужно подавать по форме, утв. приказом ФНС от 02.12.2024 №ЕД-7-13/1088@. В уведомлении следует указать следующие сведения (п.3 ст.105.16 НК РФ):

- календарный год, за который представляются сведения (2025 год);

- предмет сделки (что покупается и что продается);

- сведения об участниках сделки (наименование или ФИО, ИНН, гражданство)

- сумма полученных доходов или сумма произведенных расходов по сделке (с выделением сумм доходов и расходов по сделкам, цены которых подлежат регулированию);

- сведения об условиях совершения сделки (дата отгрузки, дата перехода права собственности на товары, дата признания дохода или расхода по сделке);

- сведения об использованных методах определения выручки (метод сопоставимых цен, метод цены последующей реализации, затратный метод и т.д.);

- сведения о конечном покупателе, происхождении товаров, ценах и финансовых условиях таких сделок (в отношении сделок с нефтепродуктами, металлами, в том числе драгоценными, удобрениями и драгоценными камнями).

Если уведомление подается в отношении сделок со стратегически важной продукцией (нефть, металлы, удобрения, драгоценные камни), то дополнительно к уведомлению следует приложить комплект дополнительных документов, в который входят расширенные сведения об условиях сделки, о деятельности налогоплательщика, об использованных методах определения доходов. Дополнительные документы представляются по формату, утв. приказом ФНС от 04.06.2025 №ЕД-7-13/505@.

В одно уведомление включают информацию сразу обо всех контролируемых сделках, совершенных в 2025 году. Организации подают данное уведомление строго в форме электронного документа, а физлица, включая ИП, вправе его направить на бумажном носителе. Уведомление представляется в налоговую инспекцию по месту налогового учета (для физлиц – по месту жительства), а налогоплательщики, отнесенные к категории крупнейших, представляют его по месту учета в качестве крупнейших налогоплательщиков.

Уже отправленное уведомление, содержащее ошибки и неточности, разрешается исправить. Точных сроков для направления корректирующего уведомления законодательство не устанавливает, но исправить ошибки и пробелы нужно до того момента, пока налоговая инспекция самостоятельно их не выявит в ходе контрольных мероприятий. В этом случае организации и физлица могут избежать налоговой ответственности за представление недостоверных сведений (абз.5 п.2 ст.105.16 НК РФ).

Срок представления уведомления о контролируемых сделках – не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки (абз.1 п.2 ст.105.16 НК РФ). Пропуск данного срока является основанием для привлечения плательщика к налоговой ответственности.

О контролируемых сделках, совершенных в 2025 году, налогоплательщики должны уведомить до 20 мая 2026 года включительно.

Штрафы за неуведомление о контролируемых сделках

За непредставление уведомлений о контролируемых сделках, равно как и за нарушение срока представления таких уведомлений, организации и физлица несут налоговую ответственность по ст.129.4 НК РФ. Данная норма предусматривает наложение на налогоплательщиков штрафа в размере 100 000 рублей. Точно такой же штраф назначается и за ошибки, допущенные в уведомлении. Вместе с тем штраф назначается не за любые ошибки, а только за те, которые мешают идентифицировать ту или иную сделку, указанную в уведомлении.

При этом штраф в указанном размере назначают именно за непредставление (несвоевременное представление) уведомления о контролируемых сделках как такового, а не за несообщение сведений о той или иной сделке в рамках единого уведомления. Данный штраф всегда назначается в твердой сумме, равной 100 000 рублей, и не зависит от количества сделок, подлежащих указанию в таком уведомлении (п.9 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 16.02.2017).

Это значит, что если организация, например, не уведомила о 10 контролируемых сделках, то ее все равно оштрафуют на 100 000 рублей, а не на 1 млн рублей за совокупность сделок, информация о которых не поступила в ИФНС. С другой стороны, если организация своевременно предоставит в ИФНС уведомление о 10 тех же самых сделках, но в отношении одной из них раскроет неполную информацию, то ее точно так же оштрафуют на 100 000 рублей.

Уведомление о контролируемых сделках в 1С

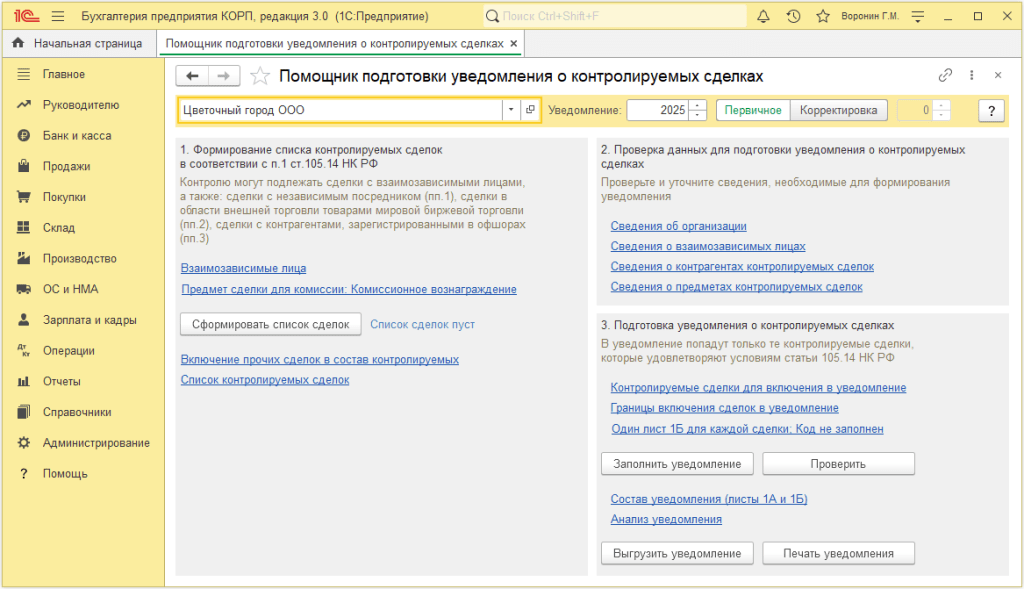

В программах 1С поддерживается заполнение уведомления о контролируемых сделках, в том числе в «1С:Бухгалтерии 8 КОРП».

При подготовке уведомления рекомендуется использовать встроенный Помощник подготовки уведомления о контролируемых сделках (см. рис.). Помощник подскажет, в какой последовательности нужно выполнить определенные действия, заполнить необходимые сведения и сформировать промежуточные отчеты для контроля данных.

Рис. Помощник подготовки уведомления о контролируемых сделках

Рис. Помощник подготовки уведомления о контролируемых сделках

В материале использованы фото: Stock 4you / Shutterstock / Fotodom.