Все это позволяет мониторить деятельность налогоплательщиков и выявлять нарушения в автоматическом режиме. В свою очередь, сервисы и механизмы, встроенные в решения 1С, позволяют избежать внимания ФНС. Рассказываем об этих инструментах.

Выбор оптимальной налоговой нагрузки

С целью минимизации налоговой нагрузки некоторые организации и предприниматели прибегают к так называемому дроблению бизнеса. Но сейчас в арсенале ФНС достаточно средств для выявления признаков дробления бизнеса. При обнаружении таких признаков неизбежно следует налоговая проверка, результаты которой, как правило, приводят к доначислению налогов, пеней и штрафов.

Вместе с тем для уменьшения суммы уплачиваемых налогов иногда достаточно просто посчитать налоговую нагрузку для различных налоговых режимов и выбрать из них самый выгодный.

Для налогоплательщиков, добровольно отказавшихся от применения схем дробления бизнеса в целях оптимизации налогов, действует налоговая амнистия, которая проводится до конца 2026 года включительно (Федеральный закон от 12.07.2024 №176-ФЗ).

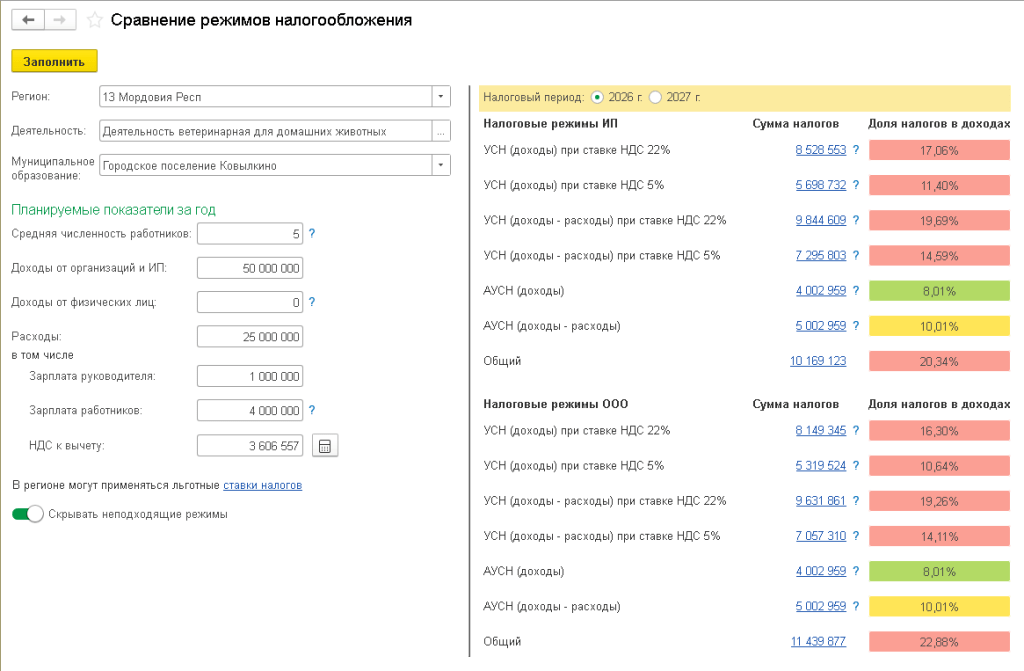

В «1С:Бухгалтерии 8» для сравнения режимов налогообложения и выбора оптимальной налоговой нагрузки предусмотрен специальный налоговый калькулятор – сервис Сравнение режимов налогообложения, который учитывает изменения законодательства с 2026 года (рис. 1).

Рис. 1. Сравнение режимов налогообложения

Рис. 1. Сравнение режимов налогообложения

При выполнении определенных условий самым выгодным налоговым режимом может стать автоматизированная упрощенная система налогообложения. Применение АУСН позволяет не платить НДС и страховые взносы, а также освобождает от значительной части отчетности.

Для эффективной работы с АУСН требуется информационный обмен между налогоплательщиком, уполномоченным банком и ФНС. С этой целью в программы 1С встроен сервис 1С:АУСН, который обеспечивает автоматическую безопасную передачу данных.

Проверка контрагентов

Оформляя договоры с контрагентами, налогоплательщик должен проявлять должную осмотрительность, иначе можно лишиться права на получение налоговой выгоды. Если по данным ФНС контрагент окажется фирмой-однодневкой, то по сделке с ним нельзя заявить вычет входного НДС и учесть расходы. При этом налогоплательщик сохранит право на получение налоговой выгоды, если докажет, что перед заключением сделки контрагент был проверен, то есть являлся зарегистрированным и реально действующим хозяйствующим субъектом.

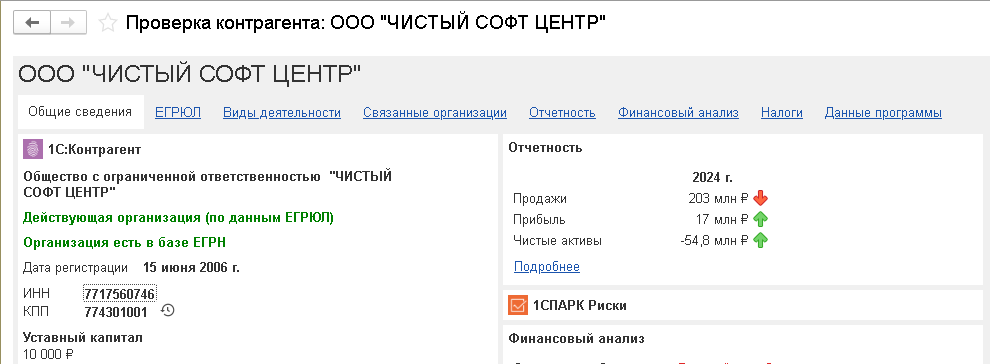

Пользователи учетных решений 1С могут автоматизировать процесс проверки своих контрагентов при помощи сервисов 1С:Контрагент и 1СПАРК Риски. Сервис 1С:Контрагент не только автоматически заполнит реквизиты контрагента, в том числе актуальные адресные сведения, но и сформирует подробный отчет о контрагенте.

В «1С:Бухгалтерии 8» начиная с версии 3.0.171 формирование сведений о контрагенте из единых государственных реестров называется Проверка контрагента (ранее Досье контрагента).

В отчете Проверка контрагента отражаются сведения из ЕГРЮЛ, связанные организации, бухгалтерская отчетность, финансовый анализ деятельности, информация о проверках госорганами, наличие лицензий, список подразделений (рис. 2).

Рис. 2. Проверка контрагента

Рис. 2. Проверка контрагента

Несмотря на то, что такой отчет не имеет юридической силы, он может служить косвенным подтверждением проведенной проверки контрагента. А юридическую силу доказательства проявления должной осмотрительности при выборе контрагента имеют бизнес-справки, полученные в сервисе 1СПАРК Риски.

В таких бизнес-справках представлена актуальная и исчерпывающая информация по контрагентам (регистрационные данные, осуществляемые виды деятельности, руководители и учредители, налоговые правонарушения, задолженности, фиктивная регистрация и т.д.). При этом бизнес-справки могут быть заверены электронной подписью.

Видеозаписи онлайн-лекций:

- «Дробление бизнеса: порядок применения налоговой амнистии» (с участием замначальника Контрольного управления ФНС России Константина Новоселова)

- «АУСН: практика применения, ответы на часто задаваемые вопросы»

- «Проверяем контрагентов правильно: возможности и преимущества «1СПАРК Риски» (с участием представителей группы «Интерфакс» и эксперта 1С Ильи Табаева)

Проверка статусов самозанятых

Сделки с самозанятыми плательщиками налога на профессиональный доход (НПД) требуют особого контроля организации. Если договор заключен с исполнителем, не являющимся самозанятым или утратившим этот статус, компания обязана удержать с его выплат НДФЛ и в ряде случаев начислить страховые взносы.

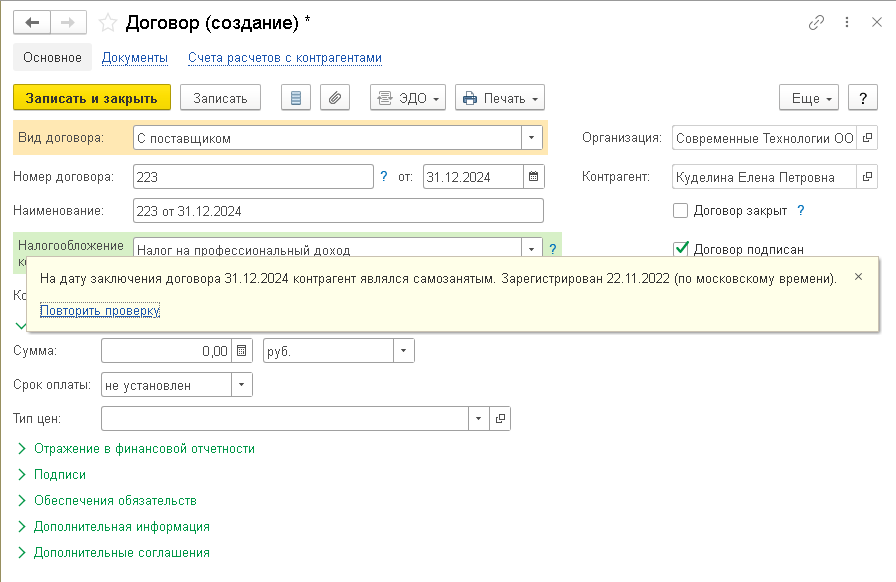

Избежать налоговых рисков, связанных с выплатами в адрес физических лиц, утративших статус самозанятых, позволяет встроенный в программы 1С сервис 1С:Статус самозанятого. Сервис автоматически проверяет по данным ФНС зарегистрирован ли контрагент – физическое лицо в качестве плательщика НПД (является ли он самозанятым).

В программе «1С:Бухгалтерия 8» проверка статуса самозанятого контрагента выполняется на момент:

- создания нового договора с самозанятым (рис. 3);

- формирования платежного поручения на выплату вознаграждения самозанятому;

- регистрации документа поступления товаров или услуг от самозанятого.

Рис. 3. Проверка статуса самозанятого

Рис. 3. Проверка статуса самозанятого

Для выполнения проверки должна быть подключена интернет-поддержка пользователей, а в настройках функциональности включен учет по договорам.

Чтобы подтвердить расходы на закупку услуг или продукции у самозанятых, необходим чек, сформированный самозанятым в мобильном приложении «Мой налог» (ст.14, пп.8–10 ст.15 Федерального закона от 27.11.2018 №422-ФЗ). В «1С:Бухгалтерии 8» чеки самозанятых можно загружать прямо в документы поступления.

В отчете Экспресс-проверка ведения учета отображается статус самозанятых по закрывающим документам, по которым не получен чек, на дату их оформления. После отметки в документе поступления, что чек получен и сделка с самозанятым закрыта, проверка прекращается.

Проверка подготовленной отчетности

Программное обеспечение на стороне ФНС (ПО ФНС) обеспечивает автоматический прием и обработку налоговых деклараций (иной отчетности), представленных в электронной форме, а также проверку корректности исчисления суммы налога. При наличии определенных оснований ПО ФНС может не принять отчетность, например, в случае несоответствия формата электронного представления (подп.3, 6, 7 п.19, п.164 приказа ФНС России от 08.07.2019 №ММВ-7-19/343@, далее – Административный регламент ФНС России).

Принятая отчетность проходит дальнейшую обработку с использованием ПО ФНС. При выявлении ошибки в представленной налоговой декларации или расчете (например, несоответствия показателей отчета контрольным соотношениям, установленным ФНС России), формируется уведомление об уточнении (п.168 Административного регламента ФНС России).

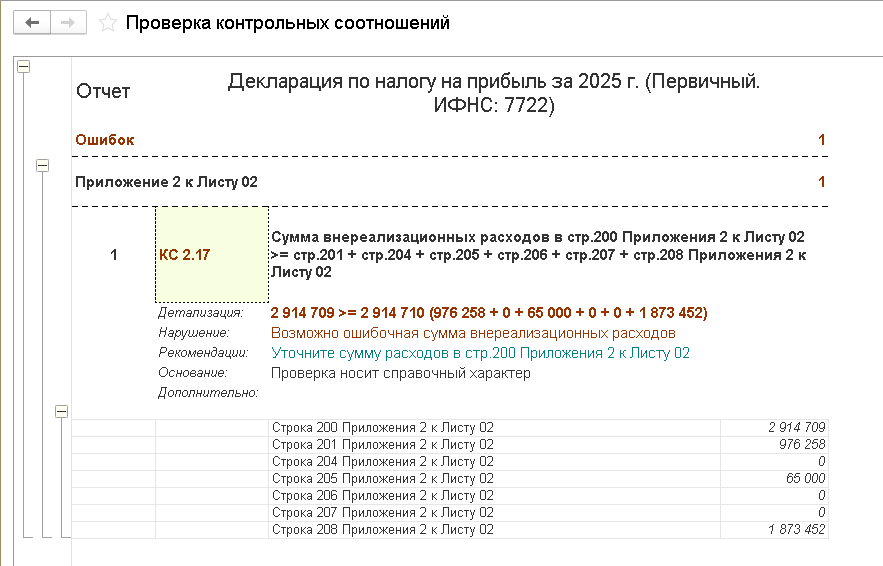

В решениях 1С поддерживается проверка регламентированных отчетов на соответствие форматам электронного представления, а также на соответствие контрольным соотношениям (КС). В «1С:Бухгалтерии 8» в командной панели формы регламентированного отчета по кнопке Проверить доступны команды:

- Проверить контрольные соотношения;

- Проверить выгрузку;

- Проверить в интернете.

По команде Проверить контрольные соотношения выполняется проверка показателей налоговой декларации (расчета) на выполнение контрольных соотношений. На экране будет отображен протокол проверки (рис. 4). Если КС выполняются, то выдается сообщение об отсутствии ошибок.

Рис. 4. Результат проверки контрольных соотношений

Рис. 4. Результат проверки контрольных соотношений

По команде Проверить выгрузку можно проверить отчет на соответствие требованиям формата электронного представления. А для пользователей сервиса 1С-Отчетность доступна дополнительная возможность онлайн-проверки форматно-логического контроля отчетности (команда Проверить в интернете).

Сопоставление счетов-фактур покупателей и продавцов

Для проверки показателей декларации по НДС у ФНС есть эффективный инструмент – система АСК НДС-2, которая автоматически сопоставляет счета-фактуры покупателей и продавцов по всей стране. Если ПО ФНС обнаруживает «разрыв» по НДС (ситуацию, когда у покупателя налог заявлен к вычету, но не уплачен продавцом в бюджет), автоматически формируется требование о представлении пояснений.

При этом наряду с реальными нарушениями в учете НДС причиной расхождений могут быть банальные технические ошибки (неверные реквизиты счетов-фактур и банковских документов, ошибки в суммовых показателях и др.).

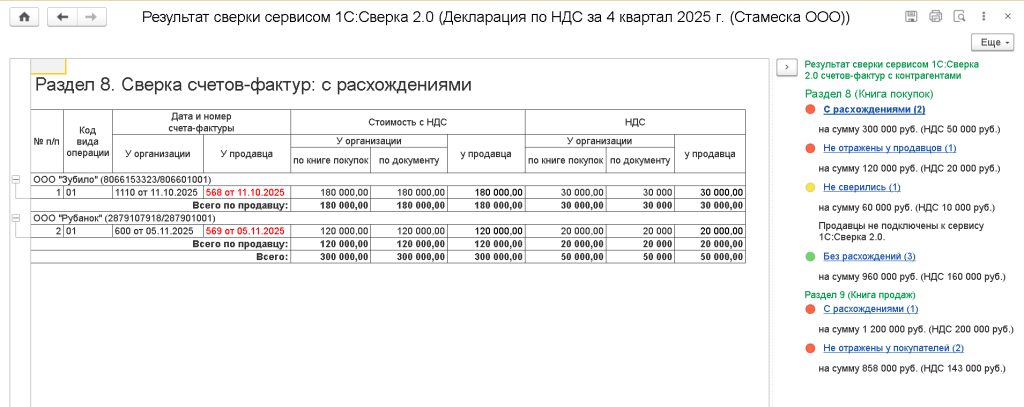

Оперативно выявлять расхождения в расчетах с контрагентами в решениях «1С:Предприятие», в том числе в режиме реального времени можно, подключив сервис 1С:Сверка 2.0. Сервис в фоновом режиме получает данные о счетах-фактурах, первичных и банковских документах, сверяет их и уведомляет о результатах.

В «1С:Бухгалтерии 8», начиная с версии 3.0.177, сервис 1С:Сверка 2.0 можно использовать для сверки отчетности по НДС (рис. 5).

Рис. 5. Сверка 2.0 в декларации по НДС

Рис. 5. Сверка 2.0 в декларации по НДС

Подготовка ответа на требование ФНС

Сроки отправки ответов на требования ФНС, а также штрафные санкции за непредставление (несвоевременное представление) ответа (информации) строго регламентированы НК РФ и зависят от видов требований, а также видов налоговых проверок, в ходе проведения которых запрашиваются документы (информация) (п.3 ст.88, 93, 93.1, п.6 ст.101, 126, п.1 ст.129.1 НК РФ).

Встроенный в программы 1С сервис 1С-Отчетность не только позволяет отправлять регламентированную отчетность в контролирующие органы, но и обеспечивает получение от них документов в электронной форме. Кроме того, поддерживается автоматическое определение крайних сроков отправки ответов на требования ФНС и напоминания об истекающих сроках. Автоматизирован процесс подготовки истребуемых документов.

Электронные реестры подтверждающих документов

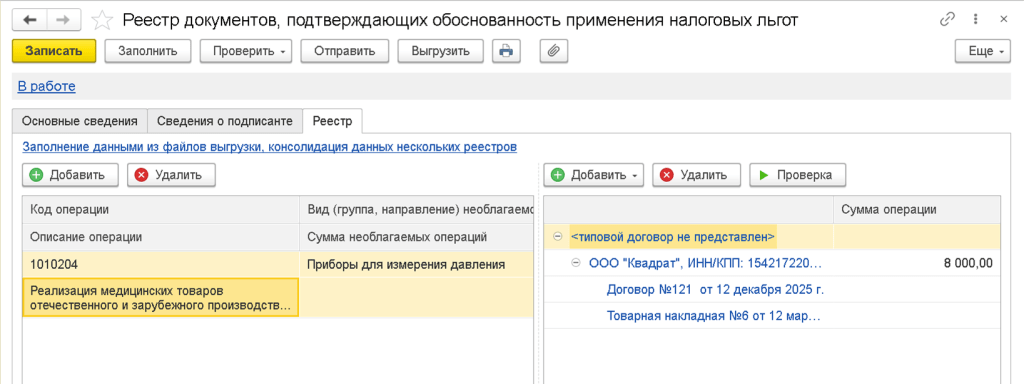

При проведении камеральной проверки налоговый орган вправе требовать у налогоплательщика представить в течение 5 дней (п.6 ст.88 НК РФ) необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и документы, подтверждающие право на такие налоговые льготы.

Налогоплательщик в ответ на требование может представить в электронной форме реестр подтверждающих документов. Приказом ФНС России от 24.05.2021 №ЕД-7-15/513@ утверждены формы, форматы, порядок заполнения и порядок представления электронных реестров документов, подтверждающих право налогоплательщика на налоговые льготы по НДС и налогу на имущество организаций. При непредставлении электронного реестра документов или при его представлении на бумажном носителе истребование документов производится в полном объеме (письмо ФНC России от 12.11.2020 №ЕА-4-15/18589).

В «1С:Бухгалтерии 8» автоматизировано заполнение электронного реестра документов, подтверждающих право налогоплательщика на налоговые льготы по НДС (рис. 6).

Рис. 6. Реестр документов, подтверждающих льготу по НДС

Рис. 6. Реестр документов, подтверждающих льготу по НДС

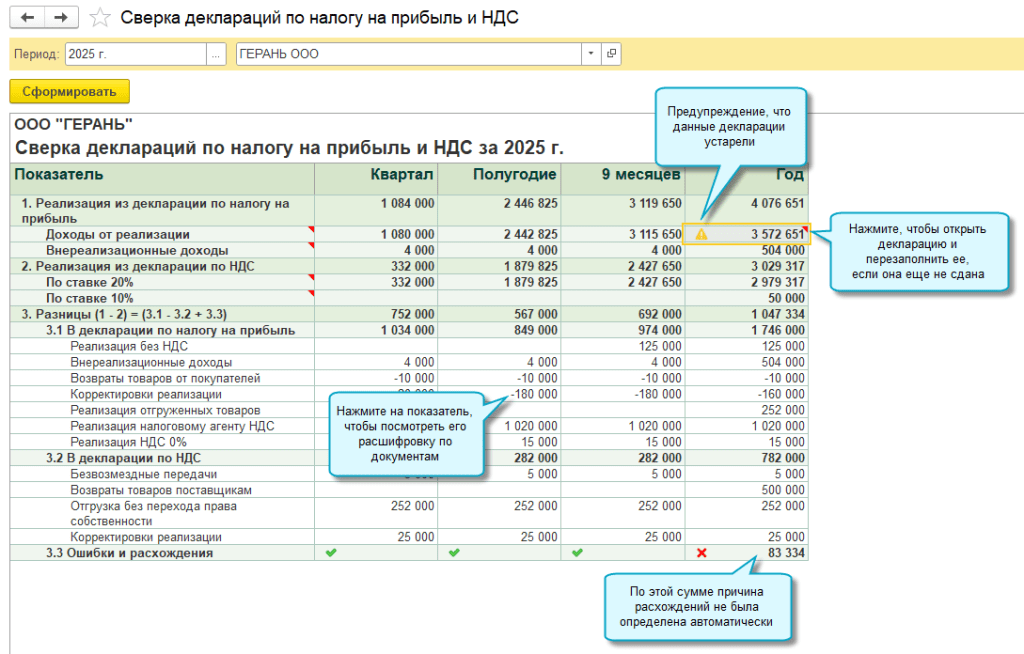

Сопоставление данных о выручке от реализации

В налоговых декларациях по НДС и по налогу на прибыль организаций есть общие показатели для отражения выручки от реализации (доходов):

- строки 010 и 100 Приложения 1 к Листу 02 декларации по налогу на прибыль организаций;

- показатели графы 3 Раздела 3 декларации по НДС.

Показатели выручки могут расходиться по причине разных правил заполнения данного показателя в декларациях по НДС и по налогу на прибыль, а также при наличии ошибок в одной из деклараций. При обнаружении расхождений показателей выручки от реализации в декларациях по налогу на прибыль и НДС налоговый орган может прислать требование о представлении пояснений. На такое требование нужно ответить достаточно оперативно – в течение пяти рабочих дней после дня его получения (пп.2, 6 ст.6.1, пп.3, 6 ст.88 НК РФ).

Если расхождения вызваны фактами хозяйственной жизни, которые по-разному отражаются в разных декларациях, то в ответ на требование достаточно отправить расшифровку расхождений со ссылками на нормативные документы. Если же выявлена ошибка, то необходимо представить корректировочную декларацию (декларации).

В «1С:Бухгалтерии 8» начиная с версии 3.0.195 доступен инструмент, который детально сверяет показатели выручки от реализации (доходов), отраженные в декларациях по налогу на прибыль и по НДС, и выводит причину расхождений (рис. 7).

Рис. 7. Сверка данных о выручке от реализации в декларациях

Рис. 7. Сверка данных о выручке от реализации в декларациях

Контроль задолженности перед бюджетом

В настоящее время большинство налогов, взносов и сборов налогоплательщик уплачивает путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Если налоги, авансовые платежи, сборы, страховые взносы, пени, штрафы, проценты не заплатить вовремя, то сальдо на ЕНС будет отрицательным и налоговая инспекция направит должнику требование об уплате (п.1 ст.69 НК РФ).

Контролировать состояние ЕНС, проводить сверки с ФНС и обмениваться документами прямо из программ 1С, без переключения в личный кабинет на сайте ФНС, можно с помощью сервиса 1С:ЕНС. Работа с данными ЛК ФНС в части ЕНС организована в едином рабочем месте – Единый налоговый счет (рис. 8).

Рис. 8. Рабочее место «Единый налоговый счет»

Рис. 8. Рабочее место «Единый налоговый счет»

Сальдо ЕНС выводится в разделе Главное. Отсюда же можно распорядиться положительным сальдо ЕНС (вернуть на расчетный счет или зачесть в счет уплаты других налогов), сформировав соответствующее заявление. По кнопке Пополнить ЕНС можно сразу же сформировать платежное поручение на уплату ЕНП. Сверить сальдо ЕНС по данным ФНС и по данным учета можно, переключившись в режим сверки с ФНС.

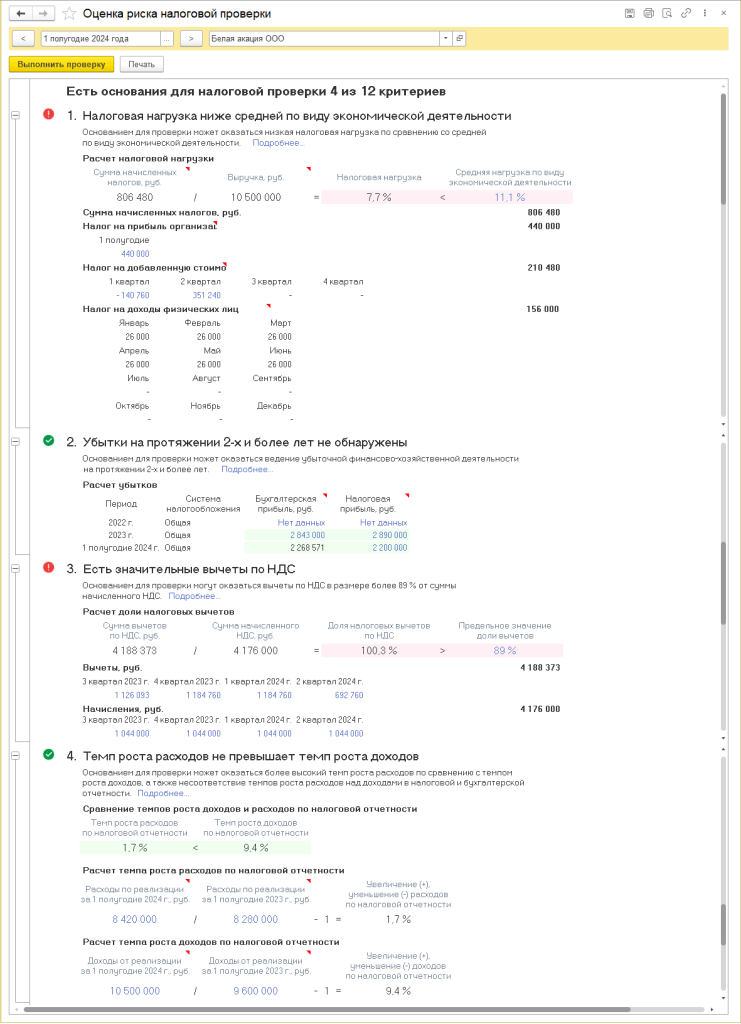

Оценка риска налоговой проверки

При планировании выездной проверки налоговые органы анализируют всю имеющуюся информацию о налогоплательщике, руководствуясь Концепцией системы планирования выездных налоговых проверок (утв. приказом ФНС России от 30.05.2007 №ММ-3-06/333@). В Приложении №2 к данному приказу приведены 12 общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, которые используют налоговые органы. В том числе к критериям риска относятся:

- налоговая нагрузка ниже среднего уровня;

- убытки на протяжении нескольких налоговых периодов:

- значительные суммы налоговых вычетов;

- зарплата работника ниже среднего уровня;

- неоднократное приближение к предельному значению величин показателей при применении специальных налоговых режимов;

- непредставление пояснений на уведомления налогового органа;

- «миграция» налогоплательщика между налоговыми органами;

- значительное отклонение уровня рентабельности от среднего по отрасли и др.

В «1С:Бухгалтерии 8» предусмотрен отчет Оценка риска налоговой проверки, который можно использовать для проверки имеющихся данных учета и регламентированной отчетности на соответствие указанным критериям (рис. 9).

Рис. 9. Оценка риска налоговой проверки

Налоговый мониторинг

Налоговым мониторингом называют способ расширенного информационного взаимодействия между налогоплательщиком и налоговым органом. При таком взаимодействии организация предоставляет налоговикам доступ в режиме реального времени к данным бухгалтерского и налогового учета. Это освобождает организацию от проведения камеральных и выездных налоговых проверок, а у налогового органа сохраняется возможность проверки полноты и своевременности исчисления (уплаты) налогов и сборов (письмо ФНС России от 17.12.2014 №ЕД-4-2/26194).

Переход на налоговый мониторинг осуществляется добровольно. Порядок проведения налогового мониторинга и составления мотивированного мнения налогового органа регулируется главой 14.8 НК РФ. Организация, в отношении которой принято решение о проведении налогового мониторинга, должна обеспечить возможность взаимодействия с налоговым органом через информационную систему организации. Порядок доступа налоговых органов к информационным системам организации, в том числе интеграции систем компаний с АИС «Налог-3», утвержден приказом ФНС России от 13.03.2023 №ЕД-7-23/163@.

АИС «Налог-3» – это единая информационная система ФНС, которая обеспечивает автоматизацию деятельности ФНС по всем выполняемым функциям согласно Положению о ФНС (утв. постановлением Правительства РФ от 30.09.2004 №506). К таким функциям относятся, в том числе прием, обработка, предоставление данных и анализ информации, формирование информационных ресурсов налоговых органов, статистических данных, сведений, необходимых для обеспечения поддержки принятия управленческих решений в сфере полномочий ФНС и предоставления информации внешним потребителям (Положение об АИС «Налог-3», утв. приказом ФНС России от 14.03.2016 №ММВ-7-12/134@).

В решениях «1С:Предприятие» встроена подсистема налогового мониторинга, которая выполняет следующие основные функции:

- взаимодействие с межрегиональной налоговой инспекцией;

- создание копии информационной базы для целей проведения налогового мониторинга;

- выполнение процедур внутреннего контроля в отношении данных бухгалтерского и налогового учета;

- формирование расшифровок налоговых деклараций, регламентированных отчетов и другой информации, передаваемой налоговому инспектору.

Видеозаписи онлайн-лекций:

- «Налоговый мониторинг: поддержка в 1С, интеграция с АИС Налог-3, практические рекомендации по внедрению»

- «ЕНС: скорая помощь от ФНС и учет в 1С» (с участием начальника отдела развития сервисов и внешнего взаимодействия Управления по работе с задолженностью ФНС России Екатерины Сапроновой)

В материале использованы фото: LiVisuals, visuality art / Shutterstock / Fotodom.