Приказом ФНС России от 02.10.2024 №ЕД-7-3/830@ утверждена новая форма декларации по налогу на прибыль, порядок ее заполнения, а также формат представления в электронном виде. Новая декларация применяется, начиная с первого отчетного периода за 2025 год (с I квартала 2025 года). Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, – с января 2025 года. Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, новая форма декларации применяется с первого отчетного периода 2026 года.

В «1С:Бухгалтерии 8» новая декларация по прибыли доступна в списке форм регламентированной отчетности единого рабочего места 1С-Отчетность для любого отчетного (налогового) периода 2025 года начиная с версии 3.0.169.18.

Декларацию по налогу на прибыль (как и другие формы отчетности) рекомендуется составлять с использованием помощника, который открывается при выполнении задачи по формированию декларации из списка Задачи организации (раздел Главное).

В «1С:Бухгалтерии 8» основные показатели декларации по налогу на прибыль заполняются автоматически. Обратите внимание, что в форму декларации по Приказу №830 добавлены новые строки для отражения отдельных видов доходов и расходов. В программе для автозаполнения таких строк предусмотрены специальные статьи затрат.

Раздел 1 декларации по налогу на прибыль и особенности заполнения в «1С:Бухгалтерии 8»

Раздел 1 теперь называется «Сумма налога, подлежащая уплате». А подразделы раздела 1 не только переименованы, но и скорректированы.

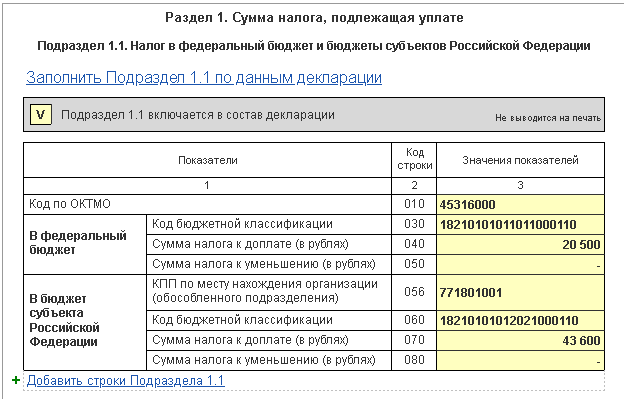

В подраздел 1.1 «Налог в федеральный бюджет и бюджеты субъектов Российской Федерации» добавлена новая строка 056 «КПП по месту нахождения организации (обособленного подразделения)», рис. 1.

Рис. 1. Указание КПП в подразделе 1.1

Рис. 1. Указание КПП в подразделе 1.1

Новая строка 206 с аналогичным названием добавлена в подраздел 1.2 «Ежемесячные авансовые платежи». Строки 056 и 206 следует заполнять при указании суммы налога на прибыль, подлежащей уплате в бюджет субъекта РФ. В этих строках указывается КПП, присвоенный налоговым органом по месту нахождения:

-

организации – при заполнении декларации, представляемой по месту учета самой организации;

-

соответствующего обособленного подразделения (ответственного обособленного подразделения) организации – при заполнении декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения (ответственного обособленного подразделения).

В «1С:Бухгалтерии 8» при формировании деклараций КПП организация заполняется автоматически. Автоматическое формирование и заполнение комплекта деклараций по налогу на прибыль при наличии обособленных подразделений поддерживаются в «1С:Бухгалтерии 8 КОРП».

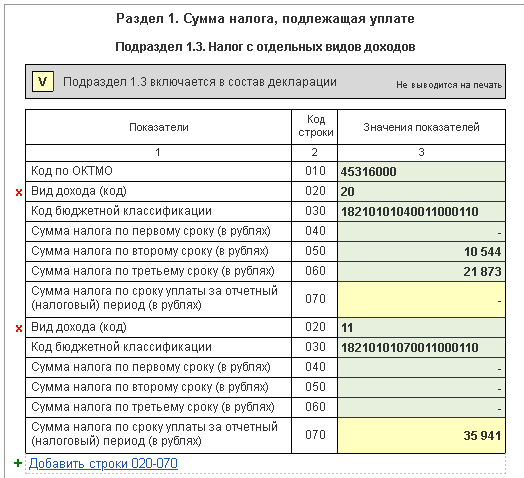

Подраздел 1.3 раздела 1 теперь носит название «Налог с отдельных видов доходов». В этом подразделе отражаются суммы налогов с доходов в виде дивидендов, процентов по государственным и муниципальным ценным бумагам и некоторых других доходов с детализацией по каждому виду доходов (рис. 2).

Рис. 2. Сроки уплаты в подразделе 1.3

Рис. 2. Сроки уплаты в подразделе 1.3

В этом разделе изменилась форма представления информации. Раньше сроки уплаты налога указывались в явном виде по каждой строке 040 «Сумма налога, подлежащая уплате в рублях». Теперь исчисленная сумма налога отражается по строкам 040–060 в разрезе трех сроков уплаты, установленных пунктом 4 статьи 287 НК РФ (например, при выплате дивидендов).

Так, для первого квартала 2025 года первый срок уплаты приходится на 28.02.2025, второй срок – на 28.03.2025, третий срок – на 28.04.2025. Налогоплательщики (налоговые агенты), исчисляющие налог по фактически полученной прибыли и отчитывающиеся ежемесячно, заполняют только строку 040, а в строках 050 и 060 проставляют нули. В «1С:Бухгалтерии 8» для доходов в виде дивидендов подраздел 1.3 заполняется автоматически.

Кроме того, в подраздел 1.3 добавлена строка 070 «Сумма налога по сроку уплаты за отчетный (налоговый) период (в рублях)». В этой строке указывается сумма налога, подлежащая уплате в сроки, установленные пунктом 1 статьи 287 НК РФ для каждого отчетного (налогового) периода. Иными словами, строку 070 нужно заполнять для суммы налога, для которого не установлен ежемесячный срок уплаты (например, для налога с доходов в виде прибыли контролируемых иностранных компаний).

Так, при заполнении декларации за I квартал 2025 года в строке 070 указывается сумма налога, подлежащая уплате по сроку 28.04.2025. А при заполнении декларации за 2025 год – по сроку 31.03.2026 (с учетом переноса выходных дней в соответствии с п.7 ст.6.1 НК РФ).

Лист 2 «Расчет суммы налога» и торговый сбор

Лист 2 «Расчет суммы налога» скорректирован следующим образом:

-

внесены изменения в коды признаков налогоплательщика (в том числе для организаций, предоставляющих права использования результатов интеллектуальной деятельности добавлен код «20»);

-

исключены строки для указания серии, номера и вида лицензии на пользование участками с морскими месторождениями углеводородного сырья;

-

исключена строка 140, по которой указывалась общая ставка налога на прибыль;

-

для налогоплательщиков – отделений иностранных организаций добавлены новые строки 370 и 390;

-

строка 265 листа 2 теперь называется «Сумма торгового сбора, исчисленная с начала налогового периода» (рис. 3).

Переименование строки 265 связано с тем, что с 01.01.2024 уменьшать налог (авансовый платеж) можно на сумму торгового сбора, исчисленного за соответствующий отчетный (налоговый) период (п.10 ст.286 НК РФ). Напомним, прежде действовала норма, согласно которой уменьшать налог можно было на сумму фактически уплаченного торгового сбора.

Рис. 3. Уменьшение налога на сумму торгового сбора

Рис. 3. Уменьшение налога на сумму торгового сбора

В «1С:Бухгалтерии 8» строки 265–267 листа 2 заполняются автоматически по данным начисленных сумм торгового сбора. Так, в строку 235 попадает оборот по кредиту счета 68.13 «Торговый сбор» с видом платежа в бюджет «Налог» за период формирования декларации. Данное изменение актуально и для декларации по налогу на прибыль за 2024 год (несмотря на прежнее название строки 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта Российской Федерации с начала налогового периода»).

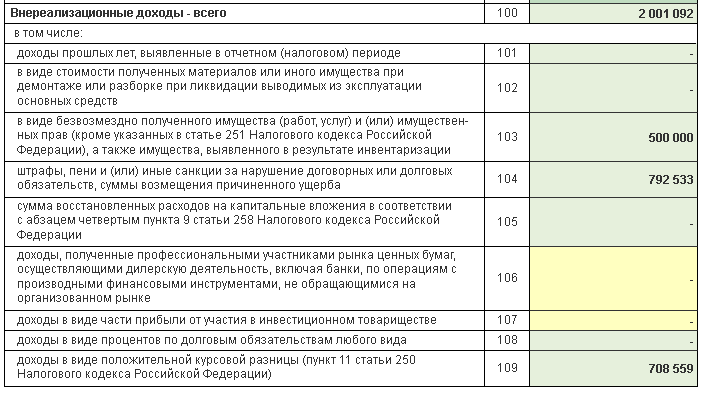

Приложение №1 «Состав доходов налогоплательщика» к Листу 2 «Расчет суммы налога»

Приложение №1 к листу 2 теперь называется «Состав доходов налогоплательщика».

Как и прежде, общая сумма внереализационных доходов указывается по строке 100. При этом детализация внереализационных доходов изменилась: в Приложении №1 добавлены новые строки, некоторые строки переименованы, а некоторые исключены (рис. 4).

Рис. 4. Внереализационные доходы

Рис. 4. Внереализационные доходы

Строка 103 Приложения №1 к листу 2 получила новое название: «в виде безвозмездно полученного имущества (работ, услуг) и (или) имущественных прав (кроме указанных в статье 251 Кодекса), а также имущества, выявленного в результате инвентаризации».

В «1С:Бухгалтерии 8» строка 103 заполняется автоматически суммами доходов, учтенных на счете 91.01 «Прочие доходы» со следующими видами прочих доходов и расходов:

-

Безвозмездное получение имущества, работ, услуг, имущественных прав;

-

Излишки товаров, выявленные в результате инвентаризации.

В прежней форме декларации такие доходы отражались в строках 103 и 104 по отдельности.

Строка 104 теперь предназначена для отражения других видов доходов и называется «штрафы, пени и (или) иные санкции за нарушение договорных или долговых обязательств, суммы возмещения причиненного ущерба». В «1С:Бухгалтерии 8» при автоматическом заполнении в строку 104 попадают суммы доходов, учтенных на счете 91.01 с видами прочих доходов и расходов:

-

Штрафы, пени и неустойки по хозяйственным договорам к получению (уплате);

-

Возмещение убытков к получению (уплате).

В Приложении №1 к листу 2 появились новые строки: 108 «доходы в виде процентов по долговым обязательствам любого вида» и 109 «доходы в виде положительной курсовой разницы (пункт 11 статьи 250 Кодекса)». В «1С:Бухгалтерии 8» для указанных строк добавлено автозаполнение. В строку 108 попадают суммы доходов, учтенных на счете 91.01 с видами прочих доходов и расходов:

-

Проценты к получению (уплате);

-

Проценты, начисленные в соответствии со статьей 269.

В строку 109 – суммы доходов с видами:

-

Курсовые разницы;

-

Курсовые разницы по расчетам в у.е.

Из Приложения №1 к листу 2 исключены строки 200–203, а также строки 210 и 220, по которым отражалась налоговая база в отношении доходов от участия в инвестиционном товариществе. Для отражения таких доходов введена строка 107 «доходы в виде части прибыли от участия в инвестиционном товариществе». Автозаполнение строки 107 в «1С:Бухгалтерии 8» не предусмотрено.

Приложение №2 «Состав расходов налогоплательщика» к листу 2 декларации по налогу на прибыль

Приложение №2 к листу 2 теперь называется «Состав расходов налогоплательщика». Здесь также добавлены новые строки, некоторые строки переименованы, а некоторые исключены. Таким образом, изменилась детализация косвенных и внереализационных доходов.

Из Приложения №2 исключены строки для детализации косвенных расходов организаций, использующих труд инвалидов, и общественных организаций инвалидов (строки 045 и 046), а также расходов на приобретение земельных участков по статье 264.1 НК РФ (строки 047–051).

Строка 045 теперь предназначена для отражения отдельного вида расходов и называется «расходы, учтенные в отчетном (налоговом) периоде с применением повышающего коэффициента в соответствии с подпунктом 26 пункта 1 статьи 264 Кодекса». В «1С:Бухгалтерии 8» строка 045 заполняется автоматически суммами, отраженными по статьям затрат с видом расхода Расходы на приобретение компьютерных лицензий с повышающим коэффициентом.

В новой (переименованной) строке 047 теперь нужно отражать расходы, понесенные иностранной организацией, относящиеся к деятельности постоянного представительства (отделения). Автозаполнение строки 047 в программе не предусмотрено.

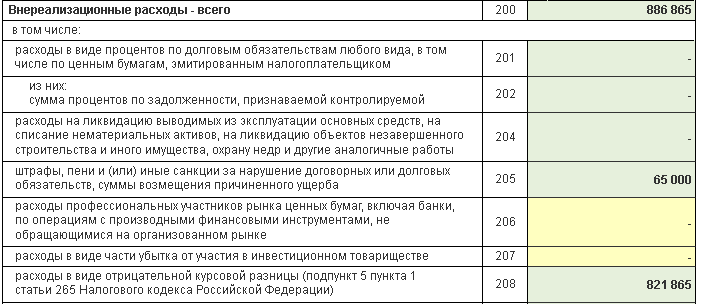

Как и прежде, по строке 200 Приложения №2 к листу 2 указывается общая сумма внереализационных расходов. При этом изменилась их детализация (рис. 5).

Рис. 5. Внереализационные расходы

Так, сумму процентов по задолженности, признаваемой контролируемой, нужно указывать обособленно. Для этого теперь предназначена строка 202 (в прежней форме декларации по строке 202 отражались расходы по созданию резерва предстоящих расходов, направляемые на цели, обеспечивающие социальную защиту инвалидов).

В «1С:Бухгалтерии 8» строка 202 автоматически заполняется суммами, учтенными на счете 91.02 «Прочие расходы» с видом прочих доходов и расходов Проценты, начисленные в соответствии со статьей 269. А в строку 201 по-прежнему попадают суммы всех процентов по долговым обязательствам (оборот по дебету счета 91.02 по статье вида Проценты к получению (уплате) плюс данные строки 202).

Кроме того, в Приложение №2 к листу 2 добавлены новые строки: 207 «расходы в виде части убытка от участия в инвестиционном товариществе» и 208 «расходы в виде отрицательной курсовой разницы (подпункт 5 пункта 1 статьи 265 Кодекса)».

Автозаполнение строки 207 в программе не предусмотрено, а в строку 208 попадают суммы, учтенные на счете 91.02 с видами прочих доходов и расходов:

-

Курсовые разницы;

-

Курсовые разницы по расчетам в у.е.

Как видим, с появлением новой декларации нужно контролировать выбор статей затрат и статей прочих доходов и расходов при отражении в программе тех или иных фактов хозяйственной жизни. В большей степени это актуально при заполнении ручных операций. Например, при отражении курсовых разниц статьи прочих доходов и расходов заполняются автоматически. А вот при начислении штрафов, пеней и процентов требуется осознанный выбор статей прочих доходов и расходов.

В материале использованы фото: Natee Meepian / Shutterstock / Fotodom.

Добрый день!

В 1С два вида статьи для учета процентов "Проценты, начисленные в соответствии со статьей 269" и "Проценты к получению (уплате)".

Если у организации в учете есть проценты и к получению и к уплате, то при выборе статьи "Проценты к получению (уплате)" в Отчете о финансовых результатах они отражаются свернуто, а не отдельно по строкам 2320 Проценты к получению и 2330 Проценты к уплате.

Если для процентов к уплате выбрать статью "Проценты, начисленные в соответствии со статьей 269", то в Отчете о финансовых результатах они отражаются отдельно и корректно, но в Декларации по налогу на прибыть эти проценты к уплате автоматически попадают в строку 202, хотя они не являются процентами по задолженности, признаваемой контролируемой.

Как правильно учитывать проценты в программе 1С чтобы и в Отчете о финансовых результатах и в Декларации по налогу на прибыль они автоматически отражались в корректных строках? Спасибо.