С 2026 года, согласно многочисленным поправкам в НК РФ, основная ставка НДС повышена с 20 до 22%.

Эксперты 1С рассмотрели порядок учета НДС в «1С:Бухгалтерии 8» у продавца и покупателя, когда полная предоплата произведена в 2025 году под реализацию (приобретение) в 2026 году с учетом НДС 22%.

Согласно поправкам в п.3 ст.164 НК РФ, основная ставка НДС для организаций и предпринимателей с 1 января 2026 года повышается с 20 до 22% (с 20/120 на 22/122 и с 16,67% на 18,03%). Для отдельных видов товаров ставка НДС сохранится на уровне 10%.

Переходных положений по вопросам обложения НДС в связи с применением новой ставки (изменением ставки) новыми правилами не предусмотрено. Официальные разъяснения контролирующих ведомств в настоящее время также отсутствуют. Полагаем, что в этом случае порядок будет такой же, как и при переходе в 2019 году со ставки НДС 18% на ставку 20% (см. письмо ФНС России от 23.10.2018 №СД-4-3/20667@).

В «1С:Предприятии 8» необходимые изменения в связи с повышением с 2026 года ставки НДС до 22% будут поддержаны:

- повышение стандартной ставки НДС с 20 до 22% с 2026 года;

- повышение стандартной ставки НДС с 20 до 22% с 2026 года в ЭДО.

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- Налоговая реформа – 2026: статьи, новости, аналитика по изменениям законодательства и 1С

-

Что изменится в УСН с 2026 года: условия для применения, лимит для НДС, льготы и ограничения

- Что поменяется в налоговом администрировании с 2026 года: новые правила взаимодействия с ИФНС, штрафы, пени и отсрочки

Полная предоплата получена в 2025 году с учетом НДС 22%, отгрузка – в 2026 году

Рассмотрим порядок отражения в «1С:Бухгалтерии 8» операций по учету НДС по ставке 22% с 01.01.2026, в случае если полная предоплата получена в 2025 году с учетом НДС 22%, отгрузка происходит в 2026 году.

Пример 1

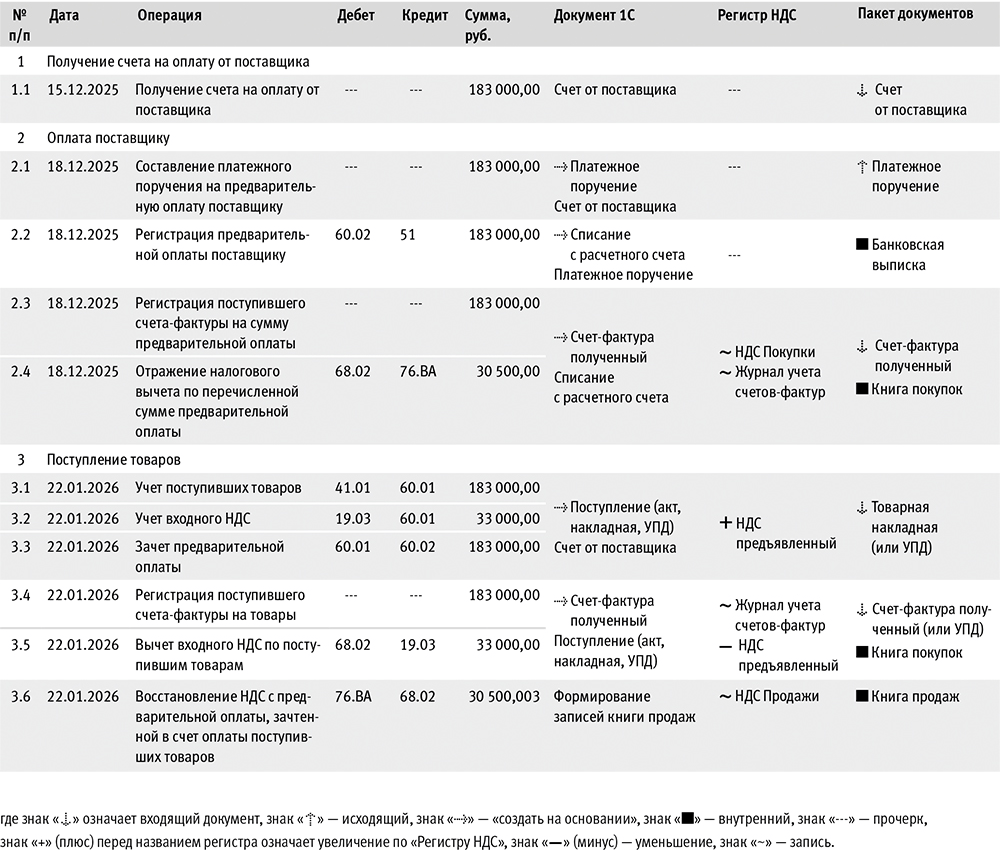

В 2025 году организация ООО «Торговый дом» (продавец) заключила с организацией ООО «Стиль» (покупатель) договор поставки товаров в 2026 году на условиях полной предварительной оплаты. Согласно договору продавец:

- 15.12.2025 выставил покупателю счет на оплату (с учетом повышения с 01.01.2026 налоговой ставки НДС с 20 до 22%);

- 18.12.2025 получил от покупателя полную предварительную оплату;

- 22.01.2026 отгрузил покупателю товары.

Последовательность операций приведена в таблице 1.

Таблица 1

Таблица 1

Выставление счета на оплату покупателю

Для выполнения операции 1.1 (раздел Продажи – подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ Счет покупателю (рис. 1). Поскольку договором предусмотрено, что отгрузка товаров будет производиться в 2026 году, а полная предоплата будет вноситься в 2025 году с учетом увеличения ставки НДС до 22%, в документе Счет покупателю для определения суммы НДС при отгрузке можно сразу указать ставку НДС в размере 22% (до 01.01.2026 ставка НДС 22% не будет видна в открывающемся списке, поэтому ее необходимо внести вручную).

Получение предварительной оплаты от покупателя

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 2.1) в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям) по кнопке Создать на основании (рис. 1);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

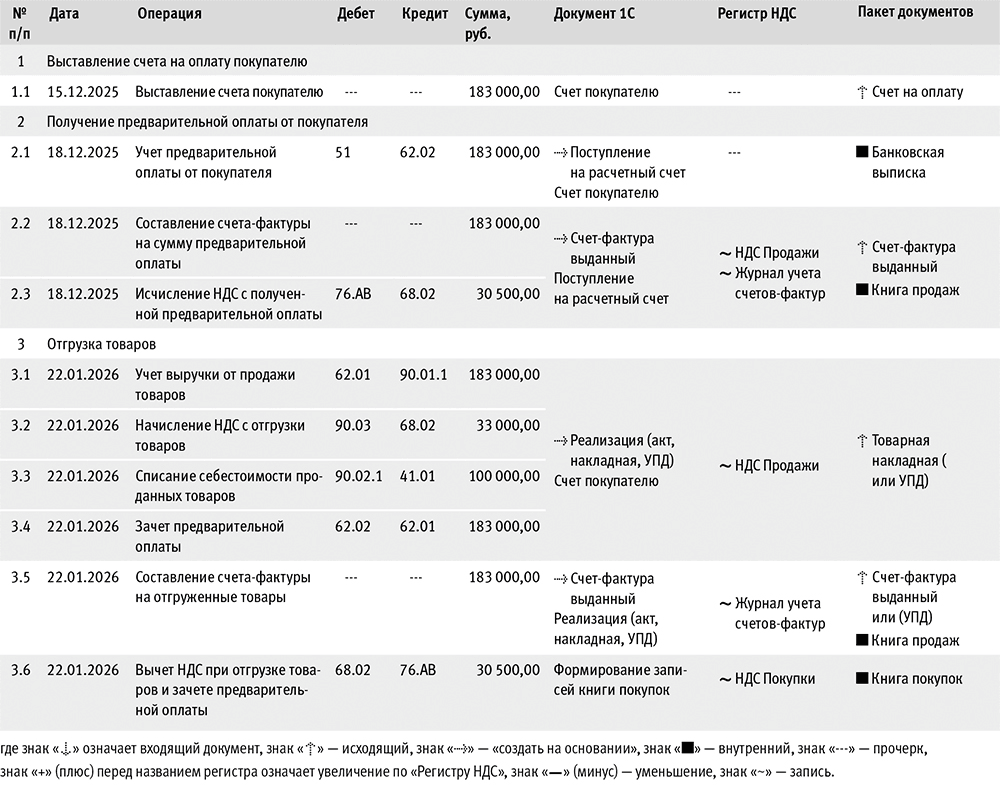

Рис. 1. Выставление счета покупателю с учетом ставки НДС 22%

Рис. 1. Выставление счета покупателю с учетом ставки НДС 22%

В документе Поступление на расчетный счет необходимо указать (рис. 2):

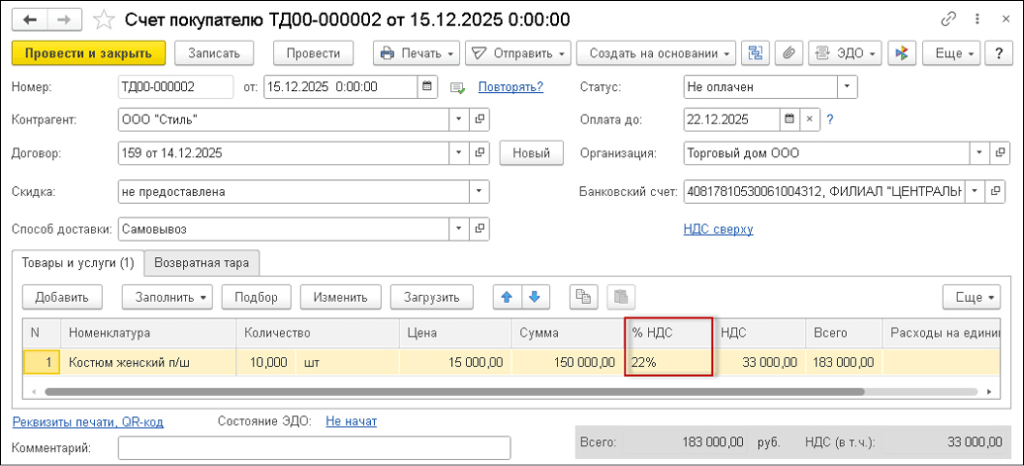

- в полях По документу № и от – номер и дату платежного поручения покупателя;

- в поле Сумма – фактическую сумму перечисленной предоплаты.

Рис. 2. Поступление полной предварительной оплаты с указанием ставки НДС 20%

Рис. 2. Поступление полной предварительной оплаты с указанием ставки НДС 20%

Перед проведением документа Поступление на расчетный счет необходимо проверить правильность указания ставки в поле Ставка НДС.

Обратите внимание, поскольку предварительная оплата поступила до 01.01.2026, то исходя из разъяснений ФНС России, представленных при переходе со ставки НДС 18% на ставку НДС 20% (письмо от 23.10.2018 №СД-4-3/20667@), исчисление НДС с полученной суммы предоплаты производится с применением расчетной ставки, действующей на момент поступления предоплаты, т.е. 20/120. Для автоматического исчисления НДС и формирования авансового счета-фактуры со ставкой НДС 20/120 необходимо указать в документе Поступление на расчетный счет ставку НДС в размере 20% (поле Ставка НДС). При этом сумма НДС (поле Сумма НДС) будет рассчитана автоматически и составит 30 500,00 руб. (183 000,00 руб. х 20/120).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02 – на сумму денежных средств, поступивших продавцу от покупателя в качестве полной предварительной оплаты.

В соответствии с пп.1 и 2 ст.168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты. Счет-фактура на полученную сумму предоплаты (операции 2.2, 2.3) в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании (рис. 2).

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса – подраздел Регистрация счетов-фактур). В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

в поле от указывается дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ №и от – соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры – значение «На аванс»;

- в табличной части документа – сумма поступившей предоплаты в размере 183 000,00 руб., ставка НДС в размере 20/120 и сумма НДС в размере 30 500,00 руб.

Кроме того, автоматически будут проставлены:

- в поле Код вида операции (КВО) – значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@, далее – Приказ №136@);

- переключатель Составлен переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты, если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- в полях Руководитель и Главный бухгалтер указываются данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле Номенклатура табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 №1137 (далее – Постановление №1137), в счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 – реквизиты (номер и дата составления) платежно-расчетного документа (подп.«з» п.1 Правил заполнения);

- в графе 1а – наименование поставляемых товаров (описание работ, услуг), имущественных прав (подп.«а(1)» п.2 Правил заполнения);

- в графе 8 – сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п.4 ст.164 НК РФ (подп.«з» п.2 Правил заполнения);

- в графе 9 – полученная сумма предварительной оплаты (подп.«и» п.2 Правил заполнения);

- в строках 3 и 4 и графах 2–6, 10–11 проставляются прочерки (п.4 Правил заполнения).

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных п.5 ст.169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

В результате проведения документа Счет-фактура выданный формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 – на сумму НДС, исчисленную с поступившей суммы предоплаты, в размере 30 500,00 руб. (183 000,00 руб. х 20/120).

На основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж. На основании записей регистра НДС Продажи формируется книга продаж за IV квартал 2025 года (раздел Продажи – подраздел НДС).

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 Раздела 3 налоговой декларации по НДС за IV квартал 2025 года по форме и формату, утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@ (раздел Отчеты – подраздел 1С-Отчетность – гиперссылка Регламентированные отчеты).

Отгрузка товаров

Для выполнения операций 3.1, 3.2, 3.3, 3.4 необходимо создать документ Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) на основании документа Счет покупателю (рис. 1) с помощью кнопки Создать на основании (рис. 3).

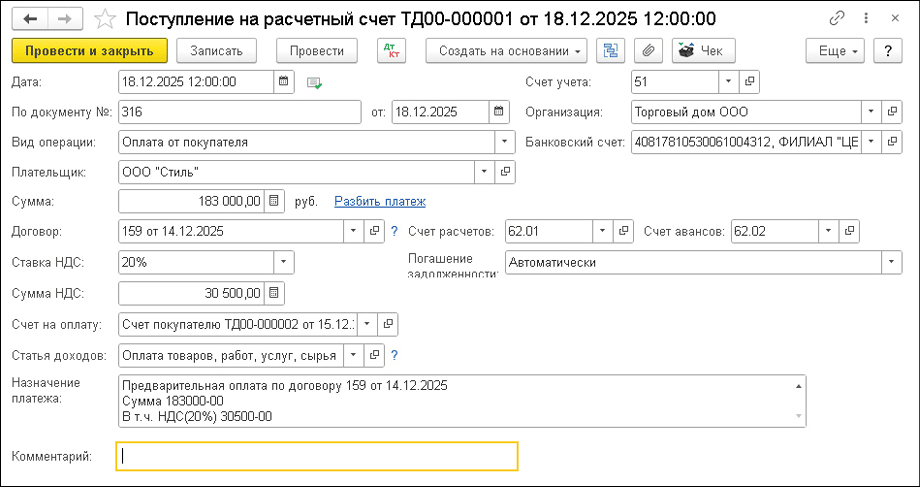

Рис. 3. Реализация товаров покупателю по ставке НДС 22%

Рис. 3. Реализация товаров покупателю по ставке НДС 22%

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.02 Кредит 62.01 – на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС, в размере 183 000,00 руб.;

Дебет 62.01 Кредит 90.01.1 – на стоимость отгруженных товаров с НДС в размере 183 000,00 руб.;

Дебет 90.03 Кредит 68.02 – на сумму НДС, начисленную при отгрузке товаров в размере 33 000,00 руб. (150 000,00 руб. х 22%).

Кроме того, будет внесена запись в регистр накопления НДС Продажи. На основании записей этого регистра формируется книга продаж за I квартал 2026 года.

Согласно п.3 ст.169 НК РФ, налогоплательщик обязан составить счет-фактуру при совершении операций, признаваемых объектом налогообложения (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст.149 НК РФ). При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

В соответствии с п.3 ст.168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Для выставления счета-фактуры на отгруженные товары (операция 3.5) необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ Счет-фактура выданный.

Если операция по отгрузке товаров оформляется с помощью универсального передаточного документа (УПД) со статусом «1» (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) переведен в положение УПД (рис. 3), то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура выданный можно:

- из списка связанных документов документа Реализация (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Реализация (акт, накладная, УПД).

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

- в строке Документы об отгрузке будут указаны наименование, номер и дата документа об отгрузке товаров (первичного учетного документа), на основании которого выставлен счет-фактура (подп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке с реквизитами документа;

- в табличной части будут указаны реквизиты платежно-расчетного документа, на основании которого была получена предварительная оплата за товары;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- в строке Выставлен (передан контрагенту) будет проставлен флажок и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору ЭДО, указанная в его подтверждении.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры, в том числе в составе УПД, и далее выполнить его печать в двух экземплярах. Все реквизиты составленного счета-фактуры будут соответствовать Правилам заполнения счета-фактуры, утв. Постановлением №1137.

С 01.10.2024 форма счета-фактуры, утв. Постановлением №1137 (в ред. постановления Правительства РФ от 16.08.2024 №1096), содержит графы 12, 12а, 13 и 14, которые предназначенные для отражения реквизитов прослеживаемости.

Согласно пункту 2(2) Правил заполнения счета-фактуры, утв. Постановлением №1137, при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12–14 не формируются.

Кроме того, ФНС России в письме от 09.09.2021 №ЕА-4-15/11188 пояснила, что графы 12–13 счета-фактуры (до 01.10.2024 форма счета-фактуры содержала графы 12–13), составляемого в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, могут, по выбору налогоплательщика, не формироваться либо могут формироваться, но оставаться незаполненными, при этом в электронных счетах-фактурах соответствующие элементы не формируются.

Согласно разъяснениям ФНС России (письмо от 14.11.2024 №ЗГ-2-3/17077@), при заполнении счета-фактуры после названия строки 5а «Документ об отгрузке:» сразу указываются реквизиты первичного учетного документа (а именно название документа об отгрузке товаров (работ, услуг), его номер и дата либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование». Поэтому в строке 5а счета-фактуры после слов «Документ об отгрузке:» выводится значение «Универсальный передаточный документ №1 от 22.01.2026».

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре. Также будет сформирована дополнительная запись в регистре накопления НДС Продажи для хранения информации о платежно-расчетном документе.

На основании записи регистра НДС Продажи формируется запись книги продаж за I квартал 2026 года (раздел Продажи – подраздел НДС).

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат налоговому вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п.8 ст.171, п.6 ст.172 НК РФ).

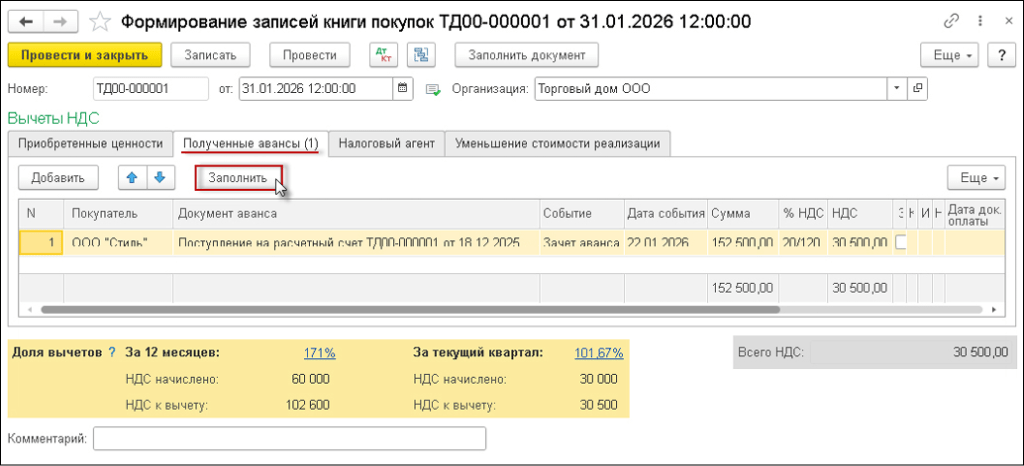

Для отражения операции 3.6 необходимо создать документ Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – гиперссылка Регламентные операции НДС), рис. 4.

Рис. 4. Заявление к вычету НДС, исчисленного с предварительной оплаты

Рис. 4. Заявление к вычету НДС, исчисленного с предварительной оплаты

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленных ранее с сумм полученных авансов и зачтенных в счет отгрузки соответствующих товаров.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, исчисленную при получении предоплаты с применением ставки НДС 20/120 и предъявляемую к вычету после отгрузки соответствующих товаров по ставке НДС 22%, в оплату которых подлежат зачету суммы ранее полученной предварительной оплаты.

Для регистрации документа Счет-фактура выданный в книге покупок вносится запись в регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2026 года (раздел Покупки – подраздел НДС). При регистрации в книге покупок авансового счета-фактуры будут указаны:

- в графе 2 – код вида операции «22», который соответствует вычетам сумм налога, исчисленных налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- в графе 14 – вся сумма по счету-фактуре из графы 9 по строке Всего к оплате (подп.«с» п.6 Правил ведения книги покупок, утв. Постановлением №1137);

- в графе 15 – сумма НДС, которую продавец предъявляет к налоговому вычету (подп.«т» п.6 Правил ведения книги покупок, утв. Постановлением №1137).

Сумма налога, начисленная при отгрузке товаров, а также сумма НДС, заявленная к налоговому вычету после отгрузки товаров и зачета поступившей суммы предоплаты, будут отражены в Разделе 3 декларации по НДС за I квартал 2026 года.

Полная предоплата выдана в 2025 году с учетом НДС 22%, покупка – в 2026 году

Рассмотрим порядок отражения в «1С:Бухгалтерии 8» операций по учету НДС по ставке 22% с 01.01.2026, в случае если полная предоплата выдана в 2025 году с учетом НДС 22%, покупка производится в 2026 году.

Пример 2

В 2025 году организация ООО «Одежда и обувь» (покупатель) заключила с организацией ООО «Торговый дом» (продавец) договор поставки товаров в 2026 году на условиях полной предварительной оплаты. Согласно договору покупатель:

- 15.12.2025 получил от продавца счет на оплату (с учетом повышения с 01.01.2026 налоговой ставки НДС с 20 до 22%);

- 18.12.2025 перечислил продавцу предварительную оплату;

- 22.01.2026 приобрел товары.

Последовательность операций приведена в таблице 2.

Таблица 2

Таблица 2

Получение счета на оплату от поставщика

Для выполнения операции 1.1 необходимо создать документ Счет от поставщика (раздел Покупки – подраздел Покупки) с помощью кнопки Создать.

Поскольку договором предусмотрено, что отгрузка товаров будет производиться в 2026 году, а полная предоплата вносится в 2025 году с учетом увеличения ставки НДС до 22%, в документе Счет от поставщика для определения суммы НДС, которая будет предъявлена при приобретении товаров, может быть сразу указана ставка НДС в размере 22% (до 01.01.2026 ставка НДС 22% не будет видна в открывающемся списке, поэтому ее необходимо внести вручную).

Оплата поставщику

Для выполнения операции 2.1 необходимо создать документ Платежное поручение (раздел Банк и касса – подраздел Банк) с помощью кнопки Создать. Создать документ Платежное поручение можно на основании документа Счет покупателю.

Обратите внимание, поскольку предварительная оплата перечисляется до 01.01.2026, то по аналогии с разъяснениями ФНС России, представленными при переходе со ставки НДС 18% на ставку НДС 20% (письмо от 23.10.2018 №СД-4-3/20667@), исчисление НДС с полученной суммы предоплаты продавец будет производить с применением расчетной ставки, действующей на момент поступления предоплаты, т.е. 20/120. Счет-фактуру на сумму предварительной оплаты продавец также выставит со ставкой НДС 20/120. Поэтому целесообразно указать в документе Платежное поручение ставку НДС в размере 20% (поле Ставка НДС), после чего сумма НДС (поле Сумма НДС) будет рассчитана автоматически с применением ставки НДС 20/120 и составит 30 500,00 руб. (183 000,00 руб. х 20/120).

На основании документа Платежное поручение далее следует ввести документ Списание с расчетного счета (операция 2.2). Если платежные поручения создаются в программе «Клиент-банк», то в этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 60.02 Кредит 51 – на сумму перечисленной поставщику предварительной оплаты в размере 183 000,00 руб.

В соответствии с пп.1 и 3 ст.168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п.2 ст.169, п.12 ст.171, п.9 ст.172 НК РФ).

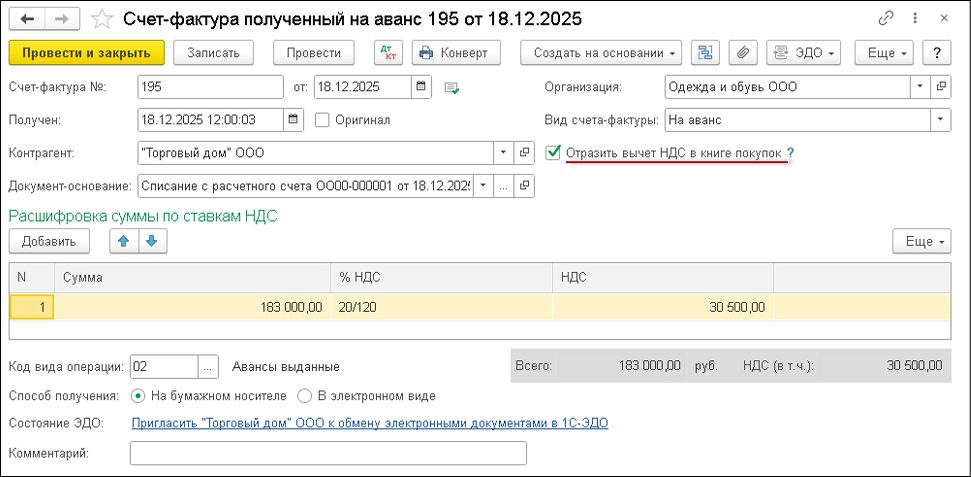

Для заявления покупателем налогового вычета на основании полученного от продавца счета-фактуры (операции 2.3, 2.4) необходимо на основании документа Списание с расчетного счета создать документ Счет-фактура полученный с помощью кнопки Создать на основании (рис. 5).

Рис. 5. Получение счета-фактуры на перечисленную предоплату и отражение вычета НДС по ставке 20/120 с предоплаты

Рис. 5. Получение счета-фактуры на перечисленную предоплату и отражение вычета НДС по ставке 20/120 с предоплаты

В новом документе Счет-фактура полученный большинство полей заполняются автоматически. При этом также будут автоматически установлены:

- в поле Вид счета-фактуры – значение «На аванс»;

- в поле Код вида операции – код «02», который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение №136@).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура №и от – номер и дату счета-фактуры, полученного от продавца;

- в поле Получен – дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с п.12 ст.171 и п.9 ст.172 НК РФ необходимо проверить наличие флага в строке Отразить вычет НДС в книге покупок. При проведении документа Счет-фактура полученный в регистр бухгалтерии будет внесена запись:

Дебет 68.02 Кредит 76.ВА – на сумму предъявленного продавцом НДС, которая составляет 30 500,00 руб. (183 000,00 руб. х 20/120).

После проведения документа Счет-фактура полученный в регистр Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре. Для регистрации документа Счет-фактура полученный в книге покупок вносится запись в регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2025 года (раздел Покупки – подраздел НДС).

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 Раздела 3 налоговой декларации по НДС за IV квартал 2025 года (утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@) (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты).

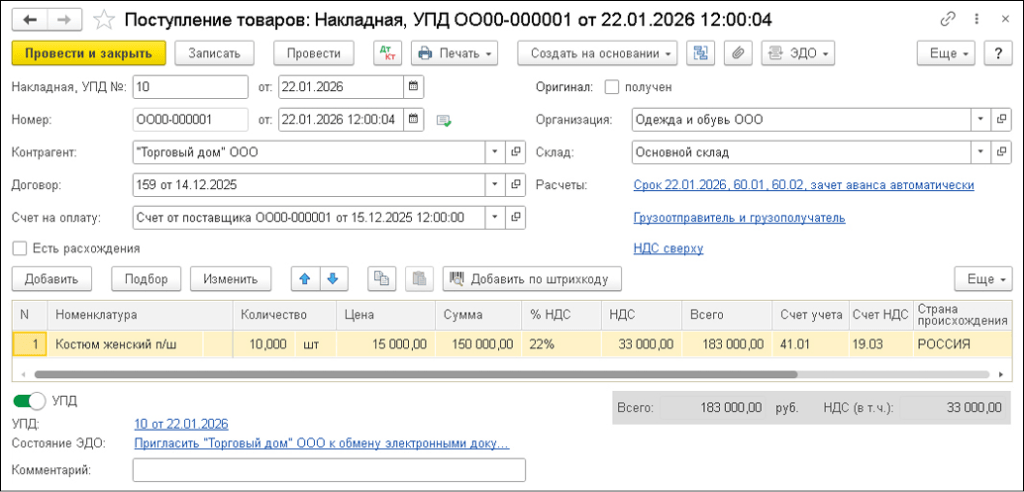

Поступление товаров

Регистрация поступления товаров (операции 3.1–3.3) в программе производится с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 6.

Рис. 6. Отражение приобретения товаров по ставке НДС 22%

Рис. 6. Отражение приобретения товаров по ставке НДС 22%

Создать документ Поступление (акт, накладная, УПД) можно на основании документа Счет покупателю. Если это необходимо, то по гиперссылке Грузоотправитель и Грузополучатель можно заполнить сведения о реальном грузоотправителе и грузополучателе.

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 – на сумму предоплаты, засчитываемую в счет оплаты поступивших товаров;

Дебет 41.01 Кредит 60.01 – на стоимость поступивших товаров без НДС;

Дебет 19.03 Кредит 60.01 – на сумму НДС, предъявленную поставщиком по поступившим товарам, в размере 33 000,00 руб. (150 000,00 руб. х 22%).

В регистр накопления НДС предъявленный вносится запись с видом движения «Приход» и событием «Предъявлен НДС поставщиком». Для регистрации полученного счета-фактуры (операции 3.4, 3.5) необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) (рис. 6) перевести в положение УПД, и тогда документ Счет-фактура выданный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае – по гиперссылке 45 от 22.01.2025) документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение 3 лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т.е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 2 п.1.1 ст.172 НК РФ).

После проведения документа будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.03 – на сумму НДС, предъявленную к вычету по приобретенным товарам, в размере 33 000,00 руб.

Также в результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре. В регистр НДС предъявленный вводится запись с видом движения «Расход» и с событием «Предъявлен НДС Поставщиком» на сумму НДС, предъявленную к налоговому вычету. В регистр накопления НДС Покупки вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам.

На основании записей регистра НДС покупки формируется книга покупок за I квартал 2026 года (раздел Покупки – подраздел НДС).

Согласно подп.3 п.3 ст.170 НК РФ, предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Причем с 01.10.2014 восстановление НДС производится в размере налога, принятого покупателем к вычету по приобретенным им товарам (работам, услугам, имущественным правам), в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

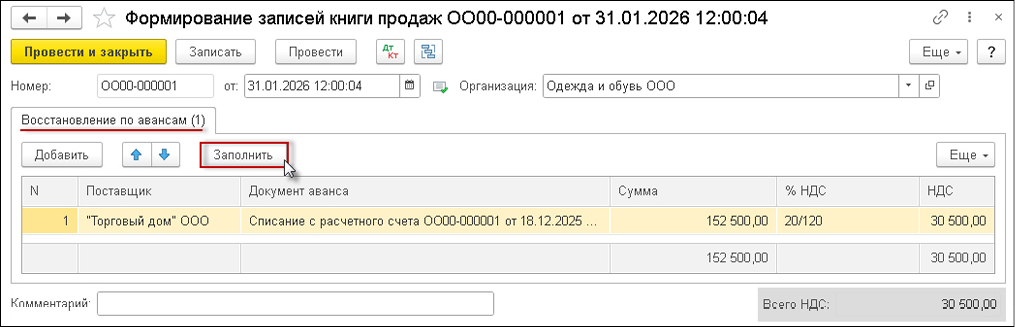

Для отражения операции 3.6 в информационной базе программы необходимо создать документ Формирование записей книги продаж (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 7.

Рис. 7. Восстановление НДС, исчисленного с предварительной оплаты по ставке 20/120

Рис. 7. Восстановление НДС, исчисленного с предварительной оплаты по ставке 20/120

Заполнение табличной части документа на закладке Восстановление по авансам производится автоматически с помощью кнопки Заполнить. В результате проведения документа Формирование записей книги продаж будет сформирована бухгалтерская проводка:

Дебет 76.ВА Кредит 68.02 – на восстановленную сумму НДС, принятую к вычету по предоплате, перечисленной в IV квартале 2025 года и зачтенной в счет оплаты поступивших товаров, в размере 30 500,00 руб. (183 000,00 руб. х 20/120).

Также вносится запись в регистр накопления НДС Продажи для формирования книги продаж. Регистрационная запись в книгу продаж будет вноситься с кодом вида операции «21», который соответствует восстановлению сумм налога по п.3 ст.170 НК РФ (Приложение к Приказу №136@). На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2026 года (раздел Продажи – подраздел НДС).

Сумма налога, заявленная к вычету по принятым к учету в I квартале 2026 года товарам, а также сумма НДС, восстановленная с перечисленной в IV квартале 2025 года суммы предварительной оплаты, будут отражены в Разделе 3 декларации по НДС за I квартал 2026 года (утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@).

Видеозапись онлайн-лекции эксперта «1С» Елены Калининой «УСН: кто будет платить НДС в 2026 году, поддержка в 1С»

А что делать с дистанционными продажами в интернет-магазине? Если аванс был получен в 2025 по ставке 20%, а товар клиент может получить в 2026. Какой НДС должен будет быть в Чеке расчета?

Кредиторка, 22%

Добрый день. Не совсем понятно что делать, если к цене с НДС 20% добавляется 2% сверху. Так же как в 2019 выписывать счет на 2% НДС дополнительно в 2026?

Прижимистый главбух, Все зависит от содержания конкретного договора с контрагентом. Если НДС в договоре вообще не указан, а налог начисляется сверх договорной цены, то править договор не обязательно. Достаточно выписать счет на эти 2 процента отдельно от договора или прописать повышение НДС в отдельной спецификации или соглашении. Если в договоре фигурирует ставка НДС 20%, то в договор нужно внести изменения, заключив дополнительное соглашение о ставке налога в размере 22%.

Подскажите,а если 100% аванс поступил в 2025 по ставке НДС 20%,а в 2026 году делаем реализацию на половину услуг,а остальные оказаны не были,как в этом случае?

Я могу предоплатой полность закрыть реализацию и вернуть остаток?

Например 50 400.00 предоплата в т.ч. НДС 20%,а реализация только на половину 21 000 + НДС 22% =25620.00.Могу ли я полностью зачесть сюда аванс по ставке 20% и вернуть заказчику остаток 24780 со ставкой 20%?