Эксперты 1С рассказывают о поддержке механизма расчета страховых взносов, когда выплаты руководителю составили менее величины МРОТ, на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

С 1 января 2026 года организации обязаны исчислять и уплачивать страховые взносы с выплат и иных вознаграждений в пользу руководителей (директоров) с доначислением федерального минимального размера оплаты труда (МРОТ) в месяц в случаях, когда таким работникам выплачена заработная плата ниже федерального МРОТ.

В 2026 году федеральный МРОТ в России утвержден в размере 27 093 руб./мес., согласно Федеральному закону от 28.11.2025 №429-ФЗ. Если в регионе установлен другой размер оплаты труда, то страховые взносы для руководителей необходимо рассчитывать исходя из федерального МРОТ.

Изменения не касаются некоммерческих организаций (НКО), перечисленных в Федеральном законе от 12.01.1996 №7-ФЗ, которые могут не платить страховые взносы при отсутствии выплат председателям (письмо Минфина России от 24.05.2023 №03-15-08/47331). Индивидуальные предприниматели, как и главы крестьянских (фермерских) хозяйств, ежегодно уплачивают за себя страховые взносы в совокупном фиксированном размере.

В общем случае для организаций установлен единый тариф страховых взносов в пределах единой предельной величины базы для исчисления страховых взносов – 30%. В 2026 году единая предельная величина базы для исчисления страховых взносов утверждена в размере 2 979 000 руб., согласно постановлению Правительства РФ №1705.

Пока руководитель числится в ЕГРЮЛ (осуществляет полномочия единоличного исполнительного органа), минимальный размер страховых взносов с МРОТ за месяц в 2026 году составит: 27 093 х 30% (действующий тариф страховых взносов) = 8 127,90 руб. За год (если руководитель находится в должности с 1 января по 31 декабря 2026 года) итоговая сумма составит: 8 127,90 х 12 = 97 534,80 руб.

Отражать сумму страховых взносов в размере 8 127,90 руб., если руководитель не получает вознаграждения за месяц, в учете НДФЛ не нужно.

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- Что изменится в «зарплатном» законодательстве с 2026 года: НДФЛ, взносы, МРОТ, матпомощь и командировки

- Навигатор по налоговой реформе – 2026: шпаргалка для бухгалтера по изменениям законодательства

- ФНС рассказала, какие изменения по НДФЛ и страховым взносам приняты с 2026 года, и поделилась планами на следующие налоговые периоды

Если организация не ведет деятельность («нулевая»), ей необходимо уплачивать страховые взносы за руководителя, исходя из МРОТ. Если руководитель осуществляет свои полномочия неполный месяц, базу для расчета нужно определять пропорционально количеству календарных дней этого месяца, исходя из даты внесения записи в ЕГРЮЛ.

Таким образом, вне зависимости от того, находится ли руководитель в ежегодном отпуске, в отпуске без сохранения заработной платы, по уходу за ребенком, на больничном (и длительном периоде нетрудоспособности) или в командировке, либо трудоустроен по неполной занятости (внешний совместитель), или с ним не заключен трудовой договор (приостановлен) и он получает только дивиденды, а также работает неполный рабочий день или не работает вовсе, все это не освобождает от уплаты страховых взносов. Руководитель продолжает оставаться застрахованным лицом и исполнять полномочия единоличного исполнительного органа. Если организация не ликвидирована, за руководителя необходимо будет уплачивать страховые взносы, исходя из федерального МРОТ.

Исчислять и уплачивать страховые взносы с зарплаты руководителя не должны компании, применяющие АУСН, так как тариф страховых взносов за работников у них равен 0%.

Обратите внимание, поправки в ст.421 НК РФ касаются выплат в пользу руководителей и не распространяются на вознаграждения работников организации (исполнителей по договорам гражданско-правового характера), которые не являются единоличным исполнительным органом компании.

Если в 2026 году руководитель будет уволен, например, 13 февраля (запись в ЕГРЮЛ от 13.02.2026), то он осуществлял свои полномочия 13 дней из 28 дней месяца. Тогда минимальная база для расчета страховых взносов составит: 27 093 (федеральный МРОТ) / 28 (дней) х 13 (дней) = 12 578,89 руб. А итоговая сумма страховых взносов за февраль составит: 12 578,89 х 30% (действующий тариф) = 3773,67 руб.

Если, например, директор принят на работу 7 сентября 2026 года и запись в ЕГРЮЛ внесена 7 сентября, то он осуществлял свои полномочия 24 дня, а не полный месяц (30 дней). Тогда минимальная база для расчета страховых взносов составит: 27 093 (федеральный МРОТ) / 30 (дней) х 24 (дня) = 21 674,40 руб. А итоговая сумма страховых взносов за сентябрь составит: 21674,4 х 30% (действующий тариф) = 6 502,32 руб.

Если руководитель получает заработную плату свыше МРОТ (итоговая сумма вознаграждений за месяц – больше 27 093 руб.), то база и сумма страховых взносов исчисляются по итогу при начислении зарплаты за месяц.

Поддержка изменений в 1С

Начиная с версий 3.1.34.172 и 3.1.36.39 в программе «1С:Зарплата и управление персоналом 8» ред. 3 добавлена поддержка регистрации облагаемой базы страховых взносов с 2026 года, когда выплаты руководителю составили менее величины МРОТ.

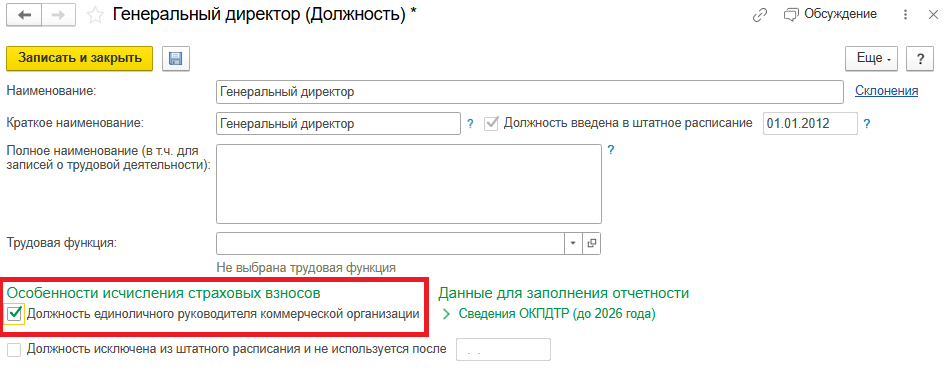

Для расчета страховых взносов руководителя в карточку его должности (раздел Кадры или Настройка – Предприятие) добавлен новый флаг Должность единоличного руководителя коммерческой организации (подраздел Особенности исчисления страховых взносов), рис. 1, и новый журнал документов регистрации облагаемой базы руководителя (раздел Налоги и взносы).

Рис. 1. Новый флаг «Должность единоличного руководителя коммерческой организации» в карточке должности в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Новый флаг «Должность единоличного руководителя коммерческой организации» в карточке должности в программе «1С:Зарплата и управление персоналом 8» ред. 3

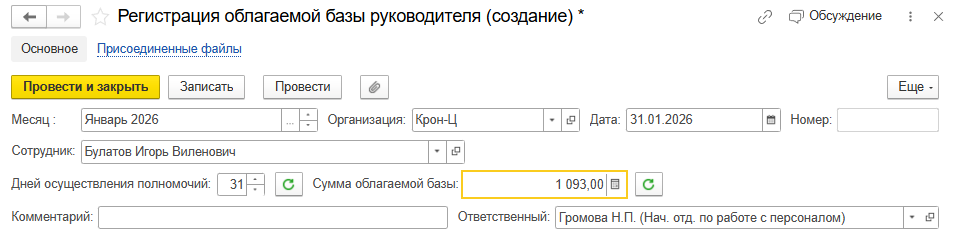

После установки флага в карточке соответствующей должности, например, Генеральный директор, и окончательного расчета заработной платы за месяц (раздел Зарплата – Все начисления или Начисление зарплаты и взносов) следует оформить документ Регистрация облагаемой базы руководителя.

В открытом окне формы после выбора организации и сотрудника в одноименных полях документ заполнит автоматически необходимую сумму облагаемой базы (дополняющую облагаемую базу до МРОТ) с учетом количества дней осуществления полномочий для корректного отражения в учете (рис. 2).

Рис. 2. Новый документ «Регистрация облагаемой базы руководителя» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Новый документ «Регистрация облагаемой базы руководителя» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Возможные ситуации

- Если итоговое вознаграждение руководителя по документу Начисление зарплаты и взносов за месяц оказалось меньше федерального МРОТ (27 093 руб.), то в документе Регистрация облагаемой базы руководителя автоматически отобразится недостающая сумма облагаемой базы (рис. 2). После проведения документа-регистрации необходимо пересчитать взносы руководителю в документе Начисление зарплаты и взносов (раздел Зарплата) или в документе Перерасчет страховых взносов (раздел Налоги и взносы – Перерасчеты страховых взносов).

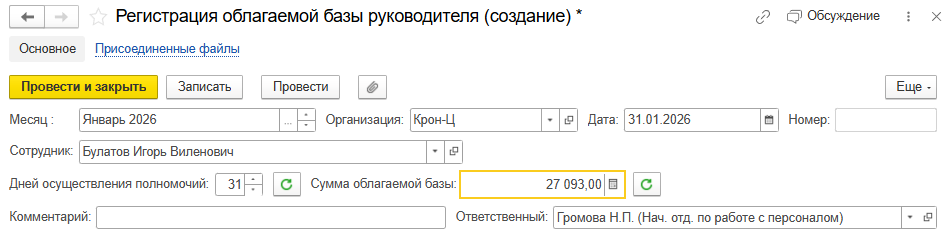

- Если в программе зарегистрирован документ Отпуск без сохранения оплаты (раздел Кадры) и руководителю не будет начислено вознаграждение за месяц, то в документе Регистрация облагаемой базы руководителя автоматически отобразится сумма облагаемой базы в размере МРОТ (рис. 3). После проведения документа-регистрации также необходимо рассчитать взносы руководителю в документе Начисление зарплаты и взносов (раздел Зарплата) или в документе Перерасчет страховых взносов (раздел Налоги и взносы – Перерасчеты страховых взносов).

Рис. 3. Заполнение нового поля «Сумма облагаемой базы» в документе «Регистрация облагаемой базы руководителя» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Заполнение нового поля «Сумма облагаемой базы» в документе «Регистрация облагаемой базы руководителя» в программе «1С:Зарплата и управление персоналом 8» ред. 3

-

Если заработная плата руководителя превышает МРОТ, то результат по документу Регистрация облагаемой базы руководителя будет равен 0. Расчет страховых взносов производится автоматически в документе Начисление зарплаты и взносов.

❗ Для учета НДФЛ дополнительно регистрировать суммы, например, в размере 8 127,90 руб., если руководителю не выплачивается заработная плата за месяц (нет фактической выплаты дохода, с которой удерживается налог), не нужно.

В материале использованы фото: Moon Safari / Shutterstock / Fotodom.

Только никогда дата принятия на работу директора не совпадает с записью в ЕГРЮЛ. Также и при увольнении директора.

Все знаю в 1С, Если исполнительный директор не единственный учередитель в ООО, взносы начислять?

Дешифратор деклараций, Конечно же начислять. Количество учредителей компании - страхователя не имеет никакого значения для исполнения обязанности по уплате страховых взносов за ее директора. По новым правилам страховые взносы за директора нужно платить во всех случаях. Даже тогда, когда с директором не оформлены трудовые правоотношения и ему не назначено никакой заработной платы. Взносы надо платить из дохода, принимаемого равным 1 МРОТ.

Дешифратор деклараций, Начислять всем учредителям в пределах МРОТ.

Дотошный аудитор, А на каком основании начислять ВСЕМ учредителям, если речь идет о ЕИО?

БухА, Учредители здесь вообще ни при чем. Поправки в статью 421 НК РФ регламентируют только порядок начисления страховых взносов на выплаты в пользу лиц, занимающих должность единоличного исполнительного органа организации. Понятно, что такую должность может занимать и учредитель организации. Но у организации может быть несколько учредителей, а директором может являться только одно физлицо. За иных учредителей страховые взносы платить не нужно, если они не сотрудники компании.

БухА, Ни на каком. В законодательстве нет такого основания. Начислять и уплачивать страховые взносы за учредителей организации не должны. Исключение составляют случаи, когда учредители занимают в организации какие-либо должности, в том числе и должность руководителя. И новые правила касаются только уплаты взносов за учредителей, являющихся директорами организаций.

Дотошный аудитор, Начислять взносы всем учредителям не надо. Учредители, если они не являются наемными работниками организации, а изначально они таковыми не являются, не приравниваются к застрахованным лицам в целях уплаты за них страховых взносов. Поэтому если с учредителем не заключен трудовой договор и он не назначен на какую-либо должность в компании, уплачивать страховые взносы не требуется.

Дотошный аудитор, Учредители организации здесь ни при чем. Директор и учредитель - это разные лица. Учредитель может не являться должностным лицом организации. Соответствующие полномочия у него появляются только при назначении или избрании на должность руководителя - директора. Если учредитель не назначен директором, то и страховые взносы за него платить не надо. Взносы из МРОТ уплачиваются только за того учредителя, который осуществляет функции директора.

Подскажите, в 1С: Бухгалтерии планируется такая настройка?