Расчеты, совершаемые посредством банковских карт (эквайринговые операции) широко используются торговыми предприятиями, в том числе представителями малого бизнеса, применяющими УСН. С 01.01.2025 года некоторые упрощенцы, ставшие плательщиками НДС, столкнулись с тем, что при отражении в 1С поступлений по платежным картам в доходы УСН попадает сумма с учетом НДС. Причина такой ошибки заключается лишь в несоблюдении последовательности проведения документов, поскольку при применении НДС значительно повышаются требования к ведению учета. Эксперты 1С разъясняют, почему налогоплательщикам УСН, применяющим НДС, необходимо соблюдать методику, принятую в программе.

Учет эквайринговых операций при УСН

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Суть договора эквайринга в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (банковских) карт, выпущенных разными банками.

Расчеты с использованием банковских карт производятся с помощью специального устройства (POS – терминала). В зависимости от тех или иных условий денежные средства, полученные от покупателя, могут зачисляться банком-эквайером на счет организации в срок от 1 до 3 рабочих дней. За услуги эквайринга банк взимает комиссию, конкретный размер которой устанавливается банком индивидуально для каждой организации, с которой заключается договор.

Организации и ИП, применяющие УСН, должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка (п.1 ст.248, п.2 ст.249, п.1 ст.346.15 НК РФ, письмо Минфина России от 19.09.2016 №03-11-11/54526). Упрощенцы с объектом налогообложения «доходы минус расходы» комиссию банка могут учесть в расходах (пп.9 п.1 ст.346.16 НК РФ).

Поскольку при применении УСН доходы учитываются кассовым методом, то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации или ИП (п.1 ст.346.17 НК РФ, письмо Минфина России от 10.02.2020 №03-11.11.8398).

Обратите внимание, что при продаже товаров через комиссионера денежные средства, перечисленные покупателем в адрес посредника, фактически принадлежат продавцу. По мнению контролирующих органов, датой получения продавцом дохода от реализации товаров (работ, услуг) будет дата поступления платежей на счет в банке или в кассу комиссионера (письма Минфина России от 15.01.2025 №03-11.11.1996, от 04.09.2024 №03-11-11/84125, ФНС России от 04.08.2017 №СД-4-3/15363@, постановление АС Поволжского округа от 26.02.2025 №Ф06-873/2025). В любом случае, момент оплаты, совершенной покупателем посредством платежной карты, предшествует моменту поступления денежных средств на расчетный счет продавца или комиссионера

С 01.01.2025 организации и предприниматели на УСН признаются плательщиками НДС. Исключение составляют упрощенцы, которые освобождены от НДС (у которых доход за прошлый год не превысил 60 млн рублей и при этом не превышает 60 млн рублей за текущий год). Доходы УСН определяются за вычетом суммы НДС предъявленной покупателям (п.1 ст.346.15, п.п.1, 2 ст.248 НК РФ).

Поддержка эквайринговых операций в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» оплата товаров и услуг покупателями посредством платежных карт (оплата с привлечением банковского кредита), в том числе при применении УСН давно поддержана. Чтобы возможность учета эквайринговых операций стала доступной пользователю в настройках функциональность программы на закладке Банк и касса достаточно установить флаг Платежные карты.

Для отражения оплат платежными картами в автоматизированной торговой точке (АТТ) используется документ Отчет о розничных продажах (раздел Продажи), в неавтоматизированной торговой точке (НТТ) – документ Операция по платежной карте (раздел Банк и касса) с видом операции Розничная выручка.

Документ Операция по платежной карте с видом Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты при оптовых продажах. При возврате покупателем товара, ранее оплаченного банковской картой, используется документ Операция по платежной карте с видом Возврат покупателю.

Особенностью оплаты по банковским картам является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера, причем дата фактического поступления денежных средств на расчетный счет организации, как правило, отличается от даты оплаты покупателем. В момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером. В программе до фактического зачисления на расчетный счет организации денежных средств они учитываются по дебету транзитного счета 57.03 «Продажи по платежным картам».

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса) с видом операции Поступление по платежным картам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа можно указать сумму вознаграждения, удерживаемого банком-эквайером. При проведении документа задолженность банка по конкретной сделке, учтенная на счете 57.03, закрывается.

Обратите внимание, что для корректного учета требуется соблюдать методику, принятую в программе.

Ряд пользователей (в большей степени это относится к плательщикам УСН с объектом «доходы») пренебрегает порядком отражения операций в учетной системе, полагая, что для расчета налога достаточно отражать банковские и кассовые документы. Но если сформировать документ Поступление на расчетный счет с видом операции Поступление по платежным картам, не отразив при этом взаиморасчеты с контрагентом, по которым поступила данная оплата, то по счету 57.03 образуется «красное» дебетовое сальдо. Сам по себе этот «красный» остаток не страшен в случае применения только упрощенной системы налогообложения, хотя налицо неверно организованный учет хозяйственных операций.

Проблемы начинаются, если УСН совмещается с деятельностью, доходы от которой учитываются особым образом, например:

- продажа товаров и услуг комитентов (принципалов);

- совмещение с патентной системой налогообложения (ПСН);

- уплата торгового сбора (при УСН «доходы») и раздельный учет доходов для целей уменьшения налога, уплачиваемого при УСН, на сумму торгового сбора.

В таких случаях «краснота» по счету 57.03 гарантированно приводит к неверному отражению (или неотражению) доходов в книге учета доходов и расходов организаций и ИП, применяющих УСН (КУДиР). Указанные нарушения также влияют и на корректность признания доходов УСН при применении НДС.

Особенности отражения эквайринговых операций при УСН с НДС

С 01.01.2025 года некоторые упрощенцы, ставшие плательщиками НДС, столкнулись с тем, что при отражении в программе поступлений по платежным картам в доходы УСН включается сумма с учетом НДС. Для того чтобы доходы УСН рассчитывались правильно организациям и ИП, применяющим НДС, требуется выделять НДС в документах поступления денежных средств от покупателей, в документах списания денежных средств при возвратах покупателям, а также в документах реализации.

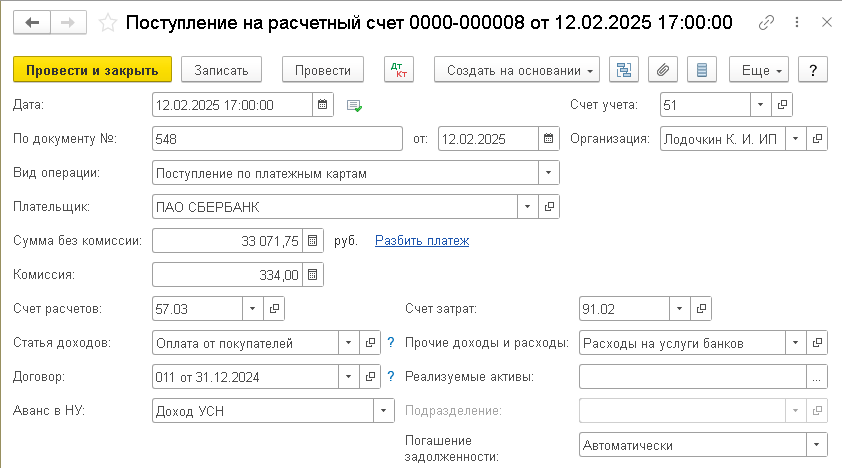

Однако в документе Поступление на расчетный счет с видом Поступление по платежным картам указание НДС не предусмотрено (см. рис. 2). НДС при этом определяется программой по данным документа Отчет о розничных продажах либо по данным документа Операция по платежной карте, дата которого должна предшествовать дате поступления денежных средств. И если по каким-то причинам документы, учитывающие НДС, отсутствуют или проведены с нарушением последовательности, то в доходах КУДиР отражается вся сумма поступлений по платежной карте. Рассмотрим данную ситуацию на примере.

Пример

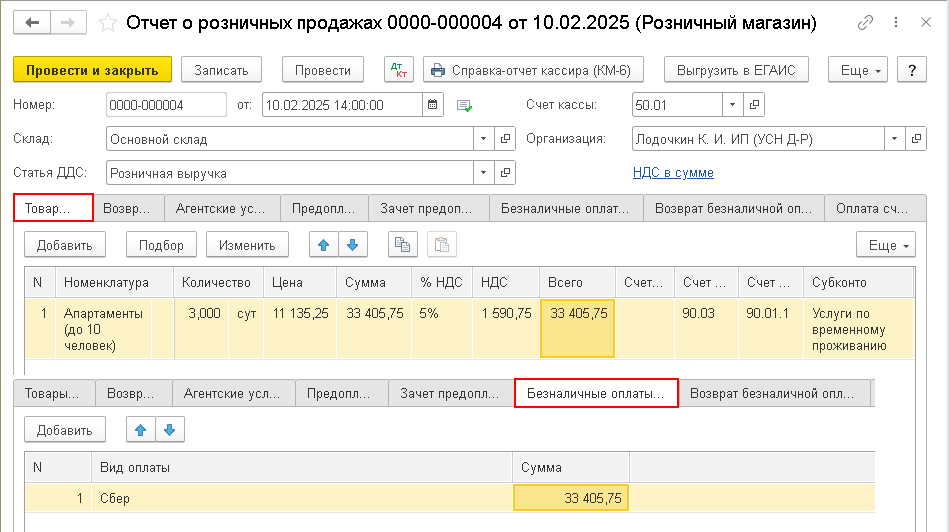

10.02.2025 ИП Лодочкин К.И. оказал услуги физическому лицу на сумму 33 405,75 руб. (в т.ч. НДС 5% 1 590,75 руб.). Услуги были оплачены платежной картой. 12.02.2025 на расчетный счет ИП Лодочкина К.И банком-эквайером зачислены денежные средства в сумме 33 071,75 руб.

Заполним документ Отчет о розничных продажах по условиям Примера (рис. 1).

Рис. 1. Отчет о розничных продажах

Рис. 1. Отчет о розничных продажахНа закладке Товары отражена реализация услуг на сумму 33 405,75 руб. (в том числе НДС 5% 1 590,75 руб.), а на закладке Безналичные оплаты – сумма оплат, произведенных посредством платежной карты (33 405,75 руб.).

При проведении документа Отчет о розничных продажах формируются бухгалтерские проводки:

Дебет 62.Р Кредит 90.01.1 - на сумму реализации (33 405,75 руб.);

Дебет 57.03 Кредит 62.Р - на сумму оплаты платежной картой (33 405,75 руб.);

Дебет 90.03 Кредит 68.02 - на сумму начисленного НДС с реализации (1 590,75 руб.).

Кроме того, вводятся записи в специальные регистры учета. В том числе, в регистр учета для целей УСН Прочие расчеты вводится запись с видом движения Приход на сумму 33 405,75 руб. Напомним, что регистр накопления Прочие расчеты предназначен для контроля оплаты по некоторым видам расчетов, учитываемых при определении налоговой базы для объекта налогообложения «доходы минус расходы». К таким расчетам, в том числе, относятся расчеты по платежным картам.

При проведении документа Поступление на расчетный счет с видом операции Поступление по платежным картам (рис. 2) формируются бухгалтерские проводки:

Рис. 2. Поступление по платежной карте

Рис. 2. Поступление по платежной карте

Дебет 51 Кредит 57.03 - на сумму поступивших денежных средств (33 071,75 руб.);

Дебет 91.02 Кредит 57.03 - на сумму удержанной комиссии банка (334,00 руб.).

Кроме того, в специальном регистре для целей УСН Книга учета доходов и расходов (раздел I) отражается:

- сумма признанных доходов за вычетом НДС в размере 31 815,00 руб. (33 405,75 руб. – 1 590,75 руб.);

- сумма признанных расходов в размере комиссии банка (334.00 руб.).

В регистр Прочие расчеты вводится запись с видом движения Расход на сумму 33 405,75 руб. Таким образом, счет 57.03 закрывается, при этом обнуляется и регистр Прочие расчеты.

Теперь предположим, что документ Отчет о розничных продажах отсутствует или проведен с нарушением последовательности. В этом случае при отражении поступления по платежной карте в регистре Книга учета доходов и расходов (раздел I) сумма доходов ошибочно отражается с учетом НДС и составляет 33 405,75 руб. При этом по счету 57.03 образуется «красное» дебетовое сальдо (рис. 3).

Рис. 3. ОСВ по счету 57.03

Рис. 3. ОСВ по счету 57.03Универсальный отчет, сформированный по регистру Прочие расчеты, также демонстрирует отрицательные остатки (рис. 4).

Рис. 4. Универсальный отчет по регистру «Прочие расчеты»

Рис. 4. Универсальный отчет по регистру «Прочие расчеты»

Как видим, применение НДС влияет на другие подсистемы учета, поэтому для корректного учета всех подсистем необходимо соблюдать методику, принятую в программе. Во избежание ошибок при отражении эквайринговых операций следует контролировать отрицательные остатки на счете 57.03 и корректность остатков по регистру Прочие расчеты.

Обратите внимание, что применение НДС повышает общие требования к ведению учета в целом.

Предположим, что с 01.01.2025 упрощенец решил начать новую жизнь и вести учет в строгом соответствии с рекомендациями экспертов 1С. При этом до момента применения НДС в учете у указанного пользователя оставались незакрытые обороты по регистру Прочие расчеты. В таком случае при поступлении денежных средств по платежным картам программа будет относить их на незакрытые прошлые расчеты, когда НДС еще не применялся. Соответственно, в доходы УСН будет включаться вся сумма оплат по платежным картам без уменьшения на сумму НДС.

Рекомендуем упрощенцам, перешедшим на уплату НДС, проверить на дату перехода остатки по регистру Прочие расчеты и при их наличии – списать. Для упрощения учета, как вариант, можно создать новый договор эквайринга, на который перевести все расчеты.

В заключение отметим, что функционал программы постоянно развивается. Так, начиная с версии 3.0.174 «1С:Бухгалтерии 8» ИП, который совмещает патент с УСН или ОСНО, может указывать систему налогообложения при отражении аванса в документе Поступление на расчетный счет с видом операции Поступление по платежным картам. Аванс может образоваться, если банк с задержкой учитывает возвраты покупателям – перечисляет всю сумму безналичных оплат по отчету о розничных продажах за день, а возвраты удерживает из оплат следующего дня.

В материале использованы фото: VGstockstudio / Shutterstock / Fotodom.

Добрый день! В отчете о розничных продажах используется счет наличных расчетов 50.01, а поступление денег по карте идет на расчетный счет. В Отчете можно указать 51 счет?

Минибух, добрый день, нет, при расчетах эквайринга используется счет 57 суб сч 3. когда деньги поступят на расчетный счет, закрываем 57,03 через 51 сч.

Добрый день! А как быть в возвратами? нам банк присылает отдельной платёжкой возврат. Как правильно её провести?

Подскажите,пожалуйста, как правильно оформить договор эквайринга,если организация применяет общие ставки НДС 0,10,22%?

Здравствуйте! У нас фирма-провайдер, по предоставлению услуг интернета. Подскажите как вести учет НДС по юрид.лицам, которые оплачивают услуги по карте? Они тогда попадают в общую сумму поступлений в рознице и как тогда учитывать суммы переплат и контролировать выставление счетов-фактур при переплате.

Сам себе кассир, В статье же написано: "Документ "Операция по платежной карте" с видом "Оплата от покупателя" предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты при оптовых продажах."

Сам себе кассир, Мне сказали руками вытаскивать сумму таких оплат и переносить на нужный договор

Злобный главбух, Мы так и делаем через операции ввеленные вручную, т.к. оплат очень много и нереально на каждую заводить такой документ

Сам себе кассир, А как вы вычисляется сумму авансов переходящих из квартала в квартал?

Нервный внедренец, Просто садим все на 62.02, на нужный договор через 000 сч., когда проводим реализацию, эти авансы зачитываются и на конец месяца (квартала) выводится сальдо.