Эксперты 1С рассказывают, почему налогоплательщики НДС, применяющие УСН, не могут вести учет без закрывающих документов и как отключить кассовый метод в бухучете, принудительно установленный в программе.

- вести книги покупок, книги продаж и представлять налоговую декларацию по НДС в электронной форме;

- производить исчисление НДС по соответствующим ставкам НДС (в т.ч. 5% и 7%) при отгрузке товаров (работ, услуг, имущественных прав), а также при получении сумм предоплаты, которые не закрываются отгрузкой за налоговый период по НДС (за квартал) по расчетным ставкам (в т.ч. 5/105, 7/107);

- выставлять покупателям счета-фактуры с предъявлением исчисленной суммы НДС (п. 1 ст. 168 НК РФ).

Следует также учитывать, что в отсутствии права на вычет входного НДС при применении пониженных ставок НДС (5% и 7%) плательщики УСН имеют право на налоговый вычет суммы НДС:

- исчисленной при получении предоплаты после отгрузки соответствующих товаров (работ, услуг) в счет этой предоплаты, что требует точной классификации полученных сумм, а также установления связи сумм предоплаты с конкретными отгрузками;

- исчисленной при отгрузке товаров (работ, услуг) в случае возврата товаров или отказа от работ при наличии соответствующих документов и отражения такого возврата в БУ (см. Методические рекомендации по НДС для УСН, которые доведены письмом ФНС России от 17.10.2024 № СД-4-3/11815@).

Кроме того, в счетах на оплату, а также в платежных документах покупателей (вне зависимости от их статуса) должна быть выделена сумма НДС (п. 4 ст. 168 НК РФ, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П).

Таким образом, применение НДС плательщиками УСН предъявляет дополнительные требования к качеству налогового и бухгалтерского учета, к необходимости формирования первичных учетных и налоговых документов даже при применение УСН с объектом налогообложение «доходы». При этом, согласно п. 8 ст. 166 НК РФ, в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения, налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

Учет в 1С без закрывающих документов

Во всех версиях «1С:Бухгалтерии 8» (включая решения на ее базе) доходы и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом (п.12 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 №32н; п.18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 №33н).

Обратите внимание, что кассовый метод в бухгалтерском учете и для целей УСН не одно и то же.

Учет без закрывающих документов доступен только тем пользователям, которые используют следующие специальные налоговые режимы:

-

УСН с объектом «доходы»;

-

АУСН с объектом «доходы»;

-

ПСН (для индивидуальных предпринимателей);

-

налог на профессиональный доход (НПД) – для физических лиц, в том числе ИП.

Учет выручки в программе без закрывающих документов основан на допущении, что субъект малого предпринимательства не получает авансы от покупателей и не продает товары (услуги) в рассрочку. Это означает, что все расчеты с покупателями производятся в момент реализации товаров и услуг, а выручка в бухгалтерском учете признается по мере поступления денежных средств от покупателей, точно так же, как и при кассовом методе, применяемом при признании доходов в налоговом учете.

Для целей бухгалтерского учета программа также позволяет учитывать затраты на приобретение товаров (работ, услуг) в момент их оплаты. Предполагается, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг). Напомним, что в налоговом учете при применении УСН «доходы», АУСН «доходы» и ПСН расходы не учитываются.

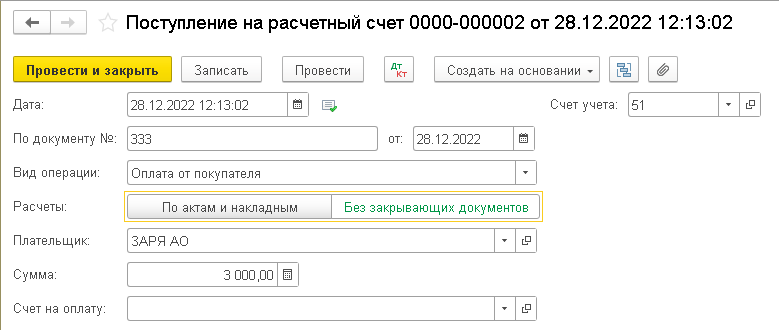

Для учета доходов и расходов без закрывающих документов при регистрации поступления денежных средств от покупателей (при регистрации оплаты поставщику) следует установить тумблер Расчеты в положение Без закрывающих документов (рис. 1).

Рис. 1. Учет выручки без закрывающих документов

Рис. 1. Учет выручки без закрывающих документов

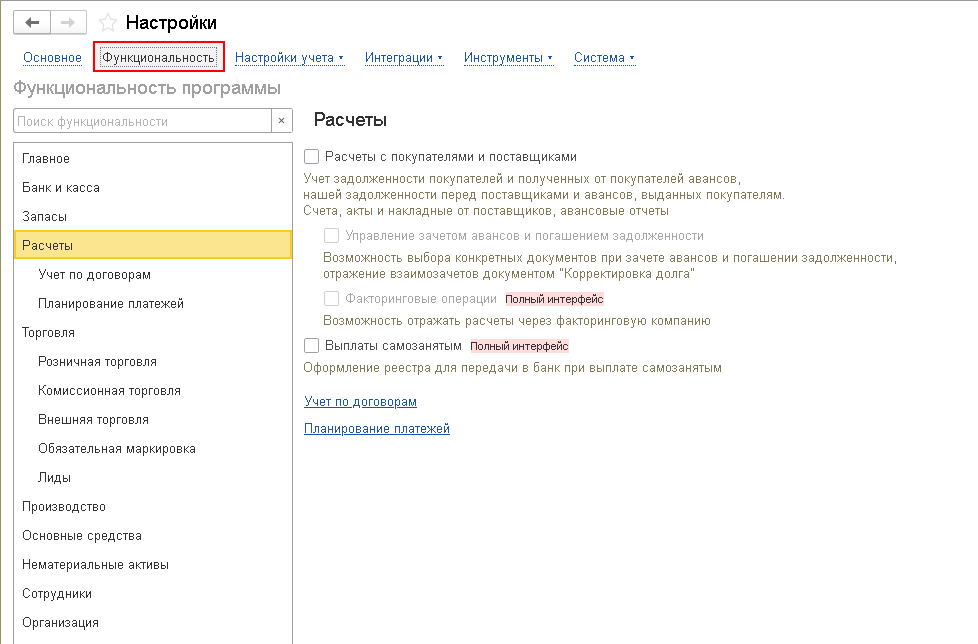

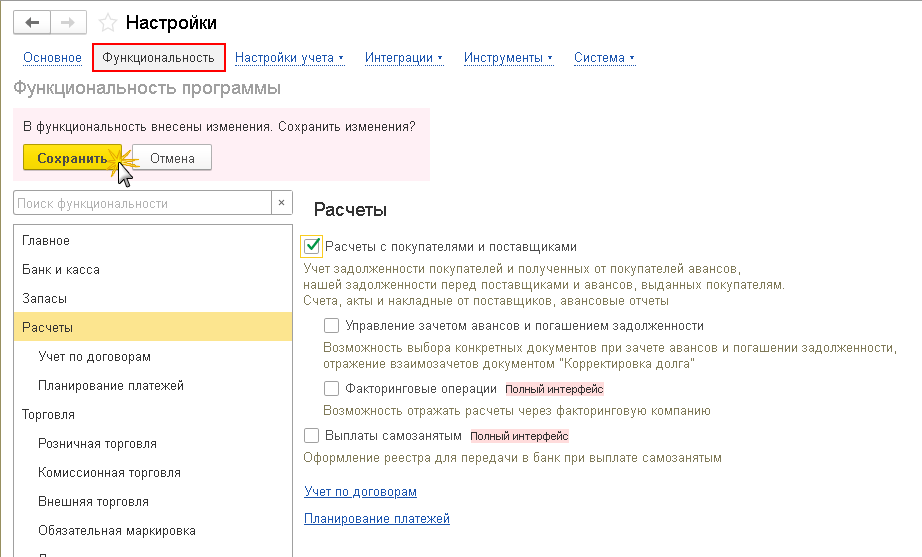

В простом интерфейсе учет доходов и расходов без закрывающих документов (кассовый метод для целей бухучета) можно установить принудительно. Для этого в настройках функциональности (панель функций Настройки – Функциональность) на закладке Расчеты достаточно отключить флаг Расчеты с покупателями и поставщиками (рис. 2).

Рис. 2. Установка кассового метода в настройках функциональности

Рис. 2. Установка кассового метода в настройках функциональности

Как выставлять документы покупателям при применении кассового метода

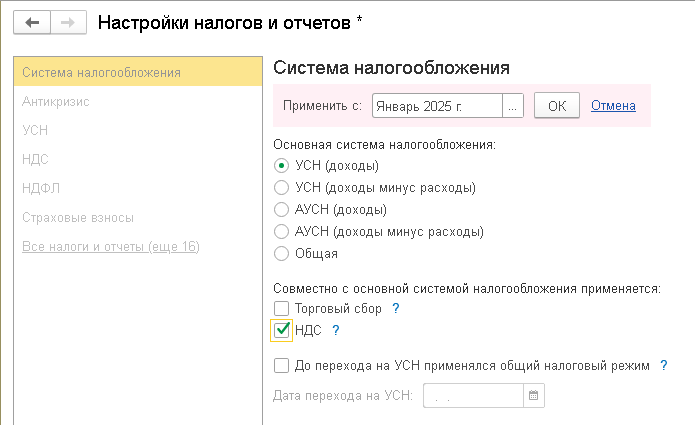

С 2025 года упрощенцы с доходом за 2024 год свыше 60 млн рублей стали плательщиками НДС. Организации и ИП, чей доход в 2025 году превысит 60 млн рублей, также становятся плательщиками НДС.

Такие пользователи должны ввести в учетную систему признак того, что упрощенец теперь применяет НДС. Для этого на закладке Система налогообложения достаточно установить флаг НДС (рис. 3).

Рис. 3. Настройки системы налогообложения

Рис. 3. Настройки системы налогообложения

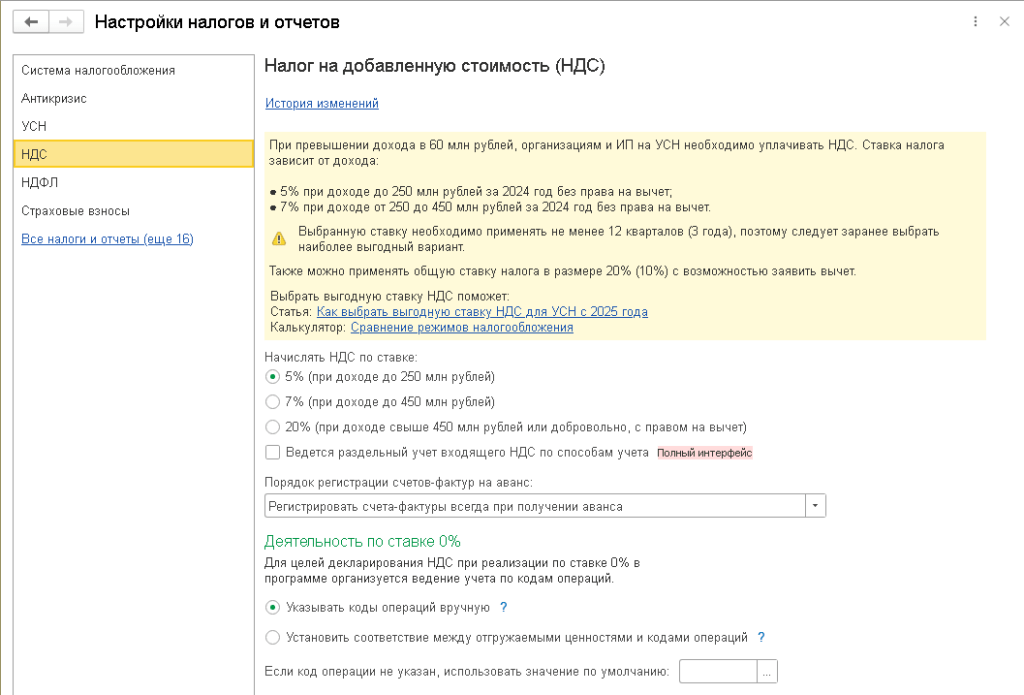

На закладке Налог на добавленную стоимость (НДС) по умолчанию устанавливается ставка НДС 5% (рис. 4). При необходимости ставку можно поменять, установив переключатель Начислять НДС по ставке в положение 7% или 20%. В информационном блоке выводится краткая информация о порядке применения пониженных ставок.

Рис. 4. Настройки НДС при УСН

Рис. 4. Настройки НДС при УСН

При включении подсистемы учета НДС в программе задействуются специальные регистры учета НДС, на основании которых заполняется декларация по НДС и другие формы отчетности. К таким регистрам относятся, например: НДС продажи, Журнал учета счетов-фактур, НДС покупки, Раздельный учет НДС и др.

Записи специальных регистров НДС требуют ведения учета по контрагентам, документам расчетов с контрагентами, полученным и выставленным счетам-фактурам, видам ценностей, ставкам НДС и другим разрезам аналитики.

Все это означает, что при применении НДС вести учет без закрывающих документов нельзя.

Отказ от ведения учета без закрывающих документов при уплате НДС

Для отказа от ведения учета без закрывающих документов, принудительно установленного в простом интерфейсе, в настройках функциональности на закладке Расчеты требуется включить флаг Расчеты с покупателями и поставщиками (рис. 5).

Рис. 5. Отказ от кассового метода в настройках функциональности

Рис. 5. Отказ от кассового метода в настройках функциональности

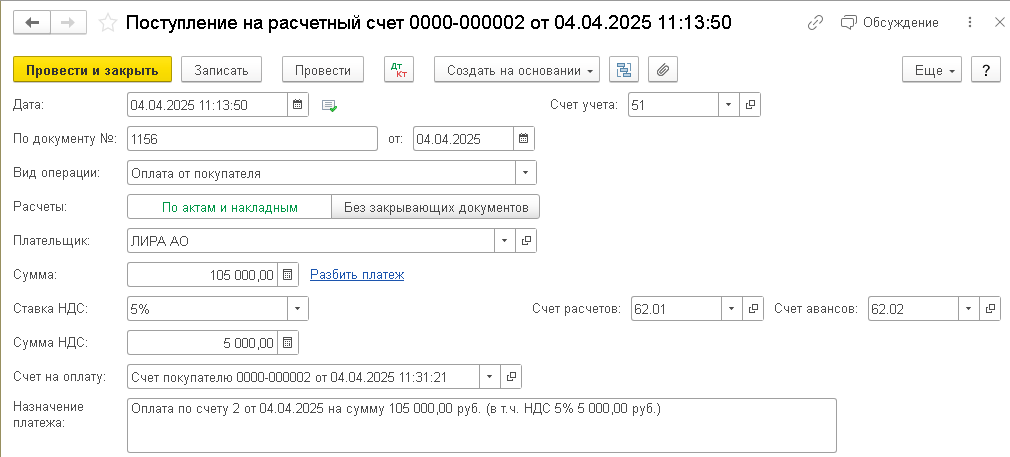

После этого в программе появляется возможность формировать не только денежные документы, но и закрывающие. Для этого в документах поступления и списания денежных средств тумблер Расчеты должен быть установлен в положение По актам и накладным (рис. 6).

Рис. 6. Учет выручки по актам и накладным

Рис. 6. Учет выручки по актам и накладным

К закрывающим документам относятся том числе документы:

-

Реализация (акт, накладная, УПД) и Счет-фактура выданный на реализацию;

-

Счет-фактура выданный на аванс;

-

Отчет о розничных продажах;

-

Поступление (акт, накладная, УПД) и Счет-фактура полученный на поступление;

-

Операция по платежной карте и др.

Прежде при ведении учета без закрывающих документов некоторые из них могли использоваться для составления печатных форм (например, актов или УПД). При этом они не формировали движений в учете. Теперь такие документы обязательно должны формировать проводки и записи регистров, иначе учет НДС будет невозможен.

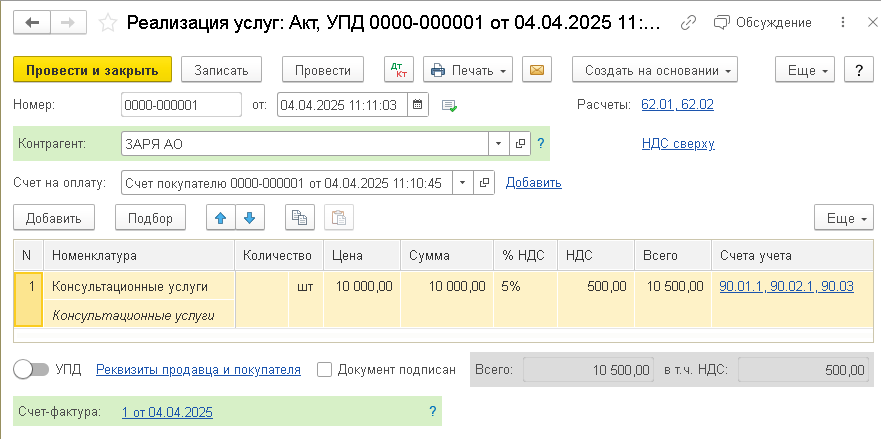

Рассмотрим документ Реализация (акт, накладная, УПД), рис. 7.

Рис. 7. Документ реализации

Рис. 7. Документ реализации

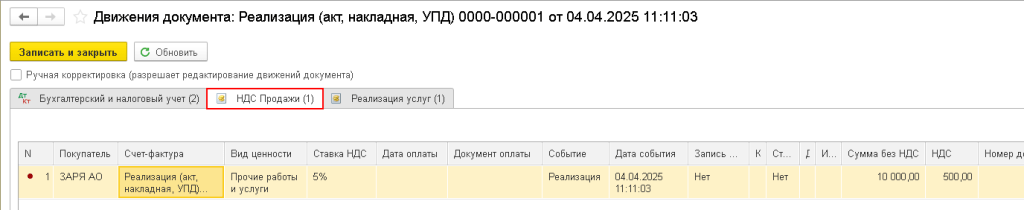

При проведении документ формирует не только бухгалтерские проводки, но и записи регистра НДС продажи (рис. 8).

Рис. 8. Запись регистра «НДС продажи» при реализации

Рис. 8. Запись регистра «НДС продажи» при реализации

Обратите внимание, что НДС с реализации начисляется независимо от факта оплаты покупателем купленных товаров (работ, услуг).

И если при УСН с объектом «доходы» достаточно регистрировать поступление денежных средств, то для учета НДС требуется учитывать как денежные, так и закрывающие документы. А для этого нужно вести учет расчетов с контрагентами.

В материале использованы фото: Roman Samborskyi / Shutterstock / Fotodom.

Не пойму. У меня в Функциональности/Расчеты галки везде стоят, а вот "Поступлении на расчетный счет" этого самого "тумблеров Расчеты" нет. Как сделать чтобы он появился?

Главбухыч, а система налогообложения какая?

Налоговое бремя, УСН 15% с НДС 5%

Главбухыч, Для УСН Доход-расход нет возможности вести учет Без закрывающих. Там партии - всегда расчеты с поставщиками и покупателями

А для чего ввели обязательный учет расчетов с поставщиками? Например ИП на УСН "Доходы" НДС 5% он вообще не нужен. С покупателями - понятно, но поставщики... И что нам теперь в обязательном порядке вносить входящие документы, чтобы просто 60 счет был "красивым" в оборотке? Работа ради работы получается. Очень надеюсь, что разработчики всё же разделят учет расчетов с покупателями (по документам) и учет расчетов с поставщиками (по желанию: по документам или без закрывающих документов).

hyёwo. ничего не скажешь. До последнего обновления, все можно было сделать и в т.ч. для УСН 15%. Что то подкрутили там....

Наш мальчик-программист, Для УСН Д-Р - никогда не было (в противном случае нельзя было бы учитывать расходы)

Любимый приказик, Было. Просто надо было знать как делать. Много лет работало.

Молчаливый инспектор, прям интересно. То есть вы расходы отражали просто по оплате? без соблюдения других условий НК РФ?

Любимый приказик, Нет, приход денежных средств по платежным картам на р/сч делали без закрывающих документов