Эксперты 1С на примере «1С:Бухгалтерии 8» показывают, как в программе реализовано формирование и частичное автозаполнение набора таблиц, которые включаются в пояснения к бухгалтерской отчетности за 2025 год.

Порядок представления годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО) утвержден приказом ФНС России от 13.11.2019 №ММВ-7-1/569@.

Начиная с представления бухгалтерской отчетности за 2025 год, все организации без исключения обязаны применять ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (утв. приказом Минфина России от 04.10.2023 №157н).

Пояснения к бухгалтерской отчетности за 2025 год

Неотъемлемая часть бухгалтерской отчетности за 2025 год - пояснения. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (далее – Пояснения) входят в состав обязательных приложений к ним наряду с отчетом об изменениях капитала (ОИК) и отчетом о движении денежных средств (ОДДС).

В Пояснениях раскрывается информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимая пользователям бухгалтерской отчетности для принятия экономических решений, но не раскрытая в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом использовании средств, ОИК и ОДДС (п.44 ФСБУ 4/2023).

Правила раскрытия информации в Пояснениях установлены ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (пп.44-50, 52, 60-62, 66, 69). Особенности раскрытия информации об отдельных видах активов и обязательств устанавливаются федеральными стандартами, регулирующими бухгалтерский учет этих объектов (ФСБУ 6/2020, 14/2022, 26/2020, ПБУ 8/20 и др.). С учетом существенности информации, подлежащей раскрытию, она может раскрываться непосредственно в бухгалтерском балансе, ОФР, ОДДС, ОИК или в Пояснениях (п.44 ФСБУ 4/2023).

- Новая функциональность для составления бухгалтерской отчетности по ФСБУ 4/2023

- Заполнение бухгалтерского баланса по ФСБУ 4/2023

- Заполнение бухгалтерского баланса по ФСБУ 4/2023 с детализацией

- Заполнение отчета о финансовых результатах по ФСБУ 4/2023

- Заполнение упрощенной бухгалтерской отчетности по ФСБУ 4/2023

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» реализовано формирование и частичное автозаполнение набора таблиц, которые включаются в Пояснения. Они сгруппированы по разделам с нумерацией. Таблицы и их нумерация полностью соответствуют образцам, согласно Приложению №8 к ФСБУ 4/2023 (далее – Универсальные таблицы).

Пояснения состоят из заголовочной и содержательной части (пп.60, 61 ФСБУ 4/2023). Форма заголовочной части Пояснений в составе бухгалтерской отчетности должна содержать наименование «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах». Содержательная часть пояснений включает информацию в табличной и текстовой форме, включая таблицы, отдельные показатели и описания объектов учета.

Пояснения должны составлять единый документ, куда необходимо включить только те из Универсальных таблиц и в том объеме, который отражает существенную информацию. Каждое пояснение должно иметь номер (п.50 ФСБУ 4/2023), а последовательность представления информации должна соответствовать последовательности представления информации в бухгалтерском балансе, ОФР, ОДДС, ОИК.

Для формирования Пояснений по образцу, согласно Приложению №8 к ФСБУ 4/2023, может быть использована следующая структура документа.

1. Основные виды экономической деятельности. Раздел может именоваться «Общие сведения об организации» и включать (подп.«а», «д», «е», «ж» п. 46 ФСБУ 4/2023):

- основные виды экономической деятельности организации (с указанием кодов ОКВЭД);

- дату государственной регистрации организации, в случае создания ее в отчетном периоде;

- срок и продолжительность деятельности организации, созданной на ограниченный срок;

- заявление о контролирующих лицах.

2. Учетная политика. В содержание раздела целесообразно включить (п.45, подп.«б» п.46 ФСБУ 4/2023) заявление о соответствии бухгалтерской отчетности федеральным и отраслевым стандартам и сведения об учетной политике.

3 - 11. Содержание разделов 3 – 11 (Нематериальные активы, Основные средства, Финансовые вложения, Запасы, Дебиторская задолженность, Обязательства, Обеспечение обязательств, Расходы по обычным видам деятельности, Государственная помощь) необходимо формировать комплексно, дополняя данные в форме таблиц, отдельными показателями и описаниями объектов учета (подп. «в», «г», «и» п. 46 ФСБУ 4/2023):

- информацией согласно требованиям федеральных стандартов бухучета к раскрытию отдельных видов активов, не представленной в отчетах (бухгалтерском балансе, ОФР, ОДДС, ОИК);

- детализацией показателей бухгалтерского баланса и отчета о финансовых результатах до отдельных существенных объектов;

- дополнительной информацией (в том числе показателями) для формирования представления о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период, необходимого пользователям этой отчетности для принятия экономических решений.

Показатели таблиц заполняются автоматически за исключением Раздела 11 «Государственная помощь» и отдельных показателей. Требования к информации, представление которой частично предусмотрено таблицами, а частично предполагает текстовые раскрытия, содержится в разделах «Раскрытие информации в отчетности» ФСБУ, регламентирующих учет отдельных видов объектов (ПБУ 3/2006, ФСБУ 5/2019, ФСБУ 6/2020, ФСБУ 14/2022, ФСБУ 26/2020 и другие), и в разделе «Раскрытие учетной политики» ПБУ 1/2008.

12. Уставный (акционерный) капитал (п. 47, 48 ФСБУ 4/2023).

13. Аудиторские и сопутствующие услуги. Актуально только для организаций, относящихся к общественно значимым (подп.«з» п.46 ФСБУ 4/2023). В разделе необходимо привести величину вознаграждения аудиторской организации за отчетный год за проведение аудита бухгалтерской отчетности, а также иные аудиторские и связанные с аудиторской деятельностью услуги.

Дополнительные разделы: ФСБУ требуют раскрытия объема информации, для которого только форм Универсальных таблиц может быть недостаточно. Для принятия решений о включении разделов, не включенных в образец Пояснений, согласно Приложению №8 к ФСБУ 4/2023, рекомендуется руководствоваться статьями бухгалтерского баланса, отчета о финансовых результатах и федеральными стандартами бухгалтерского учета, регулирующими отдельные виды объектов учета, а именно:

- Прекращаемая деятельность (ПБУ 16/02 «Информация по прекращаемой деятельности»)

- Связанные стороны (ПБУ 11/2008 «Информация о связанных сторонах»)

- Сегменты (ПБУ 12/2010 «Информация по сегментам»)

- События после отчетной даты (ПБУ 7/98 «События после отчетной даты»)

Решение о включение в Пояснения информации об объектах бухучета принимается составителем отчетности исходя из существенности располагаемых данных. Данные заполненных Универсальных таблиц могут быть включены в полном объеме или в части, отвечающей признакам существенности. Если раскрытие той или иной информации прямо предусмотрено ФСБУ, но она не является существенной для данной отчетности, она не должна представляться, в том числе и в форме Пояснений (п.10, подп.«д» п.69 ФСБУ 4/2023).

В случаях, когда раскрытие информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в объеме, предусмотренном правилами бухгалтерского учета, приведет или может привести к потерям экономического характера и (или) урону деловой репутации организации и (или) ее контрагентов, и (или) связанных с ней сторон, организация может раскрывать информацию в пояснениях к балансу и отчету о финрезультатах в ограниченном объеме, не раскрывая те сведения, которые обусловливают указанные потери и (или) урон. Это освобождение действует для:

- заявления о контролирующих лицах (подп.«д» п.46 ФСБУ 4/2023);

- информации о доходах (п 22 ПБУ 9/99);

- информации о связанных сторонах (п. 16 ПБУ 11/2008).

Заполнение пояснений к балансу по капитальным вложениям, дебиторской задолженности и расходам по ФСБУ 4/2023

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.174.30 добавлено автозаполнение пояснений к балансу по некоторым формам, разработанным на основе образцов, приведенных в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (приказ Минфина от 04.10.2023 №157н). Применяются такие формы начиная с отчетности за 2025 год.

Перечень таблиц в составе пояснений, заполнение которых автоматизировано:

- 3.5. Капитальные вложения в нематериальные активы;

- 4.5. Капитальные вложения в основные средства (за исключением инвестиционной недвижимости);

- 7.1. Наличие и движение дебиторской задолженности;

- 10. Расходы по обычным видам деятельности.

Заполнение пояснений к балансу по запасам, ОС и НМА по ФСБУ 4/2023

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.173.37 добавлено автозаполнение пояснений к балансу по некоторым формам, разработанным на основе образцов, приведенных в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (приказ Минфина от 04.10.2023 №157н). Применяются такие формы начиная с отчетности за 2025 год.

Перечень таблиц в составе пояснений, заполнение которых автоматизировано:

- 3.1. Наличие и движение нематериальных активов;

- 3.2. Нематериальные активы, созданные организацией;

- 4.1. Наличие и движение основных средств;

- 4.2. Наличие и движение прав пользования активами;

- 6.1. Наличие и движение запасов.

Как бухгалтеру разобраться с составлением пояснений к бухгалтерской отчетности за 2025 год

Фирма «1С» выпустила очень нужную бухгалтерам книгу «Бухгалтерская отчетность коммерческой организации в 1С: от показателя до обязательного экземпляра». Книга вышла применительно к годовой отчетности за 2025 год с учетом новых требований ФСБУ 4/2023 и приказа ФНС России от 15.11.2024 №ЕД-7-1/104, утвердившего формат представления отчетности в ГИРБО. Купить книгу можно тут (бумажная версия) и тут (электронная версия).

Заполнение пояснений к балансу по дебиторской задолженности и обязательствам

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.178 расширен перечень автоматически заполняемых пояснений к балансу по формам, разработанным на основе образцов, приведенных в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (приказ Минфина от 04.10.2023 №157н). Применяются такие формы начиная с отчетности за 2025 год.

Автоматизировано заполнение пояснений, раскрывающих информацию о дебиторской задолженности и обязательствах:

- 7.2. Просроченная дебиторская задолженность;

- 8.1. Наличие и движение обязательств (за исключением оценочных обязательств);

- 8.2. Просроченные обязательства (за исключением оценочных обязательств);

- 8.3. Оценочные обязательства;

- 9. Обеспечения обязательств.

Пояснения Дебиторская задолженность дополнены сведениями о неторговой дебиторской задолженности (в частности, учитываемой на счете 76), и авансах выданных.

При заполнении пояснений Дебиторская задолженность и Обязательства осуществляется разделение на краткосрочную и долгосрочную части на основе сведений о сроках оплаты, указанных в договорах, документах реализации и поступления. Когда эти сведения не указаны, разделение выполняется на основе стандартных сроков оплаты покупателями и поставщикам, если они указаны в параметрах учета в настройках программы.

Дополнительно автоматизировано заполнение ряда таблиц пояснений по активам организации:

- 3.3 Амортизируемые и неамортизируемые нематериальные активы;

- 4.3. Амортизируемые и неамортизируемые основные средства;

- 4.4. Основные средства, в отношении которых имеются ограничения использования;

- 6.2. Запасы, в отношении которых имеются ограничения имущественных прав.

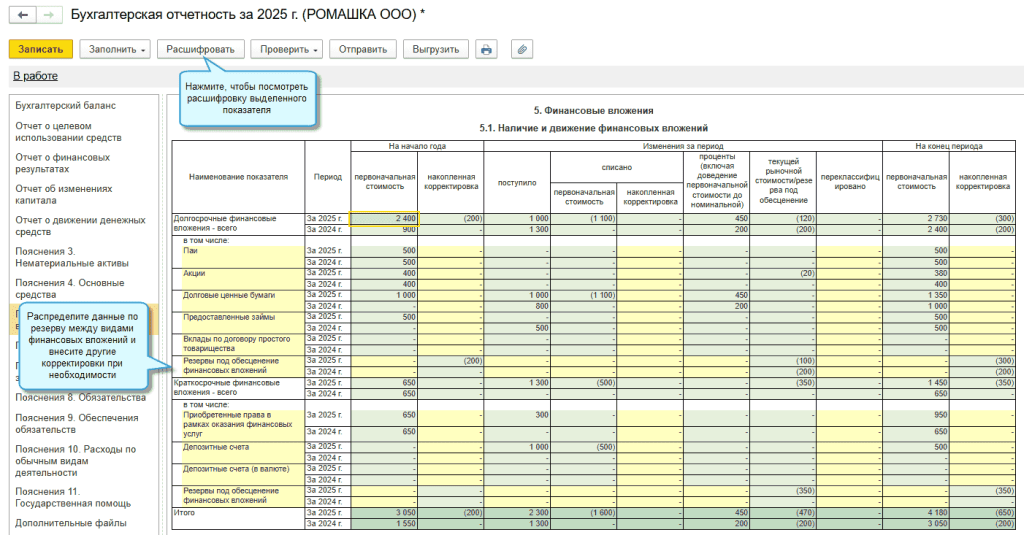

Заполнение пояснения по финансовым вложениям по ФСБУ 4/2023

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.192 дополнено автозаполнение пояснений к балансу, разработанных на основе образца, приведенного в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (приказ Минфина от 04.10.2023 №157н).

Заполняется таблица 5.1. «Наличие и движение финансовых вложений» на основе предположений:

- долгосрочными финансовыми вложениями признаются все финансовые вложения, учтенные как паи, акции, долговые ценные бумаги, предоставленные займы или вклады по договору простого товарищества,

- краткосрочными финансовыми вложениями признаются все финансовые вложения, учтенные как приобретенные права в рамках оказания финансовых услуг или депозитные счета.

Потребуется корректировка заполнения, если в организации используется другая классификация.

Показатели по резерву под обесценение финансовых вложений заполняются в целом по долгосрочным и краткосрочным финансовым вложениям. Между видами финансовых вложений потребуется его распределить самостоятельно.

- Видеозапись онлайн-лекции «Составляем пояснения в составе бухгалтерской отчетности 2025: вопросы и ответы» с участием эксперта 1С, государственного советника РФ 3 класса Татьяны Максимовой

В материале использованы фото: Branislav Nenin, Prostock-studio / Shutterstock / Fotodom.

Здравствуйте. Нам бы образец для некомерческой организации. У нас только уставной фонд, текущяя кредиторская задолженность и остатки денежных средств по банку и кассе. Все.

Нам образец пояснений к полной БФО в формате "на отстань" без таблиц.

Мисс Кадровик, Нам бы образец пояснений к полной БФО в формате "на отстань" без таблиц.

Мисс Кадровик, Текстовый сделайте, без таблиц:

первый пункт: что БФО по стандарту ФСБУ 4/2023

второй пункт: просто все свои реквизиты (с рег номерами) с ОКВЭД

Прогрессивный бухгалтер, В Консультант Плюс прописан больший минимум, который нужно прописывать в текстовом.

Мисс Кадровик, В лектории https://its.1c.ru/lector/21056874 мы рассказали о минимальной форме Пояснений и показали новую функциональность 1С с самой простой формой для упрощенной отчетности. Она основана на учетной политике и данных об организации в программе и таблиц не содержит.

У нас микропредприяиие, не хочется заполнять таблицы. Достаточно будет только письменного пояснения?

Бухгалтер-виртуоз, В лектории https://its.1c.ru/lector/21056874 мы рассказали о минимальной форме Пояснений и показали новую функциональность 1С с самой простой формой для упрощенной отчетности. Она основана на учетной политике и данных об организации в программе и таблиц не содержит.

Это все хорошо, но пояснения формируются только для полного комплекта бо. Как их сформировать, если микропредприятие на усн?

Бухгалтер-калькулятор, см. тут https://buh.ru/news/samoe-novoe-v-1s-bukhgalterii-8-poyasneniya-v-sostave-uproshchennoy-bukhgalterskoy-otchetnosti.html