Рассказываем, что из себя представляет упрощенный порядок возмещения НДС, как он реализуется и какие компании могут воспользоваться данной возможностью.

Возмещение НДС в упрощенном порядке

Упрощенное возмещение НДС представляет собой возврат налога из бюджета в ускоренном порядке, до завершения камеральной проверки представленной декларации по налогу.

Напомним, срок проведения камеральных проверок деклараций по НДС сейчас составляет 2 месяца, а при обнаружении в декларации ошибок и неточностей он может продлеваться до 3 месяцев (абз.5 п.2 ст.88 НК РФ). В общем случае заявление о возмещении НДС можно подать только после завершения камеральной проверки декларации по НДС.

Ряд налогоплательщиков могут воспользоваться упрощенным порядком возмещения НДС, не дожидаясь окончания камеральной проверки. Данная процедура позволяет возвращать НДС за 5–10 дней вместо 2–3 месяцев.

Право на ускоренное возмещение НДС предоставлено налогоплательщикам, которые прямо указаны в п.2 ст.176.1 НК РФ. К их числу отнесены:

- организации, у которых сумма НДС, акцизов, налога на прибыль и НДПИ, уплаченная за три календарных года, составила не менее 2 млрд рублей;

- организации и ИП, чье обязательство по уплате необоснованно возмещенного в упрощенном порядке НДС обеспечено банковской гарантией или договором поручительства;

- организации – участники налогового мониторинга;

- организации, осуществляющие производство вакцины для профилактики коронавируса, если информация о них содержится в регистрационном удостоверении такой вакцины.

В 2022 году в указанный перечень были внесены антисанкционные изменения, в результате которых право на ускоренное возмещение НДС получили все организации и ИП, не имеющие признаков банкротства и не находящиеся в процессе ликвидации или реорганизации (Федеральный закон от 26.03.2022 №67-ФЗ).

Первоначально предполагалось, что данная антикризисная мера будет действовать до окончания 2025 года. Но в соответствии с Федеральным законом от 28.11.2025 №425-ФЗ срок действия упрощенного порядка возмещения НДС для компаний, не являющихся банкротами и не находящихся в процессе ликвидации (реорганизации), был продлен еще на год – до окончания 2026 года.

Таким образом, в 2026 году наряду с вышеперечисленными налогоплательщиками получить возмещение НДС в упрощенном, ускоренном порядке могут все организации и ИП, которые одновременно соответствуют следующим условиям (пп.8 п.2 ст.176.1 НК РФ):

- налогоплательщик не находится в процессе реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о несостоятельности (банкротстве).

Если указанные условия соблюдаются, компания в текущем году может возместить НДС в упрощенном порядке без направления в налоговую инспекцию договора поручительства и банковской гарантии.

Как подать заявление на возмещение НДС в упрощенном порядке

Возмещение НДС по упрощенной процедуре осуществляется в заявительном порядке. До подачи заявления налогоплательщикам следует заполнить и сдать в ИФНС налоговую декларацию по НДС, в которой необходимо указать на применение упрощенного порядка возмещения налога. Эти сведения указываются по строкам 055–056 раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

В строке 055 следует указать основание, по которому налогоплательщик планирует воспользоваться упрощенным порядком возмещения НДС. Если возмещение налога в упрощенном порядке осуществляется на основании пп.8 п.2 ст.176.1 НК РФ (компания не находится в банкротстве или процессе ликвидации), в этой строке нужно указать код «08». По строке 056 нужно указать общую сумму налога, заявляемую к возмещению в упрощенном порядке.

После подачи налоговой декларации налогоплательщики могут приступить непосредственно к самому возмещению налога в упрощенном порядке. Для этого организация или ИП должны представить в налоговую инспекцию заявление по форме, утв. приказом ФНС от 20.03.2024 №ЕД-7-15/217@. Подать данное заявление можно в электронной форме по ТКС. Срок представления заявления – не позднее 5 дней со дня подачи налоговой декларации по НДС.

В заявлении в числе прочего необходимо принять на себя обязательство вернуть в бюджет излишне полученные в упрощенном порядке суммы НДС, а также уплатить начисленные на указанные суммы проценты, если решение о возмещении налога будет отменено полностью или частично. Также в заявлении указывают реквизиты банковского счета, на который будет возвращена сумма налога.

Подать заявление на упрощенное возмещение разрешается только в отношении суммы НДС, которая не превышает совокупную сумму налогов и страховых взносов, уплаченную за прошедший календарный год. В сумму уплаченных налогов включаются, в том числе суммы НДС, акцизов, имущественных налогов, налога на прибыль, единого налога по УСН и ЕСХН. Не участвуют в расчете суммы НДС, подлежащие возмещению, а также налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента (письмо ФНС от 01.04.2022 №ЕА-4-15/3971@).

Если сумма к возврату превысит совокупный размер уплаченных в 2025 году налогов и взносов, то на величину превышения налогоплательщик должен представить банковскую гарантию или поручительство третьего лица (абз.2 п.2.2 ст.176.1 НК РФ).

Срок действия банковской гарантии и договора поручительства должен истекать не ранее, чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма НДС к возмещению. При этом сумма, на которую выдана гарантия (сумма, указанная в поручительстве), должна обеспечивать возврат НДС в полном объеме, заявленном к возмещению (п.4 и 4.1 ст. 176.1 НК РФ).

Рассмотрение заявления о возмещении НДС

Получив от налогоплательщика заявление, ИФНС приступит к его проверке. На проверку и принятие решения налоговой инспекции отводится 5 рабочих дней, которые отсчитываются со дня подачи налогоплательщиком заявления.

В течение этих 5 дней ИФНС должна либо принять решение о возмещении НДС в упрощенном порядке, либо отказать в возмещении НДС в упрощенном порядке. О принятом решении ИФНС сообщает налогоплательщику в течение 5 дней со дня его принятия.

Сразу же после этого налогоплательщику возвращают сумму НДС при отсутствии на его ЕНС отрицательного налогового сальдо.

Даже если ИФНС одобрит возмещение НДС в упрощенном порядке, это не прекратит камеральную проверку представленной декларации по НДС. Если по итогам камеральной проверки будет установлено, что налогоплательщик незаконно получил возмещение или возмещение получено в завышенном размере, то решение о возврате НДС будет отменено полностью или частично (п.15 ст.176.1 НК РФ).

Проценты рассчитываются со всей суммы необоснованно возвращенного НДС, исходя из 2-кратной ставки рефинансирования Банка России. Проценты необходимо уплатить за весь период пользования бюджетными средствами, начиная с 3-го календарного дня после принятия решения ИФНС о возмещении НДС до дня отмены такого решения (п.17 ст.176.1 НК РФ).

Заполнение заявления на возмещение НДС в упрощенном порядке в «1С:Бухгалтерии 8»

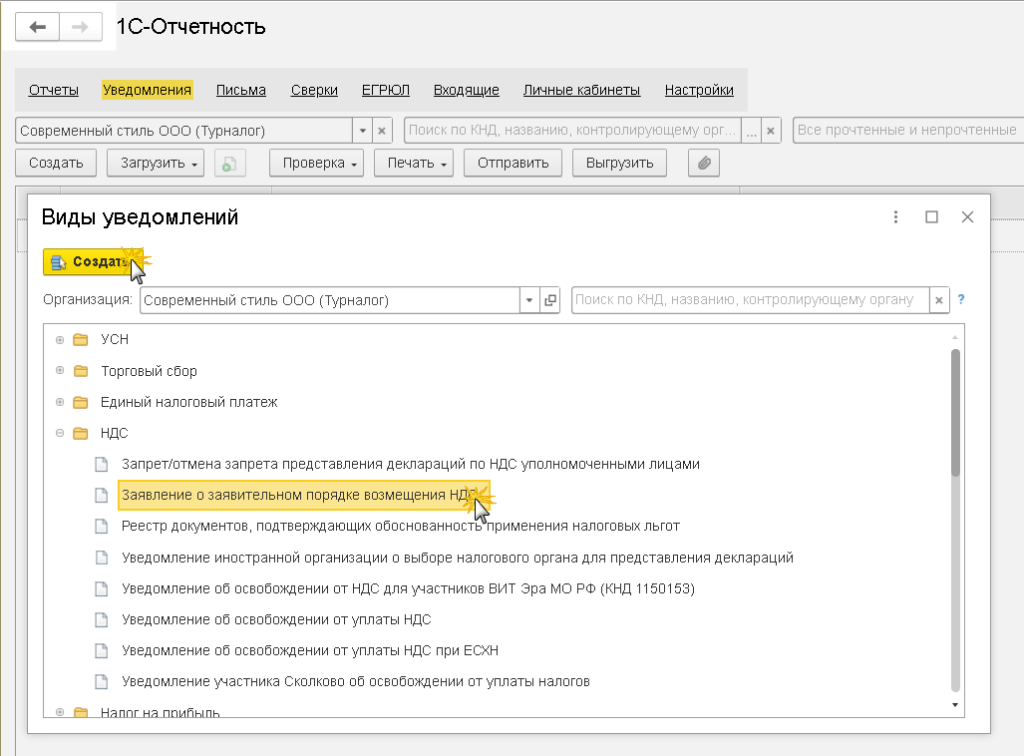

В «1С:Бухгалтерии 8» заявление на возмещение НДС в упрощенном порядке доступно в едином рабочем месте 1С-Отчетность в разделе Уведомления.

По команде Создать в открывшейся форме Виды уведомлений следует выбрать форму Заявление о заявительном порядке возмещения НДС из папки НДС.

В материале использованы фото: Tiko Aramyan / Shutterstock / Fotodom.