На вопросы читателей БУХ.1С по НДС на УСН ответили эксперты редакции сайта. Вопросы экспертам можно было задать через специальную форму.

Доход организации за 2025 год составил 30 млн рублей. Должны ли мы по новому закону обязательно переходить в 2026 году на уплату НДС?

Да, должны. С начала 2026 года лимит по доходам для целей перехода на обязательную уплату НДС был снижен с 60 млн до 20 млн рублей (абз.4–5 п.1 ст.145 НК РФ). Соответственно, если доход организации за истекший год превысил отметку в 20 млн рублей, то она с 1 января 2026 года приобретает обязанности налогоплательщика НДС.

При каких доходах за 2025 год компания на УСН может применять ставку НДС в размере 5% и 7%?

Условия для применения компаниями на УСН специальных ставок НДС в размере 5% и 7% указаны в п.8 ст.164 НК РФ. Для применения ставки НДС 5% доход компании за 2025 год не должен превышать 250 млн рублей, а для применения ставки 7% – 450 млн рублей. Указанные в данной норме доходы необходимо рассчитывать с учетом коэффициента-дефлятора, утвержденного для целей применения УСН. На 2026 год этот коэффициент-дефлятор утвержден на отметке в 1,090 (приказ Минэкономразвития от 06.11.2025 №734). Соответственно, ставку НДС 5% компания на УСН может применять, если ее доходы не превышают 272,5 млн рублей (250 млн х 1,090), а ставку НДС 7% – при доходе от 272,5 млн до 490,5 млн рублей.

Что необходимо для применения ставки по НДС 5% в 2026 году? Какие документы для этого нужно направить в налоговую инспекцию?

Для применения специальной ставки НДС в размере 5% доход компании не должен превышать 272,5 млн рублей. Это единственное обязательное условие для применения специальной налоговой ставки НДС. При этом никаких заявлений и уведомлений в налоговую инспекцию представлять не требуется. Компания вправе применять данную ставку по факту соответствия величины ее доходов критериям, указанным в п.8 ст.164 НК РФ.

Если доход компании за 2025 год находится в диапазоне от 20 млн до 272,5 млн рублей, то она может применять ставку НДС 5% без подачи в ИФНС каких-либо дополнительных документов и заявлений. Организация заявляет о своем праве на применении специальной налоговой ставки НДС в размере 5% в налоговой декларации, в которой совершаемые операции облагаются по указанной ставке налога.

Почему предельный доход для уплаты НДС в сумме 20 млн рублей считают за 2025 год, если соответствующие поправки вступили в силу только с 1 января 2026 года? По всем правилам доходный лимит в 20 млн рублей должен применяться только к доходам 2026 года, но никак не к доходам истекшего года.

Предельный доход в 20 млн рублей, установленный для целей освобождения организаций и ИП, применяющих УСН, от уплаты НДС распространяется, в том числе и на доходы 2025 года. Это обусловлено тем, что в новых абз.4 и 5 п.1 ст.145 НК РФ, вступивших в силу с 1 января 2026 года, говорится как раз о предшествующих налоговых периодах 2025 года. Причем в указанных положениях прямо отмечается, что новый лимит по доходам для целей перехода на обязательную уплату НДС в размере 20 млн рублей применяется именно к доходам 2025 года.

ИП на УСН (торговля) стал плательщиком НДС с 2025 года. Доход за 2025 год – в пределах 60 млн рублей. Ранее была информация, что при таком доходе надо с 2026 обязательно переходить на общую систему налогообложения. Так ли это?

Нет, не так. Лимит доходов для применения УСН в 2025 году составлял 450 млн рублей, а с 2026 года был увеличен до 490,5 млн рублей (п.4 ст.346.13 НК РФ). Поэтому данная информация не соответствует действительности. Если доходы ИП за 2025 год превысили 20 млн рублей, но не превысили 450 млн рублей, то 2026 году такой ИП вправе продолжить применение УСН, уплачивая при этом НДС.

ИП на УСН уплачивал в 2025 году НДС по специальной ставке в размере 5%. Нужно ли обязательно переходить с 2026 года на ставку 22%, или разрешается продолжать работать на УСН со ставкой 5%?

Плательщики единого налога по УСН, применяющую специальную ставку НДС 5% или 7%, вправе использовать данные ставки бессрочно. В НК РФ установлен лишь минимальный период времени, в течение которого упрощенцы, перешедшие на применение специальных ставок налога, обязаны их применять. По общему правилу, специальные ставки НДС подлежат применению в течение не менее 12 последовательных налоговых периодов – кварталов (4 года), начиная с первого квартала, за который представлена налоговая декларация, в которой отражены операции, подлежащие налогообложению по специальной налоговой ставке (абз.1 п.9 ст.164 НК РФ). Поэтому специальные ставки НДС для упрощенцев, которые перешли на них в 2025 году, продолжат действовать и в текущем году.

Управляющая компания в сфере ЖКХ с 2025 года перешла на УСН. Доход за 2025 год менее 60 млн рублей. Должна ли она платить НДС с доходов по управлению?

Это зависит от того, о каких именно услугах, оказываемых управляющей компанией, идет речь. Если управляющая компания реализует коммунальные услуги, приобретаемые у организаций коммунального комплекса (поставщиков электроэнергии, газоснабжающих организаций, организаций, осуществляющих горячее и холодное водоснабжение и водоотведение), то такая реализация не подлежит налогообложению НДС на основании пп.29 п.3 ст.149 НК РФ. Также не подлежит налогообложению НДС реализация работ и услуг по содержанию и ремонту общего имущества в многоквартирном доме, которые управляющая компания приобретает у организаций и ИП, непосредственно выполняющих данные работы (пп.30 п.3 ст.149 НК РФ). Если все вышеперечисленные услуги и работы управляющая компания оказывает и выполняет самостоятельно, то она должна уплачивать НДС на общих основаниях.

Товарищество собственников недвижимости (ТСН) применяет УСН с объектом налогообложения «доходы минус расходы». Подпадает ли ТСН под уплату НДС с 2026 года? И в какой статье закона это прописано?

Если доходы ТСН, применяющего УСН, за 2025 год превысили 20 млн рублей, то с 2026 года такое товарищество становится налогоплательщиком НДС на общих основаниях. Это прямо оговорено в абз.4 и 5 п.1 ст.145 НК РФ. Никаких исключений для товариществ собственников недвижимости (ТСЖ, ЖСК, СНТ и т.д.) указанными нормами НК РФ не предусмотрено. С другой стороны, если ТСН не осуществляет налогооблагаемых операций или совершает операции, освобождаемые от налогообложения, например, в соответствии с подп.29 или 30 п.3 ст.149 НК РФ, то в отношении таких операций уплачивать НДС в 2026 году не требуется.

Имеет ли образовательная организация, применяющая УСН, право на какие-либо льготы по НДС в 2026 году?

В текущем году не облагаются НДС услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность, а также услуги по проведению занятий с несовершеннолетними детьми в кружках и секциях, включая спортивные (подп.4 п.2 ст.149 НК РФ). Также не облагаются НДС другие услуги в сфере образования, оказываемые образовательными некоммерческими организациями. Исключение составляют консультационные услуги, а также услуги по сдаче в аренду помещений, принадлежащих образовательным организациям (подп.14 п.2 ст.149 НК РФ).

Более того, если доходы организации на УСН за 2025 год не превысили 20 млн рублей, то с начала 2026 года она вообще не приобретает статуса налогоплательщика НДС и не должна уплачивать налог и сдавать по нему соответствующую налоговую отчетность.

Организация, чьи доходы за 2025 год превысили 20 млн рублей, применяет УСН. Нужно ли сдавать декларацию по НДС, если по основной деятельности (образовательной) мы освобождены от НДС?

Да, нужно. Образовательные услуги действительно освобождаются от налогообложения НДС в соответствии с подп.14 п.2 ст.149 НК РФ. В то же самое время реализация не облагаемых налогом услуг не освобождает налогоплательщиков от представления деклараций по НДС. Не представлять декларации по НДС организации могут только в тех случаях, если они получили освобождение от НДС на основании ст.145 НК РФ (если доходы за предшествующие три месяца не превысили 2 млн рублей, а для компаний на УСН – если их доходы за 2025 год не превысили 20 млн рублей).

Также не представлять декларацию по НДС разрешается при сдаче единой упрощенной декларации (когда отсутствует хозяйственная деятельность и операции по счетам). Во всех других случаях, в том числе при совершении в отчетном периоде исключительно операций, освобождаемых от обложения НДС, организации должны представлять налоговые декларации по НДС (письмо Минфина от 11.11.2019 №03-07-07/86820).

ИП совмещает УСН и ПСН. Будет ли облагаться в 2026 году деятельность в рамках патента НДС, если его доходы за 2025 год превысят 20 млн рублей?

Деятельность, осуществляемая в рамках ПСН, не облагается НДС. ИП, применяющие ПСН, не признаются налогоплательщиками НДС в силу п.11 ст.346.43 НК РФ. В то же самое время, если по итогам 2025 года доходы ИП от деятельности, осуществляемой в рамках патента, превысят 20 млн рублей, то он утратит право на применение ПСН. В этом случае ИП, совмещающий применение налоговых спецрежимов, перейдет на применение УСН, где автоматически станет налогоплательщиком НДС.

Организация применяет УСН, но временно не осуществляет никакую деятельность и сдает нулевую отчетность. Нужно ли в этом случае ежеквартально уплачивать НДС?

Не нужно. Обязанность по уплате НДС возникает только при совершении налогооблагаемых операций. Например, если организация осуществляет операции по реализации продукции или услуг, она обязана уплачивать с данных операций НДС (п.1 ст.146 НК РФ). Если налогооблагаемые операции в каком-либо периоде отсутствуют, то и объекта налогообложения у такой организации не появляется. Более того, если доходы организации на УСН за 2025 год равны нулю или не превышают 20 млн рублей, она вообще не приобретает статуса налогоплательщика НДС.

Если ИП на УСН попадает под НДС, нужно платить сам налог по УСН и еще НДС или только НДС?

В 2026 году компании, применяющие УСН и ставшие плательщиками НДС, обязаны уплачивать как единый налог по УСН, так и НДС с совершаемых налогооблагаемых операций. Налог по УСН и НДС – это два самостоятельных налога, которые уплачиваются в бюджет независимо друг от друга. Таким образом, уплата НДС не освобождает от уплаты единого налога по УСН и наоборот. С другой стороны, если компания на УСН в 2026 году не совершает налогооблагаемых НДС операций, то и НДС она в бюджет не уплачивает.

Организация на УСН реализует табачную продукцию и применяет специальную ставку НДС 5%. Можно ли дополнительно к стоимости табачной продукции предъявлять покупателям еще и НДС 5 %, если сейчас на такую продукцию установлена максимальная розничная цена?

Нет, нельзя. При реализации товаров, работ и услуг населению по розничным ценам и тарифам соответствующая сумма налога включается в указанные цены и тарифы. На ярлыках товаров и ценниках, выставляемых продавцами, сумма налога не выделяется (п.6 ст.168 НК РФ). Продавцам запрещается продавать продукцию выше максимальных розничных цен. Поэтому НДС уже включен в состав таких максимальных розничных цен. При этом, если торгующая организация на УСН применяет специальную ставку НДС, то она не может принять входящий НДС к вычету. Вычет возможен только при применении общеустановленной ставки НДС в размере 22% (подп.8 п.2 ст.170 НК РФ).

Если организация на УСН переходит на специальную ставку НДС 5%, должна ли она вести книгу учета доходов и расходов?

Да, должна. Обязанность по ведению учета доходов и расходов закреплена за организациями и ИП, применяющими УСН, в соответствии со ст.346.24 НК РФ и не зависит от применяемой ставки НДС. Соответствующий учет компании должны вести в книге учета доходов и расходов по форме, утв. приказом ФНС от 07.11.2023 №ЕА-7-3/816@. При применении специальной ставки НДС 5% доходы нужно учитывать в книге без НДС, а расходы – с НДС путем включения входящего налога в стоимость товаров в графе 5 раздела 1 книги учета доходов и расходов.

ИП на УСН с начала года применяет ставку НДС 5%. Может ли этот ИП в течение 2026 года перейти на общую ставку 22%, оставаясь на УСН, или он обязан применять ставку в размере 5% в течение 12 последовательных кварталов?

По общему правилу специальные ставки НДС подлежат применению в течение как минимум 12 последовательных кварталов. Но с 2026 года из этого правила было сделано исключение для тех организаций и ИП, которые впервые перешли на применение специальных ставок НДС в размере 5% или 7%. Такие компании теперь праве отказаться от применения специальной налоговой ставки до истечения 12 кварталов при условии, что заявят такой отказ в течение четырех кварталов, начиная с квартала, за который представлена декларация, в которой отражены специальные ставки НДС (абз.2 п.9 ст.164 НК РФ).

Медицинская организация на УСН осуществляет операции, освобожденные от НДС. Есть обособленное подразделение, которое работает как агент по сбору биоматериала, так же оказывает самостоятельные услуги – УЗИ, капельницы, уколы и др. Расчеты с физлицами по агентскому договору и основная деятельность осуществляются по разным ККМ. Выручка по всем видам деятельности основного и обособленного подразделения в сумме превышает 20 млн руб. Доходом по агентскому договору является вознаграждение, придется ли платить НДС с этого дохода? Или придется платить НДС со всей выручки?

Обратите внимание, что денежные средства, поступившие агенту в связи с исполнением обязательств по агентскому договору (за исключением вознаграждения агента), не являются выручкой агента и в составе доходов не учитываются (подп.1, 4 п. 1.1 ст. 346.15, подп.9 п. 1 ст. 251 НК РФ). Соответственно, если налогоплательщик УСН является агентом, то при расчете порога доходов в размере 20 млн рублей учитывается только полученное им агентское вознаграждение (п.5 ст.145 НК РФ; п.5 Методических рекомендаций ФНС, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@).

Рекомендуем проверить, превысил ли доход организации за 2025 год, рассчитанный с учетом приведенных норм, сумму порога в 20 млн рублей. Если организация признается плательщиком НДС с 2026 года, то по услугам, оказываемым на основе агентского договора, НДС исчисляется с суммы агентского вознаграждения (п.1 ст.156 НК РФ).

Какой доход учитывать для применения пониженных ставок? Например, 251 500 000 руб. – это выручка с учетом НДС 5%, без учета НДС 5% – 239 523 810 руб. Так какую же выручку брать в расчет при переходе на 7%?

Если упрощенец уплачивает НДС по ставке 5%, то для определения лимита доходов для применения пониженных ставок НДС учитываются доходы, которые включаются в налоговую базу по УСН (п.8 ст.164 НК РФ, п.9 Методических рекомендаций ФНС, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@). Из доходов УСН исключаются предъявленные покупателям НДС, акцизы и туристический налог (п.1 ст.248, п.1 ст.346.15 НК РФ). Посчитать доходы можно на основании сведений из КУДиР. Таким образом, если в 2025 году сумма доходов УСН составила 239 523 810 руб., то в 2026 году упрощенец может применять ставку НДС 5%.

ИП на УСН занимается строительством жилых домов и их последующей продажей, оказывает консультационные услуги. Как рассчитывать налоговую базу по НДС, если продажа жилых домов освобождена от НДС (ст.149 НК РФ), а консультационные услуги не освобождены? Например, в первом квартале доход от продажи жилых домов составит 10 млн рублей, а от консультаций – 500 000 рублей, нужно ли будет платить НДС с 500 000 рублей? Нужно ли предоставлять нулевую декларацию по НДС? Какие расходы учитывать в декларации по НДС, если покупка земельных участков и строительных материалов производится у частных лиц?

Если в 2026 году упрощенец признается плательщиком НДС (если его доходы в 2025 году превысили 20 млн руб.), то по общему правилу он обязан исчислять НДС (ст.167 НК РФ) при каждой отгрузке (передаче) товаров (работ, услуг) имущественных прав (независимо от признания дохода УСН); при получении предоплаты, если она не закрыта отгрузкой в текущем квартале (п.13 Методических рекомендаций ФНС, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@).

Если же налогоплательщик НДС (в том числе применяющий УСН) осуществляет операции, не подлежащие налогообложению (освобождаемые от налогообложения по ст.149 НК РФ), то по таким операциям исчислять НДС не нужно. При этом такие операции необходимо отражать в Разделе 7 налоговой декларации по НДС. Таким образом, если в первом квартале оказывались консультационные услуги и осуществлялись не облагаемые НДС операции, то в декларации по НДС за I квартал нужно отразить расчет НДС со стоимости оказанных консультационных услуг – в Разделе 3; стоимость товаров (работ, услуг), не подлежащих налогообложению (освобождаемые от налогообложения) по каждому коду операции – в Разделе 7.

Декларацию по НДС обязаны представлять все налогоплательщики НДС – даже при отсутствии показателей, которые требуется указывать в декларации. В такой нулевой декларации нужно заполнить только титульный лист и раздел 1 (п.3.1 Порядка заполнения декларации по НДС, утвержденного приказом ФНС России от 05.11.2024 № ЕД-7-3/989@).

Стоимость товаров, работ и услуг, которые приобретены у неплательщиков НДС и используются при осуществлении операций, освобождаемых от НДС по ст.149 НК РФ, нужно указывать в графе 3 Раздела 7 декларации (п.50.3 Порядка заполнения декларации по НДС, утвержденного приказом ФНС России от 05.11.2024 № ЕД-7-3/989@).

Обратите внимание, что начисление НДС, вычеты НДС и заполнение декларации по НДС не связаны с признанием доходов и расходов для целей УСН.

ИП на УСН, основной вид деятельности – услуги ресторанов (общепит), за 2025 год выручка составила более 20 млн рублей. Услуги общепита освобождены от НДС, но декларацию по НДС сдавать нужно, и в Разделе 7 показывать стоимость проданной готовой продукции. Учет упрощенный, не задействуются счета 10, 43, 62, 60. Как настроить «1С:Бухгалтерию 8», чтобы верно сформировалась декларация по НДС?

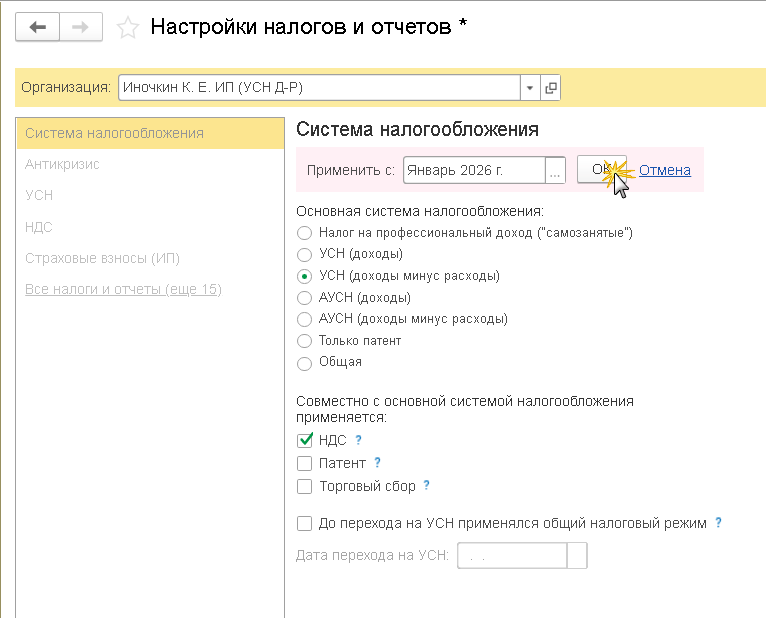

Если упрощенец с 2026 года признается плательщиком НДС, то в форме Налоги и отчеты (раздел Главное) на закладке Система налогообложения следует установить флаг НДС и указать месяц, с которого начинается исполнение обязанности плательщика НДС, – в вашем случае это январь 2026 года (рис. 1).

Рис. 1. Настройки системы налогообложения

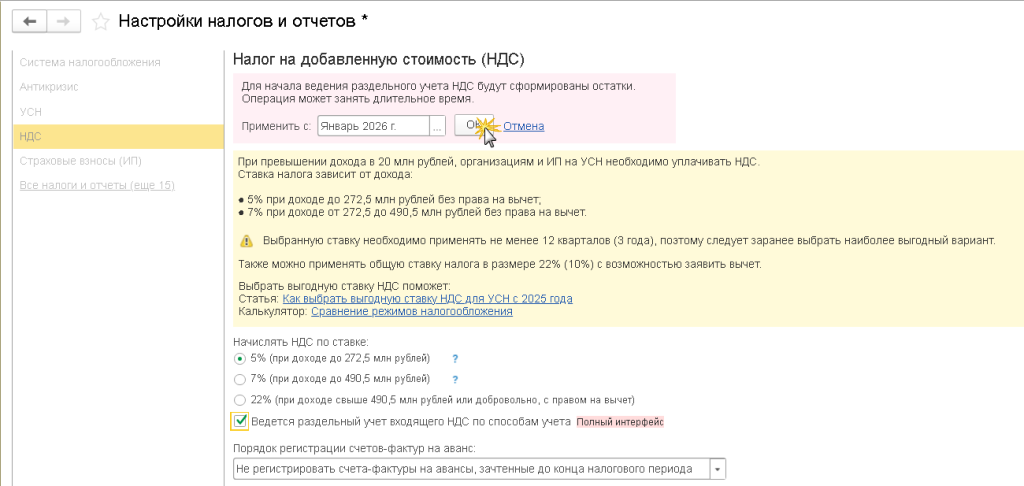

При сохранении настройки системы налогообложения по кнопке ОК в форме Настройки налогов и отчетов появляется закладка НДС, также выводится сообщение о необходимости выбора ставки налогообложения НДС. На закладке Налог на добавленную стоимость (НДС) по умолчанию устанавливается ставка НДС 5% (рис. 2). При необходимости ставку можно поменять, установив переключатель Начислять НДС по ставке в положение 7 или 22%. В информационном блоке выводится краткая информация о порядке применения пониженных ставок.

Рис. 2. Настройки НДС при осуществлении не облагаемых НДС операций

Рис. 2. Настройки НДС при осуществлении не облагаемых НДС операций

При осуществлении не облагаемых НДС (освобождаемых от НДС) операций для корректного формирования Раздела 7 декларации по НДС необходимо включить механизм раздельного учета НДС. Для этого служит флаг Ведется раздельный учет входящего НДС по способам учета (см. рис. 2). При этом для плательщиков УСН, применяющих пониженные ставки (5% и 7%), полноценный раздельный учет вести не требуется, поскольку входной НДС включается в стоимость приобретенных товаров (работ, услуг).

Автоматическое заполнение всех граф Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» поддержано только при реализации товаров (продукции), освобождаемых от налогообложения НДС (как для ОСНО, так и для УСН). При реализации услуг, не подлежащих налогообложению НДС, графа 3 автоматом не заполняется, графа 4 заполняется. При более сложных сценариях могут не заполняться обе графы.

Обратите внимание, что для корректного учета НДС необходимо вести учет расчетов с контрагентами. В программе учет расчетов с покупателями и поставщиками включается автоматически, если упрощенец является плательщиком НДС.

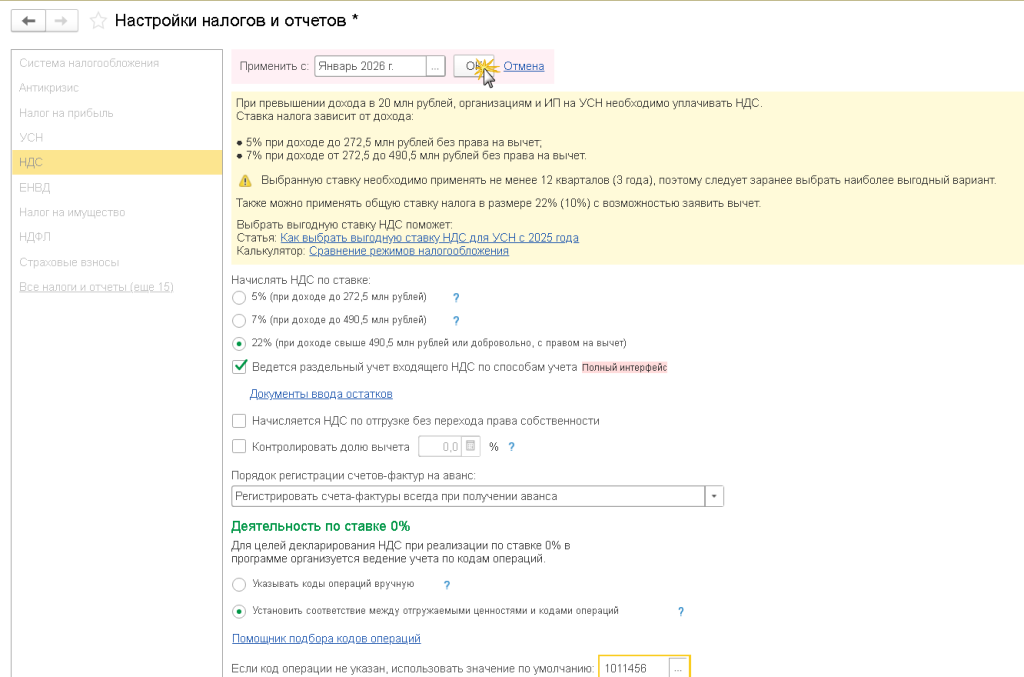

Наша организация является гостиницей и находится на УСН. С 01.01.2026 мы являемся плательщиками НДС со ставкой 22%, услуги по предоставлению мест временного проживания облагаются по ставке НДС 0%. Как в программе сделать настройки по НДС, чтобы входной НДС попадал в строку 030 раздела 4?

Для учета операций, облагаемых по ставке НДС 0%, в настройках НДС также требуется включить ведение раздельного учета НДС (рис. 3).

В программе поддерживается автоматическое заполнение кодов операций с нулевой ставкой НДС в Разделах 4, 5 и 6 декларации по НДС. Для этого в настройках НДС предназначена группа реквизитов Деятельность по ставке 0%. При реализации услуг по предоставлению мест временного проживания следует установить переключатель Установить соответствие между отгружаемыми ценностями и кодами операций. Также можно установить код операций по НДС 0%, используемый по умолчанию для организации в целом.

Рис. 3. Настройки НДС при осуществлении операций, облагаемых по нулевой ставке НДС

Рис. 3. Настройки НДС при осуществлении операций, облагаемых по нулевой ставке НДС

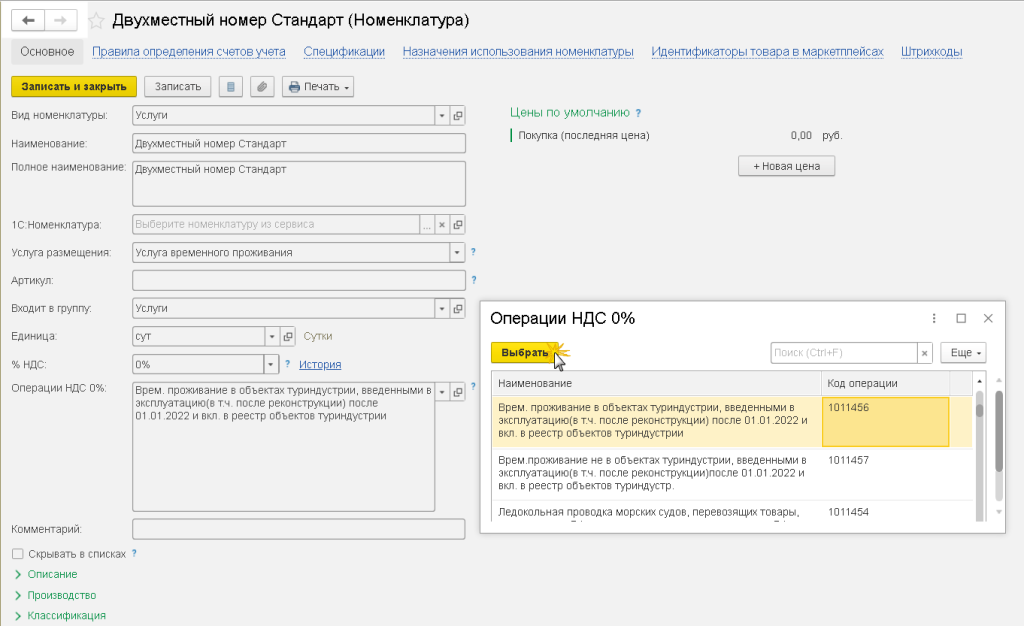

В карточке номенклатуры в поле Операции НДС 0% следует указать соответствующий код операции, выбрав его из справочника (рис. 4).

Рис. 4. Настройка карточки номенклатуры

Рис. 4. Настройка карточки номенклатуры

В конце квартала следует отразить подтверждение нулевой ставки НДС. Для этого в программе используется одноименный документ. Документ можно заполнить по данным учета и при необходимости скорректировать.

Если помимо гостиничных услуг, облагаемых по ставке 0%, организация осуществляет другие операции, то для распределения входного НДС следует сформировать документ Распределение НДС. Документ заполняется автоматически по данным учета.

Вычет сумм входного НДС, относящихся к операциям, облагаемым по ставке 0%, отражается с помощью регламентного документа Формирование записей книги покупок. Перед заполнением документа следует установить флаг Предъявлен к вычету НДС 0%. Указанные суммы вычетов входного НДС попадают в строку 030 раздела 4 при автоматическом заполнении декларации по НДС.

В материале использованы фото: Roman Samborskyi / Shutterstock / Fotodom.

Хотела пять звёзд поставить, но не получается...