Приказом ФНС России от 18.10.2024 №ЕД-7-11/877@ введен новый код вычета 406, который необходимо применять с 1 января 2025 года. Эксперты 1С рассказывают о поддержке предоставления нового вычета по НДФЛ 406 на примере программы «1С:Зарплата и управление персоналом 8» ред. 3

ФНС России обновила перечень кодов доходов и вычетов, действующих с 1 января 2025 года. В частности, для ИП на ОСНО добавлен новый профессиональный код вычета 406 – Сумма фактически произведенных и документально подтвержденных расходов по уплате страховых взносов, исчисленных в соответствии со ст.430 НК РФ (приказ ФНС России от 18.10.2024 №ЕД-7-11/877@). Ранее действующий код вычета 403 разделен:

-

по коду 403 необходимо указывать суммы фактически произведенных расходов, связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (ст.221 НК РФ), без учета расходов по уплате страховых взносов;

-

по коду 406 следует отдельно указывать фактически уплаченные суммы фиксированных страховых взносов (ст.430 НК РФ).

Предоставление кода вычета по НДФЛ 406 в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версий 3.1.30.225 и 3.1.34.33 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается предоставление нового кода вычета по НДФЛ 406 наравне с вычетом 403.

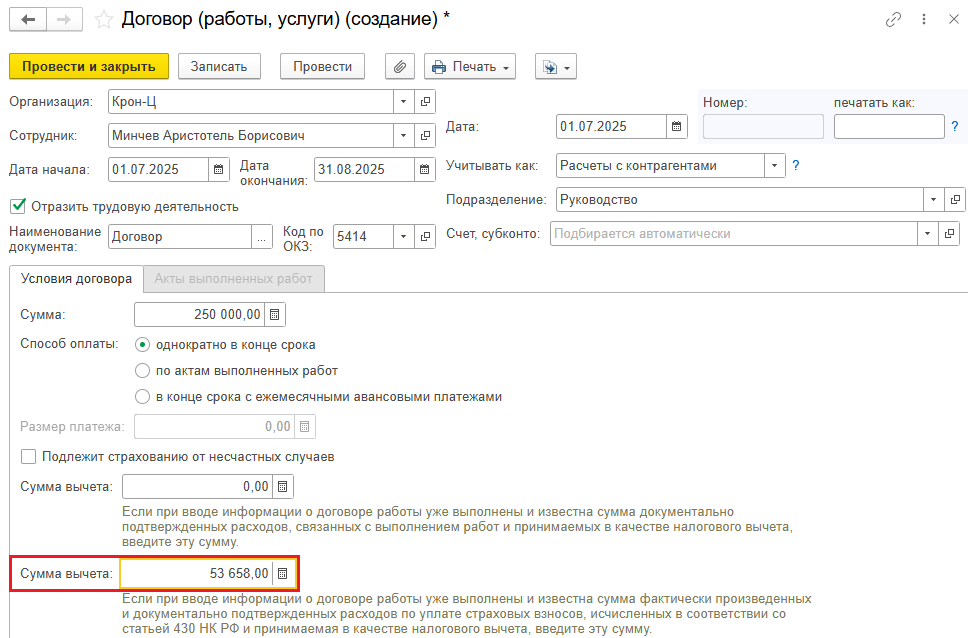

Для этого в документ Договор (работы, услуги), раздел Зарплата – Договоры (в т.ч. авторские), добавлено новое поле Сумма вычета для регистрации суммы фактически произведенных расходов по уплате страховых взносов.

Рисунок. Новое поле для ввода суммы вычета по коду 406

Рисунок. Новое поле для ввода суммы вычета по коду 406

Также в расчетные документы Акт приемки выполненных работ (раздел Зарплата – Договоры (в т.ч. авторские)), Начисление зарплаты и взносов и Начисление по договорам (раздел Зарплата – Все начисления) добавлены соответствующие коду вычета 406 новые поля Код вычета (дополнительный) и Сумма вычета (дополнительная).

В материале использованы фото: Gumbariya / Shutterstock / Fotodom.

Можно ли одновременно применить и 403 и 406 вычеты?

Все знаю в 1С, Да, у одного человека (например, ИП, с которым заключен договор) могут возникнуть оба вида расходов, и их нужно отражать разными кодами. И в программе "поддерживается предоставление нового кода вычета по НДФЛ 406 наравне с вычетом 403"