Эксперты «1С» рассказывают о новых возможностях программы.

Отражение ЕНП в отчете о движении денежных средств

Федеральные стандарты бухгалтерского учета содержат положения, предусматривающие обособленное формирование показателей задолженности (переплаты) и денежных выплат по разным налогам. Соответствующие положения приведены в стандартах:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 №114н;

- ПБУ 23/2011 «Отчет о движении денежных средств», утв. приказом Минфина России от 02.02.2011 №11н;

- ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н.

Так, в отчете о движении денежных средств платежи налога на прибыль отражаются обособленно в разделе «Денежные потоки от текущих операций», за исключением случаев, когда налог на прибыль непосредственно связан с денежными потоками от инвестиционных или финансовых операций (подп.«д» п.9 ПБУ 23/2011). В образце формы ОДДС для отражения платежей налога на прибыль организаций предусмотрена отдельная строка с кодом 4124 (Приложения №7 и №10 к ФСБУ 4/2023).

Суммы косвенных налогов (НДС и акцизов) отражаются в ОДДС свернуто (подп.«б» п.16 ПБУ 23/2011). Денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам отражаются в ОДДС без косвенных налогов, а денежный поток, относящийся к каждому из этих налогов, показывают отдельно в свернутом виде итоговой суммой (письмо Минфина России от 29.01.2014 №07-04-18/01).

Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны (п.8 ПБУ 23/2011), поэтому разные налоги и сборы могут относиться к разным видам денежных потоков и детализированным строкам ОДДС. Например, суммы НДФЛ, удержанные из оплаты труда работников, и начисленные страховые взносы, отражаются в разделе «Денежные потоки от текущих операций» в составе платежей по оплате труда работников по строке 4122 (письма Минфина России от 22.01.2016 №07-04-09/2355, от 29.01.2014 №07-04-18/01).

При этом с 01.01.2023 налоги (авансовые платежи по налогам), сборы, взносы, а также пени и штрафы по ним уплачиваются в качестве ЕНП на единый налоговый счет (ЕНС). Распределение сумм ЕНП между начисленными налогами по срокам их уплаты выполняют налоговые органы.

Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ») утвердил Рекомендацию Р-175/2025-КпР «Единый налоговый счет», где предлагается порядок отражения в бухгалтерской отчетности информации о расчетах по налогам.

Согласно Рекомендации БМЦ Р-175/2025-КпР, организация при составлении отчетности может применять следующие подходы:

- Отражать в бухгалтерском балансе и пояснениях к нему общую свернутую сумму задолженности (переплаты) по всем налоговым платежам – сальдо ЕНС. А в отчете о движении денежных средств и пояснениях к нему – общую сумму ЕНП в составе денежных потоков от текущих операций.

- Определять условные показатели задолженности (переплаты) и платежей по отдельным видам налоговых платежей, расчеты по которым осуществляются через ЕНС, исходя из самостоятельно установленного обоснованного метода, который раскрывается в бухгалтерской отчетности.

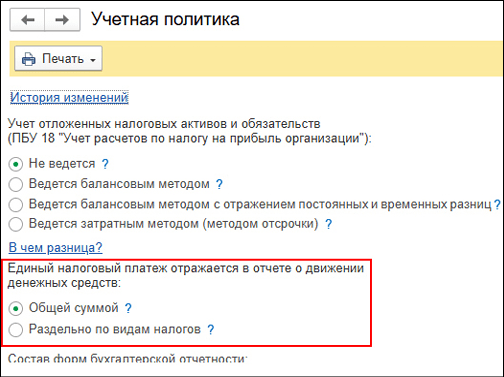

В «1С:Бухгалтерии 8» начиная с версии 3.0.192.25 в настройках учетной политики (раздел Главное – Настройки – Учетная политика) можно выбрать один из двух вариантов отражения ЕНП в ОДДС (рис. 1):

-

Общей суммой (устанавливается автоматически при обновлении). При такой настройке ЕНП отражается общей суммой в составе денежных потоков от текущих операций (п.2 Рекомендации БМЦ Р-175/2025-КпР);

-

Раздельно по видам налогов. ЕНП распределяется и отражается в отчете о движении денежных средств в зависимости от того, в уплату какого налога или взноса зачтен платеж налоговым органом (п.3 Рекомендации БМЦ Р-175/2025-КпР).

Рис. 1. Настройки отражения ЕНП в отчете о движении денежных средств

Рис. 1. Настройки отражения ЕНП в отчете о движении денежных средств

Перепроводить документы после изменения настроек учетной политики не требуется. В печатную форму шаблона учетной политики по бухгалтерскому учету добавлен соответствующий Раздел «4. Отчет о движении денежных средств». Рассмотрим подробнее, как указанные настройки влияют на заполнение отчета о движении денежных средств.

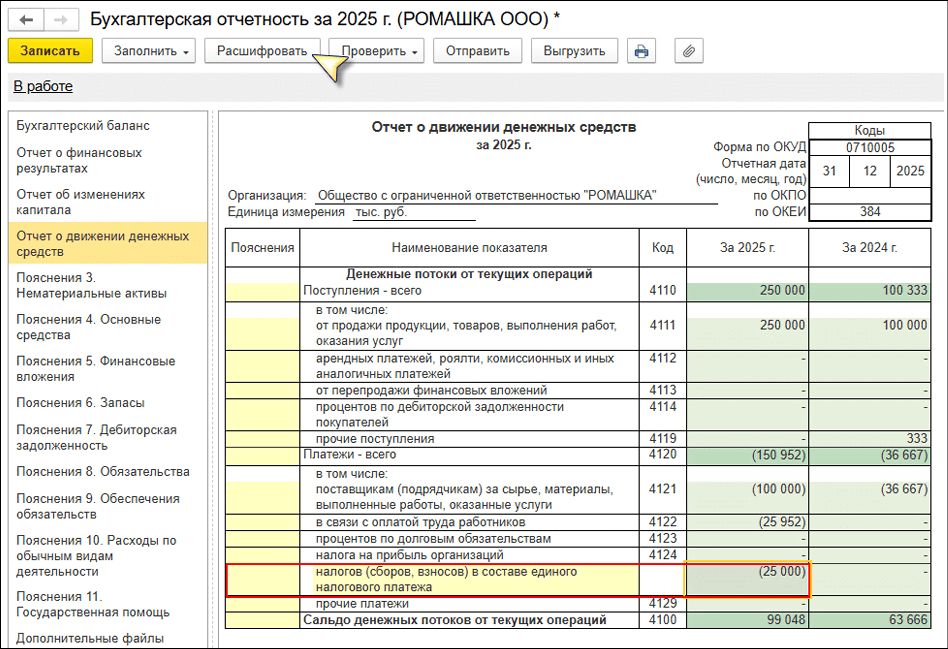

ЕНП отражается общей суммой

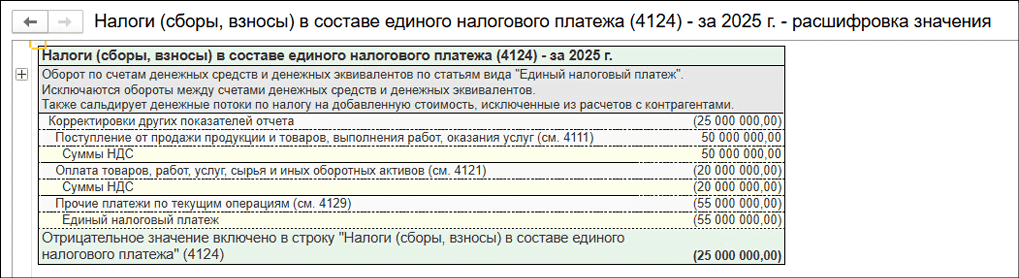

При выборе такого варианта в ОДДС отражается общая сумма уплаченного ЕНП с учетом сальдо денежных потоков по НДС. Если полученное значение является отрицательным («чистые платежи»), то оно отражается в составе платежей по текущим операциям по новой, специально добавленной строке «налогов (сборов, взносов) в составе единого налогового платежа» с кодом 4124 (рис. 2). Положительное значение («чистое поступление») отражается в составе прочих поступлений от текущих операций по строке с кодом 4119. Откроем расшифровку показателя «Налоги (сборы, взносы) в составе единого налогового платежа (4124)», рис. 3.

Рис. 2. Отражение ЕНП в ОДДС общей суммой

Рис. 2. Отражение ЕНП в ОДДС общей суммой

Рис. 3. Расшифровка показателя «Налоги (сборы, взносы) в составе единого налогового платежа (4124)»

Рис. 3. Расшифровка показателя «Налоги (сборы, взносы) в составе единого налогового платежа (4124)»

Общая сумма уплаченного ЕНП определяется как оборот по счетам денежных средств и денежных эквивалентов по статьям вида Единый налоговый платеж. Затем полученный результат корректируется на сальдо денежных потоков по НДС, то есть на суммы НДС:

-

учтенные в документах поступления денежных средств от покупателей (корректировка со знаком «плюс»). При этом сами поступления от продажи продукции и товаров, выполнения работ, оказания услуг отражаются по строке 4111 без учета НДС. Иными словами, суммы НДС переносятся из строки 4111 в ЕНП (исключаются из одного показателя и включаются в другой);

-

учтенные в документах перечисления денежных средств поставщикам (корректировка со знаком «минус»). При этом оплата товаров, работ, услуг, сырья и иных оборотных активов отражается по строке 4121 без учета НДС.

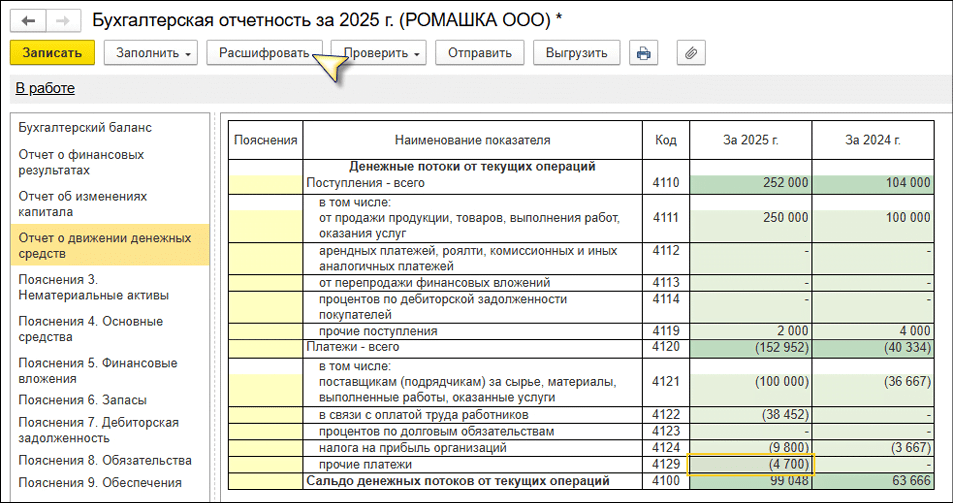

ЕНП отражается раздельно по видам налогов

При выборе такого варианта в ОДДС из сумм ЕНП выделяются уплаченные налоги и взносы, которые отражаются в составе отдельных показателей (рис. 4):

-

НДФЛ;

-

страховые взносы с зарплаты сотрудников;

-

налог на прибыль организаций;

-

НДС.

Рис. 4. Отражение в ОДДС уплаченных налогов обособленно

Рис. 4. Отражение в ОДДС уплаченных налогов обособленно

Выделение это довольно условное. Согласно Рекомендации БМЦ Р-175/2025-КпР, эта условность на практике неизбежна.

Уплаченными признаются налоги, указанные в документах Сведения об уплате налогов (суммы, которые ФНС списала с ЕНС в счет исполнения обязанности по уплате налогов). Так, уплаченные в составе ЕНП страховые взносы и НДФЛ налогового агента наряду с выплатами в пользу работников попадают в строку 4122 «в связи с оплатой труда работников». А уплаченный в составе ЕНП налог на прибыль попадает в строку 4124 «налога на прибыль организаций». Сальдо денежных потоков по НДС уменьшается на сумму уплаченного НДС. Если полученная сумма отрицательная, то она отражается в составе прочих платежей по текущим операциям (код строки 4129), если положительная – в составе прочих поступлений от текущих операций (код строки 4119).

Если сумма перечисленного в бюджет ЕНП окажется больше суммы уплаченных налогов, то разница отражается в составе прочих платежей по текущим операциям (код строки 4129).

Если сумма перечисленного в бюджет ЕНП окажется меньше суммы уплаченных налогов, то это означает, что в отчетном году в уплату налогов зачитывался ЕНП, излишне перечисленный в прошлом году. В таком случае в ОДДС в качестве уплаченных в отчетном году налогов будут отражаться суммы в пределах суммы ЕНП, перечисленного в этом году.

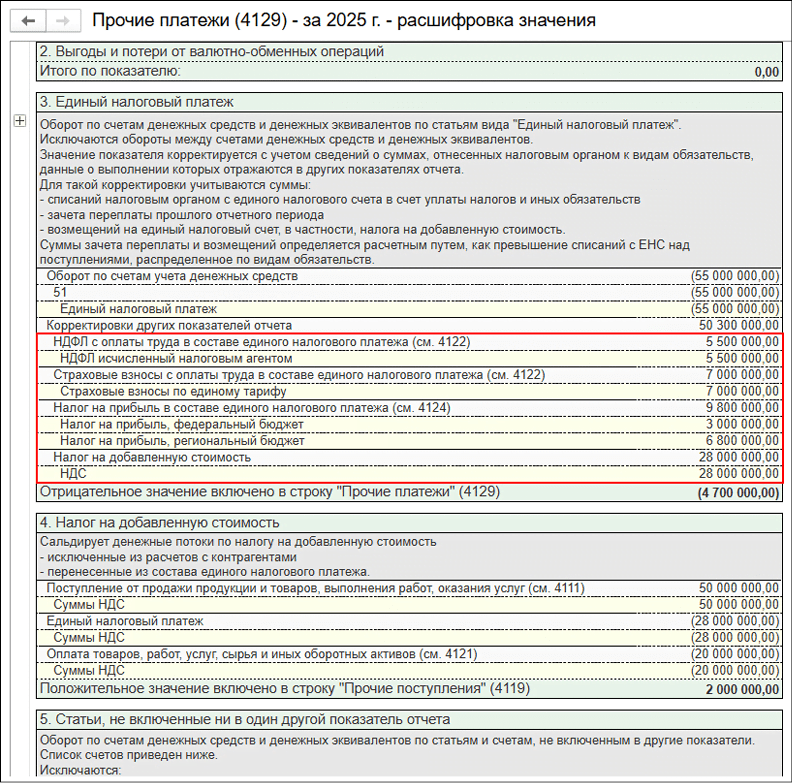

Не исключена ситуация, когда ЕНП может отражаться в составе прочих поступлений по текущим операциям (код строки 4119). Например, когда организация возвращает на расчетный счет с единого налогового счета НДС, возмещенный ей по экспорту, и эта сумма больше перечисленного ЕНП. Проанализируем показатель «прочие платежи (4129)», рис. 5.

Рис. 5. Расшифровка показателя «Прочие платежи (4129)»

Рис. 5. Расшифровка показателя «Прочие платежи (4129)»

Общая сумма уплаченного ЕНП определяется как оборот по счетам денежных средств и денежных эквивалентов по статьям вида Единый налоговый платеж. Затем полученный результат корректируется на суммы зачета ЕНП в счет уплаты налогов и взносов, которые отражены по другим строкам ОДДС:

-

на сумму НДФЛ налогового агента, учтенную в строке 4122;

-

на сумму страховых взносов, учтенную в строке 4122;

-

на сумму налога на прибыль, учтенную в строке 4124;

-

на сумму НДС, уменьшающую сальдо денежных потоков по НДС.

На рисунке 5 представлен пример, когда в результате приведенных расчетов получено отрицательное значение, поэтому оно и включено в строку 4129. Отдельно рассчитывается сальдо денежных потоков по НДС:

- сумма НДС, исключенная из поступлений денежных средств от покупателей, которые отражены по строке 4111;

-

минус сумма НДС, уплаченная в составе ЕНП;

-

минус сумма НДС, исключенная из платежей поставщикам, которые отражены по строке 4121.

На рисунке 5 представлен пример, когда в результате приведенных расчетов получено положительное значение, поэтому оно и включено в строку 4119 «прочие поступления».

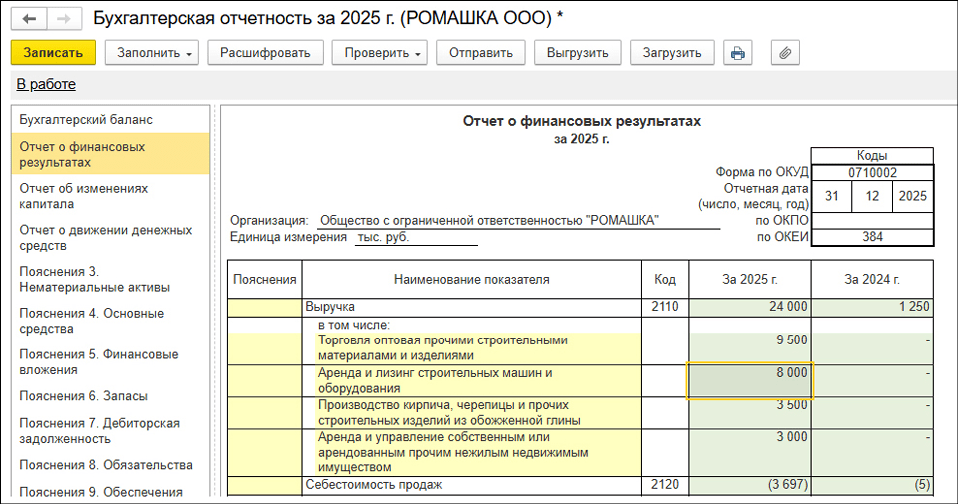

Детализация выручки и расходов в отчете о финансовых результатах

Федеральными стандартами бухгалтерского учета предусмотрена детализация выручки по видам, а также расходов, соответствующих каждому виду доходов, при формировании отчета о финансовых результатах (ОФР). Соответствующие положения приведены:

-

в п.18.1 ПБУ 9/99 «Доходы организации» (утв. приказом Минфина России от 06.05.1999 №32н);

-

подп.«б» п.41 ФСБУ 9/2025 «Доходы» (утв. приказом Минфина России от 16.05.2025 №56н). Указанный стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2027 год, но организация может принять решение о его досрочном применении;

-

п.21.1 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 №33н).

Начиная с версии 3.0.197 «1С:Бухгалтерии 8» детализация выручки и себестоимости продаж при автозаполнении отчета о финансовых результатах выполняется с учетом того, как в организации ведется справочник номенклатурных групп и выполняется ли классификация выручки по кодам ОКВЭД.

Заполнение ОФР по иерархии номенклатурных групп

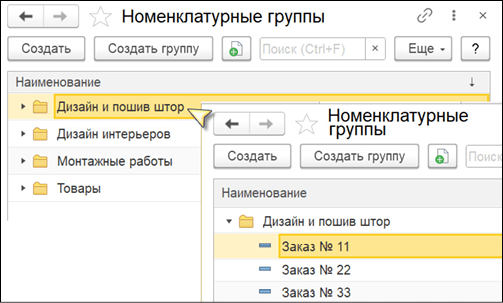

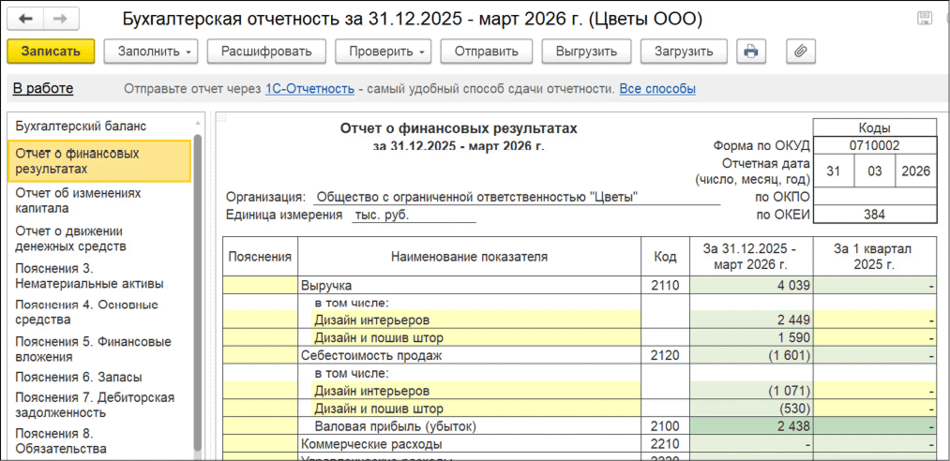

Справочник Номенклатурные группы (раздел Справочники – Доходы – Номенклатурные группы) предназначен для обобщения информации о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет, как выручки от реализации, так и затрат на производство. Если справочник организован в виде иерархического списка (рис. 6), то при автозаполнении ОФР показатели выручки и себестоимости продаж выводятся по верхнему уровню иерархии (рис. 7).

Рис. 6. Номенклатурные группы в виде иерархического списка

Рис. 6. Номенклатурные группы в виде иерархического списка

Рис. 7. Детализация выручки и расходов по верхнему уровню иерархии номенклатурных групп

Рис. 7. Детализация выручки и расходов по верхнему уровню иерархии номенклатурных групп

Если в справочнике Номенклатурные группы иерархия не используется, то показатели, как и прежде, детализируются по номенклатурным группам.

Заполнение ОФР по кодам ОКВЭД

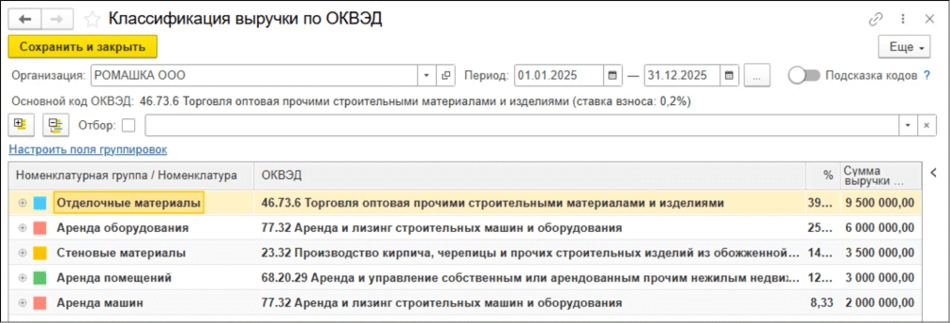

Начиная с версии 3.0.189 в «1С:Бухгалтерии 8» реализован механизм распределения выручки организации по кодам ОКВЭД при составлении статистических форм №1-предприятие и №П-1. При автозаполнении ОФР показатели выручки и себестоимости продаж будут выводиться по видам деятельности в разрезе ОКВЭД, если выполняются условия (рис. 8):

-

классификация выручки по ОКВЭД выполнена в разрезе номенклатурных групп;

-

в одну номенклатурную группу включены товары (работы, услуги) с одинаковыми кодами ОКВЭД (в версиях ПРОФ и базовая).

Рис. 8. Классификация выручки по ОКВЭД

Рис. 8. Классификация выручки по ОКВЭД

Если эти условия не соблюдаются, то автозаполнение ОФР выполняется с учетом того, как в организации ведется справочник номенклатурных групп.

На рисунке 9 представлен фрагмент ОФР с детализацией по ОКВЭД.

Рис. 9. Детализация выручки и расходов по ОКВЭД

Рис. 9. Детализация выручки и расходов по ОКВЭД

По общему правилу в ОФР выводится не более 10 показателей с наибольшими значениями. Может быть выведено меньше 10 показателей, если совокупная доля выручки по ним составляет не менее 95%.

В «1С:Бухгалтерии 8 КОРП» можно изменить настройку автозаполнения ОФР, в том числе выводить другое количество показателей или включить несколько номенклатурных групп в тот или иной показатель. Данная возможность доступна при включенном флаге Расширенный функционал на закладке Дополнительно в настройках функциональности программы.

Заполнение баланса с разделением задолженности на долгосрочную и краткосрочную

В бухгалтерском балансе активы следует представлять как оборотные или внеоборотные в зависимости от срока их обращения либо погашения (п.13 ФСБУ 4/2023). В частности, к оборотным активам относится дебиторская задолженность, связанная с обычным операционным циклом, а также дебиторская задолженность, подлежащая погашению в течение 12 месяцев после отчетной даты (подп.«в», «г» п.14 ФСБУ 4/2023). Иная дебиторская задолженность, а также авансы и предварительная оплата поставщикам и подрядчикам, связанные с приобретением (созданием) внеоборотных активов, отражаются в бухгалтерском балансе в качестве внеоборотных активов (п.16 ФСБУ 4/2023).

Обязательства в бухгалтерском балансе следует представлять как краткосрочные или долгосрочные в зависимости от срока погашения (п.17 ФСБУ 4/2023). В частности, к краткосрочным обязательствам относится кредиторская задолженность (п.п.18, 19 ФСБУ 4/2023):

-

связанная с обычным операционным циклом;

-

подлежащая погашению в течение двенадцати месяцев после отчетной даты;

-

в отношении которой у организации отсутствует безусловное право на отсрочку ее погашения не менее чем на 12 месяцев после отчетной даты.

Иная кредиторская задолженность отражается в бухгалтерском балансе как долгосрочная (п.20 ФСБУ 4/2023).

В «1С:Бухгалтерии 8» начиная с версии 3.0.171 обязательства по аренде и лизингу автоматически разделяются на долгосрочную и краткосрочную части. Разделение выполняется на основании графика платежей, если он вводится при поступлении в аренду или лизинг. При отсутствии графика разделение выполняется по сроку действия договора.

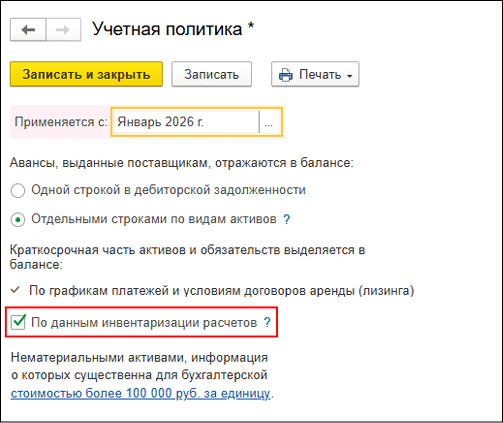

Начиная с версии 3.0.195 в «1С:Бухгалтерии 8 КОРП» поддерживается возможность заполнения бухгалтерского баланса с распределением всех видов задолженности на долгосрочную и краткосрочную. Программу «1С:Бухгалтерия 8 КОРП» рекомендуется использовать крупным и средним предприятиям с аудируемой отчетностью, которым может понадобиться дополнительная функциональность или дополнительные документы программы. С этой целью в форму баланса добавлены отдельные показатели для детализации дебиторской и кредиторской задолженности.

Для квалификации задолженности данные о сроках ее погашения и суммах определяются на основании:

- заполненного графика платежей по договорам аренды и лизинга;

- заполненного графика платежей по договорам с поставщиками, предусматривающим рассрочку платежа;

- способа и периода списания расходов, указанных в карточке расходов будущих периодов;

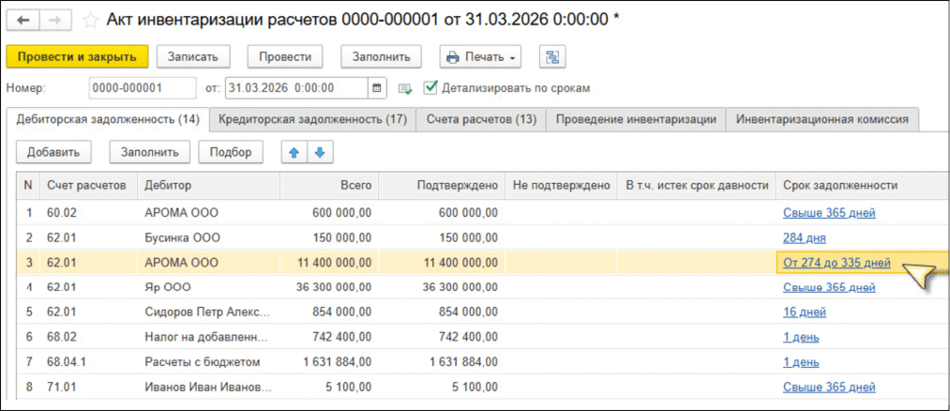

- дат погашения, указанных в документе Акт инвентаризации расчетов (раздел Операции – Инвентаризация – Акты инвентаризации расчетов).

Выделение краткосрочной части активов и обязательств по данным инвентаризации расчетов включается в настройках учетной политики (рис. 10).

Рис. 10. Настройка разделения задолженности в балансе

Рис. 10. Настройка разделения задолженности в балансе

Для корректного отражения задолженности в балансе документ Акт инвентаризации расчетов следует формировать на последний день отчетного периода, а в шапке документа установить флаг Детализировать по срокам (см. рис. 11).

Рис. 11. Акт инвентаризации расчетов

Акт инвентаризации расчетов заполняется автоматически по данным учета. При этом дата погашения каждой задолженности определяется в следующей последовательности:

- по сроку погашения задолженности, указанному пользователем в явном виде в документе Акт инвентаризации расчетов;

- если в акте срока нет, то по сроку оплаты, указанному в карточке договора;

- если в карточке договора срока нет, то по срокам оплаты, указанным в настройках параметров ведения учета для долгов покупателей и долгов перед поставщиками.

Перейдя по ссылке, указанной в поле Срок задолженности, можно проанализировать, а при необходимости – скорректировать автоматически заполненную дату погашения по любой задолженности, отраженной в Акте инвентаризации расчетов. В «1С:Бухгалтерии 8 КОРП» в состав регламентных операций, входящих в обработку Закрытие месяца, добавлена новая регламентная операция Классификация задолженности по срокам. Данную операцию требуется выполнить перед заполнением баланса.

Результаты распределения задолженности на краткосрочную и долгосрочную иллюстрируются в справках-расчетах:

-

Классификация задолженности по срокам;

-

Классификация рассрочки по срокам;

-

Классификация арендных обязательств по срокам;

-

Классификация расходов будущих периодов по срокам.

Эти справки-расчеты используются при расшифровке показателей долгосрочной и краткосрочной задолженности баланса.

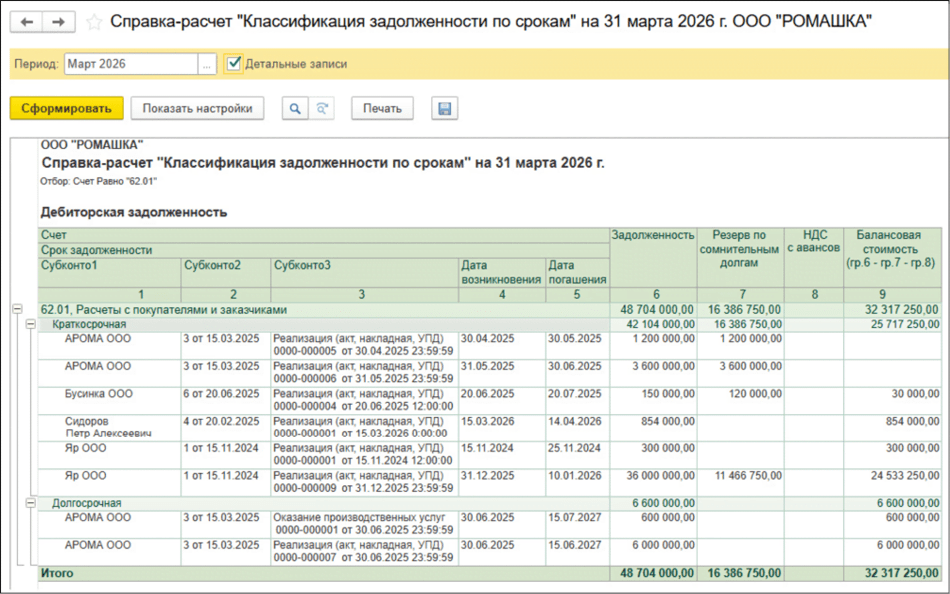

На рисунке 12 приведен пример справки-расчета Классификация задолженности по срокам.

Рис. 12. Справка-расчет «Классификация задолженности по срокам»

Рис. 12. Справка-расчет «Классификация задолженности по срокам»

Для расшифровки задолженности в разрезе документов программы следует установить флаг Детальные записи, расположенный в шапке справки-расчета. Дебиторская задолженность отражается в бухгалтерском балансе за вычетом сумм резервов по сомнительным долгам (п.23 ФСБУ 4/2023).

В целях квалификации задолженности резервы по сомнительным долгам преимущественно относятся к более ранним датам (на дату начисления резерва в целом по договору). Задолженность квалифицируется как долгосрочная, если период погашения с отчетной даты до даты погашения составляет больше 12 месяцев. Если в справке-расчете Классификация задолженности по срокам требуется вывести источник даты погашения, используемой для классификации задолженности по срокам, то в настройках отчета на закладке Дополнительные поля следует включить флаг Источник даты погашения.

В материале использованы фото: Gorgev / Shutterstock / Fotodom.