Согласно ст. 120 ТК РФ, продолжительность ежегодных оплачиваемых отпусков исчисляется в календарных днях. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, исключаются из числа календарных дней отпуска. В феврале и марте 2024 года нерабочими праздничными днями являются:

-

23 февраля – День защитника Отечества;

-

8 марта – Международный женский день.

Нерабочие праздничные дни 23 февраля и 8 марта исключаются из числа календарных дней при оформлении отпуска. При этом 24 и 25 февраля, а также 9 и 10 марта являются выходными днями и входят в число дней отпуска.

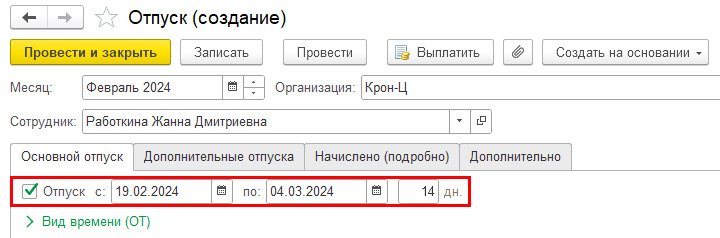

Для учета количества дней отпуска важна формулировка периода отпуска, указанная в заявлении сотрудника. Если сотрудник в заявлении на отпуск указывает «с 19 февраля на 14 календарных дней», то отпуск сотруднику будет предоставлен с 19 февраля по 4 марта включительно (23 февраля – нерабочий праздничный день, который исключается из числа календарных дней отпуска, 24 и 25 февраля – выходные дни). На работу сотрудник должен выйти 5 марта.

А если в заявлении на отпуск указано: «с 4 марта на 14 календарных дней», то отпуск сотруднику предоставляется с 4 марта по 18 марта включительно (8 марта – нерабочий праздничный день, который исключается из числа календарных дней отпуска, 9 и 10 марта – выходные дни). На работу сотрудник должен выйти 19 марта.

В обоих случаях фактической оплате подлежат 14 дней.

Рис. 1. Оформление и расчет отпуска «с 19 февраля на 14 календарных дней» в программе «1С:Зарплата и управление персоналом 8» ред. 3

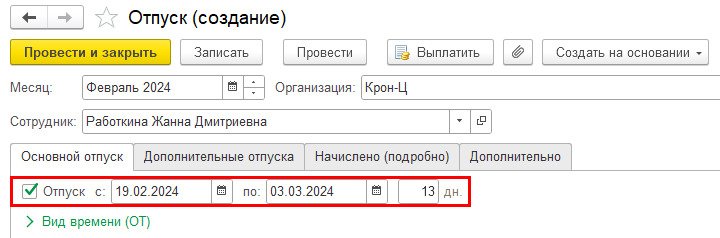

Рис. 1. Оформление и расчет отпуска «с 19 февраля на 14 календарных дней» в программе «1С:Зарплата и управление персоналом 8» ред. 3Если сотрудник в заявлении на отпуск указывает период «с 19 февраля по 3 марта», то на работу сотрудник должен выйти 4 марта. А если в заявлении на отпуск указано: «с 4 марта по 17 марта», то на работу сотрудник должен выйти 18 марта. В обоих случаях фактической оплате подлежат только 13 дней (23 февраля и 8 марта – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска).

Рис. 2. Оформление и расчет отпуска «с 19 февраля по 3 марта» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Оформление и расчет отпуска «с 19 февраля по 3 марта» в программе «1С:Зарплата и управление персоналом 8» ред. 3❗ Если внутри документа Отпуск установлен флаг Рассчитать зарплату за Февраль 2024, то в документе будет произведен расчет по оплате труда за время до начала отпуска.

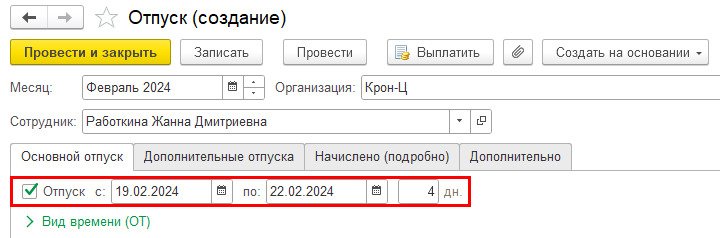

Также сотрудник в заявлении на отпуск может указать период «с 19 февраля по 22 февраля». В этом случае на работу сотрудник должен выйти 26 февраля (23 февраля – нерабочий праздничный день, 24 и 25 февраля – выходные дни).

А если в заявлении на отпуск указано: «с 4 марта по 7 марта», то на работу сотрудник должен выйти 11 марта (8 марта – нерабочий праздничный день, 9 и 10 марта – выходные дни).

В обоих случаях фактической оплате подлежат только 4 дня.

Рис. 3. Оформление и расчет отпуска «с 19 февраля по 22 февраля» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Оформление и расчет отпуска «с 19 февраля по 22 февраля» в программе «1С:Зарплата и управление персоналом 8» ред. 3Справку по остаткам отпусков можно распечатать по ссылке Как сотрудник использовал отпуск.