Эксперты «1С» рассказывают, как корректно настроить и рассчитать компенсацию за использование личного автомобиля для служебных поездок на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Согласно ст.188 ТК РФ, при использовании сотрудником с согласия или ведома работодателя и в его интересах личного транспорта, работнику выплачивается компенсация за использование, износ (амортизацию), а также возмещаются расходы, связанные с его использованием. Размер возмещения определяется по соглашению сторон.

С 1 января 2024 года постановлением Правительства РФ от 03.04.2024 №417 были повышены предельные размеры расходов за использование работником личного автомобиля. Новые нормы составили:

-

1 200 руб./мес. – для мотоцикла;

-

2 400 руб./мес. – для легкового автомобиля с рабочим объемом двигателя до 2 л (включительно);

-

3 000 руб./мес. – для легкового автомобиля с рабочим объемом двигателя свыше 2 л.

С 25 мая 2026 года вступили в силу поправки, внесенные Законом №104-ФЗ, согласно которым ранее утвержденные нормы компенсации за использование личного транспорта прямо закреплены в подп.11 п.1 ст.264 НК РФ. Сами нормативы не изменились.

Внесены и соответствующие изменения в п.38 ст.270 НК РФ, согласно которым при расчете налога на прибыль не учитывается сумма превышения компенсации над установленной нормой расходов. Аналогичные поправки внесены и в подп.12 п.2 ст.346.5 НК РФ для плательщиков ЕСХН.

Компенсация за использование личного электромобиля в служебных целях не облагается НДФЛ и страховыми взносами, но ее нельзя учесть в расходах при исчислении налога на прибыль, поскольку к электромобилям неприменимо понятие «объем двигателя» (письма Минфина России от 14.08.2025 №03-00-08/79253 и от 19.08.2025 №03-03-06/1/80897).

Условия для освобождения компенсации от НДФЛ и страховых взносов

Чтобы компенсация не облагалась НДФЛ и страховыми взносами, необходимо одновременное соблюдение трех условий (п.1 ст.217 НК РФ, подп.2 п.1 ст.422 НК РФ, письмо Минфина России от 28.06.2012 №03-03-06/1/326):

-

использование личного транспорта связано с исполнением трудовых обязанностей;

-

размер компенсации определен соглашением сторон трудового договора, выраженным в письменной форме (ст.188 ТК РФ);

-

организация располагает копиями документов, подтверждающих право собственности сотрудника на транспортное средство (технический паспорт), а также документами, подтверждающими расходы (ГСМ, ремонт).

При выполнении этих условий размер компенсации, принимаемый для целей налогообложения прибыли, ограничен установленными нормативами. Сумма сверх норм не учитывается в расходах по налогу на прибыль (п.38 ст.270 НК РФ). Стоимость ГСМ уже заложена в нормативы компенсации, поэтому дополнительное возмещение расходов на бензин сверх установленных норм не учитывается в расходах по налогу на прибыль.

Если сотрудник пользуется автомобилем по доверенности, то такой автомобиль не является его личным имуществом. В этом случае компенсационные выплаты не предусмотрены законом и не освобождаются от НДФЛ и от страховых взносов (письмо ФНС России от 13.11.2018 №БС-3-11/8304@).

Настройка компенсации в программе «1С:Зарплата и управление персоналом 8» ред. 3

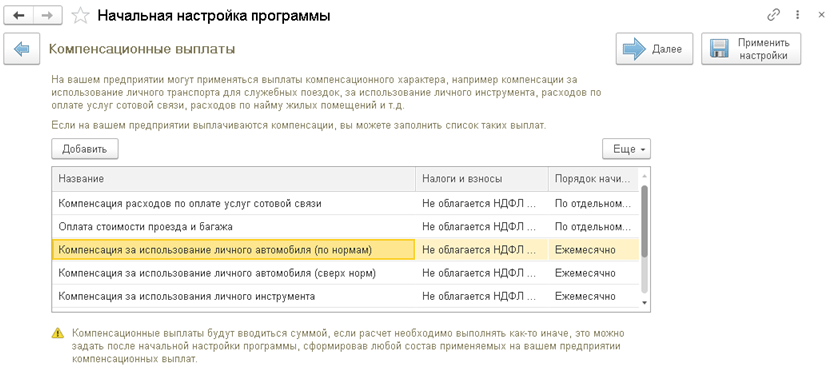

В программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрена возможность настройки компенсационных выплат, например, компенсации за использование личного транспорта для служебных поездок. Для этого при Начальной настройке программы через одноименного помощника следует заполнить список Компенсационные выплаты (рис. 1).

Рис. 1. Начальная настройка программы

Рис. 1. Начальная настройка программы

Поскольку сумма компенсации, установленная соглашением сторон, может превышать налоговые нормативы, в программе нужно создать два отдельных вида начислений:

-

Компенсация за использование личного автомобиля (в пределах норм) – сумма, которая будет учитываться при налогообложении прибыли;

-

Компенсация за использование личного автомобиля (сверх норм) – сумма превышения, которая не учитывается в налоговых расходах.

После применения настроек в справочнике Начисления (раздел Настройка) появятся созданные через помощник одноименные начисления.

Если Начальная настройка программы не выполнялась, одноименные прочие ежемесячные начисления следует настроить вручную. При ручной настройке в формулах начислений нужно создать новые денежные показатели (раздел Настройка – Показатели расчета зарплаты) для сотрудника (в пределах норм и сверх норм), а также использовать предопределенные показатели: ДоляНеполногоРабочегоВремени, ВремяВДнях и НормаДней (рис. 2).

Рис. 2. Создание нового показателя

Рис. 2. Создание нового показателя

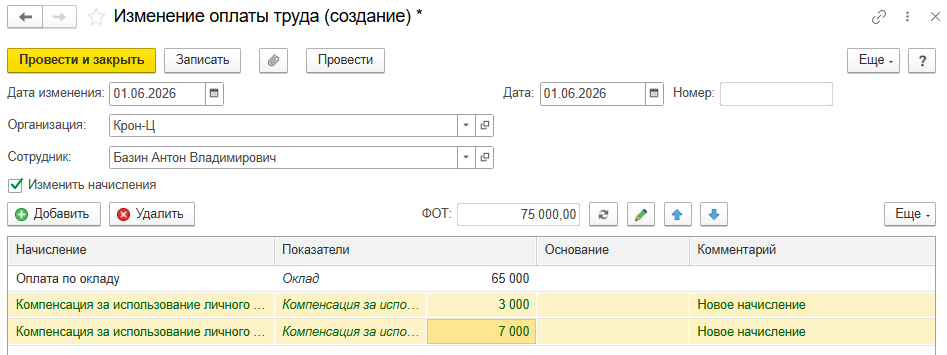

Назначение начислений сотрудникам производится в кадровых документах (раздел Кадры – Все кадровые документы или Приемы, переводы, увольнения), например Прием на работу или Кадровый перевод, а также с помощью журнала документов Изменение оплаты сотрудников (раздел Зарплата).

В табличной части документа следует указать полную месячную сумму компенсации, установленную по соглашению сторон, по каждому виду начисления (по двум разным строкам). Например, если соглашением установлена компенсация 10 000 руб./мес., а норма для автомобиля сотрудника – 3 000 руб., то для начисления «в пределах норм» нужно указать сумму в размере 3 000 руб., а для начисления «сверх норм» – 7000 руб. (рис. 3).

Рис. 3. Назначение начисления сотруднику

Рис. 3. Назначение начисления сотруднику

После проведения документа расчет компенсации будет производиться автоматически в документах (раздел Зарплата – Все начисления):

-

Начисление за первую половину месяца (если в настройках начисления на закладке Основное установлен флаг Начисляется при расчете первой половины месяца) – следует проверить начисление по итогу во избежание двойного начисления;

-

Начисление зарплаты и взносов.

❗ В «зарплатной» отчетности по НДФЛ и страховым взносам суммы компенсации в пределах установленных норм не отражаются. Суммы сверх норм отражаются как облагаемый доход сотрудника. В бухгалтерской отчетности по налогу на прибыль сумма в пределах норм включается в состав прочих расходов, а сумма сверх норм не учитывается.

В материале использованы фото: VH-studio / Shutterstock / Fotodom.

После проведения документа расчет компенсации будет производиться автоматически в документах (раздел Зарплата – Все начисления) -

Несколько лет назад обращалась в техподдержку - автоматическое начисление не учитывает отсутствие работника (больничный, коамндировки, отпуск), вопрос так и не решили.

Ну смешнее только детские вычеты. Например, транспорт используется сугубо для работы, это сколько надо получать компенсацию, чтобы купить новый?)

Забытая декларация, Компенсация, выплачиваемая работодателями, не является средством обогащения или дополнительным источником доходов. Это всего лишь возмещение средств, затрачиваемых на амортизацию транспортного средства и его обслуживание, в том числе приобретение бензина. Использование личного транспорта в служебных целях нельзя рассматривать как альтернативный вид заработка. Это не такси и не грузоперевозки. И заработка здесь никакого нет и быть не может.

Интересно, что значит "ведома". Например работник написал в корпоративном чате поеду сегодня на работу на машине, а не на автобусе. Это считается уведомлением об использовании личного авто в рабочих целях?

Налоговое бремя, Компенсация за использование, износ и несение расходов, связанных с использованием личного транспорта работников в интересах работодателя назначается с согласия или ведома работодателя, который готов выплачивать работнику такую компенсацию. Поэтому сообщение работника в рабочем чате или по телефону о том, что он использует личный транспорт в служебных целях не считается, что эти расходы будут как-то компенсировать. Расходы компенсируются по решению работодателя.

Это за амортизацию компенсация? Бензин отдельно возмещается?

Курьер с дискетой, Это совокупная компенсация по всем расходам, осуществляемым работниками в связи с использованием личных транспортных средств в служебных целях. Утвержденные нормативы денежной компенсации в целях их налогового учета уже включают в свой состав стоимость бензина. Поэтому дополнительное возмещение расходов на бензин сверх установленных норм не учитывается в расходах по налогу на прибыль.