В период с 8 декабря 2016 по 16 января 2017 года более 100 партнеров фирмы «1С» в 80 городах России при методической поддержке фирмы «1С» провели очередной семинар-тренинг «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8»

Содержание

- О семинаре «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8»

- Методическая поддержка участников семинара

- Ответы на вопросы слушателей семинара

- Отзывы слушателей и фоторепортажи с семинаров

О семинаре «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8»

С целью оказания методической поддержки бухгалтерским службам государственных и муниципальных учреждений фирма «1С» вместе с региональными партнерами провела серию семинаров по теме: «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8» – массовое просветительское мероприятие по единой программе более чем в 80 городах России (https://1c.ru/news/events/event.jsp?id=919).

На семинаре рассматривались особенности составления отчетности за 2016 год казенными, бюджетными и автономными учреждениями на практических примерах в "1С:Бухгалтерии государственного учреждения 8", а также представлен обзор изменений законодательства в 2016-2017 г.

Семинар помог качественно подготовиться к сдаче годового отчета бюджетным учреждениям, а также казенным и автономным учреждениям. На семинаре все вопросы ведения учета и составления годовой отчетности рассматриваются на практических примерах с использованием программы "1С:Бухгалтерия государственного учреждения 8" в соответствии с нормативными документами по бюджетной классификации, бухгалтерскому учету и отчетности государственных и муниципальных учреждений.

В программе семинара:

- Практические рекомендации по подготовке к составлению отчетности за 2016 год:

- мероприятия по завершению года

- заключение счетов текущего отчетного года

- проведение инвентаризации статей баланса

- Особенности составления отчетности за 2016 год казенными, бюджетными и автономными учреждениями

- Обзор изменений законодательства в 2016-2017 г.

- Формирование отчетности с использованием программы "1С:Бухгалтерия государственного учреждения 8"

- Ответы на вопросы слушателей

Семинар посетили более 4500 слушателей. Наибольшее количество слушателей собрали семинары, проведенные фирмами:

° ЛВС (г. Тихвин, Ленинградская обл.) – 205 чел.;

° ИНФОРМПОВОЛЖЬЕ (г. Нижний Новгород) – 160 чел.;

° РУНА (г. Нижний Новгород) -120 чел.;

° ГЕЛИОС (г. Кострома) – 119 чел.;

° КУРС-ИНФОРМ (г. Нижний Новгород) – 106 чел.;

° БИЗНЕС-ПРОГРАММЫ (г. Владивосток) – 101 чел.;

° РИЦ (г. Екатеринбург) – 100 чел.,

° ОМЕГА (г. Санкт-Петербург) – 94 чел.;

° УМЦ «ФОРУС» (г. Иркутск) – 93 чел.;

° ЦЕНТР АВТОМАТИЗАЦИИ УЧЕТОВ (г. Реж) – 78 чел.;

° ИНФОРМ ЦЕНТР (г. Лысьва) – 72 чел.;

° ИП Дьяконов А.А. (г. Миллерово, Ростовская обл.) – 72 чел.;

° ЦЕНТР КОМПЬЮТЕРНОЙ ПОДДЕРЖКИ БУХГАЛТЕРОВ (г. Саранск) – 65 чел.;

° А-ЭЛИТА (г. Вологда) – 58 чел.;

° ОНЛАЙН-СЕРВИС (г. Орел) – 57 чел.;

° БИЗНЕС ИТ (г. Ставрополь) – 56 чел.;

° ТОЧНЫЙ УЧЕТ СОФТ (г. Смоленск) – 52 чел.;

° КОМПЬЮТЕРНАЯ БУХГАЛТЕРИЯ (г. Ростов-на-Дону) – 50 чел.;

° ИНТЕРСОФТ (г. Краснодар) – 48 чел.;

° ЛАБОРАТОРИЯ ФОРТ КРЫМ (г. Симферополь) – 44 чел.;

° ВНЕДРЕНЧЕСКИЙ ЦЕНТР МАДЬЯРОВА (г. Иркутск) -44 чел.

° РЕЗОН ВЦ (г. Волгоград) – 43 чел.;

° ТЕЛЕФОРМ-С (г. Саратов) – 42 чел.;

° АКСИОМА (г. Абакан) – 42 чел.;

° БИЗНЕС АРХИТЕКТОР (г. Пенза) – 41 чел.

Методическая поддержка участников семинара

К семинарам, независимо от того, где они проводятся, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия рассматриваемых вопросов. Всем слушателям семинара предоставляются методические материалы фирмы «1С», в которых отражены материалы выступлений и практические примеры.

В материалах семинара рассматриваются вопросы ведения учета и составления годовой бухгалтерской и бюджетной отчетности за 2016 год с использованием программного продукта «1С:Бухгалтерия государственного учреждения 8».

В материалах семинара рассматриваются вопросы ведения учета и составления годовой бухгалтерской и бюджетной отчетности за 2016 год с использованием программного продукта «1С:Бухгалтерия государственного учреждения 8».

В первом разделе пособия приводится перечень нормативных документов и разъяснений, которыми следует руководствоваться казенным, бюджетным и автономным учреждениям при ведении учета в 2016 году, а также применять при составлении бухгалтерской и бюджетной отчетности за 2016 год.

Во втором разделе рассмотрены подготовительные мероприятия по завершению финансового года, которые необходимо выполнить перед составлением годового отчета.

В третьем и четвертом разделах рассматривается порядок составления и представления годовой бюджетной и бухгалтерской отчетности за 2016 год.

Пятый и шестой разделы пособия посвящены автоматизированной подготовке годовой бухгалтерской и бюджетной отчетности с применением программного продукта «1С:Бухгалтерия государственного учреждения 8» на конкретных практических примерах.

В седьмом разделе представлен обзор изменений законодательства в 2017 году.

Представленные в настоящем пособии рекомендации будут полезны в практической работе бухгалтерам казенных, бюджетных и автономных учреждений и помогут подготовиться к составлению качественного отчета за 2016 год с применением программного продукта «1С:Бухгалтерия государственного учреждения 8».

Ответы на вопросы слушателей семинара

Как показывает практика, у бухгалтеров государственных и муниципальных учреждений много вопросов, которые возникают в их повседневной работе, на все эти вопросы можно получить ответы на семинаре «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8» (https://1c.ru/news/events/event.jsp?id=919).

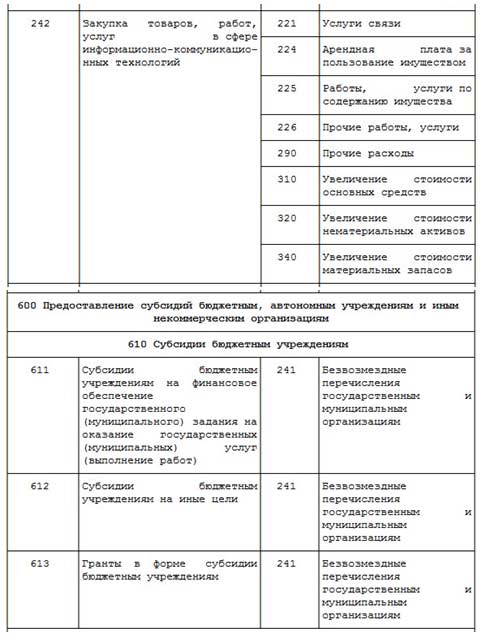

Вероятно, речь идет о Сопоставительной таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями, в соответствии с приказом Минфина России от 01.07.2013 № 65н (в редакции приказа Минфина России от 01.12.2015 № 190н) (Письмо Минфина России от 14.01.2016 № 02-05-12/544). Электронная версия указанной таблицы размещена на официальном сайте Министерства финансов Российской Федерации (www.minfin.ru) в рубрике "Бюджет", подрубрике "Бюджетная классификация", разделе "Методический кабинет".

Согласно данной таблице бюджетные и автономные учреждения не применяют коды видов расходов (КВР) 242, 611 и 612.

Применение КВР 242, 611 и 612 предусмотрено только для казенных учреждений, их соответствие КОСГУ отражено в Приложении 5.1 к Указаниям о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России № 65н. Порядок применения указанных КВР описан в п. 5.1 Указаний.

Если речь идет о бюджетном (автономном) учреждении, то, поскольку применение видов расходов 242, 611, 612 ими не предусмотрено, в «1С:Бухгалтерии государственного учреждения 8» во всех бухгалтерских записях, в которых указаны данные виды расходов, следует перевыбрать соответствующий КПС.

Методологи Минфина в своих выступлениях озвучивали следующие бухгалтерские записи для данного случая:

| Наименование операции | Дебет | Кредит |

|---|---|---|

| Начисление страховых взносов на обязательное страхование от НС и ПЗ | 040120213 | 030306730 |

| Перечисление денежных средств за имущество и услуги (обучение) в рамках мероприятий по сокращению травматизма | 030234830 030226830 | 030405340 030405226 |

| Поступило имущество, оказаны услуги (обучение) в рамках мероприятий по сокращению травматизма | 0105хх340 040120226 | (119)030234730 (129)030226730 |

| Начисление требований по компенсации затрат государства, произведенных в рамках мероприятий по сокращению травматизма | (119)020930560 (129)020930560 | 040110130 |

| Зачет расходов, произведенных в рамках мероприятий по сокращению травматизма, путем встречного требования к ФСС | 030306830 | (119)020930660 (129)020930660 |

| Перечислено в ФСС за минусом произведенных в рамках мероприятий по сокращению травматизма расходов | 030306830 | 030405213 |

Приказом Минфина России от 16.11.2016 № 209н внесены изменения в Приложение № 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н. Согласно изменениям на счетах 0 209 00 000 наряду с КБК вида КДБ могут применяться КБК вида КРБ.

Также возможные бухгалтерские записи для бюджетных учреждений приведены в статье «Приобретение спецодежды и других средств индивидуальной защиты за счет средств ФСС», размещаемой в ресурсах ИТС-бюджет (http://its.1c.ru/db/metbud81#co№te№t:6594:hdoc).

Согласно пункту 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (утв. приказом Минфина России от 28.12.2010 № 191н), далее – Инструкция № 191н, перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом.

Аналогичное положение приведено в пункте 9 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н): «Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами инвентаризации активов и обязательств, проведенной учреждением в порядке, им установленном в рамках формирования учетной политики».

Согласно пункту 2.7 приложения 5 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" пункт 20 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н) дополнен абзацами следующего содержания:

«Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была закончена инвентаризация.

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, отражаются в годовой бухгалтерской (финансовой) отчетности.»

Согласно пункту 7 Инструкции № 157н (в ред. Приказа Минфина России от 16.11.2016 № 209н) «данные бухгалтерского учета и сформированная на их основе отчетность субъектов учета формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности (далее - событие после отчетной даты)».

Поэтому, несмотря на то, что, например, инвентаризация дебиторской, кредиторской задолженности по состоянию на 1 января осуществляется в январе, ее результаты должны быть отражены в годовой отчетности и, следовательно, в учете датой 31 декабря отчетного года как событие после отчетной даты. Обратите внимание при этом, что инвентаризация должна быть завершена до даты представления отчетности.

Инвентаризацию, особенно в крупном учреждении, невозможно провести в один день. Поэтому сроки для проведения инвентаризации активов и обязательств могут быть разными.

Согласно пункту 1.5 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49, инвентаризация обязательно проводится перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Следовательно, результаты инвентаризации могут быть отражены в учете не только по состоянию на 31.12.2016, но и по состоянию на 01.12.2016 или 01.11.2016. Это зависит от сроков, установленных учетной политикой учреждения.

Как было отмечено выше, перед составлением годовой бюджетной (бухгалтерской) отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом, результаты которой отражаются в годовой бухгалтерской (финансовой) отчетности.

Приказом Минфина России от 01.03.2016 № 15н утверждены дополнительные формы годовой и квартальной бюджетной отчетности об исполнении федерального бюджета и Инструкция о порядке их составления и представления.

Согласно пункту 9 Инструкции о порядке составления и представления дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бюджета согласно (приложение № 2 к приказу Минфина России от 01.03.2016 № 15н) «Показатели Расшифровки дебиторской задолженности по расчетам по выданным авансам (ф. 0503191) формируются главным распорядителем бюджетных средств по результатам проведенной инвентаризации дебиторской задолженности по расходам подведомственными получателями бюджетных средств на основании данных бюджетного и аналитического учета, а также бюджетной и аналитической отчетности подведомственных получателей бюджетных средств».

Периодичность представления ф. 0503191 - квартальная, годовая. Следовательно, инвентаризация дебиторской задолженности должна проводиться ежеквартально.

Методические рекомендации по проведению главными распорядителями средств федерального бюджета инвентаризации дебиторской задолженности по расходам федерального бюджета, в том числе образовавшейся в связи с авансированием договоров (государственных контрактов) доведены письмом Минфина России и Федерального казначейства от 10.12.2015 № 02-07-07/73609 и 07-04-05/02-848.

Понятие просроченной задолженности вытекает из положений статьи 314 ГК РФ: просроченная задолженность – это обязательства, не погашенные в срок, зафиксированный договором или установленный действующим законодательством. В целях формирования Сведений ф. 0503169 и 0503769 просроченная задолженность определяется как суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п.167 Инструкции № 191н, п. 69 Инструкции № 33н).

Согласно пункту 20 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства Российской Федерации.

Порядок проведения инвентаризации определен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, далее - Методические указания № 49.

Согласно пункту 1.3 Методических указаний № 49 инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Руководствуясь пунктом 3.35 Методических указаний № 49, инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов и отнесению на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой.

Порядок проведения и оформления результатов инвентаризации остатков на счете 401.50 «Расходы будущих периодов» необходимо прописать в Учетной политике учреждения.

Колонки не очищаются. В табличной части документа «Инвентаризация расчетов по поступлениям (ф. 0504091)» счета расположены на втором уровне дерева контрагентов. Про повторном открытии документа дерево контрагентов открывается в свернутом виде.

Слева от дерева контрагентов есть колонка с символом "+". Щелчком по символу "+" открывается второй уровень соответствующего контрагента, в котором указаны счета.

Также над таблицей «Дебиторская задолженность» («Кредиторская задолженность») расположены кнопки, с помощью которых можно раскрыть (закрыть) сразу все ветви дерева контрагентов

Согласно пункту 20 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства Российской Федерации.

Цели и порядок проведения инвентаризации, а также порядок оформления ее результатов определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, далее - Методические указания № 49.

Согласно пункту 2.5 Методических указаний № 49 сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации. При этом пунктом 2.9 Методических указаний № 49 регламентировано: «На каждой странице <инвентаризационной> описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.»

Примерные формы инвентаризационных описей приведены в приложениях 6 - 18 к Методическим указаниям № 49.

Для выполнения требований пункта 2.9 Методических указаний № 49 типовая форма 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», формируемая в программе «1С:Бухгалтерия государственного учреждения 8», доработана.

Согласно Методическим указаниям по применению форм первичных учетных документов (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н), далее – Методические указания № 52н, «В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные)».

Аналогичная формулировка предусмотрена и в отношении регистров бухгалтерского учета: «для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели».

Также Методическими указаниями № 52н предусмотрено, что форматы регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

Таким образом, учреждения вправе вносить в регистры бухгалтерского учета дополнительные реквизиты и показатели при условии соблюдения требований к наличию обязательных реквизитов.

Если учреждение использует типовую конфигурацию программы «1С:Бухгалтерия государственного учреждения 8», измененный бланк инвентаризационной описи (ф. 0504087) следует закрепить в Учетной политике.

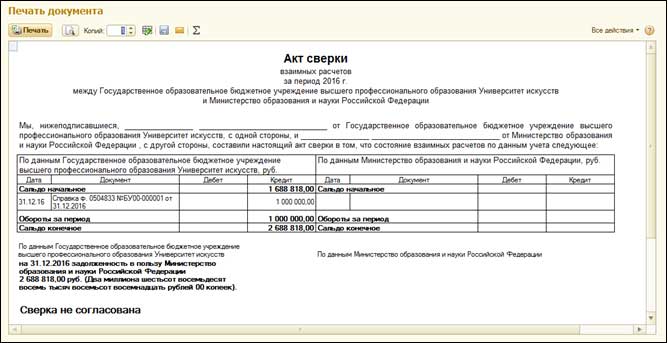

В «1С:Бухгалтерии государственного учреждения 8», далее – БГУ, для проведения сверки взаиморасчетов учреждения с контрагентами применяется документ «Акт сверки взаиморасчетов».

Отражение данных по счету 210.06 в документе «Акт сверки взаиморасчетов» в редакции 1 БГУ реализовано в релизе 1.0.44.

Для отражения в редакции 2 БГУ в документе «Акт сверки взаиморасчетов» данных по счету 210.06 счет надо добавить в список обрабатываемых счетов на закладке «Счета учета расчетов» документа.

При нажатии кнопки «Заполнить» на закладке «По данным организации» в табличную часть включаются обороты по счету 210.06, сформированные документом "Корректировка расчетов с учредителем".

После этого можно распечатать "Акт сверки".

Согласно пункту 28 действующей редакции Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, сроки и порядок переоценки стоимости объектов имущества и капитальных вложений в нефинансовые активы устанавливаются Правительством Российской Федерации.

В настоящее время мы не располагаем информацией о проекте соответствующего постановления Правительства РФ.

Через транзитный счет 304 06 «Расчеты с прочими кредиторами».

Согласно пунктам 146, 147 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

- «принятие к учету кредиторской задолженности в сумме средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности), отражаются на основании Бухгалтерской справки (ф. 0504833) по кредиту счета 0 304 06 730 "Увеличение расчетов с прочими кредиторами" и дебету соответствующих счетов аналитического учета счетов 020600000 "Расчеты по выданным авансам", 030100000 "Расчеты с кредиторами по долговым обязательствам", 0 302 00 000 "Расчеты по принятым обязательствам", 030300000 "Расчеты по платежам в бюджеты", 030400000 "Прочие расчеты с кредиторами"» (п. 146 Инструкции № 174н);

- «исполнение дебиторской задолженности по доходам (выплатам) за счет иного финансового источника, в том числе зачетом встречных требований (удержаний), отражается по дебету счета 0 304 06 830 "Уменьшение расчетов с прочими кредиторами" и кредиту соответствующих счетов аналитического учета счетов 020500000 "Расчеты по доходам" 020900000 "Расчеты по ущербу и иным доходам", 020600000 "Расчеты по выданным авансам", 020700000 "Расчеты по кредитам, займам (ссудам)", 020800000 "Расчеты с подотчетными лицами"<, 0 302 00 000 "Расчеты по принятым обязательствам"*>» (п. 147 Инструкции № 174н).

*) В пункте 147 отсутствует корреспонденция со счетом 0 302 00 000 "Расчеты по принятым обязательствам". По нашему мнению, исполнение кредиторской задолженности по выплатам за счет иного финансового источника по счету 0 302 00 000 "Расчеты по принятым обязательствам" может отражаться в том же порядке: Д-т 0 304 06 830, К-т 0 302 00 000.

Согласно пункту 4 Инструкции № 174н «при отсутствии в настоящей Инструкции корреспонденций счетов бухгалтерского учета по хозяйственной операции, производимой бюджетным учреждением в соответствии с законодательством Российской Федерации, бюджетные учреждения имеют право по согласованию с финансовым органом, на счете которого ему открыты лицевые счета (органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции».

До внесения соответствующих изменений в Инструкцию № 174н бухгалтерскую запись Д-т 0 304 06 830, К-т 0 302 00 000 следует закрепить в Учетной политике учреждения.

В конце года счета 4 304 06 и 5 304 06 следует закрыть на счета 4 401 30 000 и 5 401 30 000 соответственно.

Согласно пункту 2 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н) в 1 - 17 разрядах номера счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов" отражаются нули.

Конкретные указания, как формировать КПС (классификационные признаки счетов - разряды 1-17 номера счета рабочего плана счетов учреждения) бюджетным и автономным учреждениям, появились в приказе Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приказ № 209н). Согласно пункту 2.1 Приложения 2 к Приказу № 209н (изменения в приказ № 174н) по счету 4.210.06 «Расчеты с учредителем» и корреспондирующему с ним счету 4 401.10.172 в разрядах 1-17 указываются нули. Аналогичные изменения внесены Приказом № 209н (Приложение 1) в приказ № 183н.

Согласно пункту 8 Приказа №209н, Приложения 1, 2 к Приказу № 209н применяются при формировании показателей бухгалтерского учета и бухгалтерской отчетности за 2016 год.

Речь идет об отражении в учете бюджетных, автономных учреждений операций с залоговыми платежами, задатками, обеспечениями заявок на участие в конкурсе или закрытом аукционе.

При применении у счета 2 210 05 000 «Расчеты с прочими дебиторами» КПС с кодами видов расходов 510 и 610 расчеты по КПС счета не закрываются. Для решения аналогичной проблемы по счету 0 304 01 000 "Расчеты по средствам, полученным во временное распоряжение" приказом Минфина России от 16.12.2010 были внесены изменения в Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н. Согласно пункту 2 Инструкции № 174н в ред. приказа Минфина России от 16.11.2016 № 209н «По счетам аналитического учета счета 0 304 01 000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули».

При отражении залогов счет 2 210 05 000 применяется в зеркальном порядке, что и счет 3 304 01 000 в части отражения получения учреждениями –заказчиками обеспечения заявок на участие в конкурсе или закрытом аукционе. Поэтому, по-нашему мнению, в разрядах 15-17 номера счета 2.210.05.000 правомерно указывать нули.

Поскольку в инструкциях по учету о применении КПС для счета 2 210 05 000 указаний нет, бухгалтер вправе применить свое профессиональное суждение, отразив в Учетной политике, каким образом отражать в учете эти операции.

Согласно Приложению № 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н, в редакции приказа Минфина России от 16.11.2016 № 209н) у счета 0 304 06 000 "Расчеты с прочими кредиторами" могут быть КПС вида КРБ, КДБ и КИФ.

Других указаний в инструкциях по учету нет. Поэтому полагаем, что КПС счета 0 304 06 000 "Расчеты с прочими кредиторами" в операциях внутреннего заимствования указывается в соответствии с корреспондирующим счетом.

Согласно пункту 10 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в ред. Приказа №209н) разукомплектация объектов ОС отражается в корреспонденции со счетом 0 401 10 172 "Доходы от операций с активами":

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация" и кредиту счета 040110172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111310 - 010113310, 010115310, 010118310, 010131310 - 010138310) и кредиту счета 040110172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация" и дебету счета 040110172 "Доходы от операций с активами".»

В письме Минфина России № 02-07-07/77754, Казначейства России № 07-04-05/02-919 от 30.12.2015 "Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2015 год" (подпункт «б» пункта 1.1.2) были даны следующие рекомендации:

«операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества, имеющих самостоятельные кадастровые номера, а также операции по перемещению объектов основных средств между группами имущества, предусмотренные пунктом 37 Инструкции № 157н (недвижимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга), и (или) видами имущества, соответствующим подразделам классификации, установленным ОКОФ, подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета xxx 1 14 00000 00 0000 1 401 10 172».

В 2016 году код бюджетной классификации доходов включает аналитическую группу подвида доходов бюджетов. В разрядах 15 - 17 КПС согласно пункту 21 Инструкции № 157н следует указывать код вида расходов, аналитическую группу вида источников финансирования дефицитов бюджетов.

Следовательно, в подобных корреспонденциях в номере счета 1 401 10 172 следует указывать КПС 1 14 00000 00 0000 000 «Доходы от продажи материальных и нематериальных активов».

Согласно пункту 2 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (в ред. Приказа Минфина России от 16.11.2016 № 209н) «В 1 - 17 разрядах номера счета аналитического учета счета 020400000 "Финансовые вложения" отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств».

Аналогичное положение закреплено в пункте 2 Инструкции № 162н:

«В 1 - 17 разрядах номера счета аналитического учета счета 0 204 00 000 "Финансовые вложения" и корреспондирующим с ними счетом 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" указываются нули, если иное не предусмотрено целевым назначением соответствующих активов.»

Согласно Приложению №2 к Инструкции № 162н по счету 0 215 31 000 «Вложения в акции» применяется КПС вида КРБ.

Для остатков по счету 0 215 31 000 на начало года не предусмотрено исключений.

В соответствии с пунктом 4 статьи 242 Бюджетного кодекса РФ не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета. Также должны быть перечислены остатки средств в иностранной валюте со счетов в кредитных организациях, расположенных на территории России, на соответствующие счета МОУ ФК.

Бюджетные и автономные учреждения не являются участниками бюджетного процесса. В отличие от казенных учреждений, исходя из положений пунктов 2, 3 статьи 298 ГК РФ, бюджетные и автономные учреждения могут иметь остатки на счетах.

Согласно пунктам 2, 3 статьи 298 ГК РФ:

- Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

- Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Таким образом, на конец года может быть остаток на валютном счете бюджетного, автономного учреждения и соответственно на счете 201 27 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации».

В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), далее - Отчете (ф. 0503737), отражаются обороты, а не остатки.

Согласно пункту 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н) в Отчете (ф. 0503737) нарастающим итогом отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде Плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год.

Изменение остатков отражается в гр. 4 стр. 700 раздела 3 «Источники финансирования дефицита средств учреждения».

Согласно пункту 154 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н:

«Учет операций по движению средств в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в валюте Российской Федерации по курсу Центрального банка Российской Федерации (далее - рублевый эквивалент) на дату совершения операций.

Рублевый эквивалент остатка средств в иностранных валютах на отчетную дату (на дату формирования регистров бухгалтерского учета) отражается в бухгалтерском учете в валюте Российской Федерации по курсу Центрального банка Российской Федерации на отчетную дату (на дату формирования регистров бухгалтерского учета).

Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) денежных средств на счетах учреждения в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.»

Согласно пунктам 74, 77, 78, 81, 82 и 154 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) сумма положительной (отрицательной) курсовой разницы отражается по кредиту (дебету) счета 040110171 "Доходы от переоценки активов" и дебету (кредиту) соответствующих счетов аналитического учета счета 020000000 "Финансовые активы".

Согласно пунктам 42 - 44 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н), далее – Инструкция № 33н, в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) отражаются данные по кассовым поступлениям и выплатам по данным забалансовых счетов 17 и 18, открытых к счетам учета денежных средств (201 00, 210 03).

Согласно пункту 44 Инструкции № 33н при формировании строк 520, 620 раздела 3 "Источники финансирования дефицита средств учреждения" «показатели по поступлению денежных средств, а также положительная переоценка средств в иностранной валюте отражаются в положительном значении (со знаком "плюс"), по выбытию, а также отрицательная переоценка средств в иностранной валюте - в отрицательном значении (со знаком "минус");»

Письмом Минфина России № 02-07-07/39110, Казначейства России № 07-04-05/02-493 от 04.07.2016 доведен шаблон строк Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) по кодам бюджетной классификации (поступлений, выбытий) (Приложение № 7 к указанному письму). Согласно данному шаблону курсовая разница отражается в строке 520 по КОСГУ 171 «Доходы от переоценки активов».

Таким образом, результаты переоценки денежных средств должны отражаться в Отчете (ф. 0503737) в разделе 3 "Источники финансирования дефицита средств учреждения" по строке 520 по КОСГУ 171 «Доходы от переоценки активов».

По общему правилу, для сохранения баланса формы 0503737 движение денежных средств отражается также в строках 710, 720 Отчета (ф. 0503737).

Согласно пункту 44 Инструкции № 33н

«строка 590 отражает сумму строк 591 и 592;

строка 591 формируется на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

строка 592 формируется на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также при возврате остатков субсидий (грантов) прошлых лет;»

Таким образом, результаты переоценки денежных средств в строке 590 Отчета (ф. 0503737) не должны отражаться.

Для составления в программе «1С:Бухгалтерия государственного учреждения 8» Отчета (ф. 0503737) за 2016 г. следует применять регламентированный отчет "Ф. 0503737, Отчет об исполнении плана ФХД (действует с 01.01.2016)".

В Отчете (ф. 0503737) строки формируются согласно шаблону, доведенному указанным письмом. Автозаполнение типовыми Правилами производится согласно пунктам 34 – 44.1 Инструкции № 33н.

Переоценка денежных средств в иностранной валюте (положительная (со знаком «+») и отрицательная (со знаком «-») курсовая разница) отражается в гр. 6 "через банковские счета", гр. 7 "через кассу" раздела 3 "Источники финансирования дефицита средств учреждения" в стр. 520 (КОСГУ 171), а также в стр. 710 – положительная курсовая разница и стр. 720 – отрицательная курсовая разница.

Переоценка денежных средств в иностранной валюте отражается в программе "1С:Бухгалтерия государственного учреждения 8" документом "Переоценка валюты" с операцией "Переоценка валюты на лицевых счетах (счет 201.27)".

Для загрузки данных отчетности в подсистему «Учет и отчетность» ГИИС «Электронный бюджет» применяются форматы Федерального казначейства, публикуемые на сайте Федерального казначейства.

Выгрузка данных бухгалтерской (бюджетной) отчетности в форматах Федерального казначейства реализована в программных продуктах:

✓ 1С:Бухгалтерия государственного учреждения 8, редакция 1;

✓ 1С:Бухгалтерия государственного учреждения 8, редакция 2;

✓ 1С:Воинская часть 8;

✓ 1С:Бухгалтерия для распорядителей бюджетных средств 8;

✓ 1С:Свод отчетов 8;

✓ 1С:Бюджетная отчетность 8.

Подробнее: см. статью Представление бюджетной (бухгалтерской) отчетности в ГИИС "Электронный бюджет" на сайте БУХ1С (/articles/documents/51110/ и на ресурсах ИТС-бюджет.

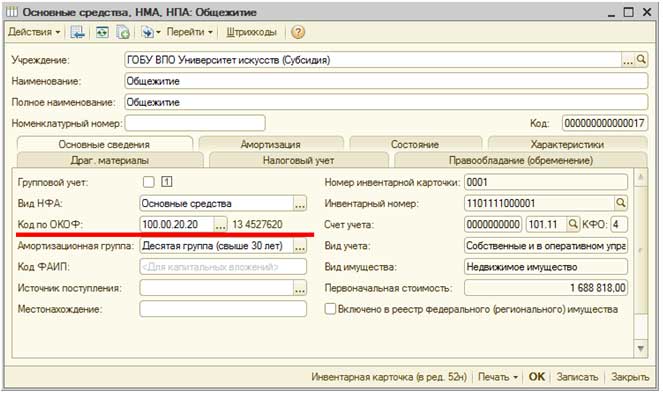

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ». Подробнее в статье «1С:Бухгалтерия государственного учреждения 8»: применение нового ОКОФ (ОК 013-2014) на сайте БУХ1С /articles/documents/51423/.

В первоначальной версии обработки «Помощник замены ОКОФ» такая возможность не была предусмотрена. В версиях 2.0.48.51 БГУ2 и 1.0.44.6 БГУ1 и выше реализовано сохранение старого кода ОКОФ (ОК 013-94). После перекодировки на форме элемента справочника «Основные средства» вслед за кодом по новому ОКОФ ОК 013-2014 (СНС 2008) выводится для справки код по старому ОКОФ (ОК 013-94), его изменение не предусмотрено.

Напоминаем, что для объектов ОС, поставленных на учет до 1 января 2017 года, применяются старые нормы амортизации. Отчеты для органов статистики за 2016 год нужно составлять по старым ОКОФ (ОК 013-94) (п. 4 Указаний по заполнению формы федерального статистического наблюдения № 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций", утв. приказом Росстата от 24.11.2015 № 563 в ред. от 30.11.2016 № 756). Поэтому перекодировать справочник «Основные средства» следует только после сдачи статистической отчетности по основным фондам за 2016 г.

Сроки сдачи статистической отчетности:

форма № 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций", утв. приказом Росстата от 15.06.2016 № 289, - на 1 апреля

форма № 11 (сделка) "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду", утв. приказом Росстата от 15.06.2016 № 289, - на 1 июля.

Эти положения Инструкций № 174н и 183н в редакции приказа Минфина России от 16.11.2016 № 209н в 2017 г. не претерпели изменений.

Однако следует учитывать, что с 1 января 2017 года вступил в силу пункт 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета. Подробнее в статье Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 году.

Напомним, что в 2016 году бюджетные и автономные учреждения в разрядах 1-4 номеров счетов рабочего плана счетов могли указывать нули.

Также согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (приказ Минфина России от 16.12.2010 № 174н в редакции приказа Минфина России от 16.11.2016 № 209н) «В целях получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности, в соответствии с требованиями учредителя, а также в целях управленческого учета, бюджетного учреждения в 1 - 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают соответствующие аналитические коды поступления (выбытия) в порядке, предусмотренном их учетной политикой».

Таким образом, если в 2016 году в соответствии с Учетной политикой учреждения в разрядах 1-4 номеров счетов учета нефинансовых активов были указаны нули, то остатки по таким счетам следует перенести на КПС, включающие в разрядах 1-4 соответствующие раздел, подраздел классификации расходов бюджетной классификации РФ.

Согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (приказ Минфина России от 16.12.2010 № 174н в редакции приказа Минфина России от 16.11.2016 № 209н):

"По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120200 "Расходы текущего финансового года" (040120241, 040120242, 040120270) в 5 - 17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств."

Данные изменения необходимо произвести по всем движениям и остаткам НФА, начиная с 01.01.2016, поскольку в соответствии с пунктом 8 приказа Минфина России от 16.11.2016 № 209н данное положение применяется при формировании показателей бухгалтерского (бюджетного) учета и бухгалтерской (бюджетной) отчетности за 2016 год.

Вопрос: будет ли создан какой-либо механизм для реализации данных изменений в учете 2016 года и в какой срок?

Как неоднократно подчеркивают методологи Минфина России, законодательство не применяется "задним числом". То есть бухгалтерские записи за 2016 год переделывать с начала года не следует. Кроме того, обратите внимание на окончание цитируемого вами абзаца, введенного приказом Минфина России от 16.11.2016 № 209н в пункт 2.1 Инструкции № 174н: «в 5 - 17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств."

То есть Учетной политикой учреждения на 2016 год может быть предусмотрено указание полного (частичного) кода бюджетной классификации расходов в номерах счетов учета НФА.

Аналогичная ситуация с изменением структуры номеров счетов бюджетных учреждений была по состоянию на 1 января 2016 года. В целях обеспечения единого подхода при формировании входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016, далее – Порядок.

Согласно пункту 1 Порядка «перенос исходящих остатков по соответствующим аналитическим счетам бухгалтерского учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период».

Таким образом, по общему правилу, перенос исходящих остатков по соответствующим аналитическим счетам бухгалтерского учета, сформированных по состоянию на 01.01.2017, следует осуществлять в межотчетный период.

Это обычная процедура при изменении бюджетной классификации.

Для переноса остатков по КПС в БГУ (редакция 1) применяются следующие документы (меню Сервис - Служебные - Документы переноса остатков по КПС главного меню программы, интерфейс Полный)):

✓ Перенос остатков по КПС;

✓ Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

✓ Перенос остатков по КПС для счетов учета номенклатуры;

✓ Перенос остатков по КПС для счетов учета ОС;

✓ Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником «Перенос остатков по КПС» (меню Сервис - Служебные - Перенос остатков по КПС).

В БГУ (редакция 2) применяется универсальный документ Перенос остатков по КПС (раздел Учет и отчетность, команда панели навигации Перенос остатков группы команд Регламентные операции).

Отзывы слушателей и фоторепортажи с семинаров

Семинар «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8» (https://1c.ru/news/events/event.jsp?id=919), проводимый партнерами «1С», получил высокие оценки специалистов бухгалтерских служб. Результаты анкетирования и отзывы слушателей свидетельствуют о его важности, методической ценности и актуальности.

ЛВС (г. Тихвин, Ленинградская обл.) – 205 чел.

ИНФОРМПОВОЛЖЬЕ (г. Нижний Новгород) – 160 чел.

Руна (г. Нижний Новгород) – 120 чел.

Главный бухгалтер ГКУ НО «ЦМИ», Шитова Н. И.: «Большое спасибо за приглашение на семинар по отчетности за 2016 год! Ваши семинары всегда очень полезны для работы. Огромное спасибо за подробное разъяснение ответов на вопросы, задаваемые учреждениями. Отдельное спасибо за раздаточный материал, подготовленный фирмой «1С», к которому возвращаешься для консультации в течение работы. Он помогает во многих спорных и неоднозначных вопросах».

Заместитель главного бухгалтера ГБУ НО "НДБ" Чеснокова И.А.: «Спасибо за помощь бухгалтерам в их нелегкой работе. Семинар организован на высшем уровне. Квалификация лектора Салиховой Надежды Николаевны, ее профессионализм и подача материала не вызывает сомнений. Без Вас мы как без рук. Успехов и процветания в Новом году компании «Руна С» и фирме «1С»!

Главный бухгалтер ГБУЗ НО «Володарская ЦРБ» Карпычева М.П.: «Очень нравится посещать семинары компании «Руна С». Материал изложен очень подробно, понятно и доступно. Очень помогают ответами на вопросы, задаваемые участниками семинара. Все сотрудники ООО «Руна С» выполняют свою работу на отлично. Очень хочется посещать Ваши семинары и далее».

Главный бухгалтер ГБУЗНО «Нижегородская областная психоневрологическая больница №3» Белова Л.А.: «Все темы семинара всегда своевременны и очень необходимы для бюджетных учреждений. ООО «Руна С» оказывает очень большую помощь бухгалтерам в правильном ведении бюджетного учета. Хочется, чтобы консультации были продолжены и в последующих годах».

Главный бухгалтер ГБУЗ НО «Нижегородский областной неврологический госпиталь ветеранов войн» Ширшова Е.Н.: «Сотрудничество с Вашей компанией уже много лет в разных организациях приносит приятные взаимоотношения и только нужную и значимую информацию «без воды». Спасибо!!! Надеюсь на дальнейшее сотрудничество и желаю ООО «Руна С» и фирме «1С» процветания!!!»

Главный бухгалтер ГБУЗ НО «ДГП №39 Советского района г. Нижнего Новгорода» Панкова Е.В.: «Огромная благодарность сотрудникам ООО «Руна С» за чуткость к нашим потребностям. Мы очень рады, что вы работаете на рынке этих услуг и оказываете квалифицированную, своевременную и эффективную помощь в нашем нелегком деле ведения бухгалтерского учета. С вашей помощью – мы не унываем, все отчеты сдаем своевременно и корректно!»

Главный бухгалтер ГБУЗ НО «ГП №30 Советского района г.Н.Новгорода» Кочетова Л.М.:

«Наша организация работала раньше с другими компаниями по обслуживанию программы 1С. В конце 2015г. и на протяжении 2016г. я посещала семинары ООО «Руна С». Изложение материала всегда понятно и доступно. Сейчас мы заключаем договор с ООО «Руна С» на обслуживание 1С и ИТС. Все специалисты очень внимательны и обходительны. Будем продолжать сотрудничество».

Главный бухгалтер ГБУЗ НО «Шатковская ЦРБ» Гурьева А.В.: «Большое спасибо за семинар! Методические пособия отличные, с большим объемом полезной информации. Отдельное спасибо за лекции, материал изложен лектором очень грамотно и понятно. Желаю удачи в вашей трудовой деятельности!»

Гелиос-С (г. Кострома) – 119 чел.

НОУ УМЦ «Курс-Информ» (г. Нижний Новгород) – 106 чел.

РИЦ (г. Екатеринбург) – 100 чел.

Главный бухгалтер МКУ «БО Спорт» Выгузова Ольга Борисовна (г. Екатеринбург): «Вся информация актуальна, доступна, лектор шикарный».

Главный бухгалтер ГАУ КЦСОН Туринского района Ефремова Лидия Анатольевна: «Семинары всегда актуальны и полезны для меня, всегда использую методический материал, который получила на семинаре».

Главный бухгалтер МАДОУ «Детский сад № 56» Соломеина Наталья Валентиновна (г. Двуреченск): «Семинар очень понравился, тема раскрыта в полном объеме и доступной форме, лектор очень понравился».

Главный бухгалтер МАУ ДО «ТДМШ» Галкина Ирина Викторовна» (г.Тавда): «Полезная, своевременная информация, легко воспринимается».

Центр автоматизации учетов (г.Реж, Свердловской области) - 78 чел.

Гл.бухгалтер государственного бюджетного учреждения Аскинская районная ветеринарная станция Республики Башкортостан Шангареева Фаниса Аглямовна: «Спасибо за проведенный семинар, побольше бы таких семинаров с вашей ведущей!»

Гл.бухгалтер «Государственное бюджетное учреждение Благоварская районная ветеринарная станция Республики Башкортостан» Уразметова Альмира Минигалимовна: «Интересные подтемы семинара. Хотели бы услышать еще подробнее про МСФО и государственное задание».

ИП Дьяконов А.А. (г. г. Тарасовский, Миллерово, Ростовской обл.) – 72 чел.

Миллерово

Гл. бухгалтер МУ «Управление жилищно-коммунального хозяйства, строительства и транспорта Миллеровского района» Лушкина Г. Н.: «Семинар замечательный!»

Гл. бухгалтер МАУК МГП «Центр культуры и досуга» Бондаренко Т. В.: «Семинар очень содержательный, большое спасибо! Удачи».

Тарасовский

Гл. бухгалтер МБОУ ДО «ДШИ п. Тарасовский» Гальчанская Г. А.: «Большое спасибо! Познавательно, полезно, о главном и наболевшем!!!»

Гл.бухгалтер МУК ТР «МЦБ» Харыбина А. В.: «Благодарим за семинар. Всё понравилось»

Гл.бухгалтер МАУ МФЦ Тарасовского района Панченко Е. А.: «Молодцы! Спасибо за своевременную помощь в ведении учета в программе 1С»

Гл.бухгалтер Отдел МВД России по Тарасовскому району Брильц М. А.: «Как всегда - молодцы!!! Спасибо!»

Центр компьютерной поддержки бухгалтеров (г. Саранск) – 65 чел.

А-Элита (г. Вологда) – 58 чел.

Онлайн-Сервис (г. Орел) - 57 чел.

Точный учет Софт (г. Смоленск) – 52 чел.

Компьютерная бухгалтерия (г. Ростов-на-Дону) – 50 чел.

Интерсофт (г. Краснодар) – 48 чел.

Лаборатория ФОРТ КРЫМ (г. Симферополь) – 44 чел.

Внедренческий центр Мадьярова (г. Иркутск) -44 чел.

РЕЗОН ВЦ (г. Волгоград) – 43 чел.

Директор по развитию и маркетингу Резон (г. Волгоград) Ушмаева Елена Александровна: «Спасибо фирме «1С» за качественные методические материалы!»

Телеформ-С (г. Саратов) – 42 чел.

Бизнес Архитектор (г. Пенза) – 41 чел.

Элсофт (г. Пенза) – 37 чел.

Ведущий специалист по бюджетному учету компании «Элсофт» (г. Пенза) Володина Наталия Владимировна: «Отличный методический материал фирмы «1С»!

Лайт-Сервис (г. Брянск)-34 чел.

Микос (г. Челябинск)-25 чел.

Тюмень-Софт (г. Тюмень)-23 чел.

Алгоритм НТ (г. Рыбинск) – 23 чел.

Зам.главного бухгалтера Департамента ЖКХ, транспорта и связи Соколова А.И.: «Благодарна за семинар. Спасибо».

Главный бухгалтер МАУ «Дворец спорта «Полет» Румянцева Е.М.: «Благодарю за проведенный семинар, информация получена в полном объеме».

Главный бухгалтер МАУ «СШОР №4» Трубачева Ю.А.: «Выражаю огромную благодарность Захариной И.Ю. за проведение семинара. Информация дана исчерпывающая. Как всегда четко, понятно».

Гильдия консультантов (г. Тула) – 21 чел.

Информационный центр «Бухгалтер» (г. Ишим, Тюменская область) – 20 чел.

Руководитель аналитической службы ООО ИЦ «Бухгалтер» Захарьящева Татьяна Юрьевна: «Выражаем благодарность фирме «1С» за актуальную информацию, особенно за практические примеры в программном продукте 1С:БГУ8».

Профит (ИП Федоринова О.В.) (г. Липецк) – 19 чел.

АРМ-плюс (г. Верхневилюйск) – 19 чел.

АИГ Консалт (г. Санкт-Петербург) – 18 чел.

Группа компаний «СофтБаланс» (г. Санкт-Петербург) – 16 чел.

МКУ «Альтернатива», Гл. бухгалтер Мусалиян Е.И.: «Четкие ответы на практические вопросы во время индивидуальных консультаций. Много новейшей информации об изменениях. Своевременно. Семинар в целом очень результативный, спасибо всем выступающим специалистам. Организация на «отлично».

ФКУ «Российский государственный исторический архив», зам. гл. бухгалтера Болонкина Е.В.: «Выражаю благодарность за проведенный семинар. Доступно, наглядно, информативно».

ФГАОУ ВО «СПбПУ», ведущий экономист Филиппова Л.В.: «Спасибо организаторам и докладчикам за презентацию программных продуктов, позволяющих эффективнее контролировать учет и сопоставлять данные различных структурных подразделений. За актуальную информацию по изменениям в законодательстве, лаконичное изложение материала».

Бизнес Решения (г. Оренбург) – 9 чел.

Ближайшие семинары 1С:Консалтинг:

- 27 февраля по 1 декабря 2017 года "Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2017 году с применением зарплатных решений 1С"

- 8 декабря 2016 по 16 января 2017 года "Отчетность государственных и муниципальных учреждений за 2016 год с применением 1С:Бухгалтерии государственного учреждения 8"

- 12 октября 2016 по 31 июля 2017 года "Санкционирование расходов: отражение в Учетной политике и бухгалтерский учет. Применение 1С:Бухгалтерии государственного учреждения 8"

Пресс-релизы о прошедших семинарах 1С:Консалтинг:

- Изменения в бюджетной классификации, учете и отчетности государственных и муниципальных учреждений в 2016 году. Практические примеры в "1С:Бухгалтерии государственного учреждения 8": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Заработная плата - 2016: учет, пособия, налоги. Практические примеры в "1С:Зарплата и управление персоналом": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Учет и налогообложение зарплаты в госучреждениях в 2016 году с применением зарплатных решений "1С": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Отчетность государственных и муниципальных учреждений за 2015 год с применением "1С:Бухгалтерии государственного учреждения 8"

- Учет и налогообложение зарплаты в госучреждениях в 2015 году с применением зарплатных решений "1С": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Учетная политика госучреждений с применением "1С:Бухгалтерии государственного учреждения 8"

- Налогообложение государственных и муниципальных учреждений. Налоговый учет в "1С:Бухгалтерии государственного учреждения 8"