Перед началом работы необходимо подготовить программу, учитывая специфику деятельности организации.

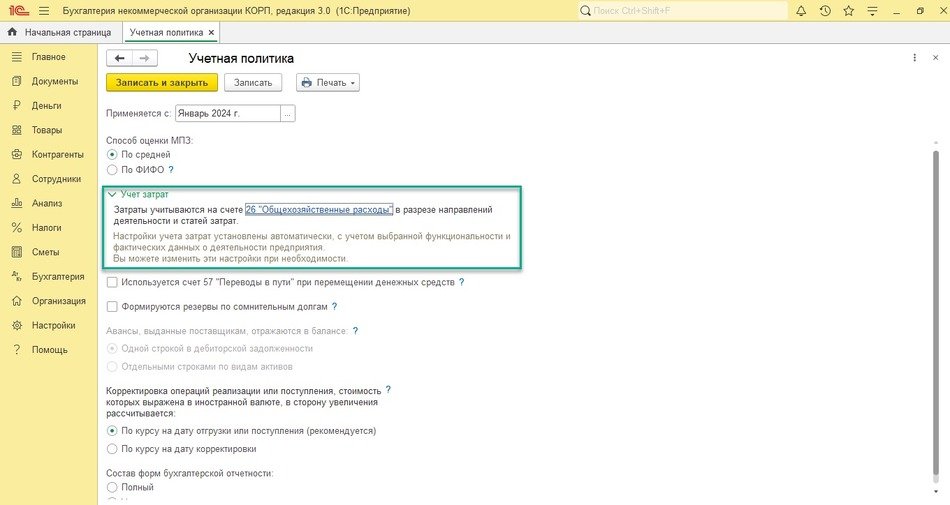

Порядок учета затрат настраивается в форме учетной политики по бухгалтерскому учету (раздел Главное – Учетная политика). В разделе Учет затрат по умолчанию установлен счет 26 «Общехозяйственные расходы» (рис. 1).

Рис. 1. Автоматическая настройка учета затрат в учетной политике

Рис. 1. Автоматическая настройка учета затрат в учетной политике

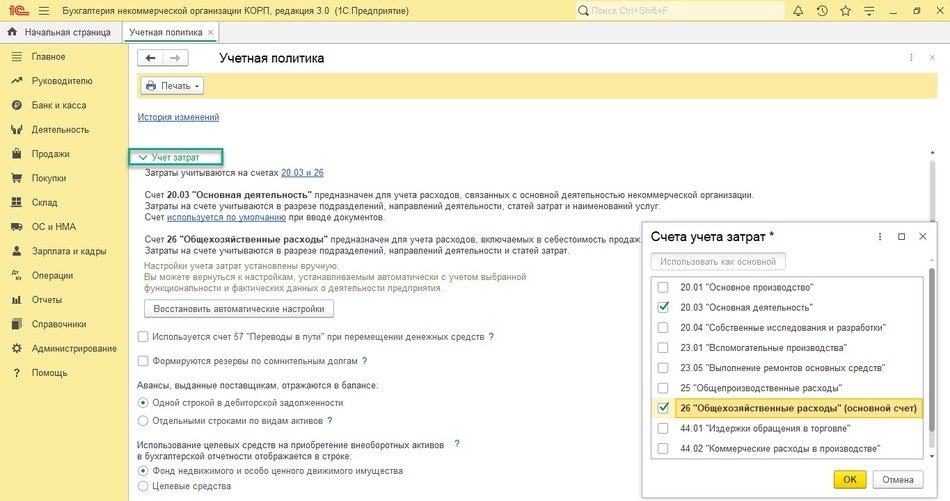

В целом весь учет затрат можно выстроить на 26 счете, используя разную аналитику Направление деятельности. Если хотите детальнее контролировать затраты, дополнительно можно использовать счет 20.03 «Основная деятельность». В этом случае на счете 26 рекомендуется учитывать расходы на содержание организации, а на счете 20.03 – расходы на осуществление целевых мероприятий.

Счет, выбранный основным, будет по умолчанию подставляться в документы затрат. Например, чтобы комиссия банка сразу отражалась в банковской выписке на счете 26, его нужно сделать основным (рис. 2).

Рис. 2. Настройка учета затрат в учетной политике

Рис. 2. Настройка учета затрат в учетной политике

В течение месяца расходы аккумулируются на счетах учета затрат в разрезе направлений деятельности (Справочники − Направления деятельности) и статей затрат (Справочники – Статьи затрат). Эти справочники играют ключевую роль в организации аналитического учета расходов.

В отличие от обычной «1С:Бухгалтерии 8», в «1С:Бухгалтерии НКО 8» справочник Статьи затрат дополнен важным элементом – назначением расходов (видом деятельности), рис. 3.

Рис. 3. Справочник «Статьи затрат»

Рис. 3. Справочник «Статьи затрат»

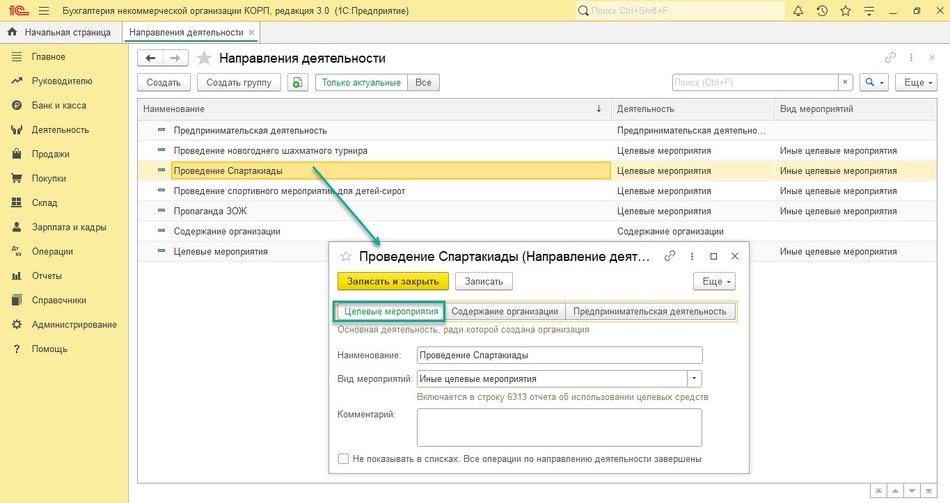

Каждое Направление деятельности также относится к одному из трех видов: Целевые мероприятия, Содержание организации и Предпринимательская деятельность (рис. 4).

Рис. 4. Справочник «Направления деятельности»

Рис. 4. Справочник «Направления деятельности»

Целевые мероприятия – затраты, связанные с реализацией конкретных направлений деятельности НКО, финансируемых из целевых средств. Это могут быть расходы на проведение благотворительных акций, реализацию социальных проектов, осуществление образовательных программ и т.д.

Содержание организации – к ним относятся затраты, необходимые для обеспечения нормального функционирования самой НКО. Сюда включаются расходы на оплату труда сотрудников, аренду помещения, коммунальные услуги, канцтовары, транспортные расходы и другие административные затраты.

Предпринимательская деятельность учитывает затраты от приносящей доход деятельности. Это могут быть затраты на производство и реализацию товаров, оказание услуг, выполнение работ. Данный вид деятельности может отсутствовать, если учет предпринимательской деятельности не ведется (раздел Главное – Функциональность, на вкладке Деятельность флажок Предпринимательская деятельность отключен).

Таким образом, основное разделение затрат ведется по направлению деятельности. Такая градация позволяет детализировать учет затрат и четко отслеживать расходование целевых средств, а также правильно заполнять регламентированную отчетность.

В конце месяца регламентной операцией Закрытие месяца собранные расходы по основной некоммерческой деятельности (с видом Целевые и Содержание организации) распределяются на счете 86.02.2 между источниками финансирования на счете 86.01.

Накопленные по направлениям расходы с видом Предпринимательская деятельность распределяются на счетах 90.02 и/или 90.08 аналогично обычной «1С:Бухгалтерии 8». В программе учитывать расходы можно двумя способами:

-

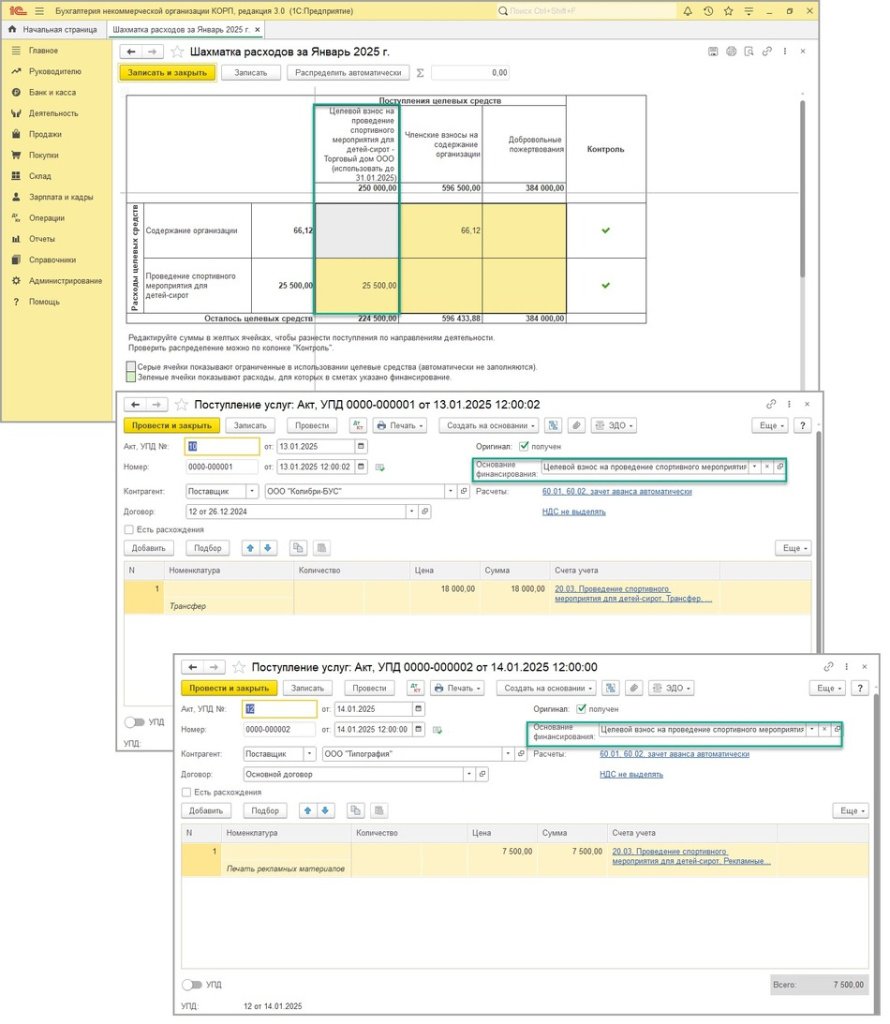

Сразу отражать расходы, согласно указанному в документе Основанию финансирования (рис. 5).

Рис. 5. Указание основания финансирования при поступлении услуг

Рис. 5. Указание основания финансирования при поступлении услуг

В этом случае никакого распределения не происходит, затраты отражаются по тому основанию финансирования, которое было указано в документе. В Шахматке расходов это также отразится (рис. 6).

Рис. 6. Отражение расходов с указанием основания финансирования в документах

Рис. 6. Отражение расходов с указанием основания финансирования в документах

-

В конце месяца распределять расходы в Шахматке расходов.

В этом случае в самом документе указывать основание финансирования не нужно. А в конце месяца все собранные расходы вручную распределить по основаниям финансирования в Шахматке расходов.

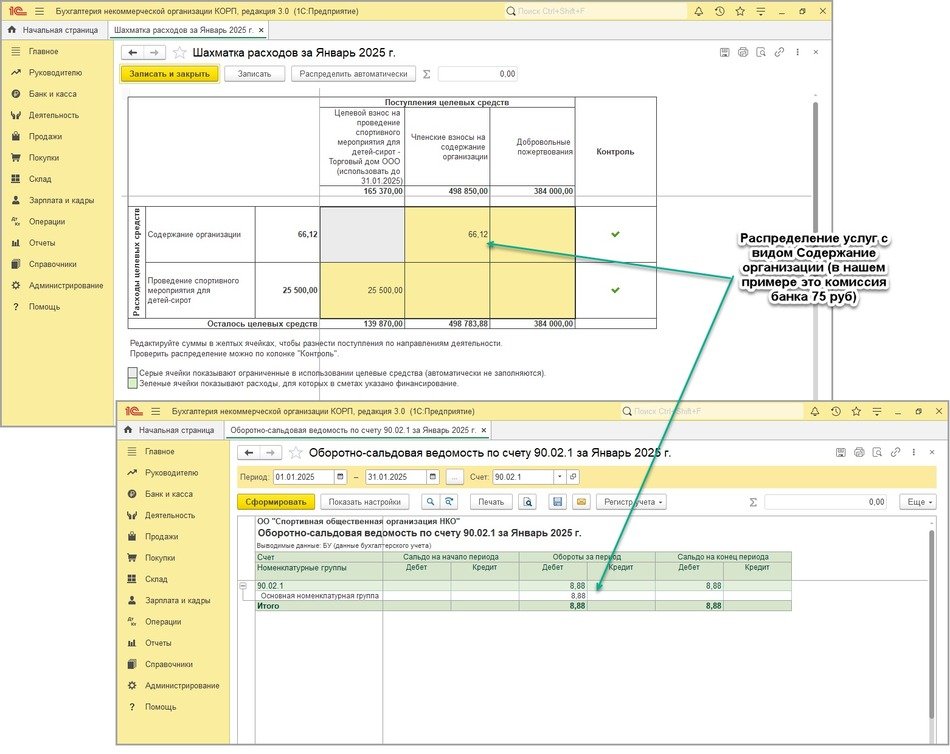

Некоммерческие организации часто сочетают уставную с приносящей доход деятельностью. Программа позволяет организовать раздельный учет этих направлений в первую очередь путем разделения затрат. Расходы, которые относятся и к некоммерческой, и к приносящей доход деятельности, подлежат распределению.

Программа распределяет расходы согласно рассчитанной доле распределения при выполнении регламентной операции Закрытие месяца (Операции – Закрытие месяца). Данное распределение отражается в Шахматке расходов (по уставной деятельности) и на сч. 90.02 (по приносящей доход деятельности), рис. 7.

Рис. 7. Распределение услуг с видом «Содержание организации»

Рис. 7. Распределение услуг с видом «Содержание организации»

Как видим, гибкий механизм учета затрат в «1С:Бухгалтерии НКО 8» позволяет некоммерческим организациям настроить программу исходя из особенностей своей деятельности, чтобы обеспечить точность данных и упростить подготовку финансовой отчетности.

В материале использованы фото: Dean Drobot / Shutterstock / Fotodom.