Изменения в учете аренды по ФСБУ 25/2018

С 2022 года вступил в силу новый стандарт учета аренды – ФСБУ 25/2018 «Бухгалтерский учет аренды». До вступления в силу ФСБУ 25/2018 арендатор просто отражал регулярные арендные платежи в расходах. В «1С:Бухгалтерии НКО 8» это делалось документом Поступление (акты, накладные, УПД) с видом операции Услуги.

Лизинговые операции отражались с применением «сложной схемы», особенно если предмет лизинга учитывался на балансе лизингополучателя. В этом случае в программе использовался целый ряд документов: Поступление в лизинг, Принятие к учету ОС, Услуги лизинга для регулярных платежей, а также ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей. При наличии выкупа использовался документ Выкуп предметов лизинга.

По новым правилам арендаторы обязаны признавать арендованное имущество как право пользования активом. Это значит, что предметы аренды отражаются в бухгалтерском учете и отчетности подобно собственным активам организации, как правило, в составе основных средств. Это влечет за собой одновременное признание обязательства по аренде, равного сумме всех будущих платежей по договору. Ранее подобный подход применялся только к лизингу.

Одновременно с активом теперь следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

Важным нововведением является дисконтирование будущих арендных платежей, то есть оценка их по приведенной стоимости. Это разделяет сумму будущих платежей на две составляющие: приведенную стоимость арендных платежей и проценты по аренде, каждая из которых учитывается отдельно. В дальнейшем обязательство по аренде корректируется на начисленные проценты, которые относятся на расходы или включаются в стоимость инвестиционного актива (п.20 ФСБУ 25/2018), и фактически уплаченные арендные платежи.

Вместе с тем ФСБУ 25/2018 предусматривает и ряд упрощений для арендаторов. Так, не нужно признавать право пользования активом и обязательство по аренде в следующих случаях:

-

срок аренды менее года;

-

рыночная стоимость арендованного имущества не превышает 300 000 рублей, и арендатор может получать от него экономические выгоды независимо от других активов;

-

арендатор применяет упрощенные способы ведения бухучета и отчетности.

В этих ситуациях учет аренды остается прежним: арендные платежи просто относятся на расходы.

Важно отметить, что упрощения не действуют для договоров с правом выкупа (лизинг) и для имущества, предназначенного для субаренды.

В «1С:Бухгалтерии НКО 8» с началом применения ФСБУ 25/2018 имеется возможность учитывать арендованное имущество как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Простая схема аренды в «1С:Бухгалтерии НКО 8»

Возможности учета аренды по простой схеме в программе всегда доступны, никаких дополнительных опций включать не надо.

Для отражения регулярных (как правило, ежемесячных) арендных платежей в «1С:Бухгалтерии НКО 8» используется документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды (рис. 1). При простой аренде форма документа с этим видом операции полностью соответствует виду операции Услуги.

Рис. 1. Отражение ежемесячных арендных платежей (простая схема)

Рис. 1. Отражение ежемесячных арендных платежей (простая схема)

После проведения документа Поступление (акты, накладные, УПД) с видом операции Услуги аренды сформируются бухгалтерские проводки:

Дебет 26 (20.03) Кредит 76 (60) – на сумму арендного платежа.

Для НКО на общей системе налогообложения также будет сформирована проводка:

Дебет 19.04 Кредит 76 (60) – на сумму НДС.

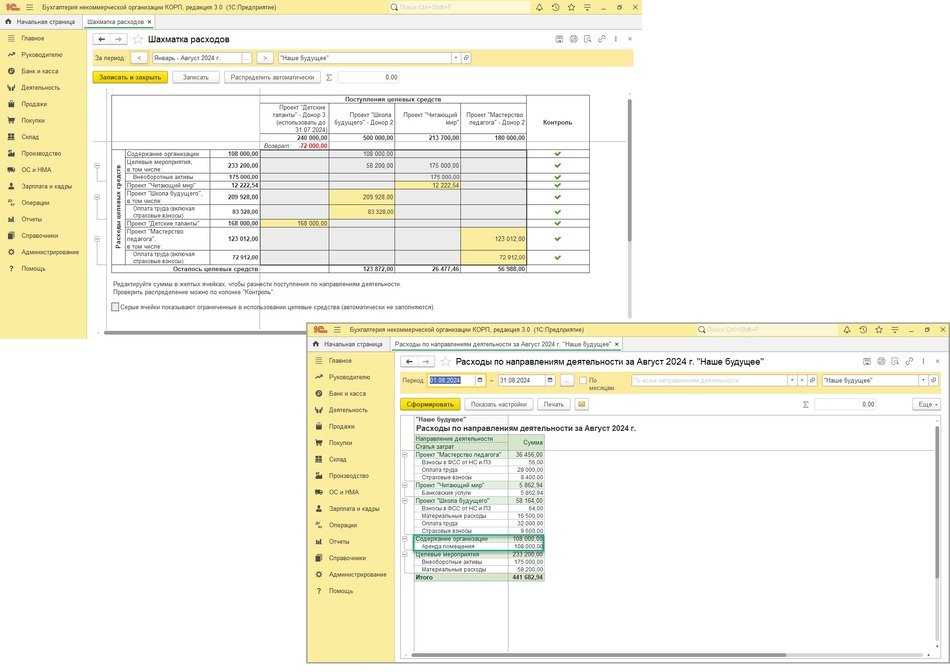

В конце месяца регламентной операцией Закрытие месяца происходит закрытие затратных счетов 20.03 и 26 на счет 86.02. Таким образом, расходы на аренду, относимые на целевое финансирование, отражаются в отчетности, предоставляемой донору (рис. 2).

Рис. 2. Отражение ежемесячных арендных платежей в «Шахматке расходов» и отчете «Расходы по направлениям деятельности»

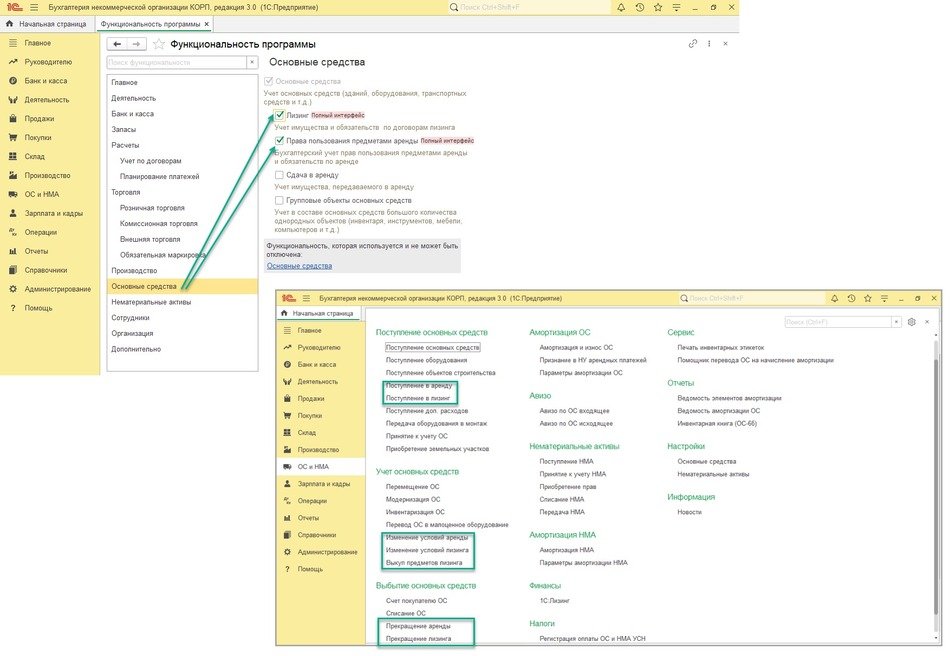

Для учета лизинга и аренды по сложной схеме необходимо включить дополнительную функциональность. Для этого в разделе Главное – Функциональность перейти на закладку Основные средства и установить соответствующие флаги (рис. 3). После включения данной функциональности в разделе ОС и НМА появляются документы по учету аренды, и пользователь получает доступ ко всем операциям с арендованным имуществом, которые поддерживаются в «1С:Бухгалтерии НКО 8» (ред. 3.0).

В «1С:Бухгалтерии НКО 8» версии КОРП дополнительно доступно дисконтирование. Для этого в настройках функциональности на закладке Дополнительно нужно установить флаг Расширенный функционал.

Рис. 3. Включение функциональности лизинга и сложной аренды в программе

Рис. 3. Включение функциональности лизинга и сложной аренды в программе

Рассмотрим порядок учета сложной аренды в программе на примере.

Пример

Фонд поддержки образования «Наше будущее» заключил договор аренды офисного помещения сроком на 2 года. Стоимость аренды составляет 90 000 рублей в месяц. Приведенная стоимость равна сумме договора. По договору ежемесячно уплачиваются арендные платежи. Кроме этого, начисляется амортизация и расходы по процентам. В отчетности донору Фонду необходимо показывать только арендные платежи.

Фонд подлежит обязательному аудиту и не имеет права применять упрощенные способы ведения бухгалтерского учета. Согласно учетной политике, Фонд в бухгалтерском учете применяет линейный метод начисления амортизации.

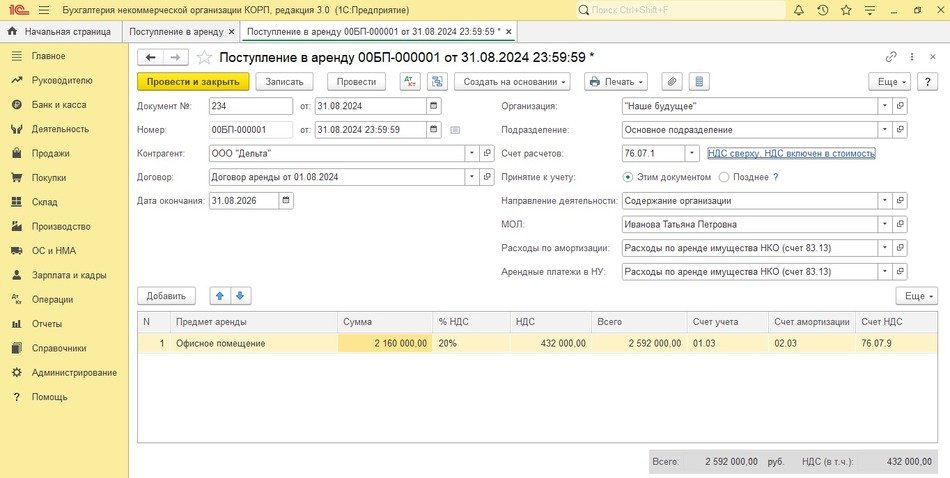

Так как Фонд подлежит обязательному аудиту, он должен вести учет аренды в соответствии с ФСБУ 25/2018, т. е. ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Регистрация аренды помещения в программе отражается документом Поступление в аренду (раздел: ОС и НМА – Поступление основных средств) (рис. 4).

Рис. 4. Поступление в аренду

Рис. 4. Поступление в аренду

В нашем примере арендатор не несет дополнительных расходов, связанных с объектом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом, и документ Принятие к учету ОС в этом случае не требуется.

В графе Оценка в БУ необходимо указать способ оценки приведенной стоимости обязательства по аренде, согласно ФСБУ 25/2018. Программа «1С:Бухгалтерии НКО 8 КОРП» поддерживает различные способы оценки, включая использование ставки дисконтирования. Необходимо выбрать одно из следующих значений:

-

Равна сумме договора,

-

Рассчитывается по ставке,

-

Указывается вручную.

По условиям нашего примера приведенная стоимость равна сумме договора.

По сути ставка дисконтирования является оценочным значением и во многом зависит от профессионального суждения бухгалтера. При ее определении можно воспользоваться рекомендацией Бухгалтерского методологического центра (Фонд «НРБУ „БМЦ“») от 11.09.2015 № Р-65/2015-КпР «Ставка дисконтирования».

Заполняем табличную часть документа. Счета учета устанавливаются по умолчанию. В поле Предмет аренды указываем наше право пользования активом, предварительно добавив его в справочник Основные средства. В колонке Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (90 000×24 мес.).

После проведения документа Поступление в аренду программа сформирует проводки:

Дебет 08.04.2 Кредит 76.07.1 – поступление предмета аренды;

Дебет 01.03 Кредит 08.04.2 – поступивший объект принят к учету;

Дебет 01.К Кредит 08.04.2 – принят к учету объект основных средств.

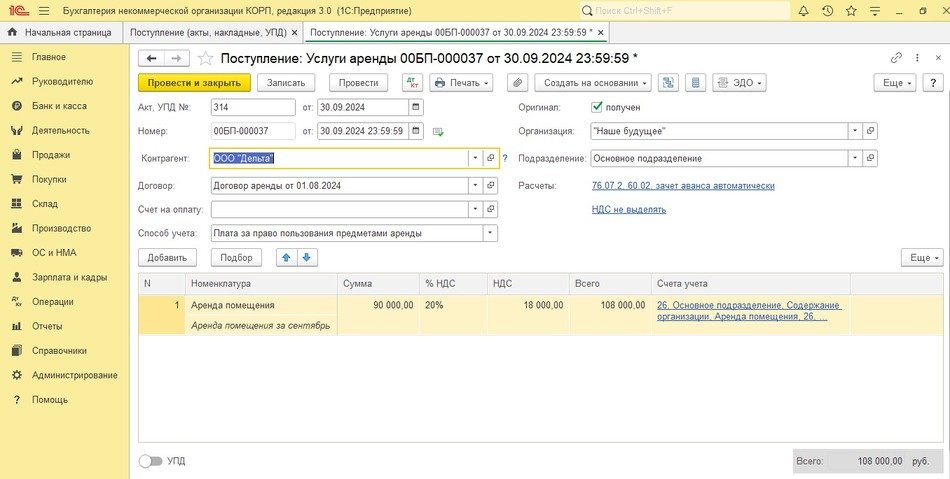

Регулярные арендные платежи отражаются ежемесячно с помощью документа Поступление (акты, накладные, УПД) с видом операции Услуги аренды (рис. 5). При выборе документа поступления с видом операции Услуги аренды в документе появляется дополнительное поле Способ учета.

При заполнении документа в поле Способ учета следует указать значение Плата за право пользования предметами аренды, тогда для отражения расходов по аренде программа автоматически использует счет 76.07.1.

Рис. 5. Регулярные услуги аренды

В табличной части указываем номенклатуру и сумму ежемесячных расходов по аренде. Также при сложной аренде в «1С:Бухгалтерии НКО 8» запрашивается счет расходов (в отличие от «1С:Бухгалтерии 8», где в графе «Счет учета» автоматически подставляется значение 76.07.1). Это нужно, чтобы отразить расходы по аренде и в дальнейшем отчитаться по ним перед донором.

После проведения документа программа сформирует вместо одной (Дебет 76.07.1 Кредит 76.07.2, как в «1С:Бухгалтерии 8») две проводки (см. таблицу 1):

Дебет 26 (20.03) Кредит 76.07.2 – начислена ежемесячная аренда;

Дебет 76.07.1 Кредит 83.13 – отражены расходы по аренде в НКО.

Таблица 1. Проводки при отражении регулярных арендных платежей в «1С:Бухгалтерии НКО 8» и «1С:Бухгалтерии 8» (сложная аренда)

|

Программа |

Дебет |

Кредит |

Содержание операции |

|

«1С:Бухгалтерия 8» |

76.07.1

19.04 76.07.1

26

90.02.1 |

76.07.2

76.07.2 76.07.9

02.03

26 |

В БУ обязательство уменьшается

В БУ обязательство уменьшается Начисление амортизации по арендованному объекту Закрытие затратных счетов

|

|

«1С:Бухгалтерия НКО 8» |

26

76.07.1 19.04 76.07.1

83.13

86.02.2 |

76.07.2

83.13 76.07.2 76.07.9

02.03

26 |

В БУ обязательство уменьшается Учтен НДС

В БУ обязательство уменьшается Начисление амортизации по арендованному объекту Закрытие затратных счетов |

В программе «1С:Бухгалтерия НКО 8» отражение расходов по аренде и процентам осуществляется на счете 83.13 «Изменение оценки активов и обязательств». Этот счет используется для временного хранения информации о расходах по аренде и процентам до момента их списания. По окончании срока аренды счет 83.13 автоматически закрывается. Если объект аренды используется в предпринимательской деятельности, то вместо счета расходов можно использовать счет 76.07.1, тогда проводки будут такие же, как в «1С:Бухгалтерии 8».

Ежемесячно после выполнения регламентных операций в Закрытии месяца (раздел Операции – Закрытие периода) отражается признание расходов по аренде в бухгалтерском и налоговом учете. Так, в регламентной операции Износ и амортизация основных средств выполняется начисление амортизации и расходы по аренде принимаются в БУ. Данная операция формирует проводку:

Дебет 83.13 Кредит 02.03 – начислена амортизация арендованного имущества.

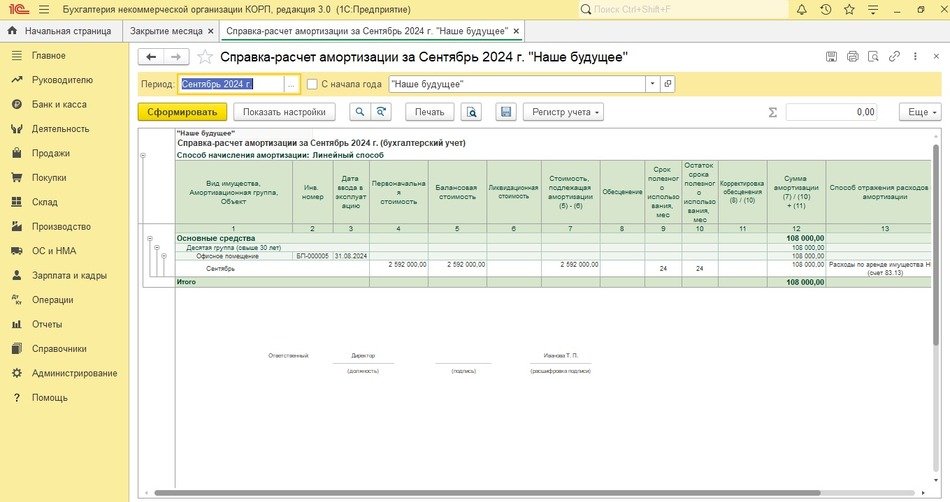

Посмотреть расчет амортизации можно в Справке-расчете (рис. 6):

Рис. 6. Справка-расчет амортизации

Рис. 6. Справка-расчет амортизации

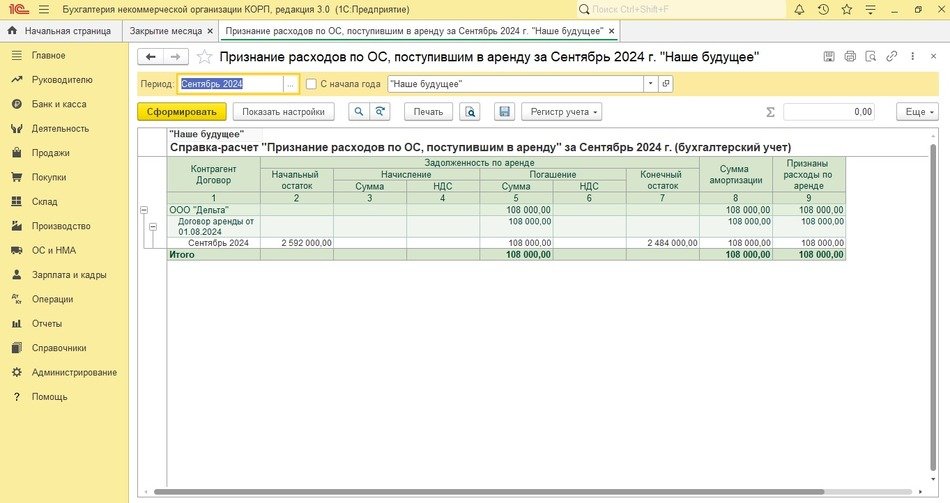

Расходы по аренде в НУ признаются после выполнения регламентной операции Признание в НУ арендных платежей. К ней также предусмотрена детальная расшифровка (рис. 7):

Рис. 7. Признание расходов по ОС, поступившим в аренду

Рис. 7. Признание расходов по ОС, поступившим в аренду

При дисконтировании в версии КОРП в Закрытии месяца дополнительно появляется регламентная операция Начисление процентных расходов.

По истечении срока аренды обязательство по аренде полностью погашается, счета 76.07 и 83.13 закрываются – остатка по ним быть не должно. Объект аренды будет полностью самортизирован. Аналогично нулевое сальдо на счете 01.К свидетельствует о том, что в налоговом учете арендные платежи полностью включены в расходы.

Для окончания аренды по истечении договора либо при досрочном его расторжении используется документ Прекращение аренды (раздел: ОС и НМА – Выбытие основных средств).

По условиям договора аренда может состоять из фиксированного авансового платежа и дополнительных расходов, оплачиваемых по окончании месяца (например, за электроэнергию). В этом случае переменная часть арендной платы в части коммунальных платежей не относится к сфере применения ФСБУ 25/2018, так как это плата за потребляемые ресурсы, а не за использование самого актива. Такие суммы можно включать в текущие расходы и учитывать в обычном порядке.

Договор аренды может предусматривать обеспечительный платеж. Если по условиям договора этот платеж засчитывается в счет арендной платы (например, за последний месяц аренды), то он включается в стоимость права пользования активом (пп.«б» п. 13 ФСБУ 25/2018). В этом случае в поле Сумма табличной части документа Поступление в аренду следует указывать общую сумму платежей по договору без НДС, включая авансовые и обеспечительные платежи (номинальную величину обязательства по аренде).

В материале использованы фото: DS Tkachuk / Shutterstock / Fotodom.