Работодатели должны представлять в налоговую инспекцию персонифицированные сведения о своих работниках. Рассказываем, кто и когда обязан сдавать данную отчетность, как ее заполнять и представлять в налоговый орган.

Кто обязан сдавать «Персонифицированные сведения о физических лицах»

«Персонифицированные сведения о физических лицах» – регулярная отчетность, сдавать которую работодатели должны каждый месяц. Обязанность по представлению в налоговую инспекцию данной отчетности распространяется на организации и ИП, которые заключили со своими сотрудниками (п. 7 ст. 431 НК РФ):

- трудовые договоры;

- договоры гражданско-правового характера о выполнении работ или оказании услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на результаты интеллектуальной деятельности и издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности.

Все перечисленные работодатели и заказчики работ (услуг), в том числе и иностранные компании, работающие на территории РФ, обязаны представить в налоговую инспекцию персонифицированные сведения о физлицах даже в том случае, если в каком-либо месяце в пользу сотрудников не было произведено никаких денежных начислений и выплат. Наряду с организациями и ИП персонифицированную отчетность в ИФНС обязаны представлять главы крестьянских (фермерских) хозяйств, нотариусы и адвокаты, у которых есть наемные сотрудники.

Компания должна представлять персонифицированные сведения, если в ней работает только директор, которому не выплачивается заработная плата (письмо Минфина от 24.03.2023 №03-15-07/26016).

Не сдавать в ИФНС персонифицированные сведения о работниках могут только организации и ИП, применяющие АУСН. Но если компания перешла на применение АУСН, скажем, только с 1 января 2024 года либо же утратила право на АУСН в конце 2023 года, персонифицированные сведения о работниках за декабрь 2023 года нужно представить на общих основаниях (письмо ФНС от 24.07.23 № АБ-4-20/9403@).

Также ФНС в письме от 28.03.2023 № БС-4-11/3700@ объяснила, что перссведения можно не подавать за те месяцы, на которые приходится сдача Расчета по страховым взносам с заполненным Разделом 3. Это объясняется тем, что данные персонифицированного отчета и Раздела 3 РСВ полностью идентичны, поэтому работодатели могут не дублировать информацию.

Но данная позиция налогового ведомства не оформлена в качестве законодательной нормы, а действующие положения НК РФ не освобождают работодателей от представления персонифицированных сведений за месяц сдачи РСВ. Поэтому, чтобы избежать возможных споров с налоговиками и дачи пояснений по факту непредставления отчетности, персонифицированные сведения о работниках все же следует подавать ежемесячно, несмотря на представление РСВ с заполненным Разделом 3 за тот же период.

Как заполнять «Персонифицированные сведения о физических лицах»

«Персонифицированные сведения о физических лицах» заполняются по форме, приведенной в приложении № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@. Форма включает в свой состав титульный лист, а также раздел «Персональные данные», в котором помимо личных сведений работников отражается информация о полученных ими выплатах и вознаграждениях. Каждому показателю в отчете соответствует одно поле, состоящее из определенного количества знакомест.

В каждом поле указывается только один показатель, за исключением показателей, значением которых являются дата или десятичная дробь. В случае отсутствия какого-либо показателя количественные и суммовые показатели заполняют значением «0», а в остальных случаях во всех знакоместах соответствующего поля проставляют прочерк. Исправление допущенных в отчете ошибок не допускается.

Титульный лист отчета служит для указания информации о самом работодателе (его наименование, ИНН, КПП, контактные данные) и периоде, за который сдается отчет (если отчет сдается за декабрь 2023 года, в нем нужно проставить код «12»). В поле «Календарный год» следует указать 2024 год (2023 год – если отчет представляется за декабрь 2023 года). В поле «Номер корректировки» для первичного отчета нужно проставить значение «0».

В разделе «Персональные данные» указывают ФИО работника (строки 040–060), его ИНН (строка 020) и СНИЛС (строка 030). Строку 010 заполняют только при аннулировании ранее представленных данных, отраженных по строкам 020–060. В строке 070 указывают сумму выплат и иных вознаграждений, начисленных в пользу сотрудника за отчетный месяц. Если за указанный период сотруднику никаких выплат не начисляли, в строке 070 следует поставить прочерк. При аннулировании ранее представленных сведений в строке 010 нужно указать признак аннулирования «1», а по строке 070 проставить прочерк.

В отчет необходимо включить всех сотрудников, работавших в компании в отчетном месяце на основании трудовых договоров и договоров ГПХ. Если тот или иной сотрудник к моменту сдачи отчетности уже был уволен из компании, его также включают в отчет.

Как и в какие сроки сдавать персонифицированные сведения

Организации должны сдавать персонифицированные сведения о работниках в налоговую инспекцию по месту своего нахождения (постановки на налоговый учет), а ИП – по месту жительства. Если у организации есть обособленные подразделения, персонифицированные сведения нужно также сдать по месту нахождения всех обособленных подразделений, которым открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу своих сотрудников.

Персонифицированные сведения можно представить в налоговую инспекцию одним из следующих способов: на бумажном носителе лично либо через представителя; на бумажном носителе по почте; в электронной форме через ТКС. Форма представления сведений зависит от количества сотрудников, в отношении которых компания сдает персонифицированные сведения. Если в компании работает более 10 человек (как по трудовым договорам, так и по договорам ГПХ), персонифицированные сведения представляются в электронной форме. Все прочие работодатели могут представить персонифицированные сведения за декабрь 2023 года как в форме электронного документа, так и на распечатанном бланке (п. 10 ст. 431 НК РФ).

Крайний срок представления персонифицированных сведений – не позднее 25-го числа каждого месяца, следующего за истекшим месяцем. Соответственно, первую в 2024 году отчетность (сведения за декабрь 2023 года) работодатели обязаны направить в налоговую инспекцию до 25 января 2024 года включительно. Данный срок не переносится, поскольку дата отчета выпадает на обычный будний день (четверг).

Сроки сдачи «Персонифицированных сведений о физических лицах» в 2024 году

|

Отчетный период |

Крайний срок сдачи «Персонифицированных сведений о физических лицах» |

|

Декабрь 2023 года |

25 января |

|

Январь |

26 февраля |

|

Февраль |

25 марта |

|

Март |

25 апреля |

|

Апрель |

27 мая |

|

Май |

25 июня |

|

Июнь |

25 июля |

|

Июль |

26 августа |

|

Август |

25 сентября |

|

Сентябрь |

25 октября |

|

Октябрь |

25 ноября |

|

Ноябрь |

25 декабря |

|

Декабрь |

27 января 2025 года |

Пропуск указанных сроков повлечет привлечение работодателя к налоговой ответственности по п. 1 ст. 126 НК РФ. Штраф по этой норме в настоящее время составляет 200 рублей. Кроме того, должностные лица работодателя, ответственные за представление персонифицированной отчетности, могут быть привлечены к административной ответственности по ст. 15.6 КоАП РФ в виде штрафа в размере от 300 до 500 рублей.

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

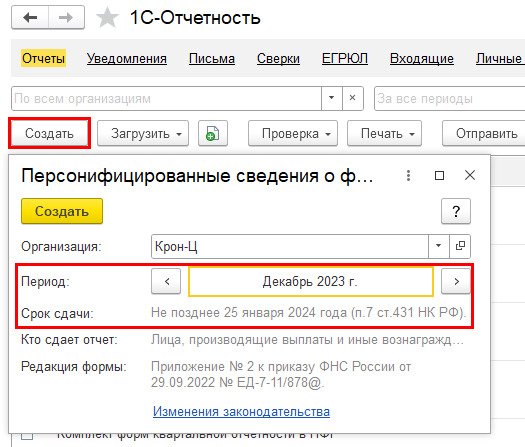

Подготовить форму Персонифицированные сведения о физических лицах (Приложение № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@) в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность (раздел Отчетность, справки – 1С-Отчетность – Создать – Налоговая отчетность), рис. 1.

Рис. 1. Форма «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Отчетный период устанавливается автоматически. При необходимости его можно изменить вручную. Срок сдачи отчета также указывается автоматически, исходя из периода сдачи отчета (рис. 1).

Обратите внимание, для корректного заполнения формы в программе 1С нужно проверить личные данные физических лиц (ИНН, СНИЛС и ФИО), а также провести документы-начисления и выплаты за отчетный период.

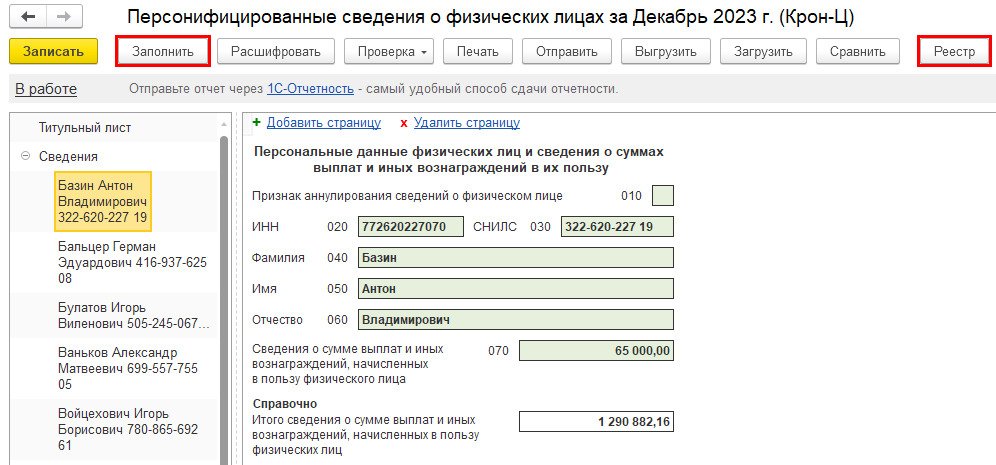

Заполнение отчета происходит автоматически по кнопке Заполнить (рис. 2) по всем застрахованным лицам, с которыми заключены трудовые договоры, а также договоры ГПХ и авторского заказа. Также отображаются сведения по мобилизованным и находящимся в отпуске работникам, совместителям и директору (единственному учредителю).

Рис. 2. Заполнение формы «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Заполнение формы «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3По кнопке Реестр формируется Реестр сведений о сумме выплат и вознаграждений за отчетный период (рис. 2).

Строку 070 – Сведения о сумме выплат и иных вознаграждений сотрудника можно Расшифровать.

Также регламентированный отчет можно проверить перед отправкой или выгрузкой.

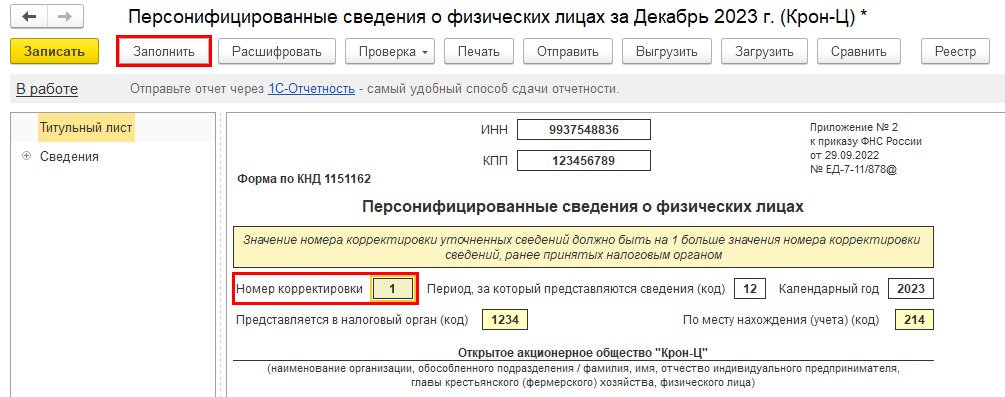

Если после представления первичного отчета в программе 1С была исправлена ошибка в расчете или в личных данных физлица либо были представлены сведения за сотрудника, который не числится в организации и не получает вознаграждения, необходимо подготовить и передать в ИФНС уточненные сведения до представления Расчета по страховым взносам.

Для этого нужно создать новый отчет за период и указать на Титульном листе значение Номера корректировки уточненных сведений – «1» (рис. 3).

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3Заполнение корректирующей формы происходит автоматически по кнопке Заполнить (рис. 3).

Добрый день! Организация из ООО реорганизовалась в АО 25.12.2023, как сдать Персонифицированные сведения по физическим лицам за декабрь 2023 за ООО реорганизованной АО? Если на основании Приказа Федеральной налоговой службы от 29 сентября 2022 г. N ЕД-7-11/878@ для данного отчета не предусмотрено предоставление по месту нахождения учета с кодом 215?

Разве за декабрь нужно сдавать песонифицированные сведения? Мы сдаем РСВ годовой в январе!

Охранник со сканвордом, Выше про это написано. ИФНС освободила нас от сдачи отчетности за каждый третий месяц квартала, т.к. сдаем РСВ. Письмо выпустили, но законодательно эта норма осталась. Поэтому решайте сами. Сдавать или не сдавать. Я по-прежнему сдаю. Но знаю тех, кто не сдает и ничего, штрафы не прилетают.

Охранник со сканвордом, Так сдаем или не сдаем за декабрь?

Мне только спросить, сдавайте, хуже точно не будет!

Я сдала и РСВ и ПСВ, а мне пришел отказ в приеме ПСВ, код ошибки 0400100001, не найден плательщик по ИНН/КПП, представленным в файле. Что это значит? Сдаем отчетность с 2018 года (через ЗУП ред.3,1), таких ошибок никогда не было..

Рыжая из бухгалтерии, Отправьте вопрос в официальный телеграм-чат ФНС России в телеграмме, отвечают быстро (t.me/fns_russia_chat)

Добрый день. Подскажите пожалуйста. В организации работают Высококвалифицированные специалист (ВКС). У него есть разрешение на работу , где у него указано что он ВКС, он нестрахуемы ( есть только виза и миграционная карта ) так как временнно пребывающий .Он работает в организации по основному месту и получает зарплату согласно условиям для ВКС.

Однако сотрудника решили взять еще как внутреннего совместителя ( на другую должность) в эту же организацию . Документ разрешения на работу у него один. Зарплата по совместительству не соответствует условиям зарплаты вкс ( всего 5 000р).

Нужно ли включать этого ВКС в персонифицированные сведения по внутреннему совместительству ( с ЗП 5000р) . Он как был так и остался временно пребывающим.

ну, хоть бы персональные данные людей скрыли. а то и ИНН, и СНИЛС...

Квартальный отчетик, так может они от фонаря?