Для учета резервов отпусков, резервов на выплату годовых премий, резервов на выплату вознаграждений за выслугу лет и других резервов, связанных с оплатой труда, в программе «1С:Зарплата и управление персоналом 8» ред. 3 в настройках расчета зарплаты необходимо установить соответствующий флаг Использовать резервы по оплате труда (рис. 1).

Рис. 1. Флаг «Использовать резервы по оплате труда» в настройках «Расчет зарплаты» в программе «1С:Зарплата и управление персоналом 8» ред. 3

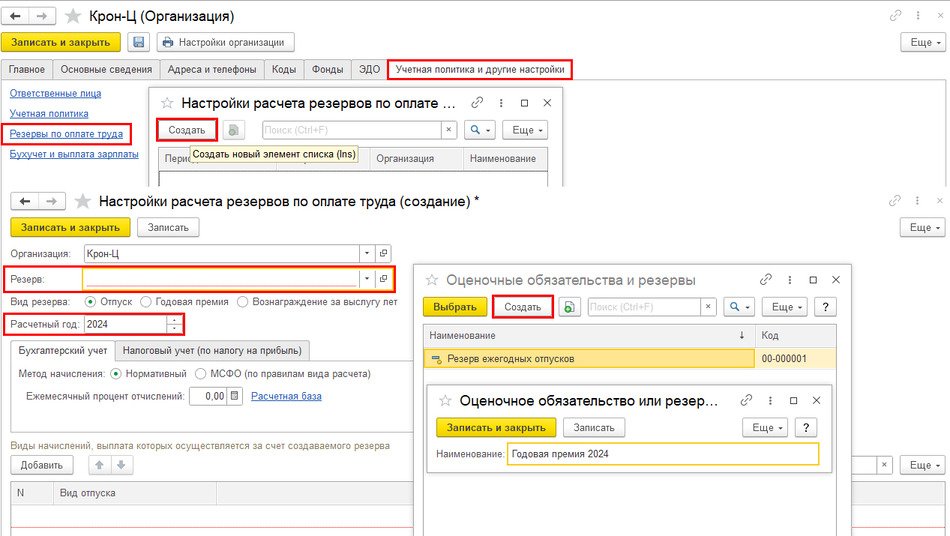

Рис. 1. Флаг «Использовать резервы по оплате труда» в настройках «Расчет зарплаты» в программе «1С:Зарплата и управление персоналом 8» ред. 3Метод формирования резервов (оценочных обязательств) устанавливается для каждой организации отдельно в окне Настройки расчета резервов по оплате труда (раздел Настройка – Организация – Учетная политика и другие настройки – Резервы по оплате труда), рис. 2.

Рис. 2. Окно «Настройки расчета резервов по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Окно «Настройки расчета резервов по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3По кнопке Создать для выбранной организации создается или выбирается отдельное наименование Оценочного обязательства и резерва по строке Резерв.Резерв ежегодных отпусков – предопределенный элемент справочника, который накапливается непрерывно. Остальные резервы необходимо создавать вручную.

Для каждого года нужно создавать отдельное наименование, например: после «Годовая премия 2023» создать «Годовая премия 2024», а после «Вознаграждение за выслугу лет 2023» создать соответствующее «Вознаграждение за выслугу лет 2024». Для корректной синхронизации с учетной системой необходимо указывать одинаковые наименования. Также необходимо соотнести Вид резерва, установив соответствующий флаг.

Для бухгалтерского учета доступен выбор метода формирования оценочного обязательства: Нормативный и МСФО (по правилам вида расчетов). При нормативном методе резервы определяются как расчетная база, умноженная на процент отчислений. Метод МСФО отражает реальную картину, когда суммы резерва определяются из остатков по сотрудникам на их средний заработок.

Согласно пункту 1 статьи 324.1 НК РФ, организации – плательщики налога на прибыль, принявшие решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязаны отразить в учетной политике для целей налогообложения принятый ими способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Настройка вида резерва в БУ и НУ отличается, поэтому в программе предусмотрена отдельная вкладка для настройки порядка формирования резерва в налоговом учете.

При формировании резерва и в налоговом учете на вкладке Налоговый учет (по налогу на прибыль) необходимо установить соответствующий флаг Формировать резерв (с методом начисления или без, а также с возможностью указания величины предельной суммы отчислений в резерв, которая используется только в НУ), рис. 3.

Рис. 3. Вкладка «Налоговый учет (по налогу на прибыль)» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Вкладка «Налоговый учет (по налогу на прибыль)» в программе «1С:Зарплата и управление персоналом 8» ред. 3При установке флага на вкладке Бухгалтерский учет – МСФО (по правилам вида расчета) для соответствия БУ и НУ при формировании резерва в НУ на вкладке Налоговый учет (по налогу на прибыль) необходимо установить флаг По настройкам бухгалтерского учета. При такой настройке не возникнет постоянных и временных разниц в бухгалтерском учете. Также доступен флаг Ограничивать начисление предельной суммой.

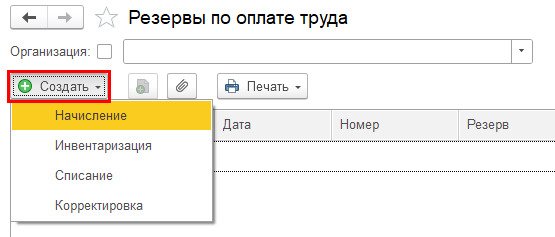

Расчет сумм резерва в программе 1С происходит в документе Резервы по оплате труда (раздел Зарплата – Резервы по оплате труда), рис. 4.

Рис. 4. Журнал документов «Резервы по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 4. Журнал документов «Резервы по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3Документ Резервы по оплате труда: Начисление необходимо формировать ежемесячно после проведения документов: Начисление зарплаты и взносов и Отражение зарплаты в бухучете.

Начисление резервов – плановое начисление резерва за период.

Также с помощью журнала документов Резервы по оплате труда можно создать документы (рис. 4):

-

Инвентаризация – сравнение накопленных и рассчитанных сумм. Документ необходимо создавать в конце отчетного (налогового) периода. Если в Настройках расчета резервов был выбран метод МФСО (по правилам вида расчета), то расчет производится по соответствующим формулам видов начислений, установленных ранее при настройке. Расчет суммы резерва производится как расчет начисления к выплате. Суммы резерва в налоговом учете рассчитываются по правилам бухгалтерского учета;

-

Списание – для принудительного списания части или полной суммы накопленных резервов (например, по уволенному сотруднику). Документ заполняется по остаткам накопленных резервов. По уволенным сотрудникам резервы списываются автоматически в месяце увольнения документом Резервы на оплату труда: Начисление;

-

для исправления данных в учете и доначисления резервов (ввода остатков по оплате труда) предусмотрен соответствующий документ Корректировка.

В конце месяца при формировании документа Отражение зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете) анализируется, какие виды начислений были задействованы в текущем месяце, и проверяется наличие настроек резервов для таких начислений.

Если вид начисления включен в настройки резерва, то он отражается за счет этого резерва: в бухгалтерском учете – в пределах накопленной суммы, в налоговом учете – за счет резерва. Для этого в таблице документа есть столбцы, по которым видно, как именно в учете отражается резерв. На закладке Выплата за счет резервов отражается факт использования резерва в подсистеме учета резервов.

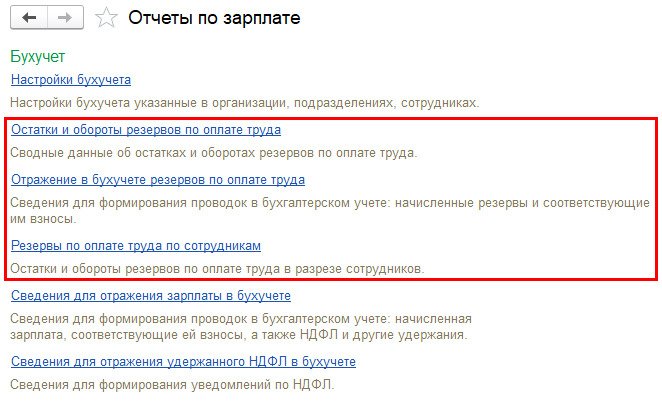

Для анализа резервов можно воспользоваться отчетами Остатки и обороты резервов по оплате труда, Отражение в бухучете резервов по оплате труда и Резервы по оплате труда по сотрудникам (раздел Зарплата – Отчеты по зарплате), рис. 5.

Рис. 5. «Отчеты по зарплате» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 5. «Отчеты по зарплате» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Лучше бы описали как процентная ставка по страховым взносам рассчитывается в этих резервах, откуда программа берет странные ставки страховых взносов для каждого сотрудника разные

Бухгалтерёнок, В карточке сотрудника/физлица есть сведения о статусе застрахованного лица, проверьте их

Возможна ли настройка отдельно по каждому сотруднику?

нужно ли в конце года создавать начисление- инвентаризация-списание, или достаточно только первых двух видов? и вообще в каком порядку могут быть сформированы данные виды начислений?

Милый мой бухгалтер, Тип операции Инвентаризация необходимо создавать в конце отчетного (налогового) периода. Также документ можно регистрировать в любом месяце.

Если есть необходимость принудительно списать резерв, то необходимо выбрать тип операции Списание.

Документы создаются после операции-начисления

Скажите, пожалуйста, разрешается ли вести учет резерва отпусков в налоговом учете по настройкам в бухучете, если в бухучете выбран метод МСФО? Ведь НК РФ предписывает для НУ только нормативный метод.

Муза программиста, Новый механизм позволяет выполнить настройку по МСФО. При выборе По настройкам бухгалтерского учета не возникнет постоянных и временных разниц в бухгалтерском учете. Также становится доступным для установки флаг Ограничивать начисление предельной суммой.

Ознакомьтесь с ранее опубликованным материалом - Резервы по оплате труда в «1С:Зарплате и управлении персоналом 8» ред. 3

Скажите пжста, в конце 2024 года надо сначала за декабрь 2024 создать документ Резерв по оплате труда :начисление от 31.12.2024, а затем документ Резерв по оплате труда :инвентаризация от 31.12.24.Заранее спасибо.

Бухгалтерёнок, Последовательность: Начисление-Инвентаризация-Списание

Анастасия Гурьева 1С, Т.е. необходимо за декабрь сделать два документа(начисление, инвентаризация)? Верно?