Одним из способов обеспечения исполнения обязательств по договору является независимая гарантия, которая может выдаваться, в том числе банками (п.1 ст.329, п.3 ст.368 ГК РФ).

Независимая гарантия – это письменное обязательство гаранта, выданное своему клиенту (принципалу), о готовности уплатить денежные средства по сделке, заключенной между принципалом и кредитором (бенефициаром), по письменному требованию последнего (ст.368 ГК РФ). По своей сути независимая гарантия – это инструмент страхования рисков, который обеспечивает надлежащее исполнение принципалом его денежного или иного обязательства по договору перед бенефициаром.

Выдача банком независимой гарантии – это банковская сделка (п.8 ч. 3 ст.5 Федерального закона от 02.12.1990 №395-1 «О банках и банковской деятельности»). За выдачу независимой гарантии принципал уплачивает гаранту вознаграждение (п.4 ст.421, п.1 ст.423, п.1 ст.424 ГК РФ).

Вознаграждение (комиссия) может устанавливаться в фиксированной сумме либо в процентах от суммы гарантии. Принципал обязан возместить гаранту выплаченные в соответствии с условиями независимой гарантии денежные суммы, если соглашением о выдаче гарантии не предусмотрено иное (п.1 ст.379 ГК РФ).

Независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное (ст.373 ГК РФ). Обязательство гаранта перед бенефициаром по независимой гарантии прекращается (п.1 ст.378 ГК РФ):

- уплатой бенефициару суммы, на которую выдана независимая гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Порядок бухгалтерского и налогового учета операций по учету независимой гарантии зависит от вида обязательства, под которое она выдавалась.

Обеспечение обязательства независимой гарантией (кто может быть гарантом, форма независимой гарантии, условия соглашения о независимой гарантии, порядок выплаты суммы гарантии, в каких случаях гарант может отказать в выплате гарантии или приостановить ее выплату и др.)

Бухучет независимой гарантии банка на обеспечение обязательств по оплате товаров

Сумма вознаграждения, перечисленная гаранту до выдачи им независимой гарантии на обеспечение обязательств принципала (в данном случае покупателя) перед бенефициаром (в данном случае продавцом), отражается у принципала как дебиторская задолженность (п.п.3, 16 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 №33н). Расчеты с банком-гарантом учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. приказом Минфина России от 31.10.2000 №94н).

Если независимая гарантия является условием договора купли-продажи (поставки) с продавцом (поставщиком), т. е. непосредственно связана с этим договором, то вознаграждение гаранту за выдачу гарантии на обеспечение обязательств по оплате полученных товаров должно учитываться при формировании стоимости этих товаров.

Это следует из нормативных актов, регулирующих общий порядок бухгалтерского учета в организации, а также порядок учета запасов и капитальных вложений. Согласно этим нормам имущество, приобретенное за плату, оценивается по сумме всех фактически произведенных затрат на его приобретение (п.23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н), п.9, пп.«е» п.11 ФСБУ 5/2019 (утв. приказом Минфина России от 15.11.2019 №180н), п.9, пп.«з» п.10 ФСБУ 26/2020 (утв. приказом Минфина России от 17.09.2020 №204н)).

До момента принятия к учету материальных ценностей, оплата которых обеспечена независимой гарантией, затраты на ее получение считаем возможным учитывать на счете 97 «Расходы будущих периодов».

Если независимая гарантия изначально не предусмотрена договором и необходимость ее предоставления контрагенту возникла после принятия к учету товаров, то вознаграждение гаранту за выдачу такой гарантии учитывается единовременно на дату ее выдачи в составе расходов по обычным видам деятельности либо в составе прочих расходов как расходы на оплату банковских услуг, если гарантом выступил банк (п.п.5, 11, 18 ПБУ 10/99). Применяемый порядок учета необходимо закрепить в учетной политике организации (п.7 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 №106н).

Есть мнение, что если гарантия выдана на определенный срок без привязки к конкретному договору либо по рамочному договору, то затраты на вознаграждение гаранта следует учитывать в расходах равномерно в течение периода, на который выдана гарантия.

Организация должна самостоятельно разработать и закрепить в учетной политике способ учета затрат на вознаграждение гаранту (п.7.1 ПБУ 1/2008).

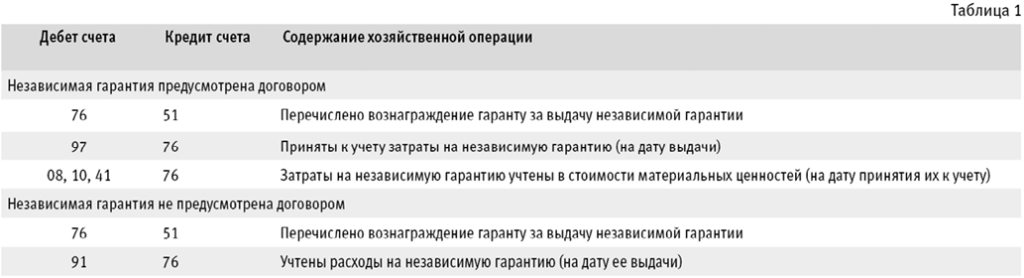

Отражение операций на счетах бухгалтерского учета (проводки) см. в таблице 1.

Налоговый учет независимой гарантии банка на обеспечение обязательств по оплате товаров

Налог на прибыль

Затраты на оплату банковской гарантии для целей налога на прибыль могут включаться:

- в стоимость приобретенного актива, если гарантия обеспечивала приобретение именно этого актива (п.2 ст.254, ст.320, п.1 ст.257 НК РФ);

- в состав прочих расходов или издержек обращения либо внереализационных расходов (пп.25 п.1 ст.264, ст.320, пп.15 п.1 ст.265 НК РФ).

Таким образом, если независимая гарантия выдана на обеспечение обязательств по оплате товаров в рамках конкретного договора купли-продажи (поставки), то вознаграждение гаранту включается в стоимость этих товаров.

Если вознаграждение гаранту за независимую гарантию не включается в стоимость активов, то, по мнению Минфина России, сумма вознаграждения по гарантии, предоставленной на несколько отчетных (налоговых) периодов, учитывается у принципала в составе налоговых расходов равномерно в течение срока действия гарантии (письма от 07.02.2022 №03-03-06/1/7902, от 01.12.2014 №03-03-06/1/61180).

НДС

Выдача банком независимой гарантии относится к операциям, которые не облагаются НДС (пп.3.2 п.3 ст.149 НК РФ). Если банк, предоставляющий независимые гарантии, отказался от освобождения таких операций от обложения налогом на добавленную стоимость (п.5 ст.149 НК РФ), то предъявленный гарантом НДС может быть принят принципалом к вычету в общеустановленном НК РФ порядке.

Отражение обеспечения обязательств по оплате товаров в «1С:Бухгалтерии 8»

Для отражения операций в программе «1С:Бухгалтерия 8» редакции 3.0 используются документы:

- Списание с расчетного счета – отражается перечисление вознаграждения гаранту за выдачу независимой гарантии;

- Поступление доп.расходов – отражается включение затрат на независимую гарантию в стоимость материальных ценностей.

Рассмотрим на примере порядок отражения в «1С:Бухгалтерии 8» (ред. 3.0) обеспечения обязательств по оплате товаров.

Пример 1

Организация ООО «Альфа» (принципал) обратилась в ПАО «Сбербанк» (гарант) для получения независимой гарантии на обеспечение своих обязательств по оплате товаров на сумму 1 200 000,00 руб. (в т. ч. НДС 20 % 200 000,00 руб.) по договору поставки с ООО «Альтаир» (бенефициар). Вознаграждение банку за предоставление независимой гарантии в размере 2 % от суммы гарантии (24 000,00 руб., НДС не облагается) оплачено 31.10.2023. Независимая гарантия выдана банком 01.11.2022. Товар принят к учету ООО «Альфа» 10.12.2023.

В соответствии с учетной политикой ООО «Альфа»:

- в бухгалтерском и налоговом учете (БУ и НУ) стоимость независимой гарантии на обеспечение обязательств по оплате приобретенных материальных ценностей включается в первоначальную стоимость этих ценностей, до этого момента затраты на гарантию учитываются на счете 97 «Расходы будущих периодов»;

- используется общая система налогообложения (ОСНО), применяется метод начисления и ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н (балансовый метод).

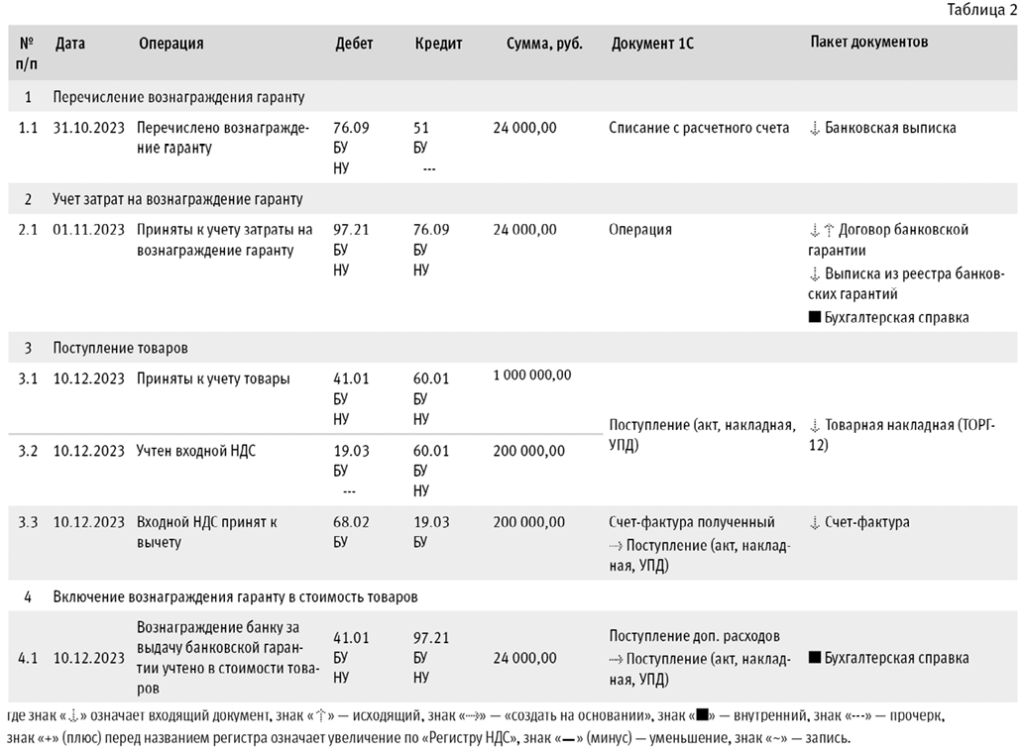

Последовательность операций приведена в таблице 2.

Перечисление вознаграждения гаранту отражается документом Списание с расчетного счета (раздел Банк и касса – Банковские выписки). Можно создать документ по кнопке Списание или открыть ранее созданный (загруженный) через «Клиент-банк» документ. Затем следует выбрать Вид операции – «Прочие расчеты с контрагентами» и заполнить документ. Выбирается получатель (гарант), указывается перечисляемая сумма, договор (при создании нового договора вид – «Прочее»).

В поле Счет расчетов выбирается счет учета расчетов с гарантом (в Примере 76.09 «Прочие расчеты с разными дебиторами и кредиторами»).

В поле Статья расходов выбирается статья движения денежных средств с видом движения «Расходы на услуги банков» (если гарантом является банк). Затем следует установить флаг Подтверждено выпиской банка и нажать кнопку Провести.

В результате проведения документа формируется проводка (здесь и далее для тех счетов, для которых поддерживается налоговый учет (76.09, 41.01, 60.01 и др.), указанные суммы также вводятся в специальные поля регистра бухгалтерии для целей НУ):

Дебет 76.09 Кредит 51 – на сумму вознаграждения за предоставление гарантии.

Учет затрат на вознаграждение гаранту

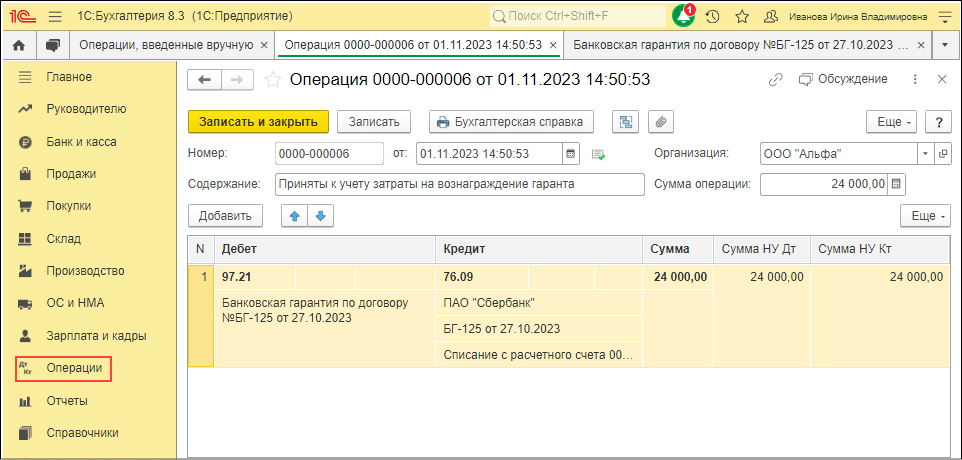

Принятие к учету затрат на вознаграждение гаранту отражается документом Операция (раздел Операция – Операции, введенные вручную, по кнопке Создать, Вид документа – Операция), см. рис. 1.

Рис. 1

Рис. 1

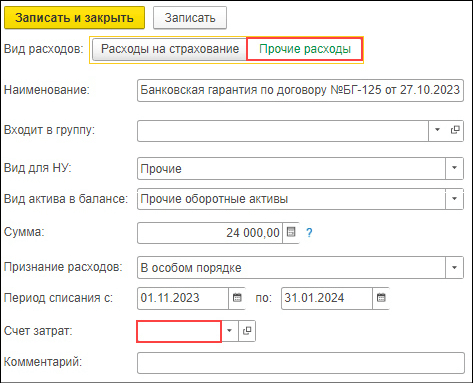

При создании нового элемента справочника «Расходы будущих периодов» (рис. 2) переключатель Вид расходов устанавливается в положение Прочие расходы. В поле Вид для НУ выбирается «Прочие». В поле Вид актива в балансе – «Прочие оборотные активы». В поле Сумма справочно указывается стоимость независимой гарантии.

Рис. 2

Рис. 2

Поле Счет затрат можно не заполнять: в данном случае это не имеет значения, поскольку расходы будут списываться в особом порядке – включаются в стоимость товаров.

В колонке Кредит выбирается счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и аналитика к нему (та же, что и в операции 1.1, см. таблицу 2).

В колонке Сумма указывается сумма вознаграждения гаранта. Колонки Сумма Дт НУ и Сумма Кт НУ заполнятся автоматически. После заполнения всех полей документа следует нажать на кнопку Записать и закрыть.

Поступление товаров

Принятие к учету товаров и учет входного НДС отражаются документом Поступление (акт, накладная, УПД) (раздел Покупки – Поступление (акты, накладные, УПД)) по кнопке Поступление, вид операции документа – Товары (накладная, УПД).

Выбирается контрагент, договор, склад, проверяются счета учета и сроки расчетов по ссылке в поле Расчеты.

По кнопке Добавить заполняется табличная часть документа. В колонке Номенклатура выбирается из справочника Номенклатура поступивший товар, проверяется счет учета номенклатуры в одноименной колонке (в Примере 1 счет 41.01 «Товары на складах»). Затем заполняются остальные колонки – указывается количество, цена, ставка НДС. После этого следует нажать на кнопку Провести.

В результате проведения документа формируются проводки:

Дебет 41.01 Кредит 60.01 – на суммы приобретенных товаров;

Дебет 19.03 Кредит 60.01 – на сумму входного НДС по приобретенным товарам.

Принятие входного НДС к вычету отражается документом Счет-фактура полученный. Документ Счет-фактура полученный создается автоматически по кнопке Зарегистрировать в документе Поступление (акт, накладная, УПД) или при проведении документа поступления после указания в полях Счет-фактура №и от номера и даты счета-фактуры. Аналогично, если переключатель УПД в документе Поступление (акт, накладная, УПД) установлен в положение Включено и в полях Накладная, УПД №и от указаны номер и дата первичного документа, документ Счет-фактура полученный создается автоматически при проведении документа поступления.

Если получен УПД, для открытия документа Счет-фактура полученный следует перейти по ссылке в поле УПД в документе поступления, а затем – по ссылке Все реквизиты в открывшейся форме.

Документ Счет-фактура полученный формирует проводку:

Дебет 68.02 Кредит 19.03 – на сумму зачета входного НДС по приобретенным товарам.

Включение вознаграждения гаранту в стоимость товаров

Вознаграждение банку за выдачу банковской гарантии учтено в стоимости товаров и отражается документом Поступление доп.расходов (создается на основании документа поступления) (раздел Покупки – Поступление (акты, накладные, УПД)).

Выделяется в списке документ-основание (Поступление (накладная, УПД)). По кнопке Создать на основании следует выбрать Поступление доп.расходов.

По ссылке в поле Расчеты выбирается счет 97.21 «Прочие расходы будущих периодов» (сроки расчетов, способ зачета аванса не имеют значения). Затем документ необходимо заполнить. На закладке Главное в поле Сумма указывается сумма вознаграждения гаранту. В поле % НДС – ставка налога (в Примере 1 – «Без НДС», поскольку гарантом является банк).

В поле Способ распределения выбирается способ, в соответствии с которым будет распределяться стоимость независимой гарантии на товары – пропорционально сумме или количеству.

На закладке Товары табличная часть заполняется автоматически на основании данных документа поступления товаров, при проведении документа вознаграждение гаранта включается в фактическую стоимость товаров в соответствии со способом распределения, указанным в документе. Затем следует нажать на кнопку Провести.

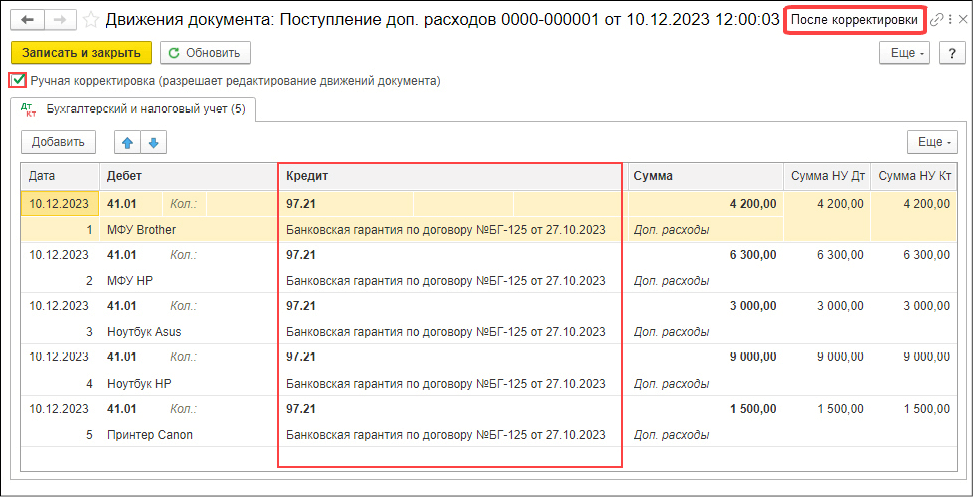

В результате проведения документа по каждому наименованию товара формируются бухгалтерские проводки:

Дебет 41.01 Кредит 97.21 – на суммы дополнительных расходов по вознаграждению.

При этом к счету 97.21 аналитика не заполняется. Далее следует скорректировать сформированные проводки, установив флаг Ручная корректировка (разрешает редактирование движений документа), рис. 3.

Рис. 3

Рис. 3

Следует проверить на основании стандартных бухгалтерских отчетов, например Оборотно-сальдовая ведомость по счету и Анализ счета (раздел Отчеты), что стоимость независимой гарантии, учтенная в составе расходов будущих периодов, полностью включена в стоимость полученных товаров.

Бухучет обеспечения обязательств по выполнению работ (оказанию услуг)

Сумма вознаграждения, перечисленная гаранту до выдачи им независимой гарантии на обеспечение обязательств принципала (в данном случае исполнителя) перед бенефициаром (в данном случае заказчиком), также отражается у принципала как дебиторская задолженность (п.п.3, 16 ПБУ 10/99). Расчеты с гарантом учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Если независимая гарантия выдана под конкретный договор с заказчиком на выполнение работ (оказание услуг), т. е. непосредственно связана с этим договором, то вознаграждение гаранту за выдачу гарантии на обеспечение обязательств по исполнению договора должно учитываться у исполнителя при формировании себестоимости этих работ (услуг).

Отражение операций на счетах бухгалтерского учета (проводки) приведено в таблице 3.

Налог на прибыль

Если независимая гарантия выдана под конкретный договор с заказчиком на выполнение работ (оказание услуг), то вознаграждение гаранту, в том числе банку, как правило, учитывается для целей налога на прибыль в составе прямых расходов. Такой подход применяется исходя из письма Минфина России от 06.12.2018 №03-03-06/1/88527, в котором отмечено, что налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести эти затраты к прямым расходам.

Поскольку затраты на независимую гарантию непосредственно связаны с конкретным договором на выполнение работ (оказание услуг), то оснований для признания их косвенными расходами в данном случае нет.

В то же время ряд специалистов считает возможным относить затраты на оплату услуг банка (в том числе услуг по выдаче независимой гарантии) для целей налога на прибыль к прочим косвенным расходам, связанным с производством и реализацией (п.25 п.1 ст.264 НК РФ) либо к внереализационным расходам (пп.15 п.1 ст.265 НК РФ). Аргументом к такому подходу является пункт 4 статьи 252 НК РФ, согласно которому возможность отнесения затрат с равными основаниями к нескольким группам расходов позволяет организации самостоятельно определить, к какой именно группе она их отнесет.

По мнению Минфина России, вознаграждение гаранту за независимую гарантию, предоставленную на несколько отчетных (налоговых) периодов, учитывается у принципала в составе налоговых расходов равномерно в течение срока действия гарантии (письма от 07.02.2022 №03-03-06/1/7902, от 01.12.2014 №03-03-06/1/61180).

НДС

Выдача банком независимой гарантии относится к операциям, которые не облагаются НДС (пп.3.2 п.3 ст.149 НК РФ). Если банк, предоставляющий независимые гарантии, отказался от освобождения таких операций от обложения НДС (п.5 ст.149 НК РФ), то предъявленный гарантом НДС может быть принят принципалом к вычету в общеустановленном НК РФ порядке.

Отражение в «1С:Бухгалтерии 8» обеспечения обязательств по выполнению работ

Порядок отражения в «1С:Бухгалтерии 8» (ред. 3.0) обеспечения обязательств по выполнению работ (оказанию услуг) рассмотрим на примере. Для отражения операций в программе также используются документы:

- Списание с расчетного счета – отражается перечисление вознаграждения гаранту за выдачу независимой гарантии;

- Операция – отражается принятие к учету затрат на независимую гарантию.

Пример 2

Организация ООО «Альфа» (принципал) обратилась в ПАО «Сбербанк» (гарант) для получения независимой гарантии на обеспечение своих обязательств по договору с ООО «Старт» (бенефициар), в рамках которого принципал является исполнителем работ по разработке методических материалов для бенефициара. 31.10.2023 оплачено вознаграждение банку в размере 25 000,00 руб. (НДС не облагается) за предоставление независимой гарантии. Независимая гарантия выдана банком 01.11.2022.

В соответствии с учетной политикой ООО «Альфа»:

- стоимость независимой гарантии на обеспечение обязательств по выполнению работ (оказанию услуг), полученных согласно условиям заключенных договоров:

- в бухгалтерском учете учитывается при формировании себестоимости этих работ (услуг);

- в налоговом учете включается в состав прямых расходов;

- используется ОСНО, применяется метод начисления и ПБУ 18/02 (балансовый метод).

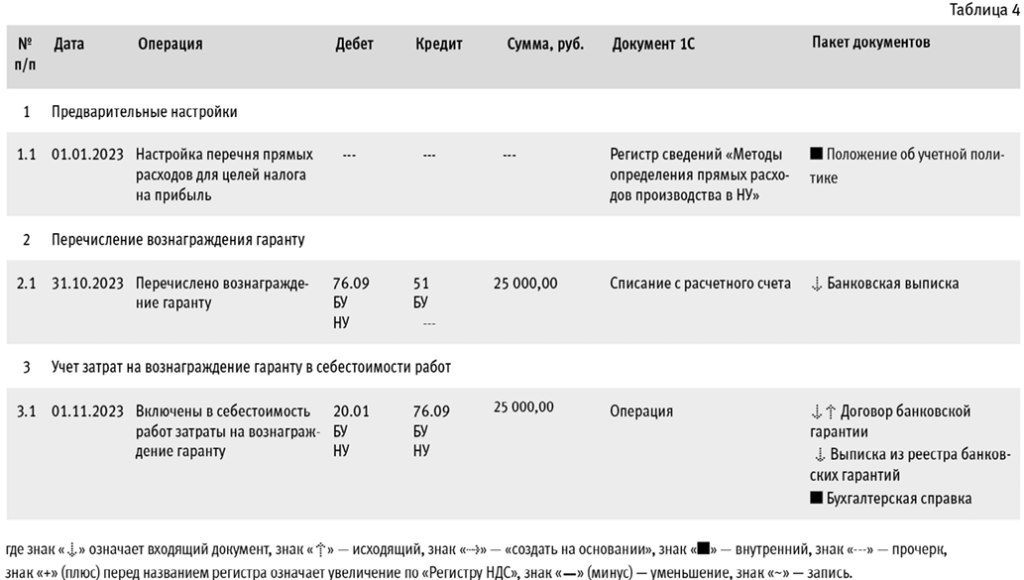

Последовательность операций приведена в таблице 4.

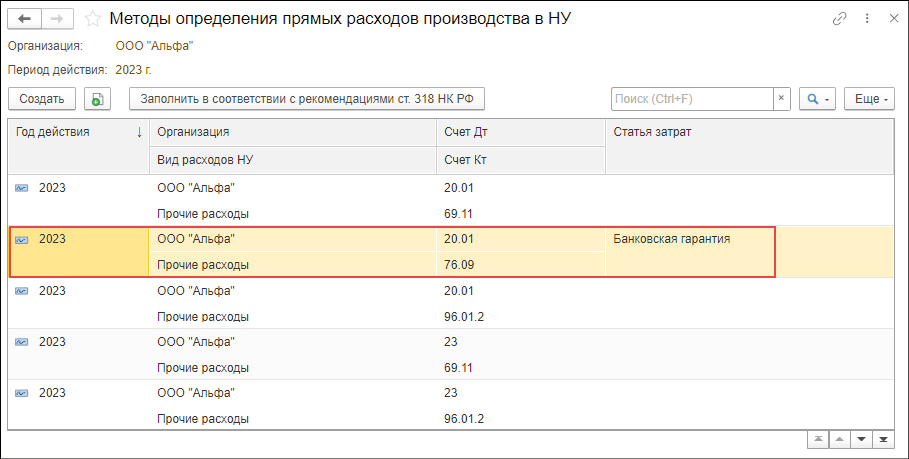

Для отражения операций следует настроить перечень прямых расходов для целей налога на прибыль – регистр сведений Методы определения прямых расходов производства в НУ (рис. 4).

Рис. 4

Рис. 4

В налоговом учете перечень прямых расходов задается в регистре сведений Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты). На закладке Налог на прибыль в блоке Способ формирования стоимости продукции, работ, услуг следует перейти по ссылке Перечень прямых расходов.

По кнопке Создать в регистре сведений Методы определения прямых расходов производства в НУ добавляется новое правило для учета независимой гарантии для целей НУ в составе прямых расходов (рис. 4).

В поле Вид расходов НУ выбирается «Прочие расходы». В поле Счет Дт – счет учета затрат по независимой гарантии (в Примере – счет 20.01 «Основное производство»).

В поле Счет Кт – счет учета расчетов с гарантом (в Примере 2 – с банком) по вознаграждению за выданную гарантию (в Примере – счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»).

В поле Статья затрат выбирается соответствующая статья с видом «Прочие расходы», затем следует нажать кнопку Записать и закрыть.

Перечисление вознаграждения гаранту

Перечисление вознаграждения гаранту отражается документом Списание с расчетного счета (раздел Банк и касса – Банковские выписки). Порядок заполнения документа подробно рассматривался выше. В результате проведения документа сформируется проводка:

Дебет 76.09 Кредит 51 – на сумму перечисленного вознаграждения.

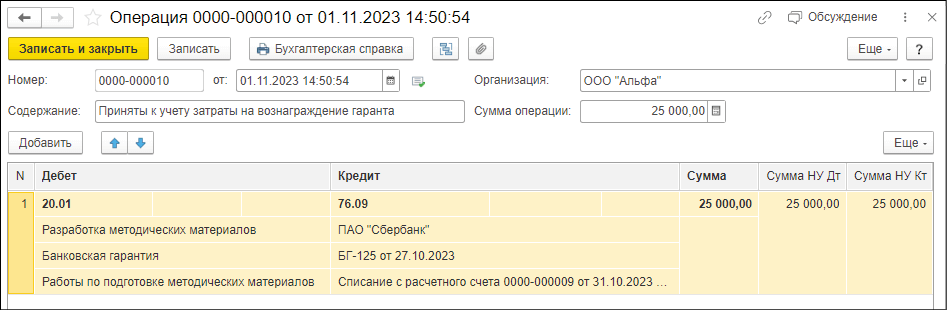

Учет затрат на вознаграждение гаранту в себестоимости работ

Включение в себестоимость работ затрат на вознаграждение гаранту отражается документом Операция (раздел Операция – Операции, введенные вручную) по команде Создать – Операция (рис. 5).

Рис. 5

Рис. 5

В колонке Дебет выбирается счет учета затрат по независимой гарантии (в Примере 2 – 20.01 «Основное производство») и аналитика к нему: субконто 1 из справочника Номенклатурные группы, субконто 2 из справочника Статьи затрат, при необходимости субконто 3 из справочника Номенклатура. В колонке Кредит выбирается счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и аналитика к нему (та же, что и в операции 2.1, см. таблицу 4). В колонке Сумма указывается сумма вознаграждения гаранта.

Колонки Сумма Дт НУ и Сумма Кт НУ заполнятся автоматически. Затем следует нажать кнопку Записать и закрыть.