Начиная с версии 3.0.178 в «1С:Бухгалтерии 8» поддерживается заполнение оценочной карты ФНС по данным учета. Эксперты 1С рассказывают о новых возможностях программы.

Общий порядок представления отсрочки и рассрочки по налогам

Общий порядок и условия предоставления отсрочки и рассрочки по уплате налогов, сборов, страховых взносов установлены статьей 64 НК РФ. Право на отсрочку (рассрочку) имеет, в том числе налогоплательщик, если единовременная уплата налогов, взносов и других налоговых платежей может привести к возникновению признаков его несостоятельности/банкротства (пп.3 п.2 ст.64 НК РФ). На сумму отсрочки (рассрочки), предоставленной по указанному основанию, начисляются проценты за период отсрочки (рассрочки) исходя из одной второй ключевой ставки Банка России (п.3 ст.64 НК РФ).

Для предоставления отсрочки/рассрочки по налогам нужно направить в ФНС заявление и приложить следующие документы (п.4 ст.64 НК РФ):

-

справки банков о наличии или отсутствии расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов,

с раскрытием содержащейся в них информации либо об их отсутствии в этой картотеке на всех счетах этого лица в банках; -

перечень контрагентов-дебиторов с указанием цен договоров и сроков их исполнения;

-

документы, подтверждающие наличие оснований предоставления отсрочки или рассрочки (п.5 ст.64 НК РФ).

Обязательным условием для предоставления отсрочки или рассрочки является представление обеспечения в форме залога, поручительства или банковской гарантии (п.6 ст.64 НК РФ).

Заявление направляется в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Форма такого заявления, его электронный формат и порядок представления утверждены приказом ФНС России от 30.11.2022 №ЕД-7-8/1134@ (в ред. приказа ФНС России от 16.02.2024 №ЕД-7-8/137@).

В «1С:Бухгалтерии 8» заявление о предоставлении отсрочки/рассрочки по налогам доступно в разделе Уведомления единого рабочего места 1С-Отчетность. По команде Создать в открывшейся форме Виды уведомлений следует выбрать отчет «Заявление о предоставлении отсрочки» из папки Прочее.

Проверка финансового состояния для оценки угрозы банкротства

Для предоставления отсрочки (рассрочки) в случае угрозы возникновения признаков банкротства (по основанию, указанному в пп.3 п.2 ст.64 НК РФ) налоговый орган должен проанализировать финансовое состояние налогоплательщика. По результатам этого анализа он принимает соответствующее решение.

Согласно п.5 ст.64 НК РФ, анализ финансового состояния должника налоговый орган должен проводить по методике, утверждаемой Минэкономразвития России. Такая методика утверждена приказом Минэкономразвития России от 14.03.2023 № 169 (далее – Методика). Она предусматривает два способа проведения анализа: стандартный метод и углубленный метод.

При применении стандартного метода анализа налоговый орган использует имеющиеся в его распоряжении документы налогоплательщика (бухгалтерскую отчетность, налоговые декларации (расчеты), документы налогового учета). Если стандартный метод не позволяет налоговому органу выявить признаки несостоятельности (банкротства) налогоплательщика, то используется углубленный метод.

При применении углубленного метода анализа, помимо перечисленных выше документов, налоговый орган использует документы, полученные от налогоплательщика в соответствии с п.4 ст.64 НК РФ. Кроме того, налогоплательщик вправе предоставить дополнительные сведения для более подробного раскрытия своей финансово-хозяйственной деятельности (например, информацию об обязательствах и основаниях их возникновения).

При использовании углубленного метода дополнительно проводится анализ (п.6 Методики):

-

денежных потоков, отраженных в отчете о движении денежных средств (ОДДС) за 12 месяцев, предшествовавших подаче заявления на отсрочку (рассрочку);

-

общего размера всех просроченных долгосрочных и краткосрочных обязательств с выделением отрицательного сальдо единого налогового счета (ЕНС) на начало и конец анализируемого периода, а также на конец каждого календарного месяца анализируемого периода.

Выводы, сделанные по результатам анализа вышеназванных показателей, являются основанием для принятия решения по отсрочке (рассрочке).

Оценочная карта ФНС и разъяснения по ее заполнению

В целях упрощения проведения расчета углубленным методом ФНС России рекомендует налогоплательщикам представлять сведения о своих денежных потоках и других показателях финансово-хозяйственной деятельности в виде «Оценочной карты» в формате MS Excel (далее – Оценочная карта).

Оценочная карта представляет собой метод агрегации данных, предусмотренных Методикой, и отражает финансовую модель деятельности налогоплательщика, отражающую не только данные об уже осуществленных денежных операциях за двенадцать предшествующих месяцев и наступивших событиях финансово- хозяйственной деятельности, но и прогнозные данные о финансовых показателях деятельности на весь период действия предполагаемой рассрочки (отсрочки).

Оценочная карта состоит из двух разделов:

-

Раздел 1 «Общие сведения»;

-

Раздел 2 «Сведения об основных прошлых, текущих и прогнозных источниках поступлений и платежей заявителя».

Файл для заполнения Оценочной карты и разъяснения по ее заполнению (далее – Разъяснения) доступны на официальном сайте ФНС России.

Кроме того, в Разъяснениях приведен перечень обязательных документов, представляемых налогоплательщиком к Оценочной карте, в том числе:

-

Оборотно-сальдовые ведомости (ОСВ) по счетам 46, 60, 62, 63, 66, 67, 71, 73, 76, 84, 90 и 91 в разрезах соответствующей аналитики за каждый из 12 месяцев, предшествующих обращению.

-

Анализ счетов 50, 51, 52, 55, 57, 58 (помесячно в развернутом виде), за 12 месяцев, предшествующих обращению.

-

Акт инвентаризации дебиторской задолженности в разрезе контрагентов, сумм и дат возникновения обязательства на момент обращения.

-

Справка о списании дебиторской задолженности за 12 месяцев, предшествующих обращению.

-

Подтверждающие документы по взысканию просроченной дебиторской задолженности, актуальные на момент обращения.

-

Акт инвентаризации кредиторской задолженности в разрезе контрагентов, сумм, счетов и дат возникновения задолженности на момент обращения.

-

Соглашения с кредиторами об изменении сроков исполнения обязательств на период предоставления меры поддержки.

-

Действующие договоры/контракты на момент подачи заявления, а также дополнительные соглашения к ним.

-

Договоры/контракты, дополнительные соглашения к ним, соглашения о намерении, предварительные и рамочные договоры и другие документы, подтверждающие сведения о денежном потоке, на прогнозный период меры поддержки (например, финансовый план, соглашения о намерениях, предварительные и рамочные договоры и др.).

-

Иные документы и сведения, необходимость представления которых указана в Разъяснениях.

Формирование оценочной карты в «1С:Бухгалтерии 8»

Начиная с версии 3.0.178 в «1С:Бухгалтерии 8» можно сформировать и заполнить Оценочную карту, рекомендованную ФНС, в соответствии с Методикой и Разъяснениями.

Форма Оценочной карты доступна в разделе Отчеты единого рабочего места 1С-Отчетность. По команде Создать в открывшейся форме Виды отчетов следует выбрать отчет «Оценочная карта для расчета угрозы возникновения признаков несостоятельности банкротства)» из папки «Налоговая отчетность».

Оценочная карта заполняется на текущую дату (на дату подачи заявления). Эта дата указывается в группе показателей, отражающих меру поддержки (Раздел 1). Показатели оценочной карты заполняются по данным учетной системы. Те показатели, которые в учете отсутствуют, заполняются пользователем вручную.

Единица измерения всех показателей оценочной карты – тысячи рублей. В программе показатели заполняются в рублях, чтобы пользователю было легче их сопоставлять с данными стандартных отчетов или копировать, например, из ОСВ. При этом представление показателей в форме Оценочной карты будет в тысячах (точно так же, как и в бухгалтерской отчетности).

Заполнение Раздела 1 Оценочной карты ФНС

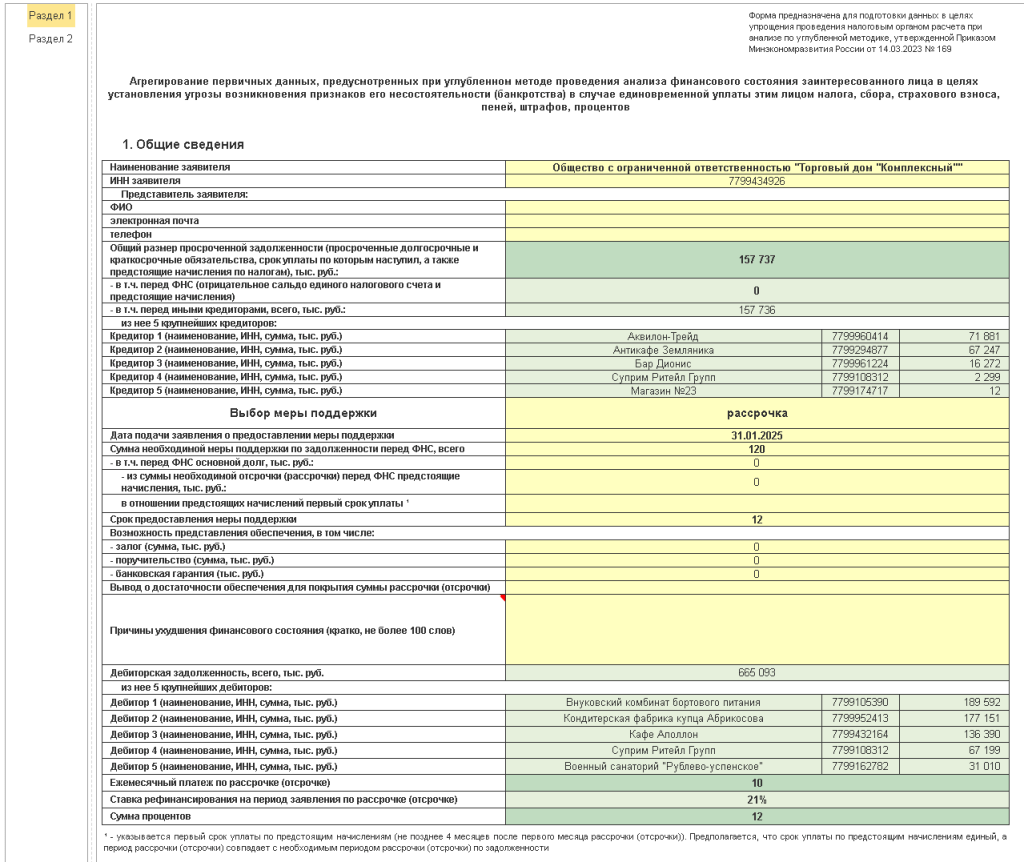

Информацию в Разделе 1 условно можно разделить на следующие блоки (рис. 1):

-

Сведения о заявителе.

-

Просроченная кредиторская задолженность.

-

Необходимая мера поддержки.

-

Дебиторская задолженность.

-

Расчет ежемесячного платежа по рассрочке (отсрочке) и суммы процентов.

Рис. 1. Раздел 1 Оценочной карты

Сведения о заявителе

В составе сведений о заявителе указываются наименование налогоплательщика, ИНН, ФИО представителя, электронная почта. Данные показатели заполняются автоматически из карточки организации.

Просроченная кредиторская задолженность

В этом блоке данных выводится общая сумма просроченной задолженности, в том числе задолженность перед ФНС и просроченная кредиторская задолженность перед иными кредиторами с детализацией пяти крупнейших кредиторов.

В сумму задолженности перед ФНС входит:

-

отрицательное сальдо ЕНС;

-

предстоящие начисления – имеющаяся на дату подачи заявления о предоставлении отсрочки (рассрочки) информация о предстоящих платежах по налогам, взносам, сборам с ненаступившими сроками уплаты, за исключением НДФЛ налогового агента (п.9 ст.61 НК РФ). Данная информация формируется на основании сданных налогоплательщиком деклараций и уведомлений по налогам (взносам).

Сумма задолженности перед ФНС заполняется автоматически по данным личного кабинета ФНС в части ЕНС (ЛК ФНС), если у пользователя настроена интеграция с ЛК ФНС. Если интеграция не настроена, то данный показатель принимает нулевое значение, и в этом случае пользователь должен заполнить его самостоятельно.

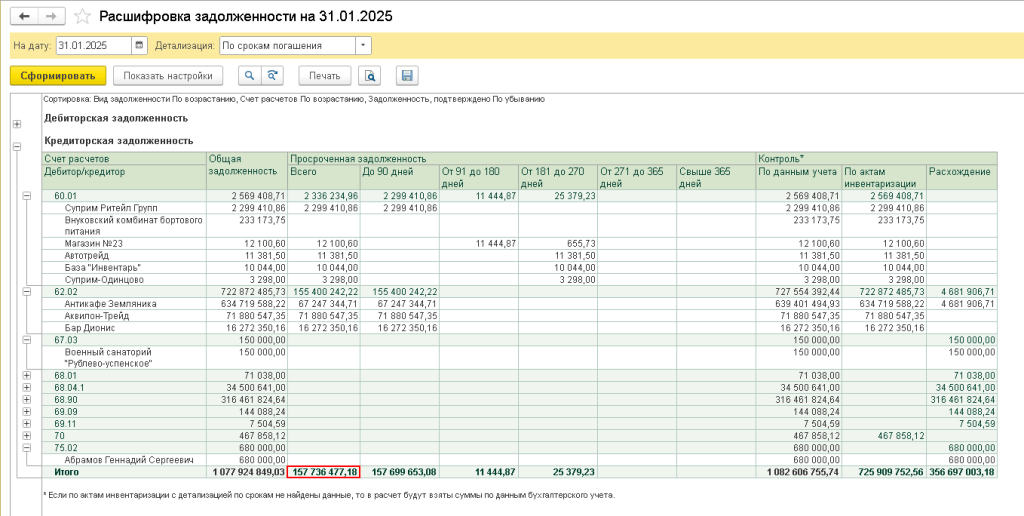

Согласно Разъяснениям ФНС, информация по иным кредиторам должна соответствовать данным ОСВ по счетам 60, 62, 66, 67 и 76, представленных налогоплательщиком. Кроме того, для подтверждения наличия (отсутствия) просроченной кредиторской задолженности нужно представить Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и приложение к нему (или иной документ произвольной формы с расшифровкой кредиторской задолженности).

В программе показатели просроченной кредиторской задолженности заполняются автоматически в соответствии с тем же алгоритмом, который используется при формировании документа Акт инвентаризации расчетов по счетам 60, 62, 66, 67 и 76 и сопутствующего отчета Расшифровка задолженности. На рисунке 2 представлен отчет Расшифровка задолженности, где показатели просроченной кредиторской задолженности с детализацией пяти крупнейших кредиторов совпадают с аналогичными показателями Оценочной карты. При этом для заполнения Оценочной карты специально формировать Акт инвентаризации расчетов не нужно, хотя его удобно использовать для проверки, и он в любом случае потребуется для представления в ФНС.

Рис. 2. Расшифровка просроченной кредиторской задолженности

Рис. 2. Расшифровка просроченной кредиторской задолженности

- Как получить отсрочку или рассрочку по уплате налогов

- Формирование акта инвентаризации расчетов с контрагентами в «1С:Бухгалтерии 8»

- Как установить сроки оплаты для контроля задолженности по покупателям и поставщикам

Необходимая мера поддержки

В этой группе показателей указывается:

-

форма (отсрочка или рассрочка);

-

общая сумма необходимой меры поддержки по задолженности перед ФНС с детализацией сумм основного долга и предстоящих начислений;

-

срок предоставления меры поддержки в месяцах (для отсрочки не более 12 месяцев, для рассрочки не более 36 месяцев);

-

возможность представления обеспечения (залог, поручительство, банковская гарантия);

-

вывод о достаточности обеспечения для покрытия суммы рассрочки (отсрочки);

-

причины ухудшения финансового состояния (кратко, не более 100 слов) (например, несвоевременное получение денежных средств и др.).

Все указанные поля заполняются вручную.

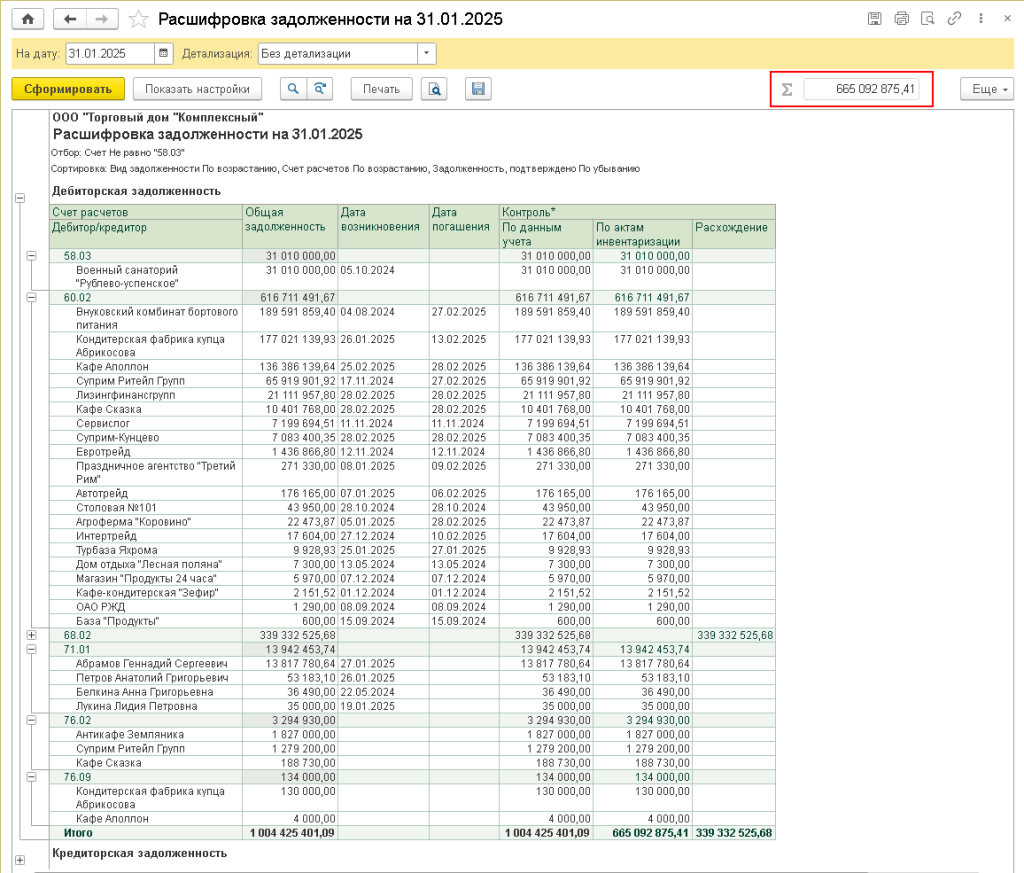

Дебиторская задолженность

В этом блоке данных выводятся показатели общей дебиторской задолженности (не просроченной) с детализацией пяти крупнейших дебиторов. Указанная информация должна соответствовать данным ОСВ по счетам 58, 60, 62, 70, 71, 73 и 76.

В программе сведения о дебиторской задолженности заполняются автоматически. Указанные суммы совпадают с данными Акта инвентаризации расчетов, сформированного по указанным счетам. На рисунке 3 представлен отчет Расшифровка задолженности, где показатели дебиторской задолженности (за исключением счета 68) с детализацией пяти крупнейших кредиторов совпадают с аналогичными показателями Оценочной карты.

Рис. 3. Расшифровка дебиторской задолженности

Рис. 3. Расшифровка дебиторской задолженности

Расчет ежемесячного платежа по рассрочке (отсрочке) и суммы процентов

Показатели этой группы заполняются следующим образом:

-

ежемесячный платеж по рассрочке (отсрочке) рассчитывается автоматически. Для рассрочки – как отношение суммы задолженности перед ФНС и срока предоставленной меры поддержки. Для отсрочки – ежемесячный платеж отсутствует, вся сумма подлежит уплате в конце срока действия отсрочки. В случае указания предстоящих начислений – расчет проводится с учетом начала первого срока уплаты по предстоящим начислениям (не позднее 4 месяцев после первого месяца рассрочки (отсрочки);

-

в качестве ставки рефинансирования на период заявления по рассрочке (отсрочке) указывается ключевая ставка Банка России, действующая на дату подачи заявления. Обратите внимание, что значение ключевой ставки может меняться в период срока действия рассрочки (отсрочки). В программе ставки рефинансирования загружаются из классификатора автоматически (если подключена интернет-поддержка);

-

сумма процентов рассчитывается автоматически и является предварительной (без учета изменения ключевой ставки Банка России и фактического графика погашения отсрочки (рассрочки)). Таким образом, сумма фактически начисленных процентов за пользование отсрочкой или рассрочкой может отличаться от рассчитанной в Оценочной карте.

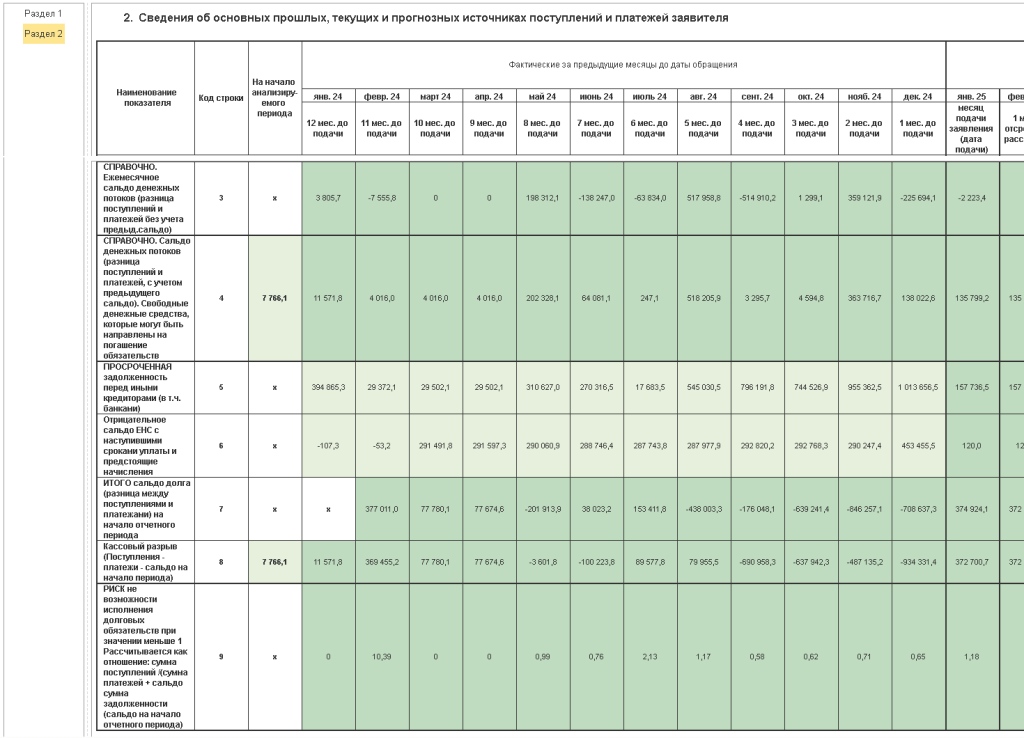

Заполнение Раздела 2 Оценочной карты ФНС

Раздел 2 представляет собой достаточно объемную таблицу, где выводятся денежные потоки (поступления и платежи) с детализацией по месяцам, в том числе:

-

фактические показатели за предыдущие 12 месяцев до даты обращения;

-

прогнозируемые (планируемые) показатели на месяц подачи заявления (на дату обращения);

-

прогнозируемые (планируемые) показатели за последующие календарные месяцы прогнозного периода рассрочки (отсрочки).

Прогнозируемые показатели заполняются пользователем вручную. По данным программы заполняются текущие показатели за месяц подачи заявления и фактические показатели за предшествующие 12 месяцев.

В соответствии с Методикой анализ сведений о денежных потоках проводится в соответствии с показателями, предусмотренными ОДДС. При этом из Разъяснений ФНС следует, что при заполнении Оценочной карты денежные потоки не следует отражать свернуто (например, в части НДС и других выплат), как того требует ПБУ 23/2011 «Отчет о движении денежных средств» (утв. приказом Минфина РФ от 02.02.2011 №11н). Таким образом, итоговые фактические показатели (поступления денежных средств и платежи) должны совпадать с данными ОСВ по счетам 50, 51, 52, 55, 57, 58, 60, 62, 70, 71, 73 и 76.

В программе фактические показатели заполняются по данным оборотов этих счетов с выполненным отбором по отдельным видам движений денежных средств (ДДС), которые указываются в статьях ДДС. Виды движений отбираются в соответствии с тем же алгоритмом, который используется при формировании ОДДС. При этом показатели бухгалтерской отчетности заполняются нарастающим итогом, а в Разделе 2 Оценочной карты – помесячно.

Рассмотрим заполнение этих показателей подробнее.

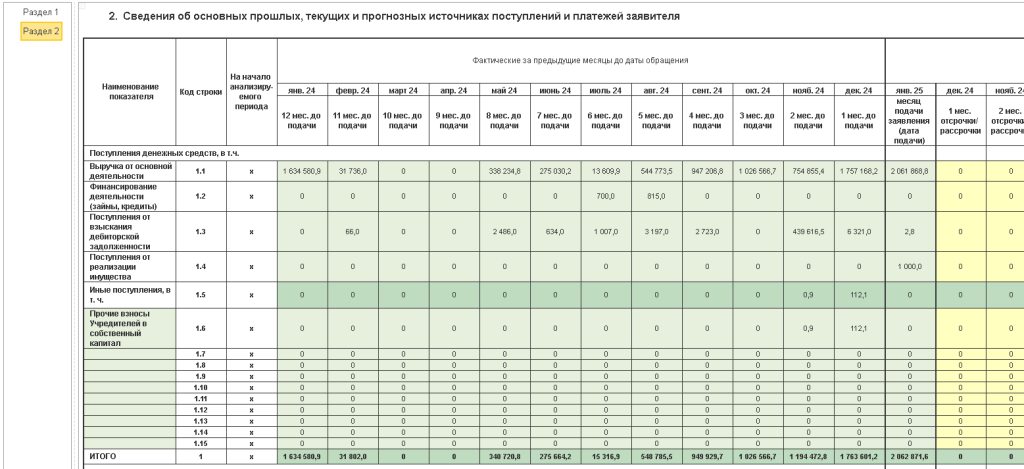

Поступления денежных средств

По строке с кодом 1 выводится общая сумма поступивших денежных средств. Эта сумма детализируется по следующим показателям с соответствующими кодами строк (рис. 4):

-

«Выручка от основной деятельности» (1.1);

-

«Финансирование деятельности (займы, кредиты)» (1.2);

-

«Поступления от взыскания дебиторской задолженности» (1.3);

-

«Поступления от реализации имущества» (1.4);

-

«Иные поступления, в т. ч.» (1.5) с детализацией по строкам 1.6–1.15.

Рис. 4. Раздел 2 – Поступления денежных средств

Рис. 4. Раздел 2 – Поступления денежных средств

В программе по общему правилу фактические показатели поступлений денежных средств определяются по данным дебетовых оборотов счетов 50, 51, 52, 55 и 57 (далее – ДО) с отбором по отдельным видам движений (по аналогии с ОДДС).

По строке 1.1 «Выручка от основной деятельности» отражается информация обо всех денежных поступлениях, связанных с основной деятельностью налогоплательщика, по расчетным и иным счетам, а также по кассе. В программе этот показатель заполняется как ДО по следующим видам движений:

-

Поступление от продажи продукции и товаров, выполнения работ, оказания услуг;

-

Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи;

-

Поступления от перепродажи финансовых вложений;

-

Поступление процентов по дебиторской задолженности покупателей;

-

Прочие поступления по текущим операциям.

Такие же виды движений учитываются при заполнении строки с кодом 4110 «Поступления – всего» ОДДС. При этом сверять показатели ОДДС с показателями Оценочной карты неудобно, поскольку ОДДС заполняется нарастающим итогом, к тому же ряд показателей в ОДДС отражается свернуто.

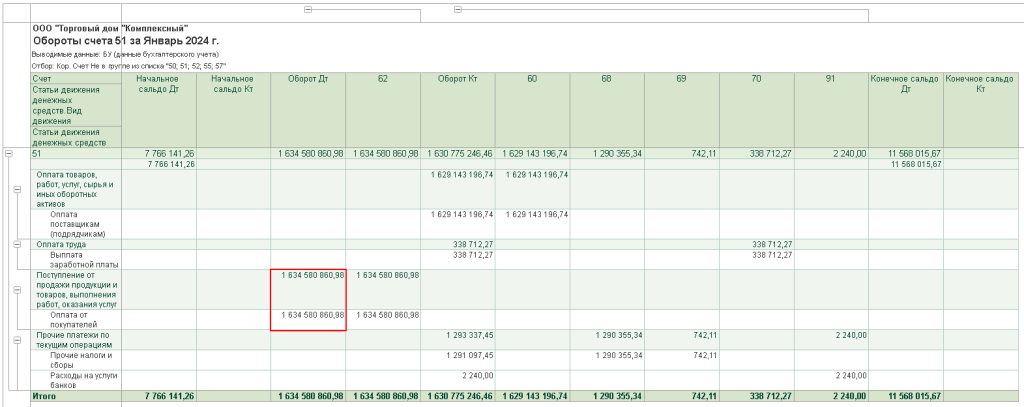

Для сверки показателей строк Оценочной карты можно использовать отчет Обороты счета по счетам 50, 51, 52, 55 и 57 с группировкой по видам ДДС, сформированный по месяцам. При этом внутренние обороты между указанными счетами должны быть исключены (рис. 5).

Рис. 5. Обороты счета 51

Рис. 5. Обороты счета 51

По строке 1.2 «Финансирование деятельности (займы, кредиты)» отражается информация обо всех поступивших денежных средствах на расчетные счета по полученным займам и кредитам. В программе этот показатель заполняется как ДО по виду движения Получение кредитов и займов. Этот же вид движения учитывается при заполнении строки с кодом 4311 «получение кредитов и займов» ОДДС.

По строке 1.3 «Поступления от взыскания дебиторской задолженности» отражается информация обо всей сумме, поступившей на расчетные счета (взысканной) дебиторской задолженности. Обратите внимание, что в ОДДС аналогичный показатель отсутствует. В программе этот показатель определяется расчетным путем как ДО в корреспонденции со счетами 58, 62.01, 70, 71, 73 и 76.

По строке 1.4 «Поступления от реализации имущества» отражается информация обо всех денежных поступлениях на расчетные счета от реализации объектов основных средств. В программе этот показатель заполняется как ДО по виду движения Выручка от продажи внеоборотных активов (кроме финансовых вложений). Этот же вид движения учитывается при заполнении строки с кодом 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)».

По строке 1.5 «Иные поступления, в т.ч.» отражается информация о прочих поступлениях на расчетные счета, если они не были отражены в строках 1.1–1.4. В программе в эту строку попадают все остальные ДО с детализацией по статьям ДДС. В примере, приведенном на рисунке 4, в строке 1.6 представлена статья Прочие вклады учредителей в собственный капитал. Эта же статья отражается в ОДДС по строке с кодом 4312 «денежные вклады собственников (участников)».

Платежи

По строке с кодом 2 выводится общая сумма платежей. Эта сумма детализируется по следующим показателям с соответствующими кодами строк (рис. 6):

-

«Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (2.1);

-

«Заработная плата» (2.2);

-

«Погашение кредитов, займов» (2.3);

-

«Выдача займов третьим лицам» (2.4);

-

«Иные платежи, в т. ч. (2.5)» с детализацией по строкам 2.5.1–2.5.10;

-

«Уплата текущих налогов» (2.6);

-

«Уплата просроченной задолженности третьих лиц» (2.7);

-

«Уплата по графику (основной платеж)» (2.8);

-

«Уплата процентов за пользование мерой поддержки» (2.9).

Рис. 6. Раздел 2 – Платежи

Рис. 6. Раздел 2 – Платежи

В программе по общему правилу фактические показатели платежей определяются по данным кредитовых оборотов счетов 50, 51, 52, 55 и 57 (далее – КО) с отбором по отдельным видам движений (по аналогии с ОДДС).

По строке 2.1 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги платежи» отражается информация обо всех денежных операциях налогоплательщика, связанных с основной деятельностью. В программе этот показатель заполняется как КО по следующим видам движений:

-

Оплата товаров, работ, услуг, сырья и иных оборотных активов;

-

Прочие платежи по текущим операциям.

Такие же виды движений учитываются при заполнении строк ОДДС с кодом 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» и с кодом 4129 «прочие платежи».

По строке 2.2 «Заработная плата» отражается информация о платежах налогоплательщика на заработную плату, производимых с расчетных счетов налогоплательщика. В программе этот показатель заполняется как КО по виду движения Оплата труда. Такой же вид движения учитывается при заполнении строки ОДДС с кодом 4122 «Платежи в связи с оплатой труда работников».

По строке 2.3 «Погашение кредитов, займов» отражается информация о платежах по кредитным обязательствам (в том числе лизинговым платежам). В программе этот показатель заполняется как КО по следующим видам движений:

-

Выплата процентов по долговым обязательствам;

-

Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов.

Такие же виды движений учитываются при заполнении строк ОДДС с кодом 4123 «Платежи процентов по долговым обязательствам» и с кодом 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов».

По строке 2.4 «Выдача займов третьим лицам» отражается информация о платежах по перечислению займов в адрес третьих лиц. В ОДДС аналогичный показатель отсутствует. В программе этот показатель определяется расчетным путем как КО в корреспонденции со счетами 58.03 и 73.01.

По строке 2.5 «Иные платежи, в т.ч.» отражается информация об общей сумме иных платежей налогоплательщика, не отраженных в строках 2.1–2.4. В программе в эту строку попадают все остальные КО с детализацией по статьям ДДС. В примере, приведенном на рисунке 6, в строке 2.5.1 представлена статья Выплата дивидендов. Эта же статья отражается в ОДДС по строке с кодом 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)».

По строке 2.6 «Уплата текущих налогов» отражается информация о сумме ежемесячно уплачиваемых налогов. В ОДДС такого показателя нет. В программе он определяется расчетным путем как КО в корреспонденции со счетами 68.90 и 69.

По строке 2.7 «Уплата просроченной задолженности третьих лиц» отражается информация о суммах по погашению просроченной кредиторской задолженности (долга). В ОДДС аналогичный показатель отсутствует. В программе этот показатель определяется расчетным путем как КО в корреспонденции со счетами 60.01 и 76 в части просроченной задолженности. К просроченной задолженности относится та кредиторская задолженность, которая попадает в Акт инвентаризации расчетов, заполненный на конец предыдущего месяца, в разрезе каждого договора и расчетного документа (детализация настраивается в отчете Расшифровка задолженности).

Строки 2.8 «Уплата по графику (основной платеж)» и 2.9 «Уплата процентов за пользование мерой поддержки» заполняются пользователем вручную.

Сальдо денежных потоков

В строках 3 и 4 Раздела 2 выводятся справочные показатели (рис. 7).

Рис. 7. Раздел 2 – Сальдо денежных потоков и другая информация

Рис. 7. Раздел 2 – Сальдо денежных потоков и другая информация

По строке 3 «СПРАВОЧНО. Ежемесячное сальдо денежных потоков (разница поступлений и платежей, без учета предыд.сальдо)» отражается разница между поступлениями и платежами (рассчитывается как разница строк 1 и 2).

По строке 4 «СПРАВОЧНО. Сальдо денежных потоков (разница поступлений и платежей, с учетом предыдущего сальдо). Свободные денежные средства, которые могут быть направлены на погашение обязательств» отражается разница между поступлениями и платежами с учетом предыдущего сальдо. В программе сальдо на начало периода определяется как остаток по счетам 50, 51, 52, 55 и 57 на начало периода.

Оценка финансового состояния

В строках 5–9 Раздела 2 выводятся показатели, позволяющие сделать предварительный вывод о наличии либо отсутствии угрозы возникновения признаков несостоятельности (банкротства).

По строке 5 «ПРОСРОЧЕННАЯ задолженность перед иными кредиторами (в т.ч. банками)» отражается информация об остатке не исполненной в срок кредиторской задолженности по состоянию на конкретную дату нарастающим итогом с момента ее возникновения. В программе просроченная задолженность перед иными кредиторами определяется таким же способом, как и в Разделе 1 с тем лишь отличием, что в Разделе 1 просроченная кредиторская задолженность определяется на текущую дату, а в Разделе 2 – помесячно.

Строка 6 называется «Отрицательное сальдо ЕНС с наступившими сроками уплаты и предстоящие начисления». При этом данные показатели за предыдущие периоды в ЛК ФНС недоступны. В программе они заполняются исходя из допущения, что в предыдущих периодах данные программы в части ЕНС согласованы с данными ЛК ФНС. Поэтому показатели строки 6 рассчитываются как сумма кредитового остатка по счету 68.90 и начислений по счету 68.90, выполненных в текущем и прошлых месяцах, но с будущими сроками уплаты (за исключением НДФЛ). Напомним, начисления на счете 68.90 формируются при начислении зарплаты, а также в результате выполнения ежемесячной регламентной операции Начисление налогов на единый налоговый счет. Расшифровку начислений по счету 68.90 в разрезе будущих сроков уплаты можно получить из справки-расчета Начисление налогов на единый налоговый счет.

Показатели строки 7 «ИТОГО сальдо долга (разница между поступлениями и платежами) на начало отчетного периода» рассчитываются по формуле исходя из данных строк 3, 4 и 8:

8 - ((3 + 4 на текущую дату) – (3 + 4 на предыдущую дату)).

Показатели строки 8 «Кассовый разрыв (Поступления - платежи - сальдо на начало периода)» рассчитываются как разница строк 1, 2 и сальдо на начало периода. Кассовый разрыв показывает нехватку денежных средств на обязательные платежи.

Строка 9 называется «РИСК невозможности исполнения долговых обязательств при значении меньше 1. Рассчитывается как отношение: сумма поступлений / (сумма платежей + сальдо сумма задолженности (сальдо на начало отчетного периода)». Показатели этой строки взаимосвязаны с показателями строки 8 и представляют собой процентное соотношение поступлений и платежей.

Автоматизированное заполнение Оценочной карты поможет пользователю при подготовке пакета документов для представления в ФНС с целью проведения анализа финансового состояния углубленным методом.

В материале использованы фото: MAYA LAB / Shutterstock / Fotodom.