Эксперты 1С рассказывают о методике учета в «1С:Бухгалтерии государственного учреждения 8» редакции 2 продаж товаров по договору комиссии (позиция комиссионера).

Продажи товара по договору комиссии

В соответствии со статьей 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По исполнении поручения комиссионер обязан представить комитенту отчет о проделанной работе, а комитент – уплатить комиссионеру вознаграждение за работу, предусмотренное договором (ст.ст.991, 999 ГК РФ). Товары, поступившие к комиссионеру от комитента, являются собственностью комитента (ст.996 ГК РФ).

Бухгалтерский учет продаж товара по договору комиссии

Товары, полученные от комитента, могут учитываться у комиссионера (в бюджетном, автономном учреждении) на забалансовом счете 02 «Материальные ценности на хранении» для контроля за их сохранностью и движением (п.335 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 №157н). Возможность применения этого счета бюджетным, автономным учреждением как комиссионером следует закрепить в учетной политике. Товары списываются со счета 02 по мере их реализации.

Для отражения расчетов по договорам комиссии применяется счет 210 05 «Расчеты с прочими дебиторами» (п.235 Инструкции №157н). На этом счете учитываются расчеты с дебиторами по операциям, для которых не предусмотрены иные счета.

Согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 №174н, далее – Инструкция №174), по счетам аналитического учета счета 0 210 05 000 «Расчеты с прочими дебиторами» в 1–4 разрядах номера счета отражается код вида функции, услуги (работы) учреждения, по которой в целях обеспечения проведения конкурса по исполнению договоров на оказание услуг (работ) будет отражаться доход, получаемый учреждением в результате оказанного им вида услуги (работы), в 15–17 разрядах – аналитический код поступления, соответствующий коду аналитической группы вида источников финансирования дефицитов бюджетов 510 «Поступление на счета бюджетов».

Аналогичное положение закреплено в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 №183н).

Расчеты с кредиторами по операциям, не предусмотренным для отражения на иных счетах бухгалтерского учета, учитываются на счете 304 06 «Расчеты с прочими кредиторами» (п.281 Инструкции №157н, письмо Минфина России от 14.09.2020 №02-06-10/80922).

Сумма вознаграждения по договору комиссии рассматривается как доходы от выполнения платных услуг (работ). Для учета расчетов по доходам используется счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)» (п.197 Инструкции №157н).

Операции по договору комиссии не предусмотрены Инструкциями №174н, 183н, поэтому их следует согласовать в порядке, установленном пунктом 4 Инструкции №174н, пунктом 5 Инструкции №183н.

Доходы, полученные от комитента в качестве вознаграждения, начисляются корреспонденциями в соответствии с пунктом 93 Инструкции №174н, пунктом 96 Инструкции №183н: начисление иных доходов за реализованную продукцию, выполненные работы, оказанные услуги в рамках видов деятельности учреждения, предусмотренных уставными документами, отражается по дебету соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счетов 2 401 10 100 «Доходы экономического субъекта», 0 401 40 100 «Доходы будущих периодов».

НДС при продаже товара по договору комиссии

При реализации комиссионером товаров (работ, услуг) НДС в бюджет платит комитент, а не комиссионер. Однако на комиссионера возлагаются обязанности комитента по выставлению счетов-фактур в адрес покупателя:

- при отгрузке товаров (работ, услуг), передаче имущественных прав;

- при получении от покупателя (заказчика) предоплаты в счет предстоящей реализации товаров (работ, услуг), имущественных прав.

Такой порядок действует также, если комиссионер не является плательщиком НДС. Он обязан выставлять счета-фактуры в адрес покупателя и регистрировать их в том же порядке, что и посредник – плательщик НДС (письмо Минфина России от 25.06.2014 №03-07-РЗ/30534).

Объектом обложения НДС для комиссионера является вознаграждение. Если комиссионер получает вознаграждение после того, как поручение им выполнено, он начисляет НДС только один раз – на дату утверждения отчета комитентом. В течение 5 календарных дней после этого он должен выставить счет-фактуру (п.1 ст.154, пп.1 п.1 ст.167, п.3 ст.168 НК РФ).

Учет продажи комиссионных товаров в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 товары, полученные от комитента, учитываются у комиссионера на забалансовом счете 02.33 «Товары на комиссии – иное движимое имущество на хранении». На счете 02.33 ведется аналитический учет по партиям товаров (субконто Партии), по номенклатуре товарно-материальных ценностей (ТМЦ) (субконто Номенклатура типа справочник Номенклатура).

Для учета расчетов с комитентом за реализованный товар применяется счет 304.06 «Расчеты с прочими кредиторами». На этом счете дополнительно ведется аналитический учет по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств). Для учета комиссионного вознаграждения комиссионера применяется счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)».

Для учета расчетов по договорам комиссии с покупателями используется счет 210.05 «Расчеты с прочими дебиторами».

Для включения функционала по реализации товаров и услуг комитента в настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Продажа товаров или услуг комитентов (принципалов). В результате в подсистеме Материальные запасы появится группа команд Учет по договорам комиссии.

Поступление товаров от комитента

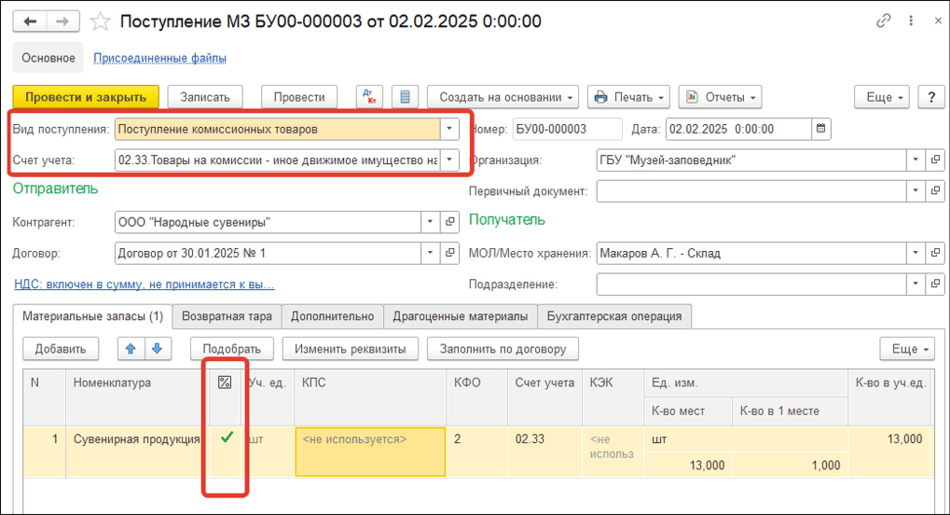

Поступление товаров от комитента отражается документом Поступление МЗ. Для оформления поступивших комиссионных товаров в документе применяется вид поступления Поступление комиссионных товаров (рис. 1).

Рис. 1

Рис. 1

При установке в документе Вида поступления «Поступление комиссионных товаров» в качестве Счета учета будет указан счет «02.33. Товары на комиссии – иное движимое имущество на хранении». В табличной части также будет виден флаг Товар на комиссии (отражается в графе с пиктограммой «процент»). Флаг Товар на комиссии будет включен, если номенклатура учитывается на счете 02.33.

Документ позволяет оформить операцию Поступление комиссионных товаров. При проведении формируются бухгалтерские записи по дебету счета 02.33.

Реализация комиссионных товаров

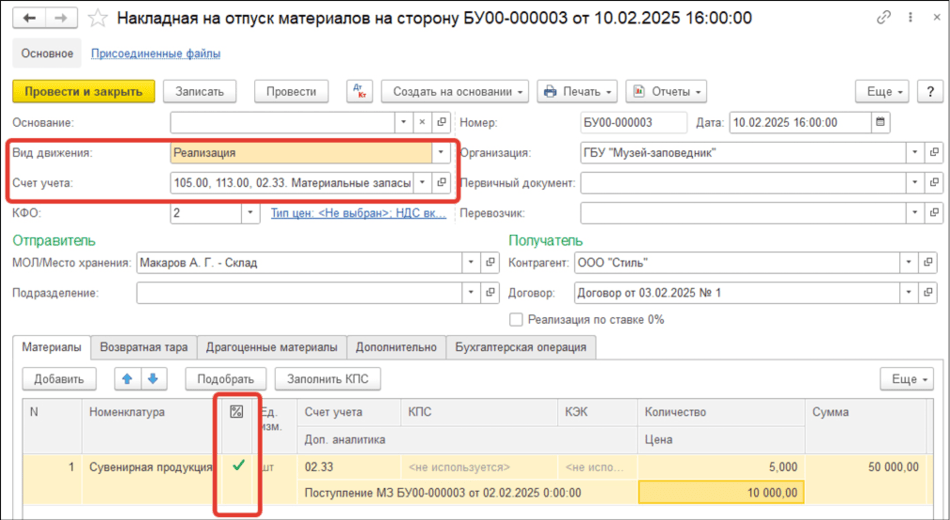

Реализация товаров комитентов отражается документом Накладная на отпуск материалов на сторону (рис. 2). Документом можно оформить реализацию и собственного, и комиссионного товара, учитываемого на забалансовом счете 02.33. Для таких позиций при выборе Вида движения «Реализация» в табличной части в графе с пиктограммой «процент» виден флаг Товар на комиссии.

Рис. 2

Рис. 2

Документ позволяет оформить операцию Реализация материальных запасов, биологических активов (401.10.172) и/или комиссионных товаров (210.05–304.06). При проведении документа формируются бухгалтерские записи:

Дебет 2.210.05.56Х Кредит 2.304.06.73Х – начислен доход от реализации;

Кредит 2.02.33 – списаны комиссионные товары.

Оформление счета-фактуры при реализации комиссионных товаров

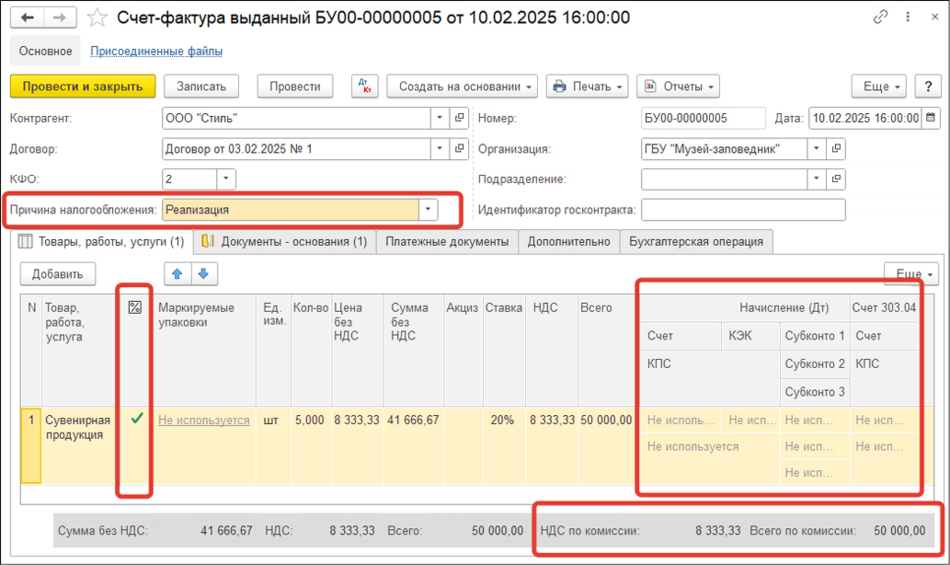

Для оформления счета-фактуры при реализации товаров на основании документа Накладная на отпуск материалов можно создать документ Счет-фактура выданный (рис. 3). В сформированном документе устанавливается Причина налогообложения «Реализация».

Рис. 3

Рис. 3

В табличной части также будет виден флаг Товар на комиссии (отражается в графе с пиктограммой «процент»). Флаг Товар на комиссии будет включен, если он включен у номенклатуры в документе-основании. При включенном флаге Товар на комиссии группы реквизитов Начисление (Дт) и Счет 303.04 будут заблокированы, так как при продаже комиссионного товара НДС не начисляется, бухгалтерские записи по начислению НДС не формируются.

В итогах табличной части будут также указаны итоги НДС по комиссии и Всего по комиссии, отражающие сумму по комиссионным товарам в документе.

Поступление выручки за реализованные комиссионные товары оформляется документом Кассовое поступление с бухгалтерской операцией Поступление доходов по договорам комиссии, агентским договорам (210.05).

Формирование отчета комитенту

Для подготовки отчета комитенту (принципалу) о товарах, реализованных в рамках договора комиссии, и выставления комитенту (принципалу) комиссионного (агентского) вознаграждения предназначен документ Отчет комитенту. Документ позволяет оформить операцию Начисление вознаграждения комиссионера (205–401.10). При проведении документа формируются бухгалтерские записи:

Дебет 2.205.31.56Х Кредит 2.401.10.131 – начислены доходы от оказания услуг по договору комиссии;

Дебет 2.304.06.83Х Кредит 2.205.31.66Х – зачтены взаимные требования.

Из документа можно сформировать печатную форму Отчет комитенту (рис. 4) и Акт об оказании услуг.

Рис. 4

Рис. 4

Регистрация счета-фактуры на вознаграждение комиссионера

Для отражения НДС по комиссионному вознаграждению на основании документа Отчет комитенту необходимо создать документ Счет-фактура выданный. Реквизиты закладки Товары, работы, услуги заполняются автоматически на основании данных документа Отчет комитенту. Для формирования бухгалтерских записей следует указать:

- Причина налогообложения – «Реализация»;

- Счет дебета – 401.10;

- Счет кредита – 303.04.

Остальные реквизиты заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по начислению НДС с суммы вознаграждения:

Дебет 2.401.10.131 Кредит 2.303.04.731

Регистрация счета-фактуры, полученного от комитента

На основании документа Отчет комитенту можно сформировать документ Счет-фактура полученный от комитента (рис. 5).

Рис. 5

Рис. 5

В документе автоматически будет установлена Причина налогообложения – «Счет-фактура на реализацию от комитента» и станет доступна табличная часть Счета-фактуры выданные покупателям, которая автоматически заполнится данными документов Счет – фактура выданный за дату, указанную в группе реквизитов Первичный документ.

Перечисление комитенту денежных средств от выручки от реализации комиссионного товара оформляется документом Заявка на кассовый расход с бухгалтерской операцией Перечисление денежных средств комитенту (304.06).

Формирование отчетности по продаже комиссионных товаров

По данным документов Счет-фактура выданный и Счет-фактура полученный можно сформировать отчет Журнал учета полученных, выставленных счетов-фактур (раздел Налоги, группа Отчеты).

Также по данным отчета Журнал учета полученных, выставленных счетов-фактур заполняются разделы 10 и 11 регламентированного отчета Декларация по НДС.

Реализация комиссионных товаров в случае, если есть авансы (позиция комиссионера). Рассмотрен порядок оформления в БГУ 2 документов комиссионером: от приема товаров на комиссию, оформления отчета комитенту до возврата нереализованного товара комитенту.

В материале использованы фото: ShotPrime Studio / Shutterstock / Fotodom.