Эксперты «1С» рассказывают об особенностях учета в соответствии с новыми нормативными документами и их реализации в программе «1С:Бухгалтерия государственного учреждения 8» (ред. 2).

С 01.01.2026 вступили в действие приказы Минфина России:

- от 30.08.2024 №121н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Единый план счетов бухгалтерского учета государственных финансов» (далее – Приказ №121н, СГС «Единый план счетов бухгалтерского учета государственных финансов», Стандарт №121н);

- от 20.09.2024 №132н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов „План счетов бюджетного учета“»;

- от 20.09.2024 №133н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов „План счетов бухгалтерского учета бюджетных и автономных учреждений“».

С этой же даты утратили действие:

- План счетов бюджетного учета и Инструкция по его применению, утв. приказом Минфина России от 06.12.2010 №162н (пп.1, 2 приказа Минфина России от 20.09.2024 №134н);

- План счетов бухгалтерского учета автономных учреждений и Инструкция по его применению, утв. приказом Минфина России от 23.12.2010 №183н (пп.1, 2 приказа Минфина России от 20.09.2024 №136н);

- План счетов бухгалтерского учета бюджетных учреждений и Инструкция по его применению, утв. приказом Минфина России от 16.12.2010 №174н (пп.1, 2 приказа Минфина России от 20.09.2024 №137н).

Изменения в Едином плане счетов бухучета государственных финансов

Письмом Минфина России от 30.06.2025 №02-07-08/63940 доведены Методические рекомендации по применению СГС «Единый план счетов бухгалтерского учета государственных финансов». В Методических рекомендациях отмечено, что состав счетов бухгалтерского учета, предусмотренных Стандартом №121н в Едином плане счетов, синхронизирован с Единым планом счетов, утв. приказом Минфина России от 01.12.2010 №157н.

Вместе с тем в Единый план счетов бухгалтерского учета государственных финансов, утв. Приказом №121н, включены следующие новые балансовые счета:

- 0 206 53 000 «Расчеты по авансовым перечислениям международным организациям»;

- 0 206 61 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения».

Также включен и забалансовый счет 35 «Ценные бумаги по договорам займа».

Структура и разрядность номера счета Рабочего плана счетов бюджетного учета и Рабочего плана счетов бухучета бюджетных (автономных) учреждений; основные правила, в соответствии с которыми в учреждениях организуется и ведется бухгалтерский учет, не изменены.

Поддержка Плана счетов (ЕПСБУ) в «1С:Бухгалтерии государственного учреждения 8»

С версии 2.0.106.69 программы «1С:Бухгалтерия государственного учреждения 8», в План счетов (ЕПСБУ) введены новые счета с датой начала действия «01.01.2026»:

- 206.53 «Расчеты по авансовым перечислениям международным организациям»;

- 206.61 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения».

Также введен и забалансовый счет 35 «Ценные бумаги по договорам займа».

Помимо этого, для разделения в учете данных по видам расчетов в План счетов (ЕПСБУ) БГУ 2 добавлены новые счета 210.05 «Расчеты с прочими дебиторами» и 304.06 «Расчеты с прочими кредиторами» с датой начала действия «01.01.2026».

У новых счетов 210.05 «Расчеты с прочими дебиторами» и 304.06 «Расчеты с прочими кредиторами», которые действуют с 01.01.2026, установлен дополнительный разрез аналитического учета – оборотное субконто 3 Виды расчетов с прочими дебиторами, кредиторами. У прежних счетов 210.05 «Расчеты с прочими дебиторами» и 304.06 «Расчеты с прочими кредиторами» установлена дата окончания действия «31.12.2025».

К управленческому забалансовому счету НКО.03 «Некассовые операции по расчетам с прочими кредиторами (304.06)» также добавлено оборотное Субконто 2 Виды расчетов с прочими дебиторами, кредиторами.

- Учет в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) реализации комиссионных товаров и агентских услуг с 2026 года (позиции комиссионера, агента)

Признак, характеризующий счет по отношению к балансу

Нормы, изложенные в Разделах I–III Стандарта №121н, в целом соответствуют тем, которые приведены в Разделе I «Общие положения» Инструкции №157н. Единственное нововведение в Стандарте №121н по отношению к Инструкции №157н – это установленный Стандартом №121н для каждого счета признак, характеризующий счет по отношению к балансу:

- активный счет (А);

- пассивный счет (П);

- активно-пассивный счет (А, П).

Согласно Стандарту №121н и части 1 Письма, признак активного счета плана счетов, отраженный в Едином плане счетов, указывает, если иное не установлено Стандартом для активно-пассивных счетов, на недопустимость формирования кредитового остатка по итогам отражения любой бухгалтерской записи по данному счету.

Признак пассивного счета плана счетов, отраженный в Едином плане счетов, указывает, если иное не установлено Стандартом для активно-пассивных счетов, на недопустимость формирования дебетового остатка по итогам отражения любой бухгалтерской записи по данному счету.

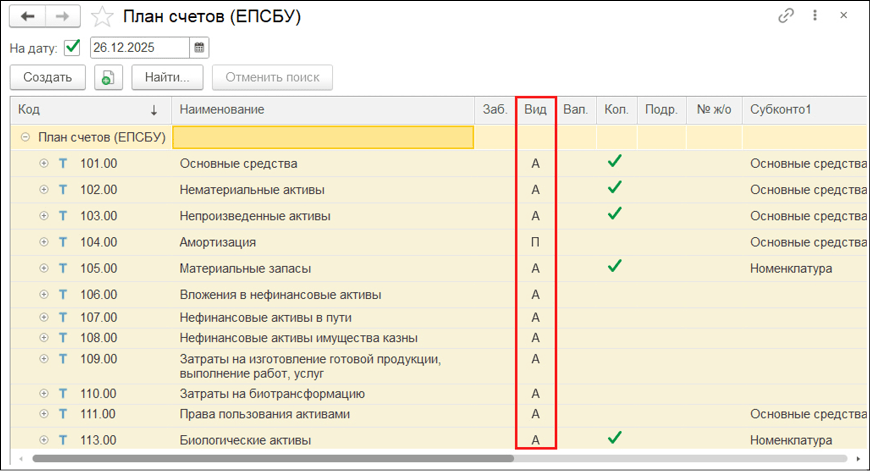

Следует отметить, что такой признак изначально включен в реквизитный состав счетов Плана счетов (ЕПСБУ) БГУ 2. В БГУ 2 для каждого счета Плана счетов (ЕПСБУ) произведена настройка вида счета по отношению к балансу (рис. 1):

- если счет отражается в активе баланса, то есть сальдо по счету может быть только по дебету, то у счета установлен вид Активный. Вид Активный установлен у счетов Разделов 1 «Нефинансовые активы» (за исключением аналитических счетов синтетического счета 104 00 «Амортизация», аналитического счета 105 39 «Наценка на товары – иное движимое имущество учреждения», аналитических счетов синтетического счета 114 00 «Обесценение нефинансовых активов») и 2 «Финансовые активы» ЕПСБУ (за исключением аналитического счета 210 06 «Расчеты с учредителем»);

- если счет отражается в пассиве баланса, то есть сальдо по счету может быть только по кредиту, то у счета установлен вид Пассивный. Вид Пассивный установлен у счетов Раздела 3 «Обязательства» ЕПСБУ;

- если сальдо по счету может быть как по дебету, так и по кредиту, у такого счета установлен вид Активно-пассивный. Вид Активно-пассивный установлен у счетов, остатки по которым должны отражаться и в активе, и в пассиве баланса, например, 205 00, 208 00, 209 00, 303 00, а также у синтетических счетов, субсчета которых имеют разный вид, например, у счета 401.00 «Финансовый результат хозяйствующего субъекта», поскольку субсчет 401.10 является пассивным, субсчет 401.20 является активным.

Рис. 1

Рис. 1

Благодаря такой настройке, в отчетах, формируемых в БГУ 2, легко отследить учетные ошибки – в регламентированных регистрах учета и стандартных отчетах сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Согласно Методическим рекомендациям, формирование по итогам бухгалтерской записи на счетах, имеющих, согласно Единому плану счетов, признак активного счета плана счетов (далее – активный счет), кредитового остатка указывает на наличие ошибки бухгалтерского учета, связанной с неотражением и (или) несвоевременным отражением первичного учетного документа, подтверждающего увеличение (поступление) актива, либо с искажением бухгалтерского учета, допущенного в результате несоответствия составленных ответственными лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Формирование по итогам бухгалтерской записи на счетах, имеющих, согласно Единому плану счетов, признак пассивного счета плана счетов (далее – пассивный счет), дебетового остатка указывает на наличие ошибки бухгалтерского учета, связанной с неотражением и (или) несвоевременным отражением первичного учетного документа, подтверждающего увеличение (начисление, принятие) обязательства, либо с искажением бухгалтерского учета, допущенного в результате несоответствия составленных ответственными лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи (несвоевременной передачи) первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Так, например, с 01.01.2026 недопустимо отражение в учете выплаты аванса по заработной плате без предварительного отражения в учете его начисления.

Поддержка в 1С отражения межрасчетных выплат

Начиная с версий 3.1.34.107 и 3.1.35.48 программы «1С:Зарплата и кадры государственного учреждения 8» редакции 3 в документе Отражение зарплаты в бухучете появилась возможность формировать результат для отражения в учете начисленной заработной платы за первую половину месяца (аванс) и других межрасчетных выплат, удержания НДФЛ и иных удержаний из начисленных выплат, далее – результаты расчета первой половины месяца. После проведения документа его можно синхронизировать с БГУ 2.

Внутренний контроль с использованием «1С:Бухгалтерии государственного учреждения 8»

Положениями пункта 9(5) СГС Учетная политика предусмотрено, что в случае осуществления фактов хозяйственной жизни (событий, операций) и (или) их этапов (событий), ведения бухгалтерского учета, составления бухгалтерской (финансовой) отчетности с использованием информационных систем проведение действий в отношении соответствующих рисков по каждому факту хозяйственной жизни (событию, операции) или его этапу (событию), а также в отношении рисков, связанных с ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, реализуется посредством применения информационных систем.

Реализация мероприятий внутреннего контроля с использованием информационных систем осуществляется за счет интеграции подсистем (элементов) информационной системы, а также интеграции и синхронизации с иными информационными системами с обязательным направлением в случае выявления риска, ошибки, недочета информационного уведомления (ч.1 Методических рекомендаций).

В БГУ 2 реализована многоуровневая система текущего и последующего контроля.

Текущий контроль

Предотвращение отрицательных остатков при списании НФА

При списании или внутреннем перемещении нефинансовых активов (НФА) программа не позволяет списать количество и сумму номенклатуры НФА, превышающую остаток. С этой целью ввод данных о номенклатуре, количестве (сумме) списываемых НФА задается только подбором по остаткам. При включении номенклатурной позиции в документ списания (перемещения) количество и сумма, указанные автоматически при подборе, в табличной части документа изменить нельзя. Тем самым уже на этапе оформления документа предотвращается возможность формирования отрицательных остатков по счетам учета НФА.

Проверка контрагентов

В БГУ 2 реализована интеграция с веб-сервисом ФНС России «Проверка реквизитов контрагентов» для оперативного отслеживания ИНН и КПП контрагентов, а также автоматического заполнения реквизитов контрагентов сведениями из ЕГРН и ФИАС по их ИНН. Можно настроить автоматическую проверку контрагентов по расписанию.

Также реализована интеграция с веб-сервисом «Досье контрагента», который позволяет получить и проанализировать бухгалтерскую отчетность российских организаций за предшествующие годы по данным базы Росстата, полученным через веб-сервис фирмы «1С».

Помимо проверки контрагентов по данным ЕГРН, можно провести автоматическую сверку счетов-фактур с контрагентами. БГУ 2 интегрирована с сервисом «Сверка данных учета НДС», что позволяет запрашивать, получать от контрагентов, передавать контрагентам и сверять данные счетов-фактур, не выходя из программы.

- «1С:Бухгалтерия государственного учреждения 8»: проверка реквизитов контрагентов; досье контрагента; сверка данных учета НДС

- Учет задолженности по датам исполнения, расчет долгосрочной и просроченной задолженности в БГУ 2

Контроль исполнения договоров с контрагентами и задолженности

Для целей планирования и последующего контроля исполнения договоров с контрагентами, выявления долгосрочной и просроченной задолженности предусмотрена возможность ведения графиков платежей и планов-графиков закупок.

Контроль при заполнении документа

При оформлении документов выделяются цветом обязательные для заполнения реквизиты. Контроль соответствия счета бюджетного учета и КОСГУ при отражении в учете первичного учетного документа реализован с помощью регистра Соответствие счетов КОСГУ. При указании кода КОСГУ предлагается соответствующий аналитический счет и наоборот. Выбор счетов производится из списка корректных корреспонденций.

Контроль превышения норм при выдаче материальных ценностей в личное пользование

При выдаче материальных ценностей в личное пользование в подборе отображается только имущество, указанное в справочнике Обеспечение сотрудника имуществом. Контролируется, чтобы выданное количество не превышало количество из справочника.

Контроль при печати и проведении документа

При печати и проведении документа выдается сообщение о недостающих реквизитах. Документ, в котором не указаны реквизиты, необходимые для формирования бухгалтерских записей, не проводится – не формирует бухгалтерских записей. Контроль операций на соответствие рабочему плану счетов (при проведении документа проверяется соответствие выбранных в проводках реквизитов рабочему плану счетов).

Последующий контроль

Технологический анализ бухгалтерского учета

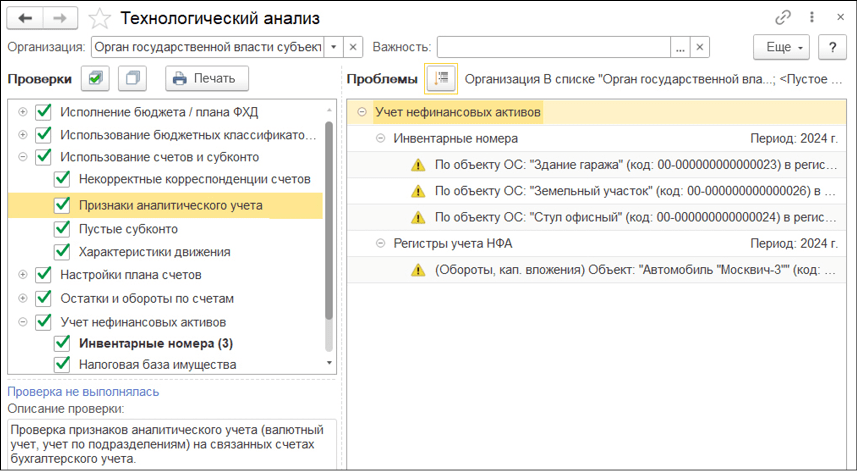

Технологический анализ бухгалтерского учета (рис. 2) позволяет провести как выборочную проверку по отдельным направлениям, так и комплексную, по всем возможным направлениям. В том числе можно оперативно проверить наличие отрицательных остатков на счетах, выявить корреспонденции, не согласующиеся с корректными корреспонденциями счетов, проверить превышение принятия обязательств над доведенными лимитами бюджетных обязательств (ЛБО) (ассигнованиями), утвержденными сметными (плановыми) назначениями и т. д.

Рис. 2

Рис. 2

Предусмотрены проверки по следующим направлениям:

- Исполнение бюджета/Плана финансово-хозяйственной деятельности (ФХД) (контроль расходов ЛБО/Ассигнования/Плановые назначения/обязательства/исполнение);

- Контроль использования бюджетных классификаторов;

- Контроль использования счетов и субконто;

- Контроль настроек плана счетов;

- Контроль остатков и оборотов по счетам (контроль остатков по счетам 401.30 и 000/Обороты вне действия учетной политики/Обороты счетов денежных средств и заб. счетов 17, 18/Контроль остатков по счетам ЕПСБУ, который анализирует остатки на счетах расчетов, отрицательные остатки на счетах учета НФА, материальных запасов, непревышение суммы начисленной амортизации над балансовой стоимостью и т.д./Контроль наличия устаревших счетов);

- Контроль учета нефинансовых активов.

По результатам проверки формируется протокол ошибок, непосредственно на строках с выявленными ошибками которого можно перейти к ошибочной бухгалтерской записи и исправить ее.

Прочие виды контроля

К прочим видам контроля относятся:

- Контроль расходов (настройка контроля расходов позволяет отслеживать превышение расходов по обязательствам и денежным обязательствам, лимитам бюджетных обязательств, бюджетным ассигнованиям, предельным объемам финансирования, статьям плана финансово-хозяйственной деятельности). Контроль расходов предусматривает следующие настройки:

- контроль непревышения суммы расчетно-платежного документа над суммой принятого денежного обязательства, принятого обязательства, ЛБО, ассигнований, предельных объемов финансирования (ПОФ), статьи плана ФХД;

- контроль непревышения суммы принимаемого денежного обязательства над суммой принятого обязательства;

- Контроль непревышения суммы принимаемого обязательства над суммой ЛБО, ассигнований, ПОФ, статьи плана ФХД.

- Контроль исполнения графиков по договорам с покупателями и поставщиками. Ведение и контроль исполнения графиков платежей, плана-графика закупок и реализации по договорам с контрагентами.

- Контроль просроченной задолженности (на основании графиков исполнения договоров).

- Контроль запрета изменений в прошлых периодах при установке даты запрета изменений.

- Контроль ввода документов по отклонениям на основании инвентаризационных описей. Если все документы по отклонениям введены, то возникает сообщение: «Учетные документы по всем отклонениям уже введены».

- Контроль принятия к учету в Помощнике ввода на основании. Если по документу Поступление ОС, НМА, НПА объекты приняты к учету, то возникает сообщение: «По выбранному документу все объекты приняты к учету».

- Контроль заполненности драгоценных материалов, при списании объектов, содержащих драгоценные материалы.

- В документе Закрытие счетов производственных затрат реализован контроль производственного учета по ссылке Проверить корректность учета производственных затрат.

- При создании КПС осуществляется Контроль соответствия КПС учетной политике учреждения.

- Контроль ввода счета-фактуры при изменении документа-основания. Если изменения документа поступления повлекли изменения учета НДС, то счет-фактуру следует переоформить.

- Контроль ошибок при загрузке справочников бюджетной классификации. При загрузке бюджетной классификации (БК) можно выполнить тест загрузки БК с выявлением ошибок загрузки, при этом реальной загрузки не происходит.

- Контроль, отслеживающий ошибки в заданиях на экспорт и импорт при обмене с казначейством и т.д.

- Помощник закрытия периода содержит ряд проверок (контролей), выявляющих проблемные разделы учета и позволяющих подготовиться к закрытию периода.

Перечислена лишь небольшая часть видов контроля, которые предусмотрены в БГУ 2. Список будет расширяться.

В материале использованы фото: Nebojsa Tatomirov / Shutterstock / Fotodom.